En 2024, l’assurance-vie a connu un essor remarquable, avec des dépôts atteignant 16 milliards d’euros en juillet, soit une hausse de 31 % par rapport à 2023. Ce succès confirme l’attrait indéniable des épargnants français pour ce produit phare de l’épargne.

Dans le même temps, le marché des robo-advisors poursuit son expansion. Selon une étude de Polaris Market Research, il pesait 9,5 milliards de dollars en 2024 et pourrait atteindre 72 milliards de dollars d’ici 2032. Cette croissance profite aux leaders du secteur en France, comme Nalo, qui se distingue par ses offres innovantes en assurance-vie et en Plan d’Épargne Retraite (PER).

➡️ Après avoir testé et investi chez Nalo, nous vous livrons un avis détaillé et argumenté.

L’essentiel à retenir sur la fintech Nalo

Caractéristiques | |

Site internet | |

Offre promotionnelle | 3 mois de frais de gestion offerts (jusqu’à 500 €) |

Année de création | 2017 |

Siège social | Paris, France |

Assureurs partenaires | Generali, Apicil |

Produits proposés |

|

Encours gérés | 1.9 Md € |

Nombre de collaborateurs | + 30 |

Versement minimum | 500 € |

Mode de gestion | Gestion pilotée personnalisée |

Frais de gestion | 0,85 % à 1,65 % par an tout compris |

Rendement moyen assurance-vie (2024) | Jusqu’à 21,5 % pour une allocation 100% actions |

Rendement moyen PER (2024) | Jusqu’à 21,5% pour une allocation 100% actions |

Nalo : Avantages & inconvénients

- Ticket d’entrée à partir de 1 000 € (Nalo Patrimoine)

- Garantie et expertise de l’assureur Generali

- Contrat d’assurance-vie individuel en gestion pilotée multiprojet et plusieurs objectif

- Formule d’assurance-vie multiprojet : investir dans divers projets sans souscrire à plusieurs contrats d’assurance

- Souscription facile en ligne

- Frais inférieurs à ceux des banques traditionnelles

- Pas de frais d’entrée, de versement, d’arbitrage ou de sortie

- Portefeuilles écoresponsables disponibles

- Possibilité d’ouvrir un compte épargne de précaution

- Partenaire de Time for the Planet

- Simulation ergonomique et intuitive

- Conseiller expert en assurance vie disponible

- Fintech primée à de nombreuses reprises

- Utilisation de l’intelligence artificielle et le machine learning pour adapter les offres à chaque projet

- Service client performant animé par des conseillers externes

- Frais de gestion peuvent être moins compétitifs

- Absence d’application mobile

- 9 ans d’historique (recul encore limité face aux assureurs centenaires)

Notre avis sur Nalo en 6 points

Nalo avis

Nalo : notre opinion en résumé

Nalo vous propose des produits d’épargne sur-mesure : une assurance-vie orientée ETF (Nalo Patrimoine, dès 1 000 €) et un PER pour préparer sereinement votre retraite.

Nalo construit pour vous un portefeuille unique, adapté à vos objectifs et à votre profil. Et le meilleur ? Les frais de gestion totaux sont limités à 1,65 % par an sur l’assurance-vie (1,60 % sur le PER), soit deux fois moins cher qu’une banque.

Et les performances parlent d’elles-mêmes : +7 % sur le profil 100 % actions en 2025, avec des résultats convaincants sur les huit dernières années. Que vous soyez un investisseur prudent ou offensif, Nalo est la solution pour faire fructifier votre épargne en toute sérénité.

Depuis sa création en 2017, notre équipe a étroitement surveillé l’évolution de Nalo. C’est une FinTech qui a su se démarquer en proposant une plateforme de conseil et d’investissement en ligne de premier ordre. Membre ANACOFI-VIF en tant que « Conseiller en Investissements Financiers » (CIF) et immatriculée en tant que Courtier en Assurance (COA), cette jeune pépite française mobilise des experts de la finance et de la gestion du patrimoine pour rendre l’investissement accessible à tous.

La raison d’être de Nalo découle d’un constat simple : « la plupart des services d’investissement étaient trop coûteux, de mauvaise qualité, et manquaient de transparence », peut-on notamment lire dans le mission statement de l’entreprise.

En Avril 2024, Nalo fait peau neuve dans sa charte graphique pour affirmer son positionnement : construire des plans, pour votre argent et simplement.

Nalo vient donc combler un besoin évident dans le marché : celui d’initier l’épargnant moyen à une nouvelle façon d’investir plus intuitive, plus moderne et potentiellement plus profitable.

Passons sans plus tarder à notre avis sur Nalo, le Robo Advisor qui vous promet de faire fructifier votre épargne pendant que « vous dormez sur vos deux oreilles ». Argument marketing osé ou promesse tenue ?

Les trois piliers de la proposition de valeur de Nalo

La proposition de valeur de Nalo se base sur trois piliers majeurs qui font son succès : son mode de gestion (gestion pilotée), des tarifs compétitifs et une stratégie marketing offensive :

La gestion pilotée

Par opposition à la gestion libre (vous êtes autonome) et la gestion conseillée (votre conseiller vous livre des insights mais vous avez le dernier mot). La gestion pilotée consiste à confier à un professionnel ou à une équipe d’experts le soin de prendre toutes les décisions pour vous en fonction de votre profil d’investisseur et de vos objectifs. C’est le type de gestion le moins exigeant côté temps et connaissances. D’ailleurs, Nalo propose l’une des meilleures assurance-vie en gestion pilotée du marché.

Des tarifs compétitifs

C’est simple. Nalo est tout simplement deux fois moins cher qu’une banque traditionnelle, qu’elle soit traditionnelle ou numérique (pure player). Pourquoi ? Tout simplement grâce aux ETF aux frais très faibles et à une appétence pour l’automatisation de tout ce qui peut l’être, éliminant ainsi les intermédiaires.

Une stratégie marketing offensive

Notre équipe suit régulièrement les publications de Nalo. Nous avons remarqué que leur blog « Éducation financière » est constamment mis à jour avec des ressources pédagogiques de qualité, ce qui renforce notre confiance en leur expertise.

Nalo est très présent sur Facebook et LinkedIn où elle réalise un grand travail de vulgarisation, et la FinTech cumule les prix et les distinctions depuis sa création (nous y reviendrons plus loin).

La gamme des produits de Nalo

Comme vous allez le constater, et comme Nalo s’adresse d’abord à un public qui n’est pas forcément initié, sa gamme de produits est très resserrée.

D’ailleurs, Nalo s’est contenté d’un seul produit lors des cinq premières de son existence : le contrat d’assurance-vie, deuxième placement préféré des français (40,5 %) après le Livret A (80 %), selon les derniers chiffres de la Banque de France.

Nalo a récemment lancé un autre produit phare pour les épargnants français, le PER (octobre 2022)… et il a déjà reçu deux Top d’Or et une victoire de bronze en 2024.

Avant de rentrer dans les détails, voyons rapidement en quoi consistent ces deux produits de Nalo :

L’assurance-vie Nalo

Ce contrat d’épargne à long terme (Nalo Patrimoine, accessible à partir de 1 000 euros) vous permet d’épargner à votre rythme, en investissant sur différents supports (ETF, fonds en euros), et de transmettre un capital à vos bénéficiaires en cas de décès.

Cet outil d’épargne est relativement flexible, dans la mesure où l’argent peut être retiré à tout moment (mais avec des conséquences fiscales). C’est également un bon outil de préparation à la retraite… et c’est d’ailleurs pour cette raison que c’est le deuxième placement préféré des Français.

Nalo assurance-vie Patrimoine : des placements basés sur les ETF

En plus de la gestion pilotée et de l’ultrapersonnalisation, Nalo brille par une troisième originalité : le contrat mise sur les Exchange Traded Funds (ETF), ou trackers. Une petite explication rapide s’impose.

Qu’est-ce qu’un ETF ?

Un ETF, ou tracker, est un fonds d’investissement qui réplique la performance d’un indice boursier comme le CAC 40 ou le S&P 500. Plutôt que d’acheter des actions individuelles, vous pouvez acheter un seul ETF et investir dans les 1 500 plus grandes entreprises mondiales.

Quels sont les avantages des ETF ?

Investir dans un tracker, c’est diversifier son placement à moindres frais. Vous ne placerez donc pas tous vos œufs dans le même panier ! Plus concrètement :

- Le fait que Nalo utilise des ETF vous épargne la valse des intermédiaires. « La performance des fonds indiciels n’est pas rongée par des frais excessifs », comme l’explique Nalo sur le blog de l’épargnant ;

- Les fonds indiciels sont cotés en continu. Qu’est-ce que ça implique pour vous ? Tout simplement que la valeur de vos placements est mise à jour en temps réel, ce qui vous permet de suivre de près l’évolution de votre assurance-vie ;

- En misant sur les ETF, Nalo a accès à une très large gamme d’actifs. On parle notamment des actions et des obligations, mais aussi des matières premières, de l’immobilier, etc. ;

- Par définition, les ETF offrent une flexibilité qui permet à Nalo d’adapter votre placement à votre profil. Par exemple, si avez une certaine aversion au risque, Nalo va opter préférentiellement pour des ETF investis en obligations ou, à minima, en actifs peu volatils ;

- Contrairement à ce que l’on pourrait penser, les ETF sont des outils financiers intuitifs, simples à comprendre. C’est donc en adéquation avec l’ADN de Nalo qui ambitionne de rendre l’investissement accessible à tous. La performance des ETF suit simplement l’indice qu’ils répliquent. Leur composition est publique, et la transparence est totale.

ETF : comment ça se passe chez Nalo ?

Nalo propose une assurance-vie composée exclusivement des ETF au lieu de vous acheter à votre nom directement des actions sur le marché. Nalo est votre gestionnaire sous mandat.

La FinTech positionne votre argent dans des indices ETF, et se charge à son compte de prendre les actions directement sur le marché financier.

Nalo va donc répercuter le rendement de son propre compte directement sur votre assurance vie.

Les trackers suivants font partie des composants clés des portefeuilles de l’assurance-vie Nalo Patrimoine :

- iShares MSCI Europe SRI (actions – ISR)

- Amundi ETF Stoxx Europe 600 (actions – Europe)

- iShares Core MSCI Japan (actions – Japon)

- Amundi S&P 500 (actions – USA).

Ces ETF, parmi d’autres, permettent une diversification géographique et thématique au sein des investissements proposés par Nalo.

Les produits structurés de Nalo

Depuis 2025, Nalo a étoffé sa gamme avec une catégorie de produits à part : les produits structurés. Il s’agit d’instruments financiers dont le rendement et la protection du capital sont définis à l’avance, selon des scénarios de marchés prédéterminés. Résultat : vous connaissez les règles du jeu avant d’investir.

Deux produits sont actuellement disponibles :

- Nalo Rivage 3 : capital garanti à 100 % à échéance, avec un coupon cible (non garanti). Adapté aux profils qui privilégient la préservation du capital. Coupon de 6,50 % par an pour 12 ans d’investissement avec 1000 euros d’investissement minimum ;

- Nalo Ascension 2 : profil plus dynamique, avec un potentiel de gain supérieur en contrepartie d’une protection du capital différente. 9% par an pour une durée d’investissement de 12 ans

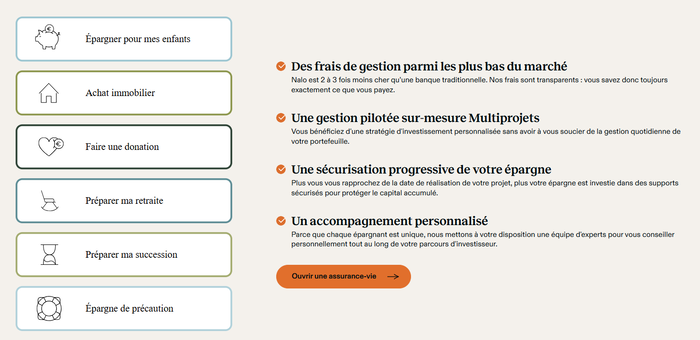

Pourquoi souscrire un contrat d’assurance-vie chez Nalo ?

Pour vous aider à faire un choix éclairé, nous avons compilé pour vous les 8 avantages MAJEURS qui font de Nalo une FinTech à part sur le marché français.

Nalo : un contrat d’assurance-vie avec plusieurs projets

Nalo propose un service de planification financière, qui vous permet d’investir selon vos objectifs en multipliant les projets : préparation de votre retraite, achat d’un appartement, épargne de sécurité, études de vos enfants, etc. Pour chaque projet, l’algorithme va réaliser les bons investissements selon l’horizon temporel choisi.

Vous n’avez pas d’objectif pour l’instant ? Pas de problème. Vous pouvez simplement investir pour vous constituer un capital et ça, c’est un objectif universel !

Dans le détail, les clients de Nalo ont la possibilité de créer plusieurs projets au sein d’un même contrat d’assurance-vie avec le niveau de risque personnalisé en fonction des informations renseignées sur chaque projet.

Vous pouvez, par exemple, investir une partie de votre épargne à moyen terme pour l’achat d’une résidence secondaire dans 5 ans, et placer une autre partie de votre épargne sur un projet à plus long terme, comme une retraite dans une quinzaine d’années.

L’algorithme de Nalo personnalisera alors les placements et la répartition de différents produits financiers en fonction de l’horizon pour capter le maximum du potentiel sur les marchés et maximiser les rendements de vos placements.

Et si un coup dur arrive et que vous avez besoin de fonds ? Pas de panique. Votre argent n’est pas bloqué. Vous pourrez en effet récupérer votre épargne avant la fin du projet. Et si vos objectifs de vie changent en cours de route ?

Nalo vous permet de revoir la répartition des montants entre vos différents projets sans frais supplémentaires. Vous l’aurez compris, la fonction de création de projet est gratuite et illimitée chez Nalo.

Dans l’exemple ci-dessus, j’ai investi 7 000 euros sur 3 projets :

- Un projet à moyen terme pour préparer les études de ma fille Camille ;

- Un 2e projet à moyen terme pour préparer un achat dans une maison secondaire ;

- Un projet long terme pour élaborer mon projet de retraite avec un portefeuille constitué essentiellement d’actions.

Vous avez aussi la possibilité d’ouvrir une épargne de précaution pour obtenir une performance supérieure aux livrets bancaires classiques à travers une prise de risque minime et sécurisée, car l’épargne de précaution fusionne les fonds euro premium et ETF obligataires.

Les versements peuvent être mensuels ou trimestriels.

Une gestion personnalisée, pilotée et pas-à-pas

Ce n’est pas parce que nous sommes dans une gestion pilotée que vous aurez un investissement par défaut. Nalo prend le temps d’explorer votre besoin dans le détail, à travers une série de questions ciblées :

- Votre situation familiale : vous n’aurez pas la même capacité d’épargne selon que vous soyez célibataire, marié, pacsé, etc. ;

- Les enfants à charge, pour des raisons évidentes ;

- Votre situation professionnelle : actif, retraité, cumul emploi – retraite, indépendant, etc. ;

- Les revenus de votre foyer ;

- Propriétaire ou locataire ?

- La valeur de votre patrimoine immobilier ;

- Le montant de votre patrimoine financier ;

- Avez-vous des emprunts en cours de remboursement ?

Par la suite, et conformément à la réglementation en vigueur, Nalo vous pose un petit quiz pour évaluer vos connaissances en finance. Vous passerez par la suite au paramétrage de votre projet à proprement parler.

Voici les options disponibles :

- Faire fructifier mon épargne ;

- Préparer ma retraite ;

- Préparer un achat immobilier ;

- Faire un achat important (voiture, rénovation, voyage…) ;

- Épargner pour vos enfants ;

- Préparer une succession ;

- Préparer une donation.

Étape suivante : choisir le type de portefeuille dans lequel vous souhaitez investir. Rien n’est laissé au hasard :

- Écologie et développement durable (on en parle plus bas) ;

- Complémentaire au PEA (si vous avez déjà un PEA et que vous souhaitez exclure les actions européennes) ;

- Standard (investissement dans des entreprises diverses à travers le monde sans critères particuliers) ;

- Sans immobilier, pour ne pas risquer cette classe d’actifs, surtout si votre patrimoine global est majoritairement composé d’actifs immobiliers (résidence principale comprise).

Il ne vous reste plus qu’à définir l’horizon de votre épargne, le montant de votre premier versement et éventuellement le montant des versements mensuels, le cas échéant.

Des investissements écoresponsables

Nalo est la première assurance-vie qui propose des ETF écoresponsables. Ce portefeuille, qui répond à une demande massive dans un contexte de prise de conscience écologique, est investi directement dans une sélection de trackers (ou ETF) spécifiquement consacrés à l’Investissement Socialement Responsable (ISR).

Certains de ces ETF sont thématiques (ex : eau, énergie verte, etc.), avec un avantage économique intéressant (en plus du volet écoresponsable) : vous investissez dans des sociétés et des secteurs d’avenir.

Pour permettre aux clients de diversifier leur portefeuille, Nalo inclut également des trackers qui sélectionnent des entreprises opérant dans une pluralité de secteurs, et qui correspondent à des critères environnementaux, sociaux et de gouvernance (ESG) d’une grande exigence.

Par exemple, les entreprises des ETF sélectionnés par Nalo respectent les droits de leurs salariés, se montrent vigilantes vis-à-vis du choix de leurs sous-traitants, pratiquent une bonne gestion des déchets, et/ou cherchent à réduire activement leurs émissions de gaz à effet de serre.

Ces engagements sont évalués par le biais d’une étude de conformité, notamment à travers les normes ISO, mais pas seulement (obligation de vigilance, loi Sapin II, etc.).

Avec Nalo, vous pouvez donc faire fructifier votre capital et concrétiser vos projets de vie tout en faisant un geste pour la planète et la collectivité.

La sécurisation progressive des fonds

Si vous souhaitez bénéficier d’une assurance-vie dans le but d’avoir un complément pour votre future retraite ou pour vos enfants, Nalo se charge d’investir en privilégiant un meilleur rendement en début de projet afin d’atteindre plus facilement le capital visé.

Une fois celui-ci proche ou atteint, le Robo Advisor se charge d’adapter la stratégie pour réduire l’exposition de votre capital. Cette sécurisation est unique dans l’assurance-vie.

Nalo : une FinTech plusieurs fois primée

Nalo raflé régulièrement des prix et des trophées, à la fois pour ses deux produits (assurance-vie et PER), mais aussi pour son innovation et la qualité de son service client. Petite synthèse non exhaustive :

- Meilleur service client au Top d’Or 2021 pour l’assurance-vie en ligne ;

- Le Top d’Or 2022 pour l’Assurance-vie en ligne ;

- Le Top d’Argent du grand prix du jury (2021) ;

- Le Top de Bronze de la meilleure innovation (2021) ;

- La Coupole de l’Audace et de l’Éducation financière (2022) ;

- Deux Top d’Or pour son PER en 2023… un produit qui n’a pourtant vu le jour qu’en octobre 2022.

- Lauréat de Bronze aux victoires des PER dans la catégorie « PER Internet » en octobre 2024

- Prix du « Meilleur Conseil Epargne » attribué par Challenges qui évalue les meilleures pratiques de conseils financiers de 65 acteurs répartis en 4 catégories : banques, assureurs, mutueles et acteurs en ligne

Ces prix ne sont pas anodins. Ils témoignent de la reconnaissance de la profession, de l’engagement de Nalo pour l’excellence de ses produits et de son service client et vous apportent donc une caution tierce pour vous conforter dans votre choix.

Nalo PER : le produit financier pour passer une retraite paisible

Après s’être contenté d’un produit unique, l’assurance-vie, pendant les 4 premières années de son existence, Nalo a lancé son Plan d’Épargne Retraite (PER) en octobre 2022, soit après ses concurrents Yomoni et Boursorama.

Avant de vous parler du PER NALO, revenons un instant sur le concept.

Qu’est-ce que le Plan d’Épargne Retraite (PER) ?

Le Plan d’Épargne Retraite (PER) est un produit financier français mis en place en 2019 dans le cadre de la loi PACTE. Il vise à encourager l’épargne à long terme pour la retraite et à simplifier le paysage des produits d’épargne retraite en France. Il est proposé en trois versions :

- Le PER individuel, qui est ouvert à tous et qui remplace l’ancien Plan d’Épargne Retraite Populaire (PERP) et le contrat Madelin pour les travailleurs non-salariés ;

- Le PER d’entreprise collectif (PEREC), qui remplace l’ancien PERCO. Il est mis en place au niveau de l’entreprise et ouvert à l’ensemble des salariés qui souhaitent y adhérer ;

- Le PER d’entreprise obligatoire (PERO), qui remplace l’ancien article 83.

L’épargnant qui dispose d’un PER bénéficie de plusieurs avantages :

- Les versements sont déductibles du revenu imposable (dans certaines limites) ;

- Une certaine flexibilité, avec la possibilité de débloquer les fonds investis dans certains cas comme l’achat de la résidence principale, une invalidité, un surendettement, etc. ;

- Au moment de la sortie, l’épargnant a le choix entre la récupération des fonds sous forme de capital (en une fois ou de manière fractionnée), ou bénéficier d’une rente viagère ;

- Le PER est librement transférable, que ce soit chez le même assureur ou un autre.

Les forces du PER de Nalo

On retrouve ici la même proposition de valeur que pour l’assurance-vie, avec une approche par objectif d’investissement… même si un PER est par définition pensé pour construire sa retraite.

Ce PER accessible à partir de 500 euros propose deux modes de gestion pilotée :

- La Gestion horizon retraite, qui vous propose le choix entre deux profils : horizon équilibré et horizon dynamique, correspondant à deux profils de risque différents. L’arbitrage entre le fonds euro et les ETF dépend de votre âge ;

- La Gestion déléguée, qui propose une gestion personnalisée basée sur votre situation patrimoniale et professionnelle ;

- La sécurisation progressive, qui permet d’adapter le niveau de risque de votre PER par rapport à votre âge de départ à la retraite ;

- Des frais de 1,60% au maximum par an ! soit 3 X moins chers que dans votre banque traditionnelle.

Quel que soit le mode de gestion suivi, la sécurisation progressive du portefeuille est assurée à mesure que vous vous rapprocherez de l’âge du départ à la retraite. Le risque est donc largement maîtrisé.

La Gestion déléguée propose les mêmes quatre thèmes que l’on a détaillés dans l’assurance-vie : portefeuille standard, le portefeuille éco-responsable, le portefeuille complémentaire au PEA et le portefeuille sans immobilier. On apprécie également l’accompagnement haut de gamme, assuré par une équipe composée de gestionnaires de patrimoine et d’anciens banquiers privés.

Les plafonds de déduction fiscale du PER en 2026

L’un des atouts majeurs du PER réside dans la déductibilité des versements de votre revenu imposable. Pour l’année fiscale 2026 (déclarée en 2027), les plafonds sont les suivants :

- Salariés : jusqu’à 37 680 € de versements déductibles (soit 10 % de 8 fois le PASS 2026 = 48 060 €) ;

- Travailleurs non-salariés (TNS) : jusqu’à 87 135 € de versements déductibles.

Transfert de PER Nalo

Vous avez déjà un PER ailleurs ?

👉 Pas de problème. Vous pouvez le transférer vers Nalo avec l’accompagnement de vos conseillers.

L’ouverture du PER est intuitive, rapide et ludique. Il faut compter environ une semaine pour que le PER soit effectivement ouvert. Vous pouvez réaliser une simulation ici. On développera plus en détail les performances de ce produit dans la suite de cet article.

Les performances des produits Nalo

Vous connaissez désormais les différents produits d’investissement proposés par Nalo. Mais qu’en est-il de leurs performances ? Dans cette section, nous analysons leurs résultats sur les dernières années pour vous aider à déterminer s’ils méritent vraiment une place dans votre portefeuille.

Les performances de l’assurance-vie

L’assurance-vie de Nalo figure parmi les meilleures du marché. Depuis cinq ans, ses performances surpassent nettement celles des fonds comparables. Cette réussite repose sur une gestion pilotée et personnalisée, qui ajuste les investissements en fonction du profil et des objectifs de chaque épargnant.

Si vous avez encore des doutes, plongeons dans le détail des performances de l’assurance-vie Nalo, selon les différentes orientations proposées.

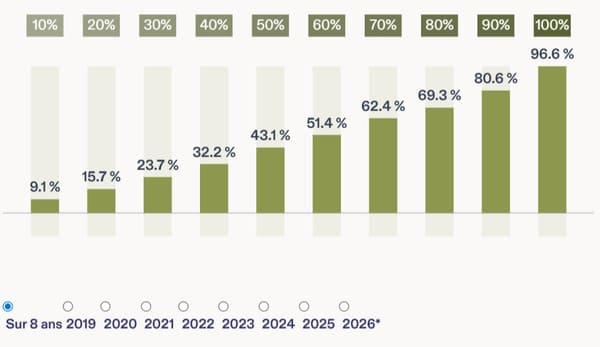

Le portefeuille éco-responsable de Nalo

Parfois appelé portefeuille d’Investissement Social et Responsable (ISR), le portefeuille éco-responsable de Nalo est, de loin, le plus choisi par les épargnants.

En effet, 59 % des clients de Nalo ont au moins un projet éco-responsable et environ 43 % d’entre eux n’ont que des projets éco-responsables. Deux raisons à cela :

- Il y a bien entendu la volonté d’investir responsable, et de refléter ses engagements, ses convictions et ses valeurs dans son investissement ;

- Il y a aussi une question de performance sur le long terme : sur 8 ans (2018–2026), le portefeuille éco-responsable en 100 % actions affiche +91,6 %, contre +86,4 % pour le classique sur la même période. Un avantage cumulatif réel.

Si l’on se réfère à la totalité de la période (de 2018 à 2026), le portefeuille éco-responsable affiche une croissance cumulée de +91,6 % sur une proportion d’actions de 100 %.

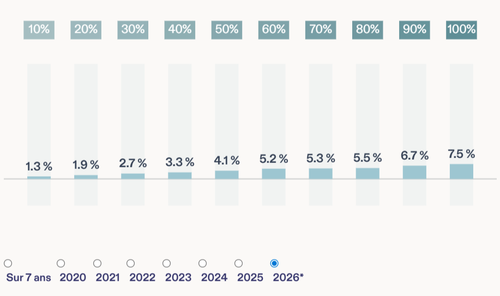

Le graphique suivant donne la performance du portefeuille éco-responsable depuis son lancement. Les pourcentages en vert qui surplombent chaque barre correspondent à la proportion d’actions dans le portefeuille.

A savoir : l’année 2025 fait figure d’exception. Les marchés actions thématiques ESG ont sous-performé, plaçant tous les profils éco-responsables en territoire légèrement négatif (de -0,3 % à -1,3 % selon la proportion d’actions), quand le portefeuille classique progressait de +0,2 % à +7 %. Cette divergence ponctuelle ne remet pas en cause l’avantage cumulatif sur 8 ans, mais invite à garder un horizon de placement suffisamment long.

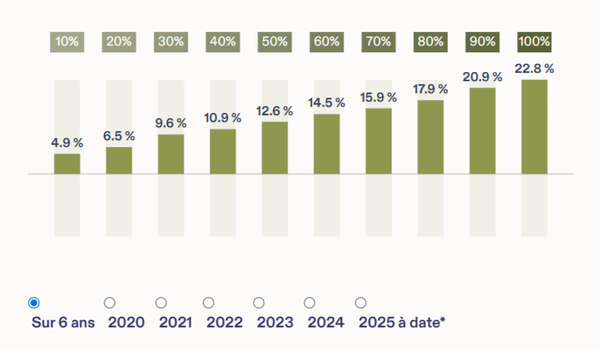

Le portefeuille standard de Nalo

Constitué d’une allocation mondialement diversifiée qui couvre tout le spectre des actifs et des secteurs d’activité, le portefeuille standard est lui aussi (largement) dans le vert si l’on prend en compte toute la période (2018 – 2025).

Les différentes stratégies dans le graphique ci-dessous sont rangées de la moins risquée, à gauche, à la plus risquée, à droite. Les positions risquées comportent une plus grande part de fonds Euro tandis que les plus risquées possèdent une plus grande part d’ETF.

Comme vous pouvez le constater, ce sont les positions les plus dynamiques qui ont enregistré les meilleures performances sur la période, mais avec des rendements moins élevés que pour le portefeuille ISR. Notez également que le portefeuille standard a lui aussi reculé de quelques points en 2022 pour les mêmes raisons que le portefeuille éco-responsable.

Cela n’a pas empêché ce portefeuille de surperformer à son tour.

Nalo est constamment dans une logique de performance.

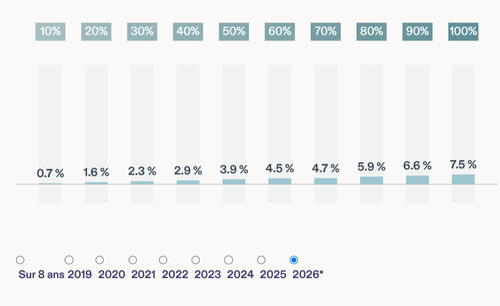

Les performances du PER Nalo

Tout comme son assurance-vie, les PER (Plans d’Épargne Retraite) de Nalo surpassent largement la moyenne des fonds patrimoniaux, et ce, pour presque tous les profils de risque. Une exception notable concerne l’approche agressive : le portefeuille écoresponsable affiche une légère baisse (3,8 % contre 4,2 %).

Plutôt que de rester dans les généralités, analysons en détail les performances de chaque PER proposé par Nalo.

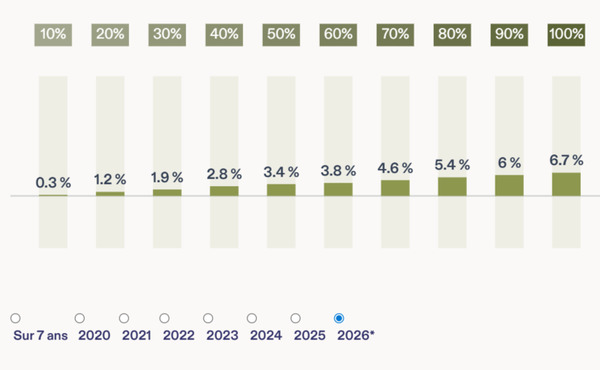

Le PER écoresponsable

Le produit Nalo PER, repose sur des performances simulées (ou “backtests”) réalisées avant sa création. Ces simulations sont basées sur les prix historiques des actifs composant le portefeuille cible. Découvrez ci-dessous les performances détaillées du portefeuille écoresponsable.

Même en isolant les données des années 2023-2024, les résultats restent impressionnants et suffisent à démontrer la robustesse du produit. Malgré les fluctuations du marché, le PER de Nalo maintient une résilience remarquable, confirmant sa capacité à performer dans des conditions économiques variées.

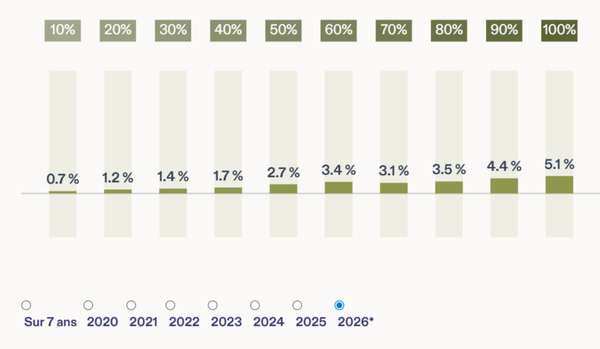

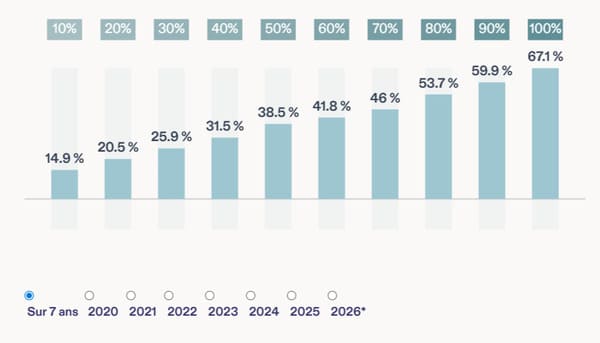

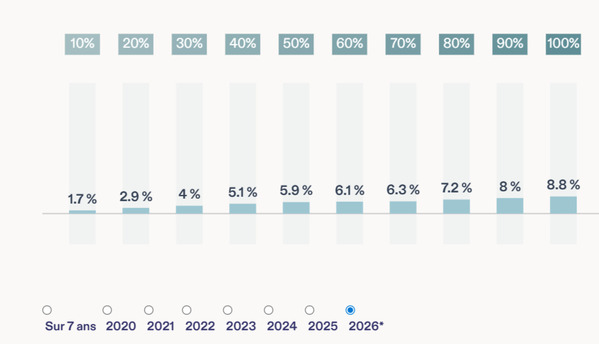

Le PER classique sans immobilier de Nalo

Le PER classique de Nalo présente aussi une progression continue et cohérente des rendements sur ces six dernières années. Plus le portefeuille est exposé aux actions (de 10 % à 100 %), plus le rendement est élevé, ce qui correspond à la logique financière selon laquelle les actions plus volatiles offrent un meilleur rendement sur le long terme.

Sur 7 ans (2019–2026), avec une allocation de 10 % en actions, la performance cumulée atteint +13,9 %, tandis qu’avec 100 % d’actions, le rendement s’élève à +59,2 %, soit plus de quatre fois supérieur. Cette montée en puissance confirme que Nalo optimise efficacement les portefeuilles exposés aux marchés actions tout en maintenant un équilibre rendement/risque solide.

Nous observons aussi cette progression linéaire, sans chute brutale, sur les performance de l’année 2026.

Cela témoigne d’une gestion rigoureuse et bien diversifiée, avec une protection efficace contre les baisses de marché.

Nalo : gérez tous vos projets d’investissement en un seul endroit

La gestion multi-projets de Nalo simplifie vos investissements grâce à une technologie unique. Vous pouvez créer plusieurs projets personnalisés sur un seul contrat. Cette fonctionnalité évite d’ouvrir de nouveaux contrats pour chaque projet, préservant ainsi l’antériorité fiscale du premier investissement.

Vous pouvez transférer des fonds entre projets sans fiscalité supplémentaire, adaptant votre épargne à vos priorités changeantes. De plus, cette approche vous permet d’organiser et de visualiser clairement vos objectifs financiers.

Voici un exemple de répartition pour quatre projets distincts sur le contrat d’assurance-vie Nalo Patrimoine :

Projet : Achat d’une résidence secondaire dans 8 ans

- Allocation : 50 % en actions et 50 % en fonds euros

Un horizon à moyen terme justifie une exposition équilibrée entre actions et fonds sécurisés pour optimiser le rendement tout en limitant le risque.

Projet : Constitution d’une épargne de précaution

- Allocation : 80 % en fonds euros et 20 % en obligations

Une épargne disponible à tout moment nécessite une approche prudente, privilégiant la sécurité et la liquidité.

Projet : Financement des études supérieures d’un enfant dans 12 ans

- Allocation : 60 % en actions et 40 % en fonds euros

Un horizon à long terme permet une plus grande exposition aux actions pour bénéficier de leur potentiel de croissance, tout en conservant une part sécurisée.

Projet : Préparation de la retraite dans 20 ans

- Allocation : 90 % en actions et 10 % en fonds euros

Un horizon très long terme autorise une forte exposition aux actions pour maximiser la croissance du capital.

S’inscrire chez Nalo : modalités et processus

Commençons par les prérequis pour ouvrir un compte assurance-vie chez Nalo. Il y en a trois :

- Évidemment, vous devez être majeur ;

- Comme expliqué plus haut, vous devez disposer d’un capital de départ minimum de 1 000 € ;

- Enfin, vous devez impérativement verser au moins 50 € par mois dans votre compte.

Pour investir avec Nalo, vous devrez suivre quatre étapes. Rassurez-vous, l’interface est intuitive et vous êtes guidé pas-à-pas.

- La première étape consiste à déterminer le besoin auquel répondra votre épargne ;

- Ensuite, lors de la simulation, il faudra remplir les différentes modalités en fonction de votre profil d’investisseur et de votre patrimoine ;

- Une fois la simulation terminée, il ne vous reste plus qu’à souscrire et envoyer vos documents, toujours depuis l’interface du site ;

- Enfin, dès l’acceptation de vos pièces justificatives ainsi que de votre projet par Nalo, votre compte assurance-vie est ouvert. Nalo commence alors à investir pour vous à l’aide du Robo-Advisor en respectant votre stratégie.

Quels sont les frais pratiqués par Nalo ? (comparatif Yomoni, Linxea, Crédit Agricole et Boursorama)

| Catégorie de frais | Assurance-vie (Nalo Patrimoine) | Plan épargne retraite (Nalo PER) |

|---|---|---|

| Frais de mandat (gestion personnalisée de Nalo) | 0,55 % | 0,50 % |

| Frais de l’enveloppe d’investissement (assurance-vie, PER) | 0,85 % | 0,85 % |

| Frais des fonds indiciels | 0,25 % | 0,25 % |

| Frais de la SCPI Remake Live | ❌ | ❌ |

Comme vous allez pouvoir le constater, Nalo pratique les frais les plus compétitifs du marché, étant par exemple quasiment deux fois moins cher que le Crédit Agricole.

Les détails dans ce tableau comparatif :

Frais | Nalo | Yomoni | Crédit Agricole | Boursorama | Linxea |

Frais d’entrée | 0 % | 0 % | 2,5 % | 0 % | 0 % |

Frais de gestion du contrat | 0,85 % | 0,60 % | 0,96 % | 0,75 % | 0,60 % |

Frais de gestion pilotée (mandat) | 0,55 % | 0,70 % | 0,44 % | 0 % | 0,20 % |

Frais des supports d’investissement | 0,30 % | 0,30 % | 2 % | 2 % | 0,90 % |

Frais d’arbitrage | 0 % | 0 % | Variable | 0 % | 0 % |

Frais de sortie | 0 % | 0 % | 0 % | 0 % | 0 % |

Frais sur versements | 0 % | 0 % | 2,5 % | 0 % | 0 % |

Comme vous pouvez le constater, les frais de Nalo sont les plus bas du marché français. En effet, la part de commission prise sur vos fonds euros est seulement de 1.65 % de frais total par an. Par ailleurs, on aurait très bien pu intégrer les frais du PER dans les forces du produit.

En effet, nous sommes sur 1.60 % par an tout compris (assureur, mandat de gestion pilotée Nalo et frais de gestion des trackers). Comme pour l’assurance-vie, il y a 0 frais sur versement et 0 frais sur la sortie en capital.

Attention : en cas de sortie en rente viagère, il faudra compter 1.50 % de frais d’arrérage.

Le support client de Nalo : est-il à la hauteur ?

Nalo offre un service client multicanal, accessible via :

- Chat en ligne : une icône orange en bas à droite de leur site permet d’engager une conversation en temps réel ;

- Email : vous pouvez écrire à l’adresse contact@nalo.fr pour des requêtes détaillées.

- Téléphone : le service est joignable au 01 84 80 28 99 du lundi au vendredi de 9 h à 19 h

- Courriel : 10 rue Penthièvre 75008 Paris

En complément de ses canaux de support, Nalo met à votre disposition une FAQ détaillée sur son site. Celle-ci répond à la plupart des questions concernant ses offres et services.

De plus en plus d’investisseurs particuliers recommandent Nalo. Beaucoup mettent en avant la disponibilité du conseiller malgré la dématérialisation entière du processus de souscription. Les adhérents aux services de Nalo se sentent vraiment accompagné.

D’ailleurs, par le fait que la plupart des modalités sont expliqué d’une manière claire et transparente, l’expérience client gagne vraiment en qualité.

De notre côté, nous avons aussi testé le chat en ligne et avons reçus une réponse en moins d’une minute.

La gestion privée by Nalo

La gestion privée de Nalo offre un accompagnement personnalisé pour optimiser votre patrimoine. Les conseillers privés, d’anciens banquiers expérimentés, vous guident gratuitement dans vos projets financiers.

Que ce soit pour un achat immobilier, une succession ou une optimisation fiscale, ils analysent votre situation et vous proposent des solutions sur mesure.

Vous bénéficiez également d’un réseau d’experts partenaires : avocats fiscalistes, notaires spécialisés, courtiers immobiliers et plateformes d’investissement.

Ces mises en relation sont sans frais cachés, vous ne payez que les prestations nécessaires.

Les avis des utilisateurs sur Nalo

Nous avons analysé les avis clients de Nalo sur Trustpilot. La Fintech obtient une note de 3,6/5 basée sur 86 avis, avec 44 % de retours positifs. Bien que cette note ne soit pas exceptionnelle, la situation est bien plus favorable sur Google. En effet, Nalo y affiche une excellente note de 4,8/5, basée sur 851 avis.

| Trustpilot | |

|---|---|

| 4,4/5 sur 150 avis | 4,7 /5 sur 853 avis |

Pour mieux comprendre, nous avons examiné en détail les commentaires positifs et négatifs laissés par les utilisateurs sur les deux plateformes.

Les avis positifs sur Nalo

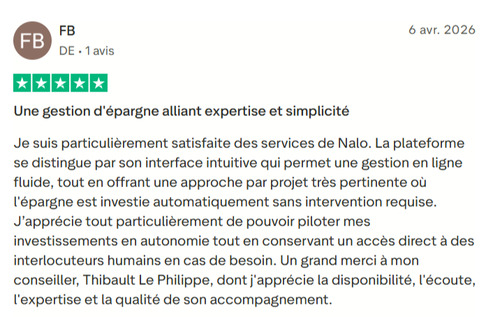

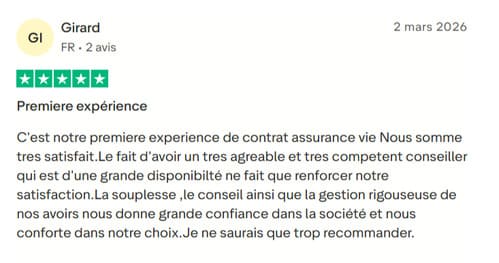

Voici quelques avis positifs laissés par les utilisateurs sur la plateforme :

Les clients de Nalo sont globalement satisfaits de leur expérience, comme en témoignent les avis positifs sur Trustpilot. Ils soulignent plusieurs points forts :

- Performances impressionnantes : certains clients rapportent des rendements élevés, comme +17 % sur leur assurance-vie, grâce à une gestion pilotée basée sur des ETF.

- Frais réduits : les frais minimes liés aux ETF sont particulièrement appréciés, comparés aux contrats classiques plus coûteux.

- Interface intuitive : le site web de Nalo est décrit comme soigné et facile à utiliser pour suivre les performances.

- Conseil personnalisé : les rendez-vous en visio avec les conseillers sont jugés accessibles et utiles, créant une relation de proximité.

- Flexibilité et simplicité : la gestion automatisée du portefeuille en fonction du profil défini au départ est un atout majeur.

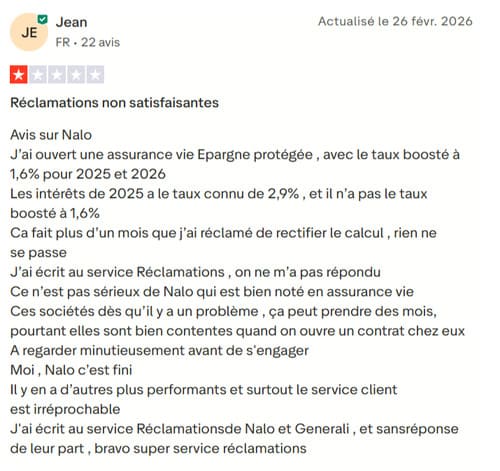

Les avis négatifs sur Nalo

Les clients de Nalo expriment plusieurs points de mécontentement, principalement liés à la performance, à la transparence et à l’ergonomie de la plateforme.

Voici les principaux griefs :

- Plusieurs clients signalent des rendements médiocres, notamment en comparaison avec d’autres placements (PEA, CTO, autres assurances-vie).

- Certains évoquent des pertes significatives, malgré des marchés globalement haussiers sur certaines périodes (exemple : CAC 40, S&P 500).

- La surpondération de certaines classes d’actifs (comme l’immobilier)

- Une opacité dans le calcul des performances, avec des indicateurs difficiles à comprendre (performance intrinsèque vs performance réelle)

- Les clients souhaitent une écoute plus attentive et des solutions concrètes plutôt que des justifications basées sur la diversification ou le long terme

Voici quelques captures des avis clients sur Trustpilot :

Nous espérons que Nalo tiendra compte de ces retours pour améliorer ses offres et répondre pleinement aux attentes de sa clientèle.

Bilan : Notre verdict sur Nalo

✅ Nalo est la bonne surprise des Fintechs, contrairement à ses concurrents directs qui préfèrent mettre à disposition une offre large et des prix plus bas que les banques ou assureurs traditionnels. Alors que ses concurrents misent sur une offre large, Nalo a choisi la qualité avec deux produits phares : l’assurance-vie et le PER.

Ce qui fait la différence ? Un accompagnement personnalisé et une construction de portefeuille sur-mesure. Cette stratégie astucieuse permet une gestion pilotée de haute qualité, avec des rendements moyens supérieurs à ceux du marché.

Résultat : une clientèle globalement satisfaite, séduite par des services qui s’adaptent parfaitement à leurs projets.

Par conséquent, la clientèle en générale est vraiment très satisfaite des services et du rendement de Nalo, car elle entre vraiment au cœur du projet de chaque souscripteurs.

Nous recommandons Nalo à tous ceux qui cherchent une épargne simple, claire et performante, sans se perdre dans des placements complexes. Malgré sa jeunesse, Nalo s’impose comme un gestionnaire sérieux et prometteur, idéal pour concrétiser vos projets… le tout à un prix abordable.

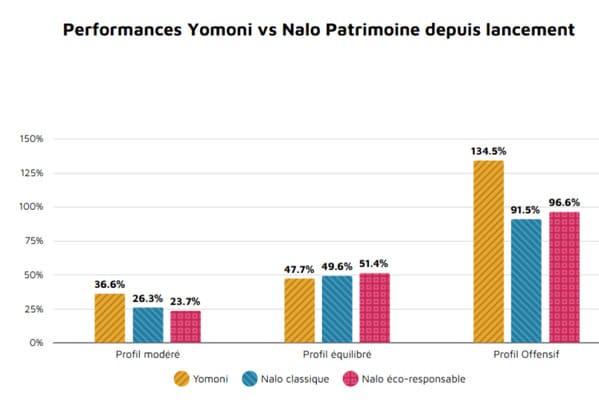

Nalo ou Yomoni ?

Pour commencer, les 2 Fintech sont toutes les 2 très performantes et accessibles, on retiendra que Yomoni est un cran moins cher concernant les commissions de gestion. Toutefois, les performances de Nalo sont vraiment au-dessus au niveau du produit d’assurance-vie. Principalement, grâce à sa spécialisation au contraire de Yomoni plus diversifié.

En effet, avec Nalo, vous n’avez pas seulement que des rendements supérieurs. Il y a aussi un meilleur suivi grâce au conseiller dédié. Quant à Yomoni, votre conseiller dédié est seulement disponible dans un produit d’une gamme supérieure (Yomoni Society).

Dans le cas d’un service plus large en dehors de l’assurance-vie, Yomoni pourra tout à fait vous convaincre. En outre, ce concurrent propose des solutions de PEA, Compte-Titre dont les bénéfices sont globalement plus élevés que l’assurance-vie.

Néanmoins, avant de souscrire nous vous recommandons d’effectuer plusieurs simulations auprès des ces 2 prestataires dans le but choisir la meilleur solution pour vous.

➡️ Découvrir notre comparatif complet sur Nalo et Yomoni

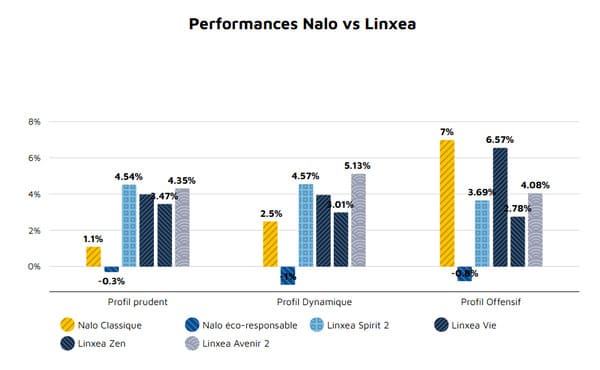

Nalo ou Linxea ?

Fintech fondée en 2017, Nalo propose des profils d’investissement basés sur les fonds euros et les ETF. Pour un investissement minimum de 1 000 €, elle propose à ses clients une stratégie de gestion pilotée et personnalisée.

Nalo propose des frais de gestion et de mandat compris entre 0.85 % et 1,65 %, mais aussi des frais relatifs aux supports d’investissement de 0,25 % en moyenne par an. Nalo présente de bonnes performances depuis quatre ans sur son portefeuille standard et éco-responsable.

Quant à l’assurance-vie Linxea, elle est créée en 2004 et bénéficie du soutien des grandes maisons d’assurance telles que Suravenir et Generali. Linxea propose aussi un investissement en fonds euro, sur les ETF et les fonds indiciels, accessibles avec un dépôt minimum de 100 €. Contrairement à Nalo, elle mise sur une stratégie de gestion libre et pilotée.

Linxea applique des frais de gestion des fonds euro et sur unités de compte à partir de 0,60 %.

L’écart entre Nalo Classique et le meilleur fonds Linxea (Linxea Avenir 2 avec 3,13%) est impressionnant, atteignant près de +18,7 points de pourcentage. Cela traduit une approche d’investissement plus dynamique et probablement plus exposée aux actifs risqués (actions, ETF).

La performance du portefeuille Nalo Écoresponsable (9,2%) reste trois fois supérieure à celle des meilleurs fonds euros Linxea, démontrant une gestion plus agressive mais maîtrisée.

Si votre objectif est la recherche de performance à moyen/long terme, les portefeuilles Nalo (surtout le Classique) semblent particulièrement adaptés. Si vous privilégiez la sécurité du capital avec des rendements modérés, les fonds euros Linxea restent un choix plus approprié.

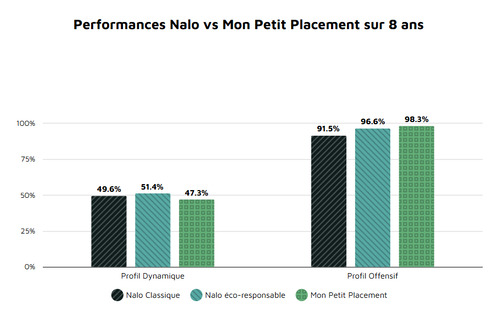

Nalo ou Mon Petit Placement ?

Mon petit placement est une Fintech Française spécialisée dans l’assurance-vie lancée en 2017. Elle est associée à Generali Vie et à Apicil et promeut une diversification de manière responsable des investissements. L’offre Mon petit placement est basé sur une gestion pilotée des portefeuilles et propose 3 profils d’investisseurs accessibles avec un ticket d’entrée de 300 €.

Mon petit placement applique ses tarifs en fonction du montant placé par l’investisseur. Cependant, contrairement à Nalo, cette fintech ne permet pas d’investir en ETF et en fonds euro.

En ce qui concerne les performances, les résultats parlent d’eux-mêmes. Nalo domine largement Mon Petit Placement sur le profil de risque dynamique. En revanche, sur le profil offensif , MPP prend l’avantage.

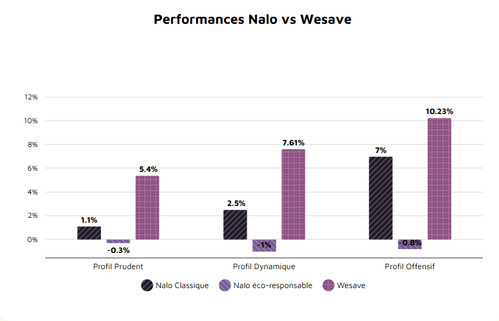

Nalo ou Wesave ?

Présent sur le marché depuis 2012, Wesave est un courtier en assurance et une filiale du gestionnaire d’actifs Amundi. Il propose un contrat d’assurance-vie digital adapté pour les particuliers souhaitant investir dans les fonds indiciels tout en bénéficiant des avantages de l’assurance-vie. Avec un capital minimum de 300 €, Wesave offre à ses clients la possibilité d’investir dans les ETF et les fonds en euro.

L’assurance-vie Wesave applique des frais annuels de 0,60 % pour les fonds en euros, 0,2 % sur les unités de compte et 0,7 % pour la gestion sous mandat, soit un total de 1,5 % sur une année.

Comparé à Nalo, Wesave se démarque grâce à ses frais de versement initial, de gestion et de la stratégie de gestion des portefeuilles d’investissements.

Par ailleurs, ces deux fintech réalisent de bons rendements sur les dernières années et constituent de solides portefeuilles d’investissement. Mais Wesave surpasse Nalo sur tous les profils de risque dans l’assurance-vie pour le compte de l’année 2025.

FAQ : vos questions, nos réponses sur Nalo

Oui, nous sommes en partenariat avec Nalo et de ce fait, vous pouvez cliquer ici pour bénéficier de 500 € sur les frais de gestion.

Nalo et Yomoni sont 2 sociétés spécialisées dans la finance qui utilisent les dernières technologies pour accroître leurs performances de rendement grâce au robo-advisor. Nalo est spécialisé uniquement dans l’assurance-vie, la fintech offre une gestion pilotée des fonds progressifs et la possibilité d’avoir plusieurs portefeuilles de placement à l’instar de Yomoni qui diversifie ses offres de placement avec un PEA, PER compte-titre et une assurance-vie.

L’assurance-vie Nalo offre la possibilité de choisir d’investir dans des entreprises écologiques, de choisir entre plusieurs profils de risque, de proposer des rendements allant jusqu’à +7 % sur une allocation 100 % actions en 2025 (jusqu’à +21,8 % en 2024) ainsi que de coûter environ 2 fois moins cher qu’une assurance-vie ouverte dans une banque classique : 0 € frais de versement, 0 € frais de sortie, 0 € frais d’arbitrage.