PER Placement-direct Avis

Notre avis en résumé sur PER Placement-direct

Le PER Placement-direct est une solution d’épargne retraite caractérisée par des frais de gestion sur unités de compte de 0,50 % par an, un niveau inférieur à celui des contrats bancaires traditionnels. Assuré par SwissLife, ce plan permet d’investir à partir de 900 € sur plus de 1 000 supports. Il propose deux modes de gestion et affiche un rendement de 3,45 % sur le fonds euros.

Le PER (Plan d’épargne retraite) est un produit d’épargne populaire auprès des seniors pour se constituer un revenu complémentaire à la retraite. Parmi les nombreux PER disponibles, le PER Placement-direct est reconnu comme l’un des meilleurs plans d’épargne retraite du marché français. Il se distingue par ses frais réduits, sa large gamme de supports d’investissement et sa grande liberté de gestion. Voici notre analyse du PER Placement-direct.

Avantages et limites du PER Placement-direct

- Frais de gestion sur unités de compte de 0,60 %/an

- 0 € de frais de versement et 0 € de frais d’arbitrage

- Plus de 1 000 supports d’investissement disponibles

- Plus de 50 ETF accessibles en gestion libre

- 21 supports immobiliers

- Fonds euros pouvant atteindre 3,45 % selon l’encours et la part d’unités de compte

- Gestion libre et gestion pilotée (3 profils de risque)

- Options d’arbitrage automatique sans frais supplémentaires

- Souscription et gestion 100 % en ligne

- Contrat assuré par SwissLife, acteur historique du marché de l’épargne

- Versements programmés à partir de 100 €/mois

- Récompensé par Finance Héros, Le Revenu et Good Value For Money en 2025

- Droit d’adhésion de 25 € à l’association AGIS

- Frais d’arrérages de rente de 3 % en cas de sortie sous forme de rente

- Performance du fonds euros dépendante de la part investie en unités de compte

- Rendement du fonds euros limité à 1,70 % à 1,90 % pour les profils les plus prudents

- Montant minimum d’ouverture de 900 € plus élevé que chez certains concurrents

- Absence de Private Equity au sein du contrat

- Nombre de SCPI inférieur à celui des meilleurs PER spécialisés en immobilier

- ETF indisponibles dans le cadre de la gestion pilotée

- Risque de perte en capital sur les unités de compte

- Interface de gestion efficace mais moins moderne que certains courtiers spécialisés

L’essentiel à savoir sur le PER Placement-direct

| Caractéristiques | |

|---|---|

| Type de contrat | PER individuel (Plan d’Épargne Retraite) |

| Commercialisateur | Placement-direct.fr |

| Expérience du courtier | Plus de 25 ans |

| Nombre de clients | Plus de 25 000 |

| Encours gérés | Plus de 1 milliard d’euros |

| Assureurs | SwissLife et UMR |

| Frais de versement | 0 € |

| Frais d’arbitrage | 0 € |

| Frais de gestion des unités de compte | 0,50 % à 0,60 %/an |

| Modes de gestion | Gestion libre et gestion pilotée |

| Supports disponibles | Fonds euros, unités de compte, ETF et fonds d’investissement |

| Performance du fonds euros SwissLife | Environ 2 % (taux de base) |

| Performance bonifiée du fonds euros | Jusqu’à 3,45 % avec une part d’unités de compte suffisante |

| Performance du PER Placement-direct Retraite ISR | 3,30 % |

Le courtier en ligne français propose deux types de Plan Épargne Retraite (PER) :

- Épargne retraite Placement-direct

- Épargne retraite Placement-direct ISR

Parmi les deux contrats, c’est le PER Placement-direct qui retient notre attention.

Les caractéristiques du PER Placement-direct

| Caractéristique | PER Placement-direct |

|---|---|

| Assureur | |

| Nature du contrat | PER individuel multisupport |

| Modes de gestion | Allocation libre et pilotage retraite |

| Gestion libre | ✅ |

| Gestion pilotée | 3 profils : Sérénité, Harmonie et Ambition |

| Gestion mixte | ❌ |

| Versement initial minimum | 900 € |

| Versements libres minimum | 900 € (30 € minimum par support) |

| Cotisations programmées minimum | 100 €/mois 300 €/trimestre 600 €/semestre ou 1 200 €/an |

| Arbitrage libre minimum | 150 € (30 € minimum par support) |

| Nombre total de supports | Plus de 1 000 unités de compte |

| ETF | Plus de 50 |

| SCPI | 12 |

| OPCI | 20 |

| SCI | 7 |

| SCP | 1 |

| Actions | Plus de 300 |

| Private Equity | ❌ |

| Frais de versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion du fonds en euros | 0,60 %/an |

| Frais de gestion des unités de compte | 0,60 %/an |

| Frais sur arrérages de rente | 3 % |

| Frais de sortie en capital | 0 % |

| Droit d’entrée à l’association AGIS | 25 € |

| Indemnité de transfert | 1 % |

| Frais sur encours après décès | 0,60 % sur fonds euros et unités de compte |

| Options automatiques d’arbitrage | ✅ |

| Récompenses récentes | Finance Héros 2025, Le Revenu 2025 Good Value For Money 2025 |

La performance du fonds euros SwissLife

Les performances du fonds euros sur le PER de Placement-direct sont habituellement modestes et peu stables. Le courtier propose un système de bonification avantageux. Concrètement, plus votre encours et votre placement dans les unités de compte sont importants, plus votre rendement sera élevé.

| Part d’unités de compte (UC) dans le contrat | Rendement du fonds euros (encours < 250 000 €) | Rendement du fonds euros (encours ≥ 250 000 €) |

|---|---|---|

| Moins de 40 % d’UC | 1,90 % | 2,10% |

| Entre 40 % et 60 % d’UC | 2,40 % | 2,60% |

| Au moins 60 % d’UC | 3,25% | 3,45% |

Voici l’historique des performances du fonds euros sur ces trois dernières années pour un encours de moins de 250 000 €.

- 2024 : 1,90 % à 3,25 %

- 2023 : 1,70 % à 3,80 %

- 2022 : 1,70 % à 3,05 %

Hors bonification, le rendement du fonds en euros se situe dans la moyenne basse du marché. En revanche, le système de bonus permet d’obtenir des performances plus compétitives lorsque la part d’unités de compte est élevée.

Les supports d’investissement du PER Placement-direct

Les ETF

Le contrat se démarque notamment par son offre de plus de 50 ETF accessibles en gestion libre. Ces trackers permettent d’investir à moindre coût sur de nombreux indices boursiers mondiaux, comme le Nasdaq, le CAC 40 ou encore le MSCI World.

Grâce à ces supports, il est possible de mettre en place une stratégie d’investissement largement diversifiée tout en limitant les frais de gestion. L’offre d’ETF figure parmi les plus étoffées du marché.

Les fonds d’investissement classiques

Le contrat propose également de nombreux fonds actions, obligataires et diversifiés gérés par des sociétés de gestion reconnues. Ils offrent une exposition à plusieurs marchés sans devoir sélectionner soi-même chaque valeur.

Les supports immobiliers

Pour les épargnants souhaitant intégrer de l’immobilier à leur stratégie retraite, le PER Placement-direct référence 21 fonds immobiliers répartis entre :

- 12 SCPI ;

- 7 SCI ;

- 2 OPCI.

Ces supports offrent une exposition au marché immobilier professionnel et peuvent contribuer à diversifier le portefeuille tout en générant des revenus potentiellement réguliers sur le long terme.

Les OPCI ne sont pas soumis à une limite particulière, mais l’exposition aux SCPI et aux SCI est plafonnée à 40 % du capital investi. En contrepartie, le contrat permet de bénéficier de l’intégralité des loyers distribués par les SCPI, un avantage qui n’est pas systématiquement proposé par tous les PER du marché.

Les modes de gestion disponibles

La gestion libre

En mode gestion libre, vous avez la liberté de décider du montant à investir dans les supports d’investissement de votre choix (1 000 supports d’investissement et 20 fonds immobiliers). Par exemple, 50 % de votre capital peut être alloué au fonds euros et 50 % sur un ETF.

Avec la gestion libre, toutes les décisions d’investissement vous reviennent. En contrepartie, un suivi régulier du portefeuille reste nécessaire. Toutefois, il existe des options d’arbitrage automatiques qui peuvent faciliter la gestion de votre contrat.

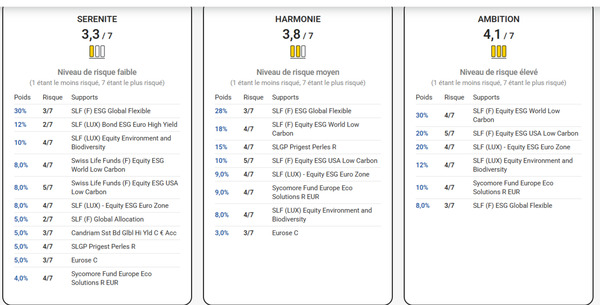

La gestion pilotée

La gestion pilotée convient aux investisseurs qui souhaitent déléguer la gestion. Ici, la société de gestion s’occupe des arbitrages à votre place. Ce mode de gestion disponible sur le PER Placement-direct propose 3 profils d’investissement : sérénité, harmonie et ambition.

Chaque année, la composition du PER change et votre allocation devient progressivement plus prudente à l’approche de votre retraite. Vous pouvez également changer de profil à tout moment.

Arbitrage automatique

Plusieurs options d’arbitrage sont proposées :

- Arbitrage automatique de l’épargne : cette fonction ajuste automatiquement la répartition de votre épargne entre différents supports en fonction de l’évolution des marchés et de votre profil d’investisseur.

- Arbitrage automatique des plus-values : quand une plus-value est détectée, une partie ou la totalité de cette plus-value est automatiquement transférée vers un support d’investissement moins risqué, comme le fonds en euros.

- Arbitrage automatique des moins-values absolues et relatives : cette option d’arbitrage vise à limiter les pertes en réagissant automatiquement à une baisse de la valeur de vos unités de compte. Si la valeur baisse d’un certain pourcentage (absolu ou relatif à un indice de référence), l’arbitrage déclenche un transfert de fonds vers des supports moins volatils.

- Investissement progressif : cette stratégie d’arbitrage consiste à investir régulièrement et progressivement votre épargne sur différents supports d’investissement au lieu de le faire en une seule fois. Cette méthode permet de réduire le risque lié à la volatilité du marché.

Les frais du PER Placement-direct

| Critère | PER Placement-direct (SwissLife) | Linxea Spirit PER | Yomoni PER | Nalo PER |

|---|---|---|---|---|

| Frais de gestion UC | 0,60 %/an | 0,50 %/an | 1,60 %/an tout compris | 1,60 %/an tout compris |

| Frais de versement | 0 % | 0 % | 0 % | 0 % |

| Frais d’arbitrage | 0 % | 0 % | Inclus | Inclus |

| Frais de gestion du fonds euros | 0,60 %/an | 0,60 %/an | Non applicable | Inclus dans les frais globaux |

| Droit d’entrée / adhésion | 25 € (association AGIS) | 0 € | 0 € | 0 € |

| Indemnité de transfert | 1 % | 0 % après la période légale | 0 % après la période légale | 0 % après la période légale |

| Frais sur arrérages de rente | 3 % | ❌ | ❌ | ❌ |

| Versement initial minimum | 900 € | 500 € | 1 000 € | 500 € |

Lorsqu’on investit pour préparer sa retraite, quelques dixièmes de point de frais peuvent représenter plusieurs milliers d’euros à l’arrivée. Pour illustrer cet impact, prenons l’exemple d’un capital de 10 000 € investi pendant 20 ans, avec une performance brute moyenne de 6 % par an.

Avec des frais de gestion de 0,60 % par an, comme sur le PER Placement-direct, le capital atteint environ 29 178 € au terme de la période. À l’inverse, un PER bancaire classique facturant 0,95 % de frais annuels permet d’obtenir seulement 26 781 €.

L’écart atteint ainsi 2 397 € pour 10 000 € investis, soit près de 11 985 € de différence sur un encours de 50 000 €. L’exemple montre l’impact réel que peuvent avoir les frais sur le long terme.

Notre avis sur les frais du PER Placement-direct

Face à ses principaux concurrents, le PER Placement-direct se positionne parmi les références du marché. Ses frais sont quasiment identiques à ceux du PER Linxea Spirit, le choix dépend davantage de l’assureur et des caractéristiques du fonds en euros.

D’un côté, Placement-direct s’appuie sur SwissLife, tandis que Linxea Spirit est assuré par Suravenir. En 2025, le fonds en euros Suravenir Rendement a servi 3,26 %, contre un rendement pouvant atteindre 3,45 % sur le fonds en euros SwissLife grâce au mécanisme de bonification lié aux unités de compte.

Pour les investisseurs recherchant une gestion totalement déléguée, Yomoni PER ou Nalo PER sont des alternatives crédibles. Leurs frais globaux atteignent toutefois 1,60 % par an, un niveau nettement supérieur, justifié par une gestion pilotée plus poussée et une allocation personnalisée répartie sur plusieurs profils de risque.

Les avantages fiscaux du PER Placement-direct

Le PER individuel permet de déduire les versements du revenu imposable dans la limite du plafond d’épargne retraite (généralement 10 % des revenus professionnels de l’année N-1, plafonné à environ 35 194 € pour 2026).

Pour un contribuable imposé à la tranche marginale de 30 %, un versement de 10 000 € génère une économie d’impôt de 3 000 € l’année du versement. Avec une TMI de 41 %, l’économie d’impôt atteint 4 100 €. Le capital sera fiscalisé à la sortie, mais dans la plupart des cas, la TMI à la retraite est inférieure à celle en activité.

Notre avis final sur le PER Placement-direct

Le contrat coche la plupart des critères recherchés sur un PER en gestion libre. Avec ses frais de gestion parmi les plus bas du marché, son accès aux ETF en gestion libre et son large choix de supports, le PER Placement-direct est une option intéressante pour préparer sa retraite sur le long terme tout en profitant des avantages fiscaux du PER.

Ce contrat convient particulièrement aux contribuables imposés à 30 % ou davantage et qui souhaitent construire progressivement une épargne retraite diversifiée à moindre coût. Nous privilégierions une allocation mixte combinant fonds euros et unités de compte afin de bénéficier du taux bonifié du fonds euros tout en conservant une part de sécurité.

Par contre, pour un profil prudent recherchant le meilleur fonds euros sans exposition aux unités de compte, nous regarderions plutôt du côté du PER Linxea Spirit et de son fonds Suravenir Rendement. Pour la gestion entièrement déléguée avec un accompagnement plus poussé, des acteurs spécialisés comme Yomoni ou Nalo peuvent constituer une alternative pertinente malgré des frais plus élevés.

Ces contrats de Placement-direct pourraient aussi vous intéresser

Placement-direct Euro+

Le contrat orienté fonds euros pour les épargnants recherchant simplicité et sécurité.

Avis Placement-direct Euro+ →Placement-direct Vie

Une assurance-vie polyvalente avec un large choix d’unités de compte.

Avis Placement-direct Vie →Placement-direct Patrimoine

Le contrat le plus complet de la gamme pour diversifier son épargne.

Avis Placement-direct Patrimoine →Super Livret et CAT Placement-direct

Des produits d’épargne sans risque permettant de placer sa trésorerie avec une disponibilité permanente des fonds.

Avis Super Livret Placement-direct →