Wesave avis

Wesave : notre opinion en résumé

Notre expérience sur WeSave est positive : l’ouverture du contrat d’assurance-vie est rapide, l’interface sobre et efficace, et la gestion pilotée par algorithmes quantitatifs fait vraiment le travail à votre place. Filiale à 100 % d’Amundi depuis janvier 2019 (le premier gérant d’actifs européen) WeSave combine la réactivité d’une fintech et la solidité d’un acteur institutionnel. Depuis son lancement en 2016, le profil P10 affiche +129,3 % net de frais cumulés jusqu’au 31 décembre 2025, avec une volatilité deux fois moins élevée que l’indice MSCI All World sur la même période. Les frais restent parmi les plus bas du marché (1,50 à 1,60 %/an tout compris). Cependant, Wesave ne propose aucune offre de bienvenue, mais un ticket d’entrée à 300 €.

Wesave : les avantages et inconvénients

- Pas de frais de versement

- Pas de frais d’inscription

- Frais très bas

- Administration libre ou pilotée

- Administration en ligne simple et gratuite

- Plus de 20 unités de comptes pour la diversité des investissements

- Contrat individuel : les conditions contractuelles et frais ne peuvent pas être modifiés sans votre accord

- Filiale Amundi (leader européen, 2 000 Mds€ sous gestion) : solidité institutionnelle et recherche macroéconomique

- Victoire d’Or 2025 Le Particulier (groupe Le Figaro) : meilleure gestion pilotée face à 400 concurrents

- Absence d’offre de bienvenue

- Dépôt initial minimum de 300 €/li>

Wesave est lancé en 2016 par Jonathan Herscovici et Zakaria Laguel. Après quelques années de développement, la fintech propose une offre dans l’air du temps : performance, conseils d’experts et expérience 100% digitale. Wesave propose-t-il un placement épargne fiable et compétitif ? C’est ce que nous allons en voir en détail sur cette page.

Comment ça fonctionne ?

WeSave ne se contente pas d’un algorithme qui achète des ETF et attend. L’approche repose sur trois couches complémentaires qui la distinguent des robo-advisors purement passifs du marché.

- Algorithmes quantitatifs propriétaires : développés depuis 2014 dans les locaux de Télécom Paristech, ces modèles analysent en permanence les marchés et ajustent les allocations entre classes d’actifs selon des indicateurs qualitatifs et quantitatifs (concentration géographique, liquidité, volatilité historique).

- Une équipe d’experts en gestion de conviction : ces spécialistes supervisent et valident les signaux algorithmiques en intégrant le contexte macro-économique. Chaque mois, WeSave publie L’Éclaireur, un rapport de gestion détaillé, accessible à tous les clients, qui explique les décisions d’allocation. Rare dans l’univers des robo-advisors.

- L’accès à la recherche d’Amundi : depuis le rachat de WeSave en janvier 2019, la plateforme bénéficie de l’infrastructure de recherche du premier gérant d’actifs européen, un avantage structurel que ses concurrents directs (Yomoni, Nalo, Ramify) n’ont pas.

Les performances de WeSave

Depuis son lancement le 19 février 2016 jusqu’au 31 décembre 2025, le profil P10 de WeSave, le plus offensif de la gamme, affiche une performance cumulée nette de frais de +143,81 %. Sur la même période, l’indice mondial MSCI All World progresse de +143,0 %.

Autrement dit, 10 000 € investis au lancement seraient devenus environ :

- 24 381 € avec le profil P10 ;

- 24 300 € avec le MSCI All World.

La différence se joue surtout sur le risque pris pour atteindre ce rendement. La volatilité du P10 ressort à 11,6 %, contre 25,5 % pour l’indice mondial, soit un niveau de variation plus de deux fois inférieur.

Même constat lors des phases de baisse : le drawdown maximal du P10 atteint –22,9 %, contre -25,7 % pour le MSCI All World. WeSave parvient donc à délivrer une performance proche des marchés actions mondiaux tout en amortissant davantage les périodes de krach.

Les services proposés

L’originalité de la fintech réside dans son fonctionnement :

- Il associe des compétences humaines

- Conseillers en actifs

- Spécialistes de fond

- Analystes de marché

- à des technologies de pointe pour

- La collecte

- Le traitement

- L’analyse d’informations commerciales et financières.

En conséquent, Wesave prétend combiner les services d’un robo-advisor et une offre d’agrégation et de conseils.

L’assurance-vie WeSave Patrimoine

Le contrat d’assurance-vie Patrimoine offre de nombreux avantages fiscaux et une large gamme d’options d’investissement. Cela en fait le contrat préféré des clients. Le contrat WeSave Patrimoine est une assurance-vie individuelle, ce détail compte plus qu’il n’y paraît.

Contrairement aux contrats collectifs, WeSave ne peut pas modifier les conditions contractuelles, notamment les frais de gestion, sans votre accord explicite. C’est une garantie contractuelle que les grandes banques ne proposent pas systématiquement.

L’assureur est Suravenir (groupe Crédit Mutuel Arkéa), via le fonds Suravenir Rendement. Il s’agit du fonds sécurisé standard de Suravenir, pas du fonds premium (Suravenir Opportunités 2 ou Rendement 2, disponibles notamment chez Linxea).

Le taux servi en 2025 est de 2,20 % net, garanti en capital, mais sans les bonus propres aux versions premium. Selon le profil de gestion sélectionné, votre épargne est répartie entre ce fonds en euros et des unités de compte investies principalement en ETF à faibles coûts (0,20 à 0,30 %/an).

Le contrat de capitalisation WeSave Patrimoine

Le contrat de capitalisation Patrimoine se distingue de l’assurance-vie par ses spécificités fiscales.

Il est plus adapté aux personnes qui désirent transmettre leur compte épargne pendant la durée de ce dernier.

Le souscripteur peut en faire don, tout en bénéficiant des bonus et remises des droits communs.

Comme pour le contrat d’assurance-vie, les supports d’investissements sont basés sur le profil de gestion.

D’ailleurs, le contrat de capitalisation est idéal pour les placements financiers à moyen / long terme.

L’offre Wesave Family

L’offre Family sert à créer une assurance-vie pour enfant et accumuler du capital économique pour votre enfant mineur :

Sa flexibilité permet de financer gratuitement le contrat par des versements spontanés ou récurrents, pour assurer la sécurité de votre enfant à l’avenir.

En garantissant un produit d’épargne efficace pour votre enfant lorsqu’il en aura besoin vous anticipez ses projets d’avenir comme :

- Aidez-le à financer ses études

- Soutenez-le dans l’achat de son premier bien immobilier

- Facilitez-lui le démarrage de sa vie professionnelle.

Quels profils de risque choisir ?

WeSave PER offre à ses clients la possibilité de choisir entre 10 profils de risque différents.

Les profils de gestion sont constitués :

- De fonds en euros, pour garantir une partie du capital investi

- D’unités de compte via des ETF à faible commissions pour renforcer et diversifier les placements.

Avec ces profils, il est important de garder à l’esprit que plus vous êtes haut, plus le rendement sera élevé, tout en exposant votre capital à un plus grand risque

Les profils défensifs

Vous souhaitez profiter de l’évolution des marchés financiers et acceptez des risques plus ou moins importants, mais limités et calculés ?

La proportion d’actions dans votre attribution est d’au moins 30, 40%. Le mix de produits d’assurance et de promotions conservera une part de près de 50 %.

Dans cette formule, les investissements à faible risque assurent la stabilité, tandis que les investissements plus risqués et plus dynamiques contribuent à la poursuite de la performance.

Ce profil est recommandé pour les investissements à moyen terme de 3 à 6 ans.

Les profils équilibrés

Vous voulez maximiser la valeur de votre investissement tout en assumant un risque élevé ?

- Les actions occupent au moins 70 à 90 % de votre attribution et cette attribution est limitée aux risques que vous jugez acceptables.

- Le portefeuille est essentiellement composé d’investissements risqués à fort potentiel perçu.

Vous ne devez pas craindre que votre contrat fluctue, avec des ruptures parfois inquiétantes. Il s’agit d’un profil de risque dans un contexte de marché baissier. En cas d’augmentation, il sera plus rentable.

Ce profil est à réserver aux épargnants qui misent sur l’épargne à long terme de 5 à 10 ans.

Les profils offensifs et agressifs

Les profils offensifs et agressifs (P8 à P10) s’adressent aux épargnants prêts à accepter une forte volatilité en échange d’un potentiel de croissance élevé sur le long terme. L’horizon d’investissement recommandé est d’au moins 8 à 10 ans.

Le P10, profil le plus dynamique de WeSave, est composé d’environ 77 % d’actions et 23 % d’actifs diversifiés (obligations, or, matières premières).

Il ne s’agit donc pas d’un portefeuille 100 % actions. Cette diversification partielle a justement permis au P10 de limiter son drawdown maximal à -22,9 % en 2022, contre -25,7 % pour le MSCI All World.

Investir en SCPI avec Wesave ?

La fintech propose de souscrire à assurance-vie immobilier regroupant une sélection des meilleures SCPI du marché, 100% en ligne, avec un ticket d’entrée bas.

Cet investissement offre à ses clients des solutions pour générer des revenus supplémentaires et optimiser leur fiscalité.

WeSave Immobilier propose à ses utilisateurs un processus de souscription inédit, avec un outil de simulation pédagogique et personnalisé.

- Grâce à cet outil, vous pouvez déterminer :

- Vos attentes,

- Vos objectifs d’investissement

- Votre situation financière et fiscale

En fonction de vos réponses, WeSave Conseil pourra vous recommander les SCPI les plus adaptées.

Professionnels : la fintech est-elle votre prochain partenaire ?

La startup utilise depuis 2016 des solutions innovantes alliant conseils humains et aide à la décision.

À ce jour, ses équipes de conseils financiers s’occupent de plusieurs milliers de clients B2C.

Cette présence sur le terrain lui permet de valider ses innovations, ses services et ses produits dans un environnement en constante évolution.

Leurs solutions reposent sur des technologies transformatrices, innovantes et tournées vers l’avenir.

Les frais Wesave

La structure de frais WeSave est transparente et parmi les plus compétitives du marché :

- Frais de contrat (applicable à la totalité de l’encours, fonds euros + UC) : 0,60 %/an

- Frais de mandat de gestion (applicable uniquement à la part en unités de compte) : 0,70 %/an

- Frais courants des ETF : 0,20 à 0,30 %/an selon les fonds sélectionnés

- Frais d’entrée, de versement, d’arbitrage : 0 %

Le coût total tout compris ressort à environ 1,50 à 1,60 %/an à comparer aux 2,5 à 3 %/an pratiqués par les contrats d’assurance-vie en gestion pilotée des réseaux bancaires traditionnels.

Avec cette tarification, Wesave s’engage à concilier ses intérêts avec les vôtres en toute transparence grâce à des frais très bas et compétitifs

Comment s’inscrire ?

Les contrats d’assurance-vie sont soumis à des conditions de souscription différentes selon les acteurs.

Pour cette raison, il est important de bien les étudier avant d’y souscrire.

Les conditions suivantes s’appliquent au contrat d’assurance vie de la fintech :

- Dépôt minimum : 300 €

- Souscription en ligne

- Âge limite de souscription de 85 ans

Le service client

- Souscription dématérialisée

- Communication avec votre conseiller par téléphone, mail, chat ou en rendez-vous physique dans les bureaux

- Supervision de votre projet à chaque étape de votre contrat

- Les gestionnaires de portefeuille WeSave sont des experts de haut niveau en allocation d’actifs et en gestion des risques

Au final, que penser du robo advisor Wesave ?

WeSave tient ses promesses sur l’essentiel : une gestion pilotée hybride combinant algorithmes, expertise humaine et recherche financière d’Amundi, le tout avec des frais particulièrement compétitifs pour une assurance-vie sous mandat.

Depuis son lancement en 2016, le profil P10 affiche une performance cumulée nette de frais de +143,81 %, avec une volatilité limitée à 11,6 %, soit plus de deux fois inférieure à celle du MSCI All World.

L’offre reste cohérente, moderne et accessible pour les épargnants qui souhaitent déléguer la gestion de leur capital sans disposer d’un patrimoine important. Le conseil en gestion de patrimoine a peu évolué ces dernières années, et l’essor des fintechs contribue clairement à démocratiser des services autrefois réservés aux clients les plus fortunés.

En 2025, WeSave a d’ailleurs reçu la Victoire d’Or décernée par Le Particulier (groupe Le Figaro) face à plus de 400 concurrents, une distinction solide dans le secteur.

Notre principale réserve concerne toutefois l’activité récente de la plateforme. Le dernier article publié sur le blog officiel remonte à décembre 2025, tandis que plusieurs sources sectorielles évoquent un ralentissement visible depuis mars-avril 2026.

Cela ne remet pas en cause la solidité du contrat : Amundi reste l’actionnaire unique et Suravenir assure la garantie du contrat.

Si vous êtes lassé des livrets peu rentables proposés par votre banque ou des frais parfois excessifs de certains conseillers patrimoniaux, WeSave reste aujourd’hui une alternative très crédible.

A propos de Wesave

WeSave est édité par Anatec, société fondée en 2016 par Jonathan Herscovici et Zakaria Laguel au sein de l’incubateur Télécom Paristech. Jonathan Herscovici est titulaire d’un Master II en gestion d’actifs (ex-Lyxor Asset Management) ; Zakaria Laguel est ingénieur en mathématiques appliquées et informatique, passé par le laboratoire d’Intelligence Artificielle de l’Université de Manchester.

En 2014, avant même le lancement commercial, ils remportent le concours mondial de l’innovation dans la catégorie Big Data. En janvier 2019, Amundi détient 100 % du capital d’Anatec après un rachat total. Le premier gérant d’actifs européen (plus de 2 000 milliards d’euros sous gestion) est donc l’unique actionnaire de WeSave.

Ce rapprochement se traduit concrètement : WeSave bénéficie de l’accès à la recherche et aux outils quantitatifs d’Amundi. Le CEO actuel de WeSave est Zakaria Laguel. L’équipe compte une vingtaine de collaborateurs. En 2025, WeSave reçoit la Victoire d’Or décernée par le magazine Le Particulier (groupe Le Figaro) pour la meilleure gestion pilotée du marché, élue parmi plus de 400 acteurs du secteur.

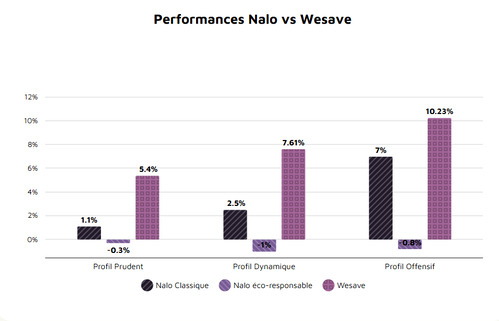

Wesave ou Nalo : quelle assurance-vie choisir ?

Comme pour la plupart des questions sur l’investissement et la finance, il n’y a pas de réponse parfaite car cela dépend de votre situation, de vos objectifs et de votre profil de risque.

Les objectifs proposés par les robo advisors sont tous les mêmes et servent à comprendre vos objectifs personnels afin de vous proposer une allocation ajustée.

Nalo a pour objectif d’augmenter votre épargne, préparer un achat immobilier, préparer votre retraite, optimiser votre succession, préparer une donation, économiser de l’argent pour vos enfants, préparer un gros achat, économiser de l’argent par précaution.

En fonction des informations fournies, Nalo vous propose une allocation quasi sur-mesure. Le risque change au fil du temps – plus vous vous rapprochez de votre horizon d’investissement, moins votre allocation est risquée.

Lattribution des profils ne change pas en raison de l’analyse macroéconomique. L’allocation change simplement si votre allocation cible s’écarte du pourcentage que vous avez défini. Il s’agit donc d’un mode d’administration plus passif que ses concurrents.

Pour en savoir plus, n’hésitez pas à lire notre avis sur Nalo.

Quant à Wesave a pour objectif principal l’augmentation de votre capital, immobilier, prévoyance retraite, transfert et l’avenir de vos enfants.

En fonction des informations, le robo advisor vous orientera vers l’un de ses 10 profils disponibles, dont le risque et l’allocation sont constants dans le temps.

L’attribution des profils change en raison de différentes analyses macroéconomiques, classes d’actifs, différents indicateurs, etc.