Yomoni avis

Yomoni : notre opinion en résumé

Yomoni révolutionne votre épargne avec des solutions clés en main : assurance-vie, PEA, PER, comptes-titre, Private Equity et ETF thématiques. Avec 1 000 € d’investissement minimum, vous profitez d’une gestion pilotée par des experts basée sur des ETF mondiaux, optimisée pour maximiser vos rendements.

Avec des performances solides (jusqu’à 11,1 % sur l’assurance-vie et 11,2 % sur le PEA en 2025) et des frais plafonnés à 1,60 %, Yomoni allie transparence et efficacité. La société de gestion s’adapte à vos objectifs et vous offre sécurité, diversification et un fort potentiel de croissance.

Avec Yomoni, c’est la simplicité, la performance et la sérénité : le trio gagnant pour votre épargne et pour préparer votre avenir.

L’essentiel à savoir sur Yomoni

| Caractéristiques | |

|---|---|

| Année de création | 2015 |

| Compagnie d’assurance | Suravenir-Crédit Mutuel ARKEA |

| Encours sous gestion | +2 milliard d’euros |

| Nombre de clients | 80 000+ |

| Taille de l’équipe | 100 collaborateurs |

| Rendement du fonds en euros | 2,5 % en 2025 |

| Minimum de versement à l’entrée | 1 000 € |

| Frais d’entrée | Gratuit |

| Frais de gestion | Jusqu’à 1.6 % par an maximum |

| Produits disponibles | Assurance-vie : jusqu’à +11,1 % net (profil 10 2025) PEA : +121,6 % cumulés depuis le lancement (2016–2025) PER : jusqu’à +2,5 % net (profil Dynamique ETF 2025) Compte-titres : jusqu’à +3,0 % net (profil 10 2025) Private Equity : 16 % de rendement annuel moyen sur 10 ans (segments Growth et Buy-Out) |

| Nombre d’unités de compte disponibles | 1 000 (gestion libre, Gestion Privée) |

| OPCVM | 128 (dont 125 via ETF) |

| Fonds en euros | 2 (Suravenir Rendement et Suravenir Opportunités 2) |

| OPCVM | 128 (dont 125 via ETF) |

| SCI | 1 (Keys REIM) |

| Private Equity | Disponible via un partenariat avec Altaroc |

| Obligations | 50 (via ETF) |

| Mode(s) de gestion | Gestion pilotée (tous produits) Gestion libre dès 50 000 € (Gestion Privée) |

| Site internet |

Yomoni est une solution d’épargne et d’investissement en ligne pensée pour les particuliers qui veulent dynamiser leurs placements sans se compliquer la vie. Avec une gestion pilotée 100 % en ligne et des portefeuilles construits autour d’ETF, Yomoni permet de profiter de rendements potentiellement supérieurs à ceux de l’épargne traditionnelle, tout en restant diversifié et conforme aux réglementations.

- Souscription facile

- Frais compétitifs et tarification transparente, sans frais d’entrée ni de sortie

- Gestion pilotée basée sur des ETF, offrant diversification et performance

- Multi-supports disponibles : assurance-vie, PEA, PER, compte-titres et Private Equity

- Interface simple, ergonomique et 100 % en ligne, avec une application mobile dédiée

- Service client réactif et compétent, disponible par téléphone, chat et email

- Sécurité renforcée avec des partenaires comme le Crédit Mutuel et agrément AMF

- Labels ISR et ESG pour des investissements socialement responsables

- Performances honorables et adaptées à différents profils d’investisseurs

- Frais légèrement supérieurs à ceux d’une gestion libre

- Ticket d’entrée élevé (1 000 €)

- Conseiller attitré uniquement pour les produits Yomoni Society

- Gestion libre uniquement accessible dès 50 000 € (Gestion Privée)

Ses atouts majeurs ? Une interface claire, une allocation gérée par des experts et un service client basé en France. Même si certains profils regretteront l’absence d’options plus exotiques (actions en direct, cryptos), Yomoni reste une solution moderne et performante pour faire fructifier son argent en toute simplicité. Un allié de choix pour les épargnants qui veulent gagner du temps et viser le long terme.

Face aux rendements modestes de l’épargne réglementée (Livret A redescendu à 1,5 % en 2026) . Nombreux sont les épargnants qui cherchent une alternative performante sans passer des heures à à analyser les marchés. Yomoni, Fintech française fondée en 2015, a été la première à démocratiser la gestion pilotée 100 % en ligne. Onze ans plus tard, la promesse tient la route : plus de 80 000 clients, +2 milliards d’euros sous gestion et une gamme qui couvre assurance-vie, PEA, PER, compte-titres et Private Equity. Frais plafonnés à 1,60 %, tout compris. Mais Yomoni est-il fait pour vous ? Voici notre avis complet après test approfondi.

Qui est Yomoni, la FinTech française ?

Avant de rentrer dans le détail de la (vaste) gamme de produits financiers proposés par Yomoni, voyons rapidement à qui nous avons affaire. Il est toujours utile de s’assurer de la fiabilité et du sérieux de la structure à laquelle vous comptez confier votre épargne, n’est-ce pas ?

Présentation rapide de Yomoni

Yomoni a été fondée en 2015 par Laurent Girard et Sébastien d’Ornano, avec une vision claire : démocratiser la gestion de portefeuille « nouvelle génération ». Leur objectif était de rendre ces services accessibles à toutes les catégories d’investisseurs intéressées par des solutions d’épargne à long terme.

Loin de la logique du trading, Yomoni se positionne comme une alternative inclusive. Elle cible une clientèle souvent négligée par les banques d’affaires et les gestionnaires privés, traditionnellement réservés aux plus fortunés.

Aujourd’hui, Yomoni s’impose comme le leader de la gestion d’épargne pilotée en ligne, avec plus de 2 milliards d’euros d’encours et 80 000 clients au compteur en 2026, un doublement réalisé en deux ans seulement. Soutenue par des investisseurs de renom comme le Crédit Mutuel Arkéa et Weber Investissements, Yomoni allie expertise financière et innovation technologique pour offrir de meilleures performances.

Dois-je confier mon épargne à Yomoni ?

Yomoni est une FinTech fiable. Les chiffres parlent d’eux-mêmes :

- 80 000 clients font confiance à Yomoni pour gérer leur épargne, avec une collecte record de 650 millions d’euros en 2025, 43 % des nouveaux clients viennent par recommandation, ce qui en dit long sur la satisfaction des clients ;

- Yomoni gère plus de 2 milliards d’euros d’encours, franchis en 2025, il avait fallu 8 ans pour atteindre le premier milliard, deux ans seulement pour le doubler ;

- Selon une étude de l’AMF, Yomoni applique des frais deux fois moins élevés qu’un gérant privé, en moyenne ;

- Côté service client, le robo-advisor affiche des KPIs impressionnants, avec 97 % d’appels décrochés en moins de deux minutes, et 100 % de clients rappelés sous 48 heures ;

- Yomoni est appuyée par trois investisseurs de renom : Crédit Mutuel Arkea, l’un des plus grands groupes bancaires français, Weber Investissements, une holding pilotée par Didier le Menestrel et Christian Gueugnier (fondateurs de la Financière de l’Échiquier), et Amboise, une société d’investissement ;

- Yomoni a multiplié les initiatives pour garantir à ses équipes un environnement de travail à la fois agréable et stimulant. En quoi est-important ? C’est simple : les équipes de Yomoni gèrent votre épargne et, que l’on veuille ou non, leur cadre de travail a un rôle à jouer. Aucun souci à se faire de ce côté, puisque Yomoni a obtenu le label HappyIndex®AtWork en 2023, avec la note globale de 4.7 sur 5

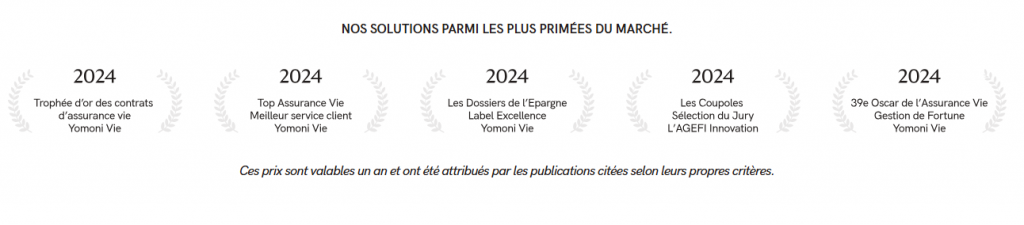

- Ajoutons, enfin, une multitude de prix et de récompenses (39 ème Oscar de l’Assurance-vie 2024, Meilleur PER Challenges, trophée d’or des contrats d’assurance-vie, Victoire d’Or pour la gestion pilotée…), ainsi que des avis vérifiés particulièrement positifs.

Yomoni, comment ça marche ?

L’offre bancaire en France a toujours été bancale au niveau de l’épargne pour deux raisons :

Les banquiers sont généralistes et le niveau de conseil proposé est basique, voire rudimentaire. Ils doivent maîtriser à la fois le crédit immobilier, la carte bleue, l’épargne, etc. Le particulier qui souhaite investir n’a pas accès à un spécialiste, à moins d’avoir la capacité financière de solliciter un expert externe. Les produits financiers sont opaques, chargés en frais, avec une performance mitigée.

Face à ces limites, Yomoni apporte une réponse innovante avec une gestion 100 % en ligne, transparente et personnalisée.

Sa plateforme numérique, intuitive et accessible, ne nécessite aucune compétence technique.

Voici comment elle fonctionne :

- Vous simulez votre projet en répondant à un questionnaire sur vos objectifs, votre patrimoine et votre tolérance au risque.

- Yomoni analyse vos réponses pour vous proposer un profil d’investisseur et un portefeuille adapté, composé d’ETF soigneusement sélectionnés.

- Une fois souscrit, leur équipe de gestion pilote vos investissements et ajuste régulièrement votre portefeuille en fonction des marchés.

- Vous suivez vos performances en temps réel via leur site ou application, avec un accès complet aux frais, allocations d’actifs et opportunités.

Pour s’imposer comme un des leaders du marché, Yomoni mise sur deux atouts majeurs : un service client ultra-réactif (avec 97 % des appels décrochés en moins de deux minutes), et des frais ultra-compétitifs, surpassant de ce fait, 95 à 97 % des fonds proposés par les grands établissements.

Pour les épargnants qui souhaitent reprendre le contrôle d’une partie de leur allocation, Yomoni a lancé en 2024 la Gestion Privée : accessible dès 50 000 € d’encours total, elle ouvre l’accès à la gestion libre sur un univers de près de 1 000 supports, avec l’accompagnement d’un conseiller dédié. Une nuance importante pour les profils plus actifs.

La puissance des ETF au cœur de la stratégie Yomoni

Yomoni a fait un choix judicieux en basant ses produits sur les Exchange-Traded Funds. Pour rappel, un ETF est un fonds d’investissement composé de plusieurs actions d’entreprises cotées en bourse ou d’obligations émises par des États.

Ils suivent passivement les marchés et offrent diversification, liquidité et frais de gestion réduits.

Les ETF sont réputés pour être l’une des formes de placement les plus performantes du marché. Yomoni base sa stratégie sur ces ETF pour construire des portefeuilles performants et diversifiés.

La gestion de ce service est déléguée, c’est-à-dire passivement gérée par des experts financiers qui s’occupent de la valorisation de votre portefeuille.

Les produits financiers proposés par Yomoni

Si Nalo, concurrent direct de Yomoni, s’est contenté de l’assurance-vie pendant de longues années avant d’intégrer le PER à son offre, Yomoni a misé sur la diversification de l’offre, à la fois horizontalement (différents produits) et verticalement (différents portefeuilles pour un même produit d’épargne).

| Assurance-vie Yomoni | PEA Yomoni | PER Yomoni | Compte-titres Yomoni | Investissement direct Yomoni |

|---|---|---|---|---|

| Classique | Plan Épargne Action | Plan Épargne Retraite | Classique | Private Equity |

| Responsable | Pour les indépendants | |||

| Enfant |

Avant de détailler ces produits financiers, il faut dans un premier temps comprendre les différents profils d’investissement proposés par Yomoni.

Les 10 profils d’investissement Yomoni

Les profils proposés par Yomoni pour le contrat d’assurance-vie, les mandats de gestion en compte-titres et le PEA vont de 1 à 10, avec un investissement croissant dans les supports à risque.

Le profil 1 est exclusivement composé du Fonds Euro à capital garanti Suravenir Rendement, tandis que le profil 10 est uniquement composé d’actions.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Fonds Euro / monétaire | 100 % | 70 % | 60 % | 40 % | 20 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Obligations | 0 % | 15 % | 20 % | 30 % | 40 % | 50 % | 40 % | 30 % | 20 % | 0 % |

| Actions | 0 % | 15 % | 20 % | 30 % | 40 % | 50 % | 60 % | 70 % | 80 % | 100 % |

| Immobilier | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

Les catégories de P2 à P9 associent astucieusement les différents produits financiers en fonction de vos préférences rentabilité de placement et de votre aversion au risque.

📝 A noter :

- Le profil 2 n’est pas disponible pour les produits de type compte-titres ;

- Par définition, le PEA n’est disponible qu’en portefeuilles 100 % actions (profil 10).

Notre avis sur l’assurance-vie Yomoni Vie

Le contrat d’assurance-vie est le deuxième placement préféré des Français (40.5 %) juste après le Livret A (80 %), comme le montre le dernier rapport de la Banque de France.

Plusieurs avantages à la clé, à fortiori en passant par une FinTech comme Yomoni :

- Sécurité et stabilité, puisque l’assurance-vie est un investissement à faible risque permettant un retour stable et prévisible sur le long terme ;

- Des avantages fiscaux significatifs, avec des taux d’imposition dégressifs sur les rachats selon l’âge du contrat, un abattement annuel sur les intérêts après 8 ans de détention, une exonération des capitaux décès jusqu’à 152 000 € par bénéficiaire, etc. ;

- Une certaine flexibilité, avec la possibilité de personnaliser le contrat d’assurance-vie pour répondre aux besoins spécifiques de l’investisseur ;

- L’assurance-vie est, pour beaucoup, un outil de planification de la retraite, apportant un flux de revenus stables dans un environnement économique incertain.

Pourquoi passer par Yomoni pour son contrat d’assurance-vie ?

- Frais compétitifs : des frais annuels maximum de 1,60 %, pouvant descendre à 0,9 % pour certains profils, avec une transparence totale sur les coûts ;

- Performances solides : le profil 10 affiche une performance de 124.6% nette de frais depuis 2015 à 2025, grâce à une gestion 100 % ETF optimisée ;

- Conseillers accessibles : une équipe de conseillers disponibles du lundi au vendredi de 9h à 20h, et le samedi de 14h à 18h ;

- Portefeuille sur mesure : une gestion profilée adaptée à votre tolérance au risque et à vos objectifs financiers ;

- Un versement initial accessible dès 1 000 €, sans obligation de versements réguliers ni frais de rachat

- Une application mobile pratique, disponible sur l’App Store et Google Play (une autre différence avec Nalo), qui vous permet de visualiser vos performances et leurs évolutions, de programmer des versements, de suivre l’actualité des marchés, etc. ;

- Choix de portefeuilles : 3 options adaptées à vos besoins : Yomoni Classique, Yomoni Responsable (critères ESG) et Yomoni Kids (épargne pour les enfants).

Les performances de l’assurance-vie Yomoni Vie

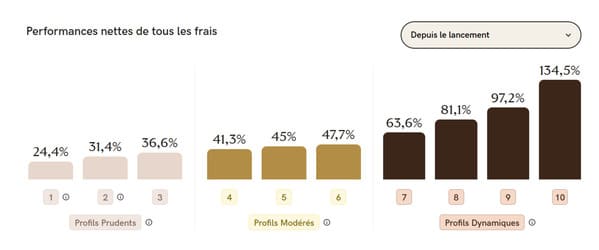

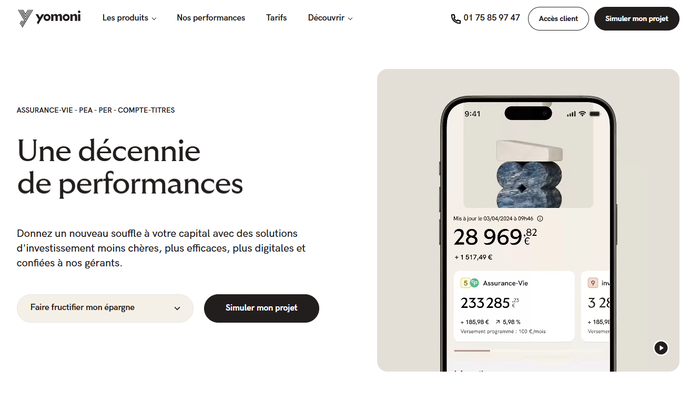

Depuis son lancement en 2015, l’assurance-vie Yomoni affiche des rendements nets de frais allant de +25,2 % pour le profil 1 (le plus défensif, 100 % fonds euros) à +145,8 % pour le profil 10 (100 % actions).

Ces performances sont calculées du 01/09/2015 au 31/12/2025, nettes de tous frais, hors fiscalité. Elles sont le fruit d’une gestion pilotée basée sur des ETF diversifiés et optimisés, alliant performance et sécurité.

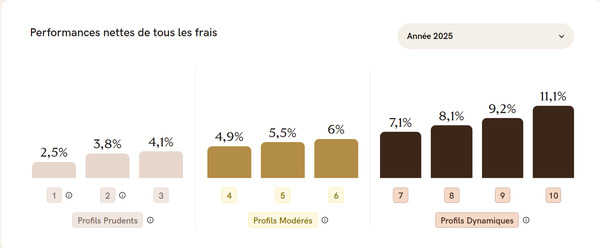

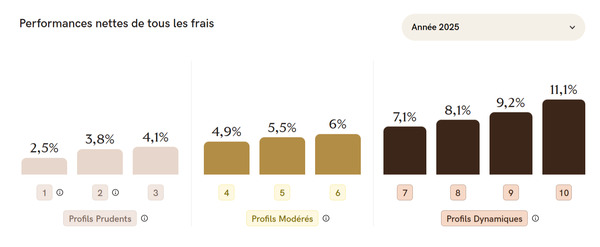

En 2025, le profil 10 a enregistré +11,1 % net, une progression solide dans un environnement de marché plus incertain qu’en 2024. Sur cinq ans, la performance annualisée du profil 10 ressort à +8,8 %. Le profil le plus prudent (P1) a lui aussi progressé, à +2,5 % en 2025, soit le niveau du fonds euros Suravenir Rendement.

Le fonds en euros Yomoni : quel rendement en 2026 ?

Le fonds en euros Suravenir Rendement disponible dans l’assurance-vie Yomoni a délivré 2,5 % net en 2025, un niveau stable depuis 2023. Pour les épargnants qui souhaitent sécuriser une partie de leur portefeuille tout en visant un rendement supérieur, Yomoni propose également accès au fonds Suravenir Opportunités 2, avec un objectif de rendement non garanti pouvant atteindre 3 % net en 2026 et 2027, sous conditions de versement et de profil.

Depuis 2025, Yomoni a également lancé un fonds euros boosté accessible aux clients en Gestion Privée (dès 50 000 € d’encours), sans condition d’unités de compte ni montant minimum spécifique.

L’assurance-vie multi-compartiments Yomoni : gérez plusieurs projets dans un seul contrat

Depuis 2026, Yomoni a introduit une fonctionnalité qui change concrètement la vie des épargnants multi-objectifs : la possibilité de segmenter un même contrat d’assurance-vie en plusieurs poches distinctes (jusqu’à 10 compartiments), chacune avec son propre niveau de risque et son propre horizon d’investissement.

Prenons un exemple concret. Vous pouvez allouer 20 % de votre épargne sur un compartiment prudent pour un projet à deux ans (financement d’un voyage, apport immobilier), 50 % sur un compartiment équilibré pour un horizon de cinq à dix ans, et 30 % sur un compartiment dynamique orienté retraite à vingt ans. Le tout au sein d’un unique contrat, avec une seule antériorité fiscale.

L’avantage est double : vous simplifiez la gestion administrative (un seul contrat, un seul espace client) et vous conservez la souplesse de moduler chaque poche indépendamment (versements, rachats, modification du profil) sans impacter les autres compartiments.

Toutefois, cette fonctionnalité s’applique uniquement à l’assurance-vie Yomoni Vie. Elle n’est pas disponible sur le PEA, le PER ni sur Yomoni Kids.

Notre opinion sur l’assurance-vie responsable de Yomoni

L’assurance-vie ESG de Yomoni est pensée pour les épargnants qui veulent allier performance et impact positif. Elle permet de faire fructifier votre argent tout en soutenant la transition écologique et les entreprises engagées dans des pratiques responsables.

Yomoni ESG sélectionne des actifs alignés sur des valeurs durables, tout en conservant une gestion pilotée par des experts.

Grâce au cadre fiscal avantageux de l’assurance-vie et à une transmission facilitée, vous bénéficiez des atouts d’un placement classique, tout en donnant du sens à votre épargne.

Pourquoi opter pour l’assurance-vie ESG de Yomoni ?

- Réduction de l’empreinte carbone : au moins –30 % par rapport à l’indice de référence grâce à la sélection d’ETF engagés.

- Note ESG supérieure : portefeuilles orientés vers les entreprises les mieux notées en gouvernance, droits humains et transition énergétique.

- Exclusion stricte : pas d’investissements dans le charbon thermique, les sables bitumineux, le tabac ni les armes controversées.

- Alignement avec l’Accord de Paris : investissements privilégiant des entreprises engagées sur une trajectoire < 2 °C.

- Gestion pilotée et responsable : allocation diversifiée d’ETF Article 8 ou 9 (SFDR), construite et ajustée par des experts.

- Suivi et transparence : reporting ESG accessible pour mesurer l’impact réel de votre épargne.

- Un acteur engagé : certification B Corp, gage de transparence et de responsabilité.

- Accessibilité : ouverture dès 1 000 €, sans frais de sortie et retraits possibles à tout moment (hors fiscalité).

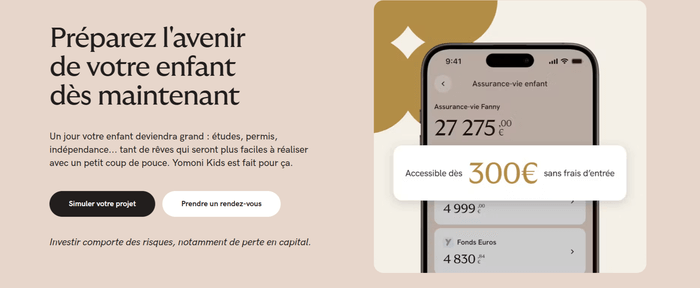

Notre avis sur l’assurance-vie pour enfant Yomoni Kids

L’assurance-vie Yomoni Kids est conçue pour accompagner les projets futurs de votre enfant, qu’il s’agisse de financer ses études, son permis de conduire ou son indépendance.

Contrairement aux livrets d’épargne classiques comme le Livret A, Yomoni Kids mise sur des classes d’actifs plus dynamiques, telles que les actions et les obligations, pour maximiser les rendements sur le long terme.

Avec un horizon d’investissement de 18 ans ou plus, votre enfant bénéficie d’un avantage clé : le temps. Les fluctuations des marchés sont absorbées par la durée, augmentant les chances de performance.

Yomoni Kids combine ainsi sécurité et potentiel de croissance, offrant une épargne adaptée aux rêves et ambitions de votre enfant.

Pourquoi choisir l’assurance-vie pour enfant Yomoni Kids ?

✅ L’assurance-vie Yomoni Kids est une solution d’épargne flexible et accessible pour préparer l’avenir de votre enfant dès sa naissance. Avec un versement initial minimum de 300 €, ce contrat n’impose aucune obligation de versement ultérieur. Vous pouvez effectuer des dépôts à partir de 50 € selon vos possibilités.

De plus, il n’existe pas de plafond de versement et aucun frais n’est appliqué lors des retraits, offrant une grande liberté en cas de besoin. Contrairement au Livret Jeune accessible dès 12 ans, Yomoni Kids peut être souscrit dès la naissance de l’enfant.

Vous avez la possibilité de fixer un âge minimal (jusqu’à 25 ans) pour le retrait des fonds, afin d’encadrer l’utilisation du capital.

Les performances de l’assurance-vie pour enfant Yomoni Kids

En 2026, le Livret A est revenu à 1,5 %, tandis que le profil 10 de l’assurance-vie Yomoni Kids a enregistré +11,1 % net en 2025. Sur cinq ans, l’écart entre les deux placements est sans appel : le Livret A affiche une moyenne annuelle proche de 2 %, quand le profil 10 de Yomoni Kids affiche +8,8 % annualisé sur la même période.

Ces chiffres illustrent clairement l’avantage des placements dynamiques comme Yomoni Kids sur le long terme. Bien que le Livret A offre une sécurité et une liquidité immédiate, il ne permet pas de tirer pleinement profit du temps, un atout majeur pour les enfants.

L’assurance-vie Yomoni Kids, avec son exposition aux actions et obligations, offre un potentiel de rendement bien supérieur, adapté aux horizons d’investissement longs.

Le Livret A reste l’outil idéal pour une épargne de précaution disponible à tout moment. Mais pour un horizon de 18 ans ou plus, la gestion pilotée en ETF offre un potentiel de rendement structurellement supérieur, et le temps joue pleinement son rôle pour absorber les fluctuations.

Notre avis sur le PEA Yomoni

Le Plan d’Épargne en Actions (PEA) est un dispositif fiscal qui encourage les investissements dans les sociétés européennes. Il permet d’investir en actions tout en bénéficiant d’avantages fiscaux, sous réserve de certaines conditions.

- Investissements éligibles au PEA Yomoni : les investissements dans un PEA sont limités aux actions et aux fonds qui investissent principalement dans des sociétés basées dans l’Union européenne, l’Islande, le Liechtenstein et/ou la Norvège ;

- Les plafonds de contribution du PEA : il existe des limites sur combien vous pouvez contribuer à un PEA, à savoir 150 000 euros pour un PEA classique ;

- Les avantages fiscaux du PEA : les gains réalisés dans un PEA sont exonérés d’impôt sur le revenu, à condition que vous ne fassiez aucun retrait pendant au moins cinq ans. Ils sont toutefois soumis aux prélèvements sociaux à hauteur de 18,6 % en 2026 ;

- Retraits : si vous retirez des fonds de votre PEA avant cinq ans, vous perdrez les avantages fiscaux et votre PEA sera fermé (sauf cas spécifiques). Si vous faites un retrait entre cinq et huit ans, votre PEA restera ouvert mais vous ne pourrez plus faire de nouveaux versements. Après huit ans, vous pouvez faire des retraits sans fermer le PEA et tout en conservant l’avantage fiscal.

Pourquoi opter pour un PEA Yomoni ?

- Grâce à la sélection d’ETF diversifiés, vous êtes exposés aux actions mondiales, et pas uniquement européennes ;

- Avec 5 000 €, une équipe d’experts prend en charge la gestion de votre PEA et ajuste votre portefeuille en fonction des marchés ;

- Le PEA offre une performance annualisée de 10,6 % sur 5 ans et 65,6% de performances cumulées, grâce à une stratégie basée sur des ETF performants ;

- Des frais annuels de 1,6 % tout compris, sans frais supplémentaires sur les versements, arbitrages ou retraits ;

- Transfert de PEA sans frais et suivi de performances en temps réel via l’application ou sur le site Yomoni ;

- Diversification avec une allocation stratégique qui réduit les risques tout en maximisant les opportunités sur les marchés mondiaux.

Les performances du PEA Yomoni

Depuis son lancement en 2016, le PEA Yomoni affiche une performance cumulée de +129,5 % (nette de frais, au 31/12/2025), confirmant l’efficacité de la stratégie ETF sur le long terme. Sur cinq ans, la performance cumulée atteint +58 %, soit environ +9,6 % annualisés. Sur trois ans, elle ressort à +52,4 %, soit environ +15,1 % annualisés. En 2026, la performance annuelle nette s’établit à +8,6 %.

Le secret de ces performances ? Un portefeuille d’ETF piloté sous mandat.La condition principale est que vous ne pouvez retirer cet argent qu’au bout de 5 ans sous peine de clôture. C’est seulement après une période de 8 années que vous pourrez faire un retrait tout en conservant votre plan ainsi que ses avantages.

Le PER Yomoni Retraite+ : une offre solide et ultra avantageuse

Le Plan d’Épargne Retraite (PER) est un dispositif à long terme qui vous permet de vous constituer une épargne pendant votre vie active, pour en profiter à la retraite, sous forme de capital ou de rente. Il a été introduit par la loi Pacte de 2019 afin de rendre l’épargne retraite plus attractive, plus souple et plus accessible.

Pourquoi tant de Français se tournent vers le PER ?

- Souplesse : vous alimentez votre PER à votre rythme (versements libres ou programmés) selon vos moyens ;

- Avantages fiscaux : vVous pouvez déduire jusqu’à 10 % de vos revenus professionnels, dans la limite de 37 094 € pour les salariés et jusqu’à 87 135 € pour les travailleurs non-salariés en 2026 . Les plafonds des 3 dernières années sont cumulables si vous ouvrez un PER pour la première fois ;

- Sortie libre : au moment de la retraite, vous choisissez entre sortie en capital, rente viagère ou les deux. ;

- Déblocage anticipé : en cas d’événement exceptionnel (achat de résidence principale, invalidité, fin de droits Pôle emploi…) ;

- Choix de gestion : gestion autonome ou pilotée par des pros.

Et justement, Yomoni brille particulièrement dans la gestion pilotée : une équipe d’experts ajuste votre portefeuille en fonction de votre profil (prudent, équilibré, dynamique) sans frais d’entrée, de sortie ni d’arbitrage.

Vous pouvez opter pour la désensibilisation automatique de votre portefeuille. Concrètement, et à votre demande, l’équipe de Yomoni va réduire le risque de portefeuille progressivement à l’approche de la retraite. Objectif : sécuriser votre épargne, sans frais supplémentaire.

Pourquoi opter pour un PER Yomoni Retraite + ?

- Le seul PER bancaire 100 % en ligne

- Accessible dès 1 000 €

- Vous profitez de jusqu’à 1000 € offerts sur votre 1er PER Yomoni ;

- Choix entre enveloppe multi-actifs (ETF, immobilier, Private Equity, fonds euros) ou enveloppe 100 % ETF;

- Possibilité de choisir entre une enveloppe multi-actifs (fonds euros, ETF, immobilier, Private Equity) ou une enveloppe 100 % ETF pour une gestion ultra-efficace ;

- La gestion de votre PER est assurée par une équipe d’experts qui ajuste votre portefeuille en fonction de votre profil de risque (prudent, équilibré ou dynamique) ;

- 0 % de frais sur versement et sur arbritrage

- Frais de gestion parmi les plus bas du marché (0,7 à 2 %, tout compris) ;

- Vous pouvez déduire jusqu’à 10 % de vos revenus (37 094 € pour les salariés et jusqu’à 87 135 € pour les travailleurs non-salariés) de votre revenu imposable. Les plafonds des 3 dernières années peuvent être cumulés, si vous ouvrez un PER pour la première fois ;

- Désensibilisation progressive à l’approche de la retraite (option gratuite);

- Transfère en toute simplicité votre contrat retraite existant vers Yomoni, sans frais supplémentaires ;

- Une garantie sur les dépôts bancaires jusqu’à 100 000 €

- Des modes de sortie flexibles (sortie en capital, sortie en rente, panachage entre capital et rente, prorogation de l’adhésion)

Yomoni met à votre disposition une équipe d’experts pour vous accompagner à chaque étape… et ce n’est pas une promesse en l’air ! Dans 97 % des cas, votre appel est décroché en moins de deux minutes, et 100 % des clients sont rappelés sous 48 heures maximum.

Et ce n’est pas fini ! Jusqu’au 30 septembre 2025, Yomoni rembourse 100% de vos frais de transfert PER en utilisant le code YOMOTRANSFERT. Cette offre est valable pour les clients existants et les nouveaux clients, pour tout transfert d’un PEA ou d’un PER depuis un établissement externe vers Yomoni (et le PEA Yomoni ou le PER Yomoni Retraite +).

Les performances du PER Yomoni Retraite

Le PER Yomoni vous donne les clés de votre épargne et vous propose un choix entre trois profils en fonction de votre tolérance au risque et de vos objectifs d’investissement :

- Le profil prudent : pour ceux qui privilégient la sécurité à la rentabilité. À l’aube de la retraite, le portefeuille se consacre majoritairement aux actifs à faible risque, à hauteur de 90 %, et ne descend jamais en dessous de 30 % lorsque l’horizon de retraite se situe à plus de 15 ans ;

- Le profil équilibré : c’est le choix intermédiaire, un équilibre habile entre la prudence et la prise de risque. Ici, la part risquée est nulle (0 %) tant que l’horizon de retraite dépasse les 12 ans, et nous restons sur un portefeuille peu risqué à hauteur de 70 % à l’approche de la retraite ;

- Le profil dynamique : ce profil est dédié à ceux qui acceptent un risque plus élevé pour un potentiel de rendement plus conséquent. La portion peu risquée occupe 50 % du portefeuille lorsque la retraite se profile. Pas de panique : elle est de 0 % tant que l’horizon de retraite est supérieur à 10 ans.

Vous l’aurez compris, le PER Yomoni façonne votre épargne selon votre vision, vos objectifs et votre aversion au risque.

Pour plus de flexibilité, vous avez la liberté de modifier votre profil d’investissement à tout moment en cas de changement dans vos critères ou votre situation personnelle. Les experts de Yomoni sont là encore à votre écoute !

En 2025, le PER Yomoni Retraite+ affiche des performances nettes de frais comme suit :

- +2,5 % pour le profil ETF Dynamique

- +2,3 % pour le profil ETF Équilibré

- +2,3 % pour le profil ETF Prudent

Les portefeuilles multi-actifs, plus exposés à l’immobilier et au private equity, ressortent à +0,4 % (Dynamique), -0,9 % (Équilibré) et -0,1 % (Prudent), un contexte immobilier difficile qui explique la légère sous-performance ponctuelle sur ces profils.

Sur la durée depuis le lancement, les profils ETF conservent un bilan positif : +26,7 % cumulés pour le Dynamique ETF, +22,8 % pour l’Équilibré ETF et +17,3 % pour le Prudent ETF.

En 2026 (données partielles au 15/05/2026), les trois profils ETF reprennent une trajectoire positive : respectivement +1,7 %, +1,3 % et +0,9 %.

Le PER Retraite suit la même tendance et connaît un essor spectaculaire comparé aux années passées.

Notre avis sur le compte-titres Yomoni

Le compte-titres est un dispositif d’épargne qui permet d’investir sur les marchés financiers. À la différence d’autres formes d’épargne comme le PEA ou l’assurance-vie, le compte-titres n’est pas limité en termes d’apport ou de plafond de versement.

Vous avez donc une belle flexibilité et une large gamme de produits financiers à disposition : actions, obligations, fonds d’investissement, produits dérivés, etc.

Plusieurs avantages à la clé :

- Absence de plafond de versement : contrairement au PEA et au PER qui ont des plafonds de versement bien déterminés, il n’y a pas de limite sur le montant que vous pouvez investir dans un compte-titre ;

- Diversité des investissements : le compte-titre vous donne accès à une plus grande variété d’instruments financiers et de marchés internationaux par rapport à un PEA. Exemple : vous souhaitez investir dans des actions non européennes ? Il faudra passer par un un compte-titre ;

- Flexibilité : le compte-titre permet une plus grande flexibilité que le PER ou l’assurance-vie. Vous n’avez pas de restrictions concernant les retraits, que vous pouvez réaliser d’ailleurs à tout moment ;

- Pas de durée de détention minimale : pour le PEA, par exemple, il y a une durée minimale de détention pour bénéficier de l’exonération fiscale sur les gains en capital (5 ans). Dans un compte-titre, vous pouvez acheter et vendre quand vous le souhaitez.

L’envers de la médaille ? Malgré sa flexibilité, le compte-titres comporte des risques évidents liés aux fluctuations des marchés financiers.

Par conséquent, il faut bien comprendre ces risques et déterminer une stratégie d’investissement adaptée avant de se lancer… et c’est ici qu’intervient Yomoni !

Pourquoi opter pour un compte-titres Yomoni ?

✅ Yomoni vous donne le choix entre deux formes de compte-titres :

- Un compte-titres ordinaire ;

- Un compte-titres pour indépendants, plus adapté aux investisseurs qui disposent d’une société d’exploitation ou d’une holding patrimoniale.

Quelle que soit la formule choisie, vous profitez d’une série d’avantages chez Yomoni :

- Gestion de risques rationalisée par la Data : grâce à un profilage approfondi et une expertise poussée (par rapport aux banquiers généralistes), la gestion de votre compte est toujours adaptée à votre profil de risque, avec une bonne anticipation et une maîtrise raisonnée des risques ;

- Option pour les personnes morales : Yomoni permet aux holdings et, plus largement, aux personnes morales, d’accéder à la gestion sous mandat. Elles pourront ainsi faire fructifier leur trésorerie plutôt que de laisser leurs fonds « dormir » sur un compte bancaire ou un compte à terme faiblement rémunéré ;

- Des performances solides : le compte-titres ordinaire de Yomoni affiche une performance croissance depuis son lancement ;

- Gain de temps : les équipes de Yomoni anticipent et optimisent vos investissements en adaptant votre allocation en fonction du contexte macroéconomique ;

- Frais parmi les plus bas du marché : avec un maximum de 1.6 % de frais tout inclus, Yomoni nous offre ici l’un des tarifs les plus compétitifs du marché. On a là encore zéro frais de dossier, zéro frais sur les versements et zéro frais d’arbitrage.

Les performances du compte-titres Yomoni

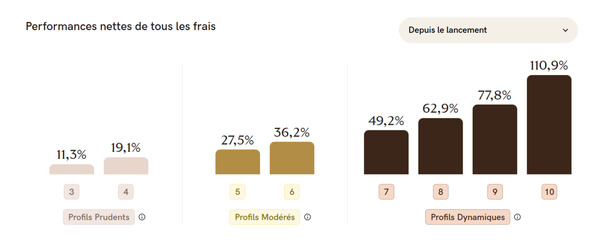

Depuis le lancement du compte-titres Yomoni en 2016, les 8 profils disponibles (du profil 3, le plus défensif, au profil 10, le plus dynamique) ont généré des performances cumulées allant de +11,3 % pour le profil 3 à +110,9 % pour le profil 10 (données au 31/12/2025, nettes de frais).

Bien entendu, et comme tout produit financier, le compte-titres Yomoni n’est pas immunisé face aux secousses de la conjoncture économique, notamment la tendance inflationniste et les tensions géopolitiques (crise en Ukraine notamment).

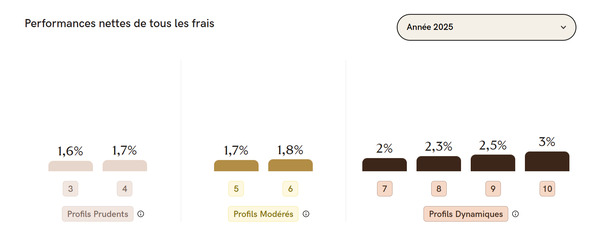

Il subit depuis 2022 des baisses, mais reprend petitement une dynamique positive. En 2025, les performances annuelles ressortent à +1,6 % sur le profil 3 et +3,0 % sur le profil 10.

Ces chiffres, inférieurs à ceux de l’assurance-vie sur la même période, s’expliquent par la composition lus prudente des profils bas du CTO et l’absence d’avantage fiscal.des performances qui témoig nent de la résilience du produit.

Le Private Equity Yomoni

Qu’est-ce que le Private Equity ?

Le « Private Equity », ou capital-investissement, est un type d’investissement dans lequel des fonds d’investissement ou des sociétés de capital-investissement achètent, investissent et injectent du capital dans des entreprises qui ne sont pas cotées en bourse. Ces fonds viennent généralement financer le développement d’une entreprise.

Historiquement, le Private Equity a été le pré carré des investisseurs institutionnels, car il nécessitait des capacités d’investissement considérables, généralement supérieures à 10 millions de dollars par fonds de premier plan. Il représentait ainsi une classe d’actifs totalement inaccessible au grand public.

L’avènement des FinTech a donc remédié à cette anomalie… même si le ticket d’entrée reste élevé (100 000 €), mais nous sommes loin des millions exigés autrefois.

En somme, Yomoni vous permet d’investir une partie de votre portefeuille dans des entreprises non cotées, que ce soit directement, ou via des fonds de Private Equity. Vous pourrez ainsi diversifier vos investissements et réaliser potentiellement des rendements plus élevés.

Pourquoi opter pour le Private Equity de Yomoni ?

✅ Le Private Equity de Yomoni vous permet d’accéder à des fonds gérés par des experts du premier quartile mondial, habituellement réservés aux institutionnels.

Avec un ticket d’entrée à partir de 100 000 €, vous investissez dans un portefeuille diversifié et clé en main.

Ce dernier est piloté par Altaroc, partenaire reconnu pour sa méthodologie de sélection des meilleurs gérants.

D’ailleurs, voici quelques fonds ciblés par Altaroc dans son nouveau millésime Odyssey 2024 :

- General Atlantic : + 90 Md de dollars sous gestion

- Vista : + 101 Md de dollars sous gestion

- Inflexion : + 10 Md de dollars sous gestion

- Bridgepoint : + 40 Md de dollars sous gestion

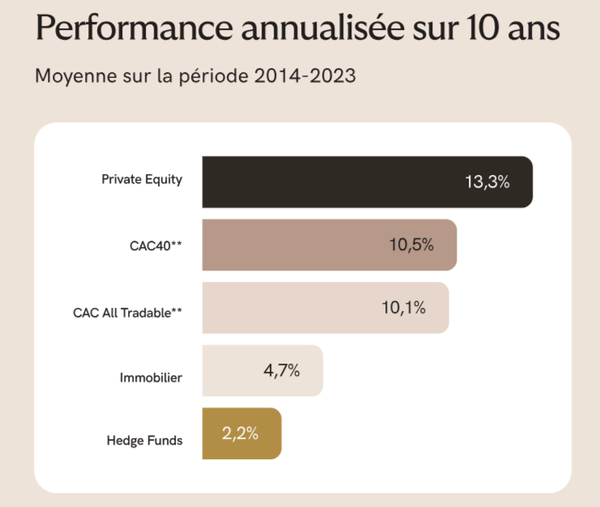

Cette classe d’actifs, historiquement performante, a affiché un rendement annuel moyen de 16 % sur les 10 dernières années, surpassant les marchés cotés (8,3 %). En rejoignant le « Club Yomoni« , vous bénéficiez d’opportunités d’investissement exclusives et d’un accès privilégié à des événements VIP.

Vos performances sont traçables en ligne, 7/24, sur le site de la FinTech mais aussi sur son application mobile. Par ailleurs, voici les différents contrats sous gestion dans le Private Equity dans lesquels vous pouvez investir :

Les performances du Private Equity Yomoni

Le Private Equity a prouvé sa robustesse avec des performances historiquement solides. Sur les dix dernières années, les segments Growth et Buy-Out ont affiché un rendement annuel moyen de 16 %, surpassant largement les marchés cotés (8,3 %).

Avec une projection sur une période de 20 ans, les performances sont moins impressionnantes, car elles baissent à 13,4 %. Toutefois, le Private Equity conserve toujours une avance significative sur les autres classes d’actifs.

Ces résultats confirment le potentiel du Private Equity pour générer des rendements élevés et stables sur le long terme.

Attention : le Private Equity comporte des risques

Le Private Equity, qu’il soit piloté par Yomoni, par une autre FinTech ou un acteur bancaire, présente deux risques majeurs :

- Risque de liquidité : l’investisseur qui souscrit des parts dans Altaroc doit prendre en compte une période d’immobilisation de 10 ans, qui peut être prolongée jusqu’à trois fois pour une durée d’un an chacune ;

- Risque de perte en capital : contrairement à certains produits d’épargne comme le Livret A qui offrent une garantie de capital ou de rendement, l’investissement dans les fonds de Private Equity ne présente aucune garantie de ce type, mais le potentiel des gains (et des pertes) est plus élevé.

Les produits structurés de Yomoni

Les produits structurés Yomoni offrent aux investisseurs un cadre défini dès la souscription, avec des règles de rendement et de risque transparentes. Conçus sur mesure par des institutions financières, ils associent différents instruments (actions, indices, produits dérivés) pour proposer une mécanique précise, liée à l’évolution d’un actif de référence.

Particulièrement pertinents en période de volatilité, ces placements peuvent inclure une protection partielle ou totale du capital à l’échéance, tout en visant un rendement prédéfini.

Ils constituent ainsi une solution complémentaire aux placements classiques, permettant de diversifier un portefeuille avec une exposition ciblée à certains scénarios de marché. Réservés à l’offre Gestion Privée de Yomoni (dès 50 000 € d’encours confiés), ces produits s’adressent aux investisseurs recherchant à la fois anticipation, diversification et pilotage expert, tout en gardant à l’esprit les risques inhérents (liquidité, crédit, perte en capital).

Voici en bref, les produits structurés disponibles chez Yomoni

| Caractéristiques | Yomoni “Transparence” III | Yomoni Select | Yomoni “Transparence” II | Yomoni “Transparence” 7 |

|---|---|---|---|---|

| Date d’émission | 14/05/2025 | 11/02/2025 | 05/11/2024 | 25/06/2024 |

| Niveau de risque | 2 | 7 | 2 | 1 |

| Coupon max (TRA non garanti) | 7,0 % (6,55 %/an) | 10,6 % (6,81 %/an) | 7,5 % (6,85 %/an) | 7 % (6,1 %/an) |

| Horizon de placement | 12 ans | 10 ans | 12 ans | 10 ans |

| Protection du capital | 100 % à échéance | Jusqu’à –50 % | 100 % à échéance | 100 % à échéance |

| Sous-jacent | Euro CMS 10Y | Bloomberg Transatlantic Top Sectors Titans Fixed Basket D50 Pts Index EUR | Euro CMS 10Y | Euro CMS 10Y |

| Émetteur | SG Issuer | BNP Paribas | SG Issuer | BNP Paribas Insurance B.V |

L’investissement dans les ETFs thématiques

Yomoni propose une sélection d’ETF thématiques en gestion libre, permettant d’investir dans des secteurs à forte croissance et alignés avec vos valeurs. Ces indices ciblent des domaines spécifiques comme les énergies renouvelables, la biodiversité ou les forêts, offrant une exposition diversifiée et simplifiée.

Avec des ETF comme le BNP Paribas Easy ESG Eurozone Biodiversity Leaders ou l’Amundi MSCI New Energy ESG Screened, vous investissez dans des tendances porteuses tout en soutenant des causes qui vous tiennent à cœur. Ces produits, accessibles via Yomoni Gestion Privée, combinent simplicité, diversification et fort potentiel de rendement.

Zoom sur les offres de Yomoni pour les pros

Yomoni pro les indépendants

Yomoni pro est une offre comprenant un compte-titres et un Plan d’épargne retraite (PER), qui vise à dynamiser la gestion de la trésorerie des indépendants. Elle offre la possibilité de déduire jusqu’à 85 780 € par an de son bénéfice imposable.

Les placements, gérés par les experts Yomoni, reposent sur une allocation diversifiée et transparente, sans frais d’entrée ni frais cachés. Les fonds sont conservés en toute sécurité chez Spirica (Crédit Agricole) et Crédit Agricole Titres, garantissant à chaque professionnel une gestion à la fois fiable et accessible.

Yomoni pour les holdings

Yomoni Holdings s’adresse aux sociétés patrimoniales qui souhaitent valoriser leurs excédents de trésorerie grâce à un compte-titres entreprise piloté par des experts. Contrairement à un compte à terme, cette solution offre une liquidité totale : les fonds restent disponibles à tout moment, sans pénalité.

Accessible en ligne, le portefeuille est investi sur des supports diversifiés afin de capter des opportunités de croissance en fonction de l’horizon d’investissement défini. Sans plafond de versement, vous gardez la maîtrise de vos choix tout en déléguant la gestion quotidienne à l’équipe Yomoni.

Cependant, elle ne conviendra pas à tous les profils. Comme tout placement financier, elle reste exposée aux fluctuations des marchés, impliquant un risque de perte en capital qui peut refroidir les entrepreneurs les plus prudents. Par ailleurs, elle n’intègre pas encore certaines fonctionnalités avancées de gestion de trésorerie que l’on retrouve chez les établissements bancaires traditionnels.

La Gestion Privée Yomoni : ce qu’elle change pour les épargnants exigeants

Depuis 2024, Yomoni propose une formule baptisée Gestion Privée, accessible dès 50 000 € d’encours tous contrats confondus. Elle représente un vrai saut qualitatif par rapport à l’offre standard, et mérite qu’on s’y arrête.

Ce que la Gestion Privée Yomoni débloque concrètement :

- Gestion libre : vous accédez à un univers d’environ 1 000 unités de compte (ETF, fonds sectoriels, obligations) pour composer vous-même votre allocation, ou la co-construire avec un conseiller ;

- Produits structurés : des solutions à capital protégé (100 % à l’échéance pour certains) avec des objectifs de rendement annuels non garantis, commercialisés en séries limitées (sold-out en quelques semaines selon Yomoni) ;

- Fonds en euros boosté : accès à un objectif de rendement supérieur à celui du fonds standard, sans condition d’unités de compte ;

- Private equity et fonds immobiliers : une sélection d’actifs non cotés pour renforcer la diversification patrimoniale ;

- Un conseiller dédié : suivi personnalisé, bilan patrimonial, audit complet : le niveau de service d’un CGP, avec la techno d’une Fintech.

Le ticket d’entrée à 50 000 € est bien inférieur aux seuils habituels des banques privées (souvent 300 000 € à 500 000 €). Pour un épargnant qui a déjà plusieurs enveloppes chez Yomoni, ce seuil peut être atteint par consolidation, sans versement supplémentaire.

Les frais avec Yomoni

Les frais de Yomoni sont exprimés en pourcentage annuel du montant total investi. Ils incluent l’ensemble des coûts liés à la gestion, à la tenue de compte et aux supports d’investissement. Les frais varient en fonction du produit et du profil de risque :

- Assurance-vie : 0,6 % (profil 1) à 1,6 % (Profil 10)

- PEA et compte-titres : 1,6 % en tout, dont 0,7 % revient à Yomoni, 0,6 % au Crédit Agricole et 0,3 % aux fonds utilisés

- Plan Épargne Retraite : 1,6 % (ETF), 2,2 % à 2,6 % (Multi-actifs selon le profil)

Yomoni se distingue par une politique de frais claire et avantageuse. Aucun frais de dossier, frais sur versement ou frais d’arbitrage ne sont appliqués, ce qui en fait une solution bien plus économique que les offres traditionnelles.

Pour vous montrer l’écart de tarifs, nous avons comparé en détail Yomoni avec ses concurrents sur plusieurs produits d’investissement.

Produits | Yomoni | Nalo | Boursorama Banque | Fortuneo |

Assurance-vie | Jusqu’à 1,6 % par an, selon le profil de risque | Frais de gestion annuels de 1,6 %, tout compris | Frais de gestion annuels de 0,75 % à 0,85 % selon les supports, plus frais des unités de compte | Frais de gestion annuels de 0,60 % à 0,75 % selon les supports, plus frais des unités de compte |

PEA | 1,6 % par an, tout compris | Non proposé | Frais de courtage de 0,5 % par ordre, minimum 5 € ; pas de frais de tenue de compte | Frais de courtage de 0,2 % par ordre, minimum 9,50 € ; pas de frais de tenue de compte |

Compte-titres | 1,6 % par an, tout compris | Non proposé | Frais de courtage de 0,5 % par ordre, minimum 5 € ; pas de frais de tenue de compte | Frais de courtage de 0,2 % par ordre, minimum 9,50 € ; pas de frais de tenue de compte |

Plan Épargne Retraite (PER) | 1,6 % par an pour la gestion ETF ; jusqu’à 2,2 % pour la gestion multi-actifs | Frais de gestion annuels de 1,6 %, tout compris | Non proposé | Non proposé |

Moins de frais = plus de rendement net pour vous. Simple et efficace. De plus, avec la gestion pilotée, les frais ne s’appliquent pas sur le fonds euros, ce qui réduit encore les coûts selon votre profil. Certes, c’est un peu plus cher qu’une gestion libre… mais vous payez pour l’expertise et la sérénité d’une gestion professionnelle.

La fiscalité avec Yomoni

La fiscalité des produits Yomoni varie selon l’enveloppe choisie et selon la situation personnelle de chaque investisseur. Les gains de l’assurance-vie sont soumis à la Flat Tax de 30 %. Ils sont également soumis sous option au barème progressif de l’impôt sur le revenu, majoré des prélèvements sociaux de 17,2 %. C’est aussi le cas pour les comptes-titres.

Pour le Plan d’Épargne en Actions (PEA), les gains sont exonérés d’impôt sur le revenu après cinq ans, mais soumis aux prélèvements sociaux de 17,2 %. Les retraits du Plan d’Épargne Retraite (PER) sont fiscalisés selon le mode de sortie choisi : en capital ou en rente, avec des spécificités fiscales propres à chaque option.

Une fois par an, Yomoni vous envoie un document s’appelant imprimé fiscal unique (IFU). Celui-ci vous répertorie vos revenus fiscaux qu’il faudra déclarer dans votre avis d’imposition.

Interface et expérience utilisateur chez Yomoni

Notre avis sur le site Yomoni

Le site de Yomoni présente une interface épurée avec des couleurs sobres, qui facilitent la navigation. Les menus, clairs et bien organisés, permettent un accès rapide aux informations essentielles comme les produits, les tarifs et les performances.

La typographie est lisible et les visuels sont utilisés avec parcimonie pour éviter toute surcharge. Les informations sur les produits et services sont détaillées sans être excessives, permettant une compréhension aisée.

L’application mobile Yomoni : est-elle à la hauteur ?

On en attendait pas moins d’une application mobile proposée par une société de gestion de renom comme Yomoni. L’application mobile Yomoni offre une expérience utilisateur fluide et intuitive, répondant aux attentes des épargnants modernes.

Elle permet de programmer des versements automatiques pour optimiser vos investissements sans effort.

Grâce à un fil d’actualités et des notifications, vous restez informé en temps réel des opportunités et des performances de votre portefeuille. Son ergonomie soignée et sa navigation simplifiée en font un outil accessible. Et le service client est joignable en quelques clics pour apporter des réponses rapides à vos interrogations.

Le service client chez Yomoni

Yomoni propose un service client accessible et réactif, disponible du lundi au samedi de 9 h à 20 h. Vous disposez de plusieurs canaux pour contacter le service client :

- ☎ Téléphone : appelez le 01 75 85 97 47

- 📧 E-mail : écrivez à hello@yomoni.fr

- 💬 Chat en ligne : disponible via l’application mobile pour une assistance en temps réel

- ✉ Courrier postal : adressez votre correspondance à Yomoni, 231 rue Saint-Honoré, 75001 Paris.

Les conseillers financiers, basés à Paris, répondent aux questions sous 24 heures. La communication est claire et pédagogique, adaptée à tous les profils d’investisseurs.

En période de volatilité des marchés, Yomoni rassure ses clients avec des explications détaillées pour éviter les décisions impulsives. La FAQ et la newsletter, informative bien conçue, complète cette approche client centrée sur la transparence et l’accessibilité.

Vous pouvez également suivre Yomoni sur ses réseaux sociaux, notamment Facebook, Instagram, X (anciennement Twitter) et YouTube, pour rester informé des actualités et des conseils.

Après avoir comparé plusieurs acteurs du marché, nous pouvons affirmer que c’est de loin le meilleur service client que nous ayons rencontré jusqu’à présent.

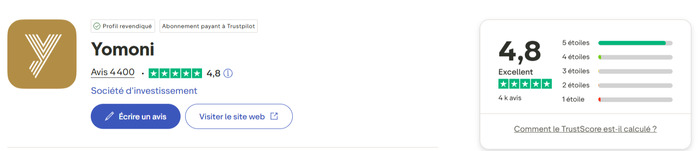

Les avis des utilisateurs de Yomoni

Nous avons analysé les retours d’expérience des utilisateurs de Yomoni afin de mesurer leur niveau de satisfaction. Globalement, les avis s’avèrent majoritairement positifs. Cela confirme la crédibilité et la fiabilité du robo-advisor en tant que fournisseur d’une des meilleurs assurance-vie en gestion pilotée d’épargne et des investissements en ligne.

Voici les notes et avis que nous avons relevés sur Yomoni sur les différentes plateformes :

| Trustptilot | |

|---|---|

| 4,8/5 sur 4 400 avis | 4,/5 sur 1694 avis |

Nous avons approfondi notre analyse en examinant de près les avis positifs et négatifs laissés par les utilisateurs sur cette plateforme.

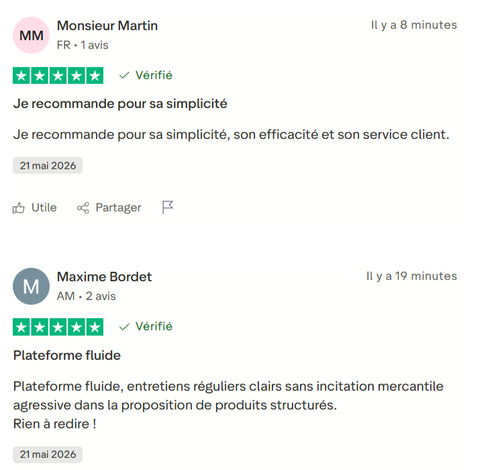

Les avis positifs sur Yomoni

Yomoni est plébiscité pour sa simplicité d’utilisation, ses performances financières et la qualité de son service client. Environ 91 % des utilisateurs attribuent une note de 5 étoiles sur Trustpilot.

Les clients apprécient particulièrement la transparence des tarifs, la facilité de souscription et la gestion personnalisée de leur épargne. Beaucoup soulignent également la réactivité et le professionnalisme du service client, disponible 6 jours sur 7.

Voici quelques avis positifs laissés par les utilisateurs sur la plateforme :

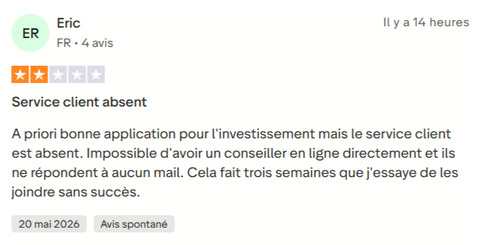

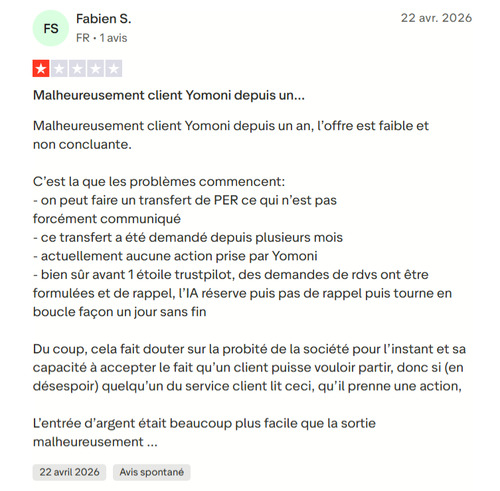

Les avis négatifs sur Yomoni

Les critiques des utilisateurs sur Yomoni portent essentiellement sur les délais de traitement, la réactivité du service client et les performances des produits. Cependant, Yomoni prend le soin de répondre à chaque avis négatif.

Les réponses de l’équipe sont détaillées et apportent des solutions concrètes, que ce soit en clarifiant les performances des produits, en expliquant les délais ou en proposant un suivi personnalisé.

Cette démarche proactive montre une volonté d’amélioration continue et de transparence envers ses clients.

Voici quelques avis négatifs que nous avons pu relevé

La sécurité des données chez Yomoni

Yomoni est agréée par l’Autorité des marchés financiers sous le n°GP-15000014. Toutes les opérations s’effectuent depuis votre compte personnel sécurisé, avec une authentification par SMS envoyée directement sur votre téléphone.

Les transactions, qu’il s’agisse de retraits ou de versements, sont protégées par le Crédit Mutuel. De plus, la société de gestion héberge ses données dans la région AWS de Francfort, assurant ainsi la conformité avec les réglementations nationales et européennes.

Par ailleurs, chez Yomoni, la détention de vos fonds est assurée par des partenaires spécialisés selon le type d’investissement :

- Assurance-vie : vos fonds sont détenus par l’assureur Suravenir, filiale du Crédit Mutuel Arkéa.

- Compte-titres et PEA : le teneur de compte est Crédit Agricole Titres, filiale du Crédit Agricole.

- Plan d’Épargne Retraite (PER) : vos fonds sont détenus par l’assureur Spirica, filiale du Crédit Agricole Assurances.

Vos fonds sont couverts par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par bénéficiaire et par contrat pour l’assurance-vie. L’assureur Suravenir, filiale du Crédit Mutuel Arkéa, bénéficie d’une note de crédit A+ attribuée par Fitch, l’une des notations les plus solides du secteur assurance-vie en France.

Bilan : notre avis sur Yomoni

Pour conclure notre avis, Yomoni vous permet de rentrer dans un nouveau mode d’épargne 3.0 en toute tranquillité grâce à son service de gestion pilotée. De plus, grâce à un business modèle moderne intuitif combiné à une politique de prix claire et transparente vous gardez la maîtrise de vos dépenses. En outre, le choix des produits est large et accessible à tous.

Malgré qu’il y ait beaucoup d’acteurs proposant des services sur le marché de la gestion pilotée par Robo-Advisor. Yomoni a su tirer son épingle du jeu durant ses 11 années d’existence en profitant des technologies tout en alliant une expertise financière affûtée grâce aux algorithmes.

Cette société est en train de réussir son audacieux défi qui consiste à démocratiser une stratégie d’épargne, jadis, réservée à l’élite dans l’objectif de faire profiter à tous, les meilleurs placements épargne.

D’autre part, les épargnants existants sont globalement satisfaits de la flexibilité ainsi que des performances de Yomoni. Connaissez-vous une solution d’épargne traditionnelle pouvant faire évoluer votre capital en moyenne de 30 % net sur 5 ans ?

Selon nous, Yomoni est clairement une solution à étudier pour tous ceux qui souhaitent faire évoluer leurs épargne. D’autant que ses actionnaires continuent à lui faire confiance, ce qui promet un bel avenir à vos épargne.

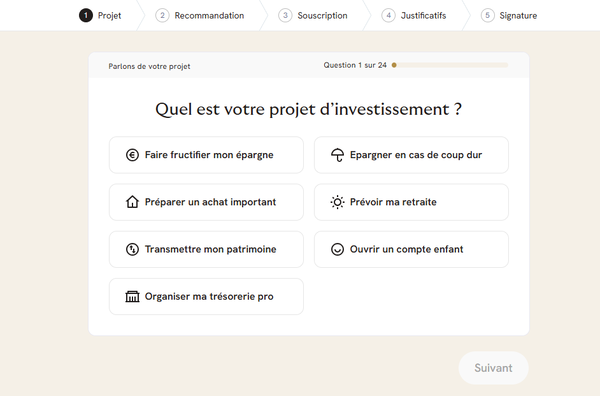

Comment ouvrir un compte chez Yomoni ?

Ouvrir un compte chez Yomoni est simple, rapide et entièrement en ligne.

Voici les étapes à suivre :

- Simulez votre projet : répondez à un questionnaire en ligne pour définir vos objectifs, votre profil de risque et votre horizon d’investissement.

- Choisissez votre produit : sélectionnez le produit adapté (assurance-vie, PEA, PER, compte-titres) en fonction de la recommandation personnalisée.

- Remplissez vos informations : saisissez vos coordonnées personnelles et téléversez les documents requis (pièce d’identité, justificatif de domicile).

- Signez électroniquement : validez votre contrat en ligne grâce à la signature électronique sécurisée.

- Effectuez votre premier versement : transférez les fonds (minimum 1 000 € pour la plupart des produits) pour activer votre compte.

- Suivez vos performances : accédez à votre espace client pour consulter vos investissements et leurs évolutions en temps réel.

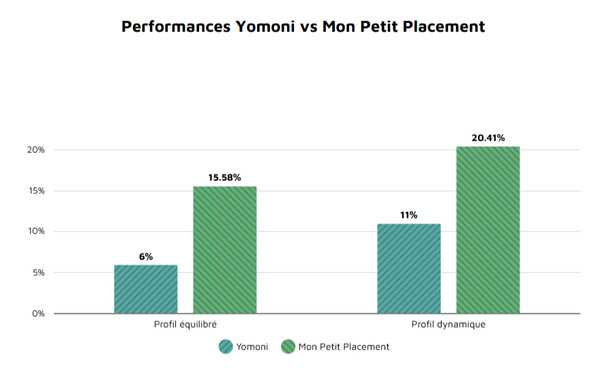

Yomoni vs Mon Petit Placement

Les écarts de performance entre Yomoni et Mon Petit Placement méritent en 2025 d’être nuancés. Sur les profils équilibrés et dynamiques, Mon Petit Placement affiche des rendements supérieurs, avec respectivement 15,58 % et 20,41 %, contre 6 % et 11 % pour Yomoni.

Cette surperformance peut séduire les investisseurs en quête de dynamisme. Toutefois, Yomoni conserve de solides arguments grâce à une gestion pilotée éprouvée, une diversification mondiale via les ETF et une approche davantage orientée long terme. Le choix dépend donc surtout du profil de risque et des objectifs patrimoniaux de chaque investisseur.

Yomoni vs Nalo

Nalo et Yomoni figurent parmi les robo-advisors les plus appréciés du marché français. Ils proposent contre une commission de gestion (à partir de 0,3 %pour Yomoni et 0,25 %pour Nalo) de gérer votre patrimoine. Yomoni proposent des frais de gestion compétitifs plafonnés à 1,60 % et Nalo de 0,85 % à 2 % pour Nalo. Yomoni se distingue par une gamme de produits plus large, incluant PEA, PER et Private Equity.

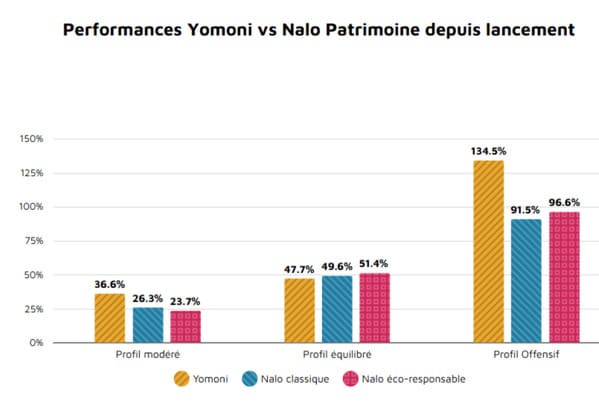

Nalo excelle en personnalisation avec des portefeuilles sur mesure, notamment sur les fonds ISR. Mais Yomoni offre une gestion pilotée plus diversifiée, avec des ETF mondiaux et une exposition multi-actifs. En termes de performance, Yomoni surpasse Nalo sur les portefeuilles modérés et dynamique.

➡️ Lire notre comparatif complet sur Yomoni et Nalo

Yomoni vs BoursoBank (ex-Boursorama)

Yomoni propose une gestion pilotée avec des frais annuels plafonnés à 1,60 %, sans frais d’entrée ou de sortie. Boursorama, avec des frais à partir de 0,75 %, offre une gestion libre et pilotée, mais avec un ticket d’entrée à 300 €.

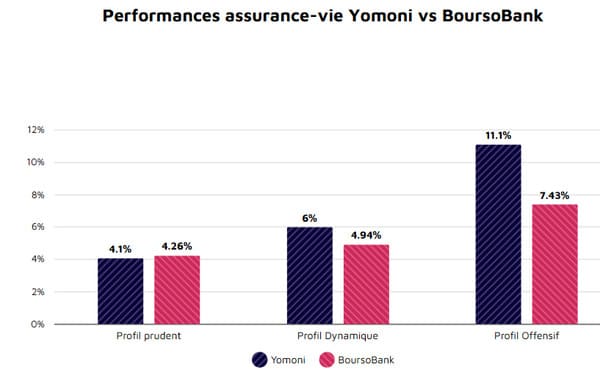

Yomoni se distingue par une gamme de produits diversifiée (PEA, PER, Private Equity) et une exposition mondiale via des ETF. Boursorama propose plus de 400 supports d’investissement, mais manque de spécialisation en gestion pilotée. En termes de performance, Yomoni surpasse Boursorama sur les profils dynamiques et offensifs, grâce à une gestion plus ciblée et optimisée.

Yomoni vs Wesave ?

Yomoni et Wesave sont deux acteurs français spécialisés dans l’assurance-vie et l’investissement et partagent de nombreuses similarités. En effet, Yomoni et Wesave ont un mode de fonctionnement similaire avec des profils de risques de 1 à 10. Ils sont également affiliés à l’assureur Suravenir.

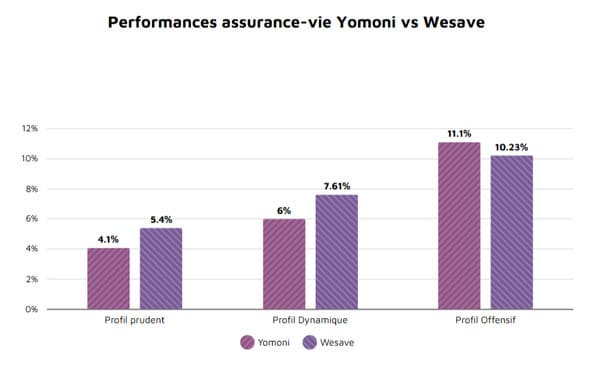

Toutefois, Yomoni excelle en diversification avec des ETF mondiaux, un PEA et des options comme le Private Equity. Wesave se concentre sur l’assurance-vie, avec des performances solides sur les profils modérés et offensifs. En matière de rendement, Wesave surpasse Yomoni sur les profils prudents et dynamques, mais Yomoni se démarque par sa gestion pilotée efficace et pend l’avantage sur les profils offensifs.

Par ailleurs, le montant du premier versement de Wesave (300 €) est légèrement inférieur à celui de Yomoni (1000 €). Aussi, Yomoni prélève une commission de gestion de 0,3 % à 1,16 % et Wesave de 0,30 % à 0,70 %.

Yomoni vs Linxea ?

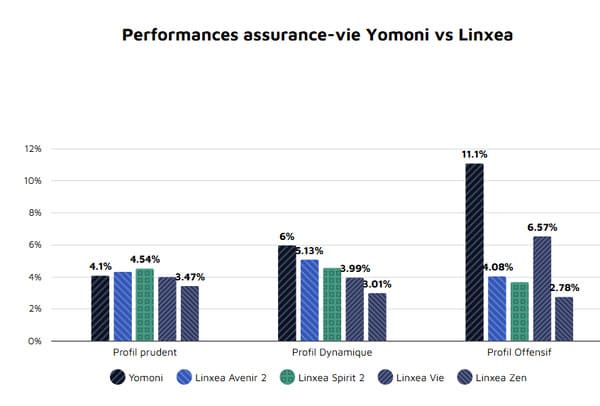

Yomoni et Linxea sont deux acteurs spécialisés dans la gestion d’actifs et dans l’épargne en ligne. Ils proposent des produits diversifiés et performants à des tarifs avantageux (1,50 % pour Linxea et 1,60 % pour Yomoni). En plus de l’emporter, sur le plan tarification, Linxea propose deux modes de gestion, contrairement à Yomoni qui se cantonne à la gestion pilotée.

Aussi, Linxea requiert 100 € comme versement initial, ce qui est nettement inférieur au 1000 € que propose Yomoni. Yomoni domine sur les profils de risque dynamique et offensif grâce sa gestion pilotée personnalisée qui fait toute la différence.

👉 N’hésitez pas à lire notre comparatif Linxea vs Yomoni pour plus de détails.

Les alternatives à Yomoni qui pourraient vous intéresser

Plateformes | Site internet | Montant minimum d’investissement | Frais de gestion annuels | Produits d’investissement disponibles | Points forts |

500 € | 0,85% à 2 % |

|

| ||

500 € (300 € si moins de 26 ans) | 1,65 % à 1,90 % |

|

| ||

300 € | 5 % à 20 % des gains réalisés | 9 fonds thématiques | Gestion active avec portefeuilles adaptés aux jeunes investisseurs | ||

100 € | 0,6 % à 2,0 % |

|

| ||

1 000 € | 1,6 % |

| Gestion personnalisée avec optimisation fiscale |

Sources