Choisir un compte professionnel adapté peut faciliter la gestion financière d’une activité et réduire certains coûts administratifs. Avec la multiplication des solutions sur le marché, de Qonto, Shine et Indy à Revolut Business, Finom ou Hello bank! Pro, il n’est pas toujours simple d’identifier l’offre la plus pertinente pour économiser de l’argent et du temps. Pour vous aider à y voir plus clair, nous avons comparé les tarifs, moyens de paiement, outils de gestion et capacités de facturation électronique de ces solutions.

Référence des banques pros ! Note Trustpilot : | La banque professionnelle complète pour tous

|

Le choix pour les entreprises en développement Note Trustpilot : | La banque pro pour les entreprises en croissance

|

100% en ligne et 100% gratuit ! Note Trustpilot : | Compte professionnel gratuit pour indépendants

|

Gratuit et facilite le B2B Note Trustpilot : | Un compte professionnel gratuit pour les indépendants

|

Flexibilité pour les entreprises Note Trustpilot : | Un compte flexible pour entreprises internationales

|

Cartes gratuites illimitées Note Trustpilot : | 300 cartes virtuelles gratuites pour entreprises

|

Le compte pro qui vous rémunère Note Trustpilot : | Le bon compte pour votre entreprise

|

Référence des paiements internationaux ! Note Trustpilot : | La plateforme financière mondiale pour les entreprises

|

Notre comparatif en résumé

- Qonto : compte pro particulièrement complet pour les TPE et PME grâce à sa facturation électronique intégrée, son statut de PDP agréée et sa base de plus de 600 000 clients.

- Shine : meilleure banque pro particulièrement adaptée aux freelances et micro-entrepreneurs et élue Service Client de l’Année 2026 (2e année consécutive)

- Indy : compte professionnel gratuit associé à un outil de comptabilité intégré, utilisé par plus de 250 000 entrepreneurs et agréé PDP par la DGFiP

- Finom : meilleure banque pro offrant un compte gratuit pour les indépendants, un cashback sur les dépenses professionnelles, un IBAN français et récompensé par le Trophée Tarifs Pros 2026

- Revolut Business : meilleur compte pro pour l’international avec plus de 25 devises disponibles, outils de couverture de change (FX Forwards), des outils de gestion de dépenses, un compte épargne et des fonds monétaires flexibles

- Wallester : meilleur compte pro pour les équipes marketing offrant jusqu’à 300 cartes virtuelles gratuites pour piloter les dépenses publicitaires et les abonnements

- Vivid Money : compte professionnel offrant 0,1 % de cashback sur les dépenses professionnelles, associé à une suite complète d’outils financiers : paiements, facturation, comptabilité, placements, compte rémunéré, cartes professionnelles, gestion des dépenses et intégrations pour les entreprises

- Airwallex : meilleur compte pro pour les entreprises tournées vers l’international, grâce à ses comptes multi-devises, ses transferts vers plus de 200 pays, ses coordonnées bancaires locales et ses intégrations avec les principales plateformes e-commerce.

- L by LCL Pro : meilleure banque pro digitale adossée à une banque traditionnelle, avec facturation électronique intégrée via Kolecto, création d’entreprise simplifiée et offre gratuite pour les clients particuliers LCL.

- Hello bank! Pro : meilleure banque pro en ligne pour bénéficier des services d’une banque traditionnelle, avec dépôts de chèques et d’espèces dans le réseau BNP Paribas, prêt professionnel jusqu’à 50 000 € et accompagnement par des conseillers dédiés basés en France.

- Propulse by Crédit Agricole : meilleure banque pro pour les entrepreneurs avec soutien d’une banque traditionnelle et des services numériques modernes

- Fiducial Bank : meilleure banque professionnelle proposant une gamme complète de services bancaires ainsi qu’un accompagnement d’experts

Points clés à retenir sur les banques pros

- Obligation légale : les sociétés (SAS, SARL, EURL) ont l’obligation d’ouvrir un compte bancaire dédié à leur activité. Pour les micro-entrepreneurs, cette obligation s’applique dès que le chiffre d’affaires excède 10 000 € sur deux années civiles consécutives.

- Transformation numérique : le déploiement de la facturation électronique est une étape incontournable pour les entreprises françaises. Privilégiez des outils déjà conformes ou interopérables avec les plateformes de dématérialisation.

- Spécificité des besoins : la gestion d’une activité de freelance diffère de celle d’une PME avec équipe. Évaluez la nécessité d’outils complémentaires comme la gestion des notes de frais, l’accès multi-utilisateurs ou l’aide comptable.

- Pilotage financier : les néobanques pro (Qonto, Shine, Indy, Finom, etc.) ne se limitent plus aux services bancaires de base ; elles deviennent de véritables centres de pilotage intégrant facturation et suivi comptable.

- Arbitrage tarifaire : les grilles tarifaires varient selon le volume de transactions et les services optionnels. Comparez le coût total incluant les commissions sur mouvement ou les frais de cartes pour identifier l’offre la plus économique à moyen terme.

Banque pro | Tarif d’entrée | IBAN français | Facturation intégrée | PDP agréée | Dépôt chèques / espèces | Crédit / découvert | Cashback |

| |||||||

Zoom sur les banques de notre sélection des meilleures banques professionnelles

Qonto : une solution complète pour les indépendants et les PME

Créée en 2017, Qonto est une fintech française spécialisée dans les services financiers à destination des indépendants, TPE, PME et startups. Présente sur huit marchés européens, l’entreprise accompagne aujourd’hui plus de 600 000 entrepreneurs et a contribué à la création de plus de 250 000 entreprises. Devenue licorne en 2022 avec une valorisation de 4,4 milliards d’euros, elle a levé plus de 622 millions d’euros auprès d’investisseurs tels qu’Alven, Valar Ventures, Tencent, DST Global et Tiger Global.

Qonto propose un compte professionnel avec IBAN français, des cartes Mastercard Business et une interface centralisant les opérations bancaires, la facturation, le suivi de TVA, les notes de frais et les intégrations comptables. Les fonds sont conservés auprès du Crédit Mutuel Arkéa et bénéficient de la protection du FGDR dans les limites réglementaires.

Les offres débutent à 9 € HT par mois pour les indépendants et s’étendent jusqu’aux formules dédiées aux équipes et aux entreprises plus structurées. En 2026, Qonto est agréée comme Plateforme de Dématérialisation Partenaire (PDP). Elle peut ainsi émettre et recevoir des factures électroniques conformes à la future réglementation directement depuis l’application.

👉 Lisez notre avis sur Qonto pour plus d’informations

| Catégories | Fonctionnalités |

|---|---|

| Compte professionnel | Compte pro en ligne pour indépendants Freelances, TPE, PME Associations et créateurs d’entreprise |

| Cartes de paiement | Cartes Mastercard physiques et virtuelles |

| Financements | Prêts flexibles accessibles 100 % en ligne pour financer vos projets professionnels |

| Comptes multiples | Possibilité de créer plusieurs comptes avec des IBAN dédiés pour une gestion financière optimisée. |

| Outils financiers | Factures clients Factures fournisseurs Gestion des dépenses d’équipe |

| Comptabilité & Trésorerie | Simplification de la clôture mensuelle avec des outils avancés + 15 000 intégrations pour automatiser certaines tâches |

| Création d’entreprise | Service de création de micro-entreprise annoncé en 24 h selon les dossiers Dépôt de capital 100 % en ligne avec certificat en seulement 12 h |

- Un compte bancaire pour toutes les tailles d’entreprise et formes juridiques

- Tarification transparente et compétitive

- Outils intégrés pour la facturation et la comptabilité

- Plateforme agréée pour la facturation électronique

- Dépôt de capital et réception du certificat en 72 heures

- Cartes bancaires Mastercard Business

- Accès à tous les moyens de paiement

- Ouverture d’un compte en moins de 10 minutes

- Absence de certains services bancaires traditionnels, tels que l’encaissement ou le dépôt d’espèces

- Pas de comptes joints pour les freelances

- Impossibilité d’obtenir un chéquier ou un découvert

Shine : une solution populaire auprès des freelances et indépendants

Shine est une fintech française spécialisée dans les comptes professionnels en ligne pour les indépendants, freelances, micro-entrepreneurs et petites entreprises. Elle propose un compte professionnel avec IBAN français, une carte Mastercard et une application permettant de suivre ses dépenses, d’émettre des devis et factures, de gérer ses encaissements et d’exporter ses données comptables.

La solution inclut également des rappels administratifs et des outils destinés à simplifier le quotidien des entrepreneurs. Les offres s’étendent d’une formule gratuite aux abonnements Business pour les structures ayant des besoins plus avancés. Shine permet par ailleurs le dépôt de chèques et d’espèces, un service encore relativement rare parmi les acteurs du compte professionnel en ligne.

Les fonds des clients sont cantonnés auprès de la Société Générale et bénéficient de la garantie du FGDR dans les limites réglementaires. Depuis 2024, l’entreprise a connu plusieurs évolutions capitalistiques importantes avec son rachat par Ageras, puis l’annonce de son acquisition par Cegid en 2025, une opération qui restait soumise aux autorisations réglementaires début 2026.

La plateforme revendique plus de 260 000 clients en France et plus de 420 000 utilisateurs en Europe. Elle a également été élue Service Client de l’Année 2026 dans la catégorie « Banque en ligne pour les entreprises », une distinction obtenue pour la deuxième année consécutive.

👉 N’hésitez pas à découvrir notre avis dédié à Shine.

| Catégories | Fonctionnalités |

|---|---|

| Compte pro en ligne | Compte pro en ligne pour indépendants Freelances, TPE, PME Associations et créateurs d’entreprise |

| Création d’entreprise | Création de micro-entreprise et de sociétés Dépôt de capital |

| Cartes de paiement | Carte Mastercard Business |

| Virements SEPA instantanés | Réalisation de virements instantanés pour des transactions rapides |

| Outils de facturation | Création et envoi de devis et factures Suivi des paiements clients |

| Gestion des dépenses | Suivi et contrôle des dépenses avec collecte automatique des justificatifs |

| Intégrations comptables | Synchronisation avec des logiciels de comptabilité pour faciliter la clôture mensuelle |

- 1er mois gratuit et sans engagement

- Outils destinés à simplifier certaines tâches comptables

- Tarification compétitive au regard des fonctionnalités proposées

- L’ouverture de compte rapide

- Pas de découvert autorisé ni de crédit disponible

- Retraits et paiements de factures par carte bancaire facturés

- Frais élevés pour les opérations hors zone euro

- Pas de virements SWIFT, limité à la zone SEPA

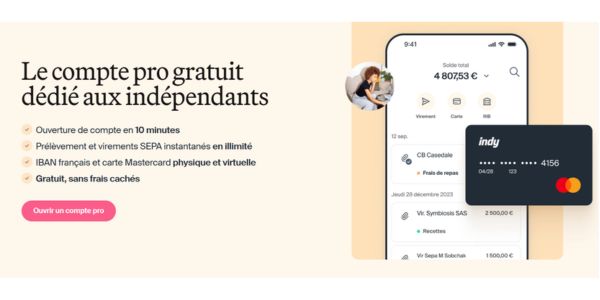

Indy : une solution qui mise sur la gratuité et l’automatisation comptable

Indy est une fintech française spécialisée dans la comptabilité en ligne, la facturation et les services bancaires pour les travailleurs indépendants. Basée à Lyon et Paris, l’entreprise accompagne aujourd’hui plus de 250 000 indépendants et a levé 86 millions d’euros auprès d’investisseurs tels que BlackFin, Singular, Alven et Kerala Ventures. Elle compte plus de 300 collaborateurs et affiche une note de 4,8/5 sur Trustpilot avec plus de 14 000 avis.

La plateforme regroupe un compte professionnel avec IBAN français et carte Mastercard, un outil de facturation, la gestion comptable automatisée ainsi que les déclarations fiscales et sociales. Une formule gratuite permet déjà d’accéder au compte pro, à la facturation et aux principaux outils de suivi d’activité, tandis que des abonnements payants ajoutent des fonctionnalités avancées et un accompagnement comptable renforcé.

Depuis mars 2026, Indy est officiellement agréée par la DGFiP en tant que Plateforme Agréée (anciennement PDP). La facturation électronique réglementaire est ainsi intégrée sans surcoût, y compris dans l’offre gratuite.

👉 Découvrir notre avis dédié à la banque professionnell Indy.

| Catégories | Fonctionnalités |

|---|---|

| Compte professionnel | IBAN français Carte Mastercard physique et virtuelle Virements et prélèvements SEPA |

| Facturation et devis | Création et personnalisation de devis et factures Suivi des paiements en temps réel |

| Comptabilité automatisée | Synchronisation des transactions bancaires Catégorisation automatique des dépenses Calcul de la TVA |

| Bilan et déclarations | Génération et télétransmission des déclarations fiscales : liasse fiscale, Urssaf, TVA, bilan |

| Pilotage de l’activité | Suivi de la trésorerie Alertes en cas d’impayés Tableaux de bord pour une vision claire de l’activité financière |

| Gestion des notes de frais | Numérisation des reçus et justificatifs Association aux transactions correspondantes Conformité avec les exigences légales en cas de contrôle |

| Accompagnement | Conseils de spécialistes Guides pratiques Assistance à la création d’entreprise Support client dédié |

- Offre gratuite complète (IBAN, cartes, virements SEPA illimités)

- Gestion comptable automatisée, simplifiant les déclarations et le suivi financier

- Accompagnement disponible pour les utilisateurs qui en ont besoin

- Transparence totale avec des outils conformes aux normes fiscales

- Interface généralement jugée simple à prendre en main par les utilisateurs

- Fonctionnalités premium payantes

- Pas de dépôts d’espèces ou de chèques

- Moins adapté aux grandes entreprises ou structures complexes

Finom : une offre orientée cashback pour les indépendants

Finom est une fintech européenne spécialisée dans les services financiers pour les indépendants, TPE et PME. Son offre combine services bancaires, facturation et gestion des dépenses au sein d’une interface unique accessible sur ordinateur et mobile. Le compte Finom inclut des cartes Visa physiques et virtuelles, le suivi des transactions en temps réel, des outils de facturation avec liens de paiement, ainsi que des fonctionnalités d’agrégation de comptes externes pour faciliter le suivi de trésorerie.

La solution propose également un programme de cashback sur certaines dépenses professionnelles et un compte rémunéré sur plusieurs de ses formules. L’offre débute avec un forfait gratuit destiné aux entrepreneurs individuels et évolue vers des abonnements plus complets intégrant davantage d’utilisateurs, d’automatisations et des fonctionnalités avancées comme l’accès à une API. En France, les fonds des clients sont conservés via Treezor, filiale de Société Générale, et bénéficient de la garantie des dépôts dans les limites prévues par la réglementation.

Finom propose également un accompagnement à la création d’entreprise grâce à un partenariat avec LegalPlace. La solution présente toutefois certaines limites à prendre en compte, notamment l’absence de dépôt d’espèces ou de chèques, de virements SWIFT internationaux et de prélèvements B2B pour le règlement de certaines taxes professionnelles.

👉 Lire notre verdict sur Finom pour plus d’informations.

| Catégories | Fonctionnalités |

|---|---|

| Compte pro en ligne | Processus en ligne avec IBAN français délivré en 24 heures |

| Création d’entreprise | Création de micro-entreprise et de sociétés Dépôt de capital |

| Cartes de paiement | Cartes physiques et virtuelles gratuites pour les utilisateurs et leurs employés |

| Paiements internationaux | Virements vers plus de 150 pays, avec des frais réduits et transparents |

| Multibanking | Regrouper tous vos comptes en un seul endroit |

| Outils de facturation | Création et envoi de factures avec lien de paiement intégré |

| Intégration comptable | Compatibilité avec plus de 30 logiciels |

| Support client | Assistance disponible par téléphone ou chat en direct |

- Offre gratuite (Solo) avec des fonctionnalités de base

- IBAN français disponible en 24 heures

- Cartes physiques et virtuelles gratuits

- Cashback pouvant atteindre 3 % selon les offres et les dépenses éligibles

- Facturation et comptabilité simplifiées grâce à des fonctionnalités dédiées

- Possibilité d’effectuer des transactions dans plus de 150 pays

- Dépôts de chèques et espèces gratuits dans les agences BNP Paribas

- Assistance client disponible 6j/7

- Assistance et assurance professionnelle

- Frais élevés pour les virements internationaux (jusqu’à 5 €)

- Plafonds de retrait limités (5 000 €/mois)

- Offre Premium nécessaire pour accéder à des fonctionnalités avancées

- Service client uniquement en ligne pour l’offre gratuite

Revolut Business : une solution orientée entreprises et international

Revolut propose deux solutions distinctes pour les professionnels : Revolut Pro, destiné aux freelances, micro-entrepreneurs et personnes exerçant une activité complémentaire, et Revolut Business, conçu pour les sociétés telles que les SASU, SAS ou SARL. Cette distinction permet d’adapter les services aux besoins de chaque statut, avec une offre Pro gratuite intégrée au compte personnel Revolut et des formules Business accessibles à partir de 10 € par mois.

Revolut Business permet de gérer plus de 25 devises depuis un même compte, d’effectuer des paiements dans plus de 150 pays et de bénéficier de taux de change proches du marché interbancaire. La solution propose également des cartes physiques et virtuelles, des accès multi-utilisateurs, l’automatisation des paiements, des outils de gestion des dépenses ainsi que des solutions d’encaissement en ligne ou en point de vente.

Parmi les fonctionnalités les plus différenciantes de Revolut figurent les comptes multi-devises et les contrats de change à terme (FX Forwards) destinés aux entreprises exposées aux fluctuations des devises. La plateforme propose également des solutions de placement de trésorerie avec un rendement variable pouvant atteindre 2 % brut par an selon les conditions en vigueur.

Les dépôts sont protégés jusqu’à 100 000 € par déposant via la licence bancaire européenne de Revolut. En revanche, la solution ne propose ni découvert autorisé ni prêt professionnel et ne dispose pas, à ce jour, d’un agrément de Plateforme de Dématérialisation Partenaire (PDP) pour la facturation électronique. Certaines entreprises peuvent également préférer un accompagnement plus traditionnel, notamment en matière de support client ou de services bancaires de proximité.

👉 Lisez notre opinion sur Revolut pour plus d’informations.

| Catégorie | Détails |

|---|---|

| Type de compte | Compte professionnel en ligne multi-devises |

| Public cible | SASU, SAS, SARL, startups, PME, e-commerçants et entreprises ayant une activité internationale |

| Tarifs | À partir de 10 €/mois (offre Basic) |

| Cartes de paiement | Cartes physiques et virtuelles pour les collaborateurs |

| Devises prises en charge | Plus de 25 devises gérées depuis un même compte |

| Paiements internationaux | Paiements dans plus de 150 pays avec taux de change proches du marché interbancaire |

| Virements | Virements SEPA et internationaux selon l’abonnement |

| Gestion des dépenses | Suivi des dépenses en temps réel, contrôle des cartes et gestion des justificatifs |

| Gestion d’équipe | Accès multi-utilisateurs avec rôles et permissions personnalisables |

| Encaissement | Liens de paiement, QR codes, terminaux de paiement et paiements en ligne |

| Facturation fournisseurs | Outil BillPay pour centraliser et gérer les factures fournisseurs |

| Automatisation | Workflows de validation, paiements programmés et intégrations comptables |

| Gestion du risque de change | Contrats de change à terme (FX Forwards) pour sécuriser les taux de change futurs |

| Épargne de trésorerie | Compte rémunéré jusqu’à 2 % brut variable selon les conditions en vigueur |

- Gestion de plus de 25 devises depuis un même compte

- Taux de change généralement compétitifs selon les usages et les devises concernées

- Paiements et encaissements dans plus de 150 pays

- Cartes physiques et virtuelles pour les équipes

- Accès multi-utilisateurs avec gestion des rôles et des permissions

- Outils avancés d’automatisation des paiements et des dépenses

- Fonctionnalités de couverture du risque de change (FX Forwards)

- Solutions d’encaissement intégrées : liens de paiement, QR codes et terminaux mobiles

- Intégrations avec de nombreux logiciels comptables et outils de gestion

- Pas de dépôt de chèques ni d’espèces

- Pas de découvert autorisé ni de prêt professionnel

- Facturation électronique non prise en charge via une PDP agréée

- Support client principalement accessible par chat sur les offres d’entrée de gamme

- Certains utilisateurs signalent des contrôles de conformité pouvant allonger les délais de traitement

- Moins adaptée aux entreprises recherchant une relation bancaire traditionnelle

Wallester : banque pro pour générer des cartes virtuelles

Wallester est une fintech européenne spécialisée dans la gestion des dépenses professionnelles et l’émission de cartes d’entreprise. Contrairement à une banque professionnelle traditionnelle, la plateforme se concentre principalement sur le contrôle des paiements, la gestion des budgets et l’automatisation des processus financiers. Elle s’adresse aussi bien aux PME qu’aux entreprises en forte croissance souhaitant mieux encadrer les dépenses de leurs collaborateurs.

Wallester Business permet de créer un compte avec IBAN en euros et d’émettre rapidement des cartes Visa physiques et virtuelles. La solution se distingue par sa capacité à générer un grand nombre de cartes virtuelles, avec des plafonds et des règles de dépenses personnalisables pour chaque utilisateur ou projet. Les entreprises disposent également d’outils de suivi en temps réel, de gestion des justificatifs, de reporting avancé et d’intégrations via API.

👉 Lire notre avis sur Wallester Business.

| Catégorie | Détails |

|---|---|

| Type de solution | Plateforme de gestion des dépenses et cartes d’entreprise |

| Public cible | PME, startups, agences marketing, e-commerçants et entreprises en croissance |

| Tarifs | Offre gratuite disponible |

| Compte professionnel | Compte avec IBAN en euros |

| Cartes de paiement | Cartes Visa physiques et virtuelles |

| Cartes virtuelles | Création en masse avec gestion centralisée |

| Gestion des dépenses | Contrôle des dépenses, plafonds et règles personnalisées |

| Gestion d’équipe | Attribution de cartes aux collaborateurs avec permissions spécifiques |

| Suivi financier | Transactions et dépenses en temps réel |

| Notes de frais | Collecte des justificatifs et suivi des dépenses |

| Reporting | Tableaux de bord et analyses détaillées |

| API | API disponible pour les intégrations personnalisées |

| Paiements internationaux | Paiements Visa dans de nombreux pays |

| Cas d’usage principaux | Achats média, gestion de budgets, dépenses collaborateurs |

| Limitations | Solution davantage orientée gestion des dépenses que services bancaires complets |

- Offre gratuite accessible aux entreprises

- Création instantanée de cartes Visa virtuelles et physiques

- Gestion centralisée des dépenses des collaborateurs

- Plafonds et règles de paiement personnalisables

- Suivi des transactions en temps réel

- Grand volume de cartes virtuelles disponible

- API complète pour automatiser les processus financiers

- Outils de reporting et d’analyse détaillés

- Particulièrement adapté aux achats média et aux dépenses marketing

- Moins complet qu’une banque professionnelle traditionnelle

- Pas de crédit professionnel ni de découvert

- Fonctionnalités bancaires plus limitées que Qonto ou Revolut Business

- Solution principalement orientée gestion des dépenses

- Peu adaptée aux indépendants recherchant uniquement un compte bancaire simple

- Dépôt d’espèces et de chèques non disponible

Vivid Money : un compte pro avec rémunération de trésorerie

Vivid est une fintech européenne qui propose une plateforme financière destinée aux indépendants, TPE et PME. Son offre combine compte professionnel, gestion de trésorerie, facturation et outils de suivi des dépenses au sein d’une interface unique. La solution est accessible aux micro-entrepreneurs, entrepreneurs individuels ainsi qu’aux sociétés telles que les SASU, SARL ou SAS.

Le compte professionnel inclut des IBAN français illimités, des cartes Visa physiques et virtuelles ainsi que des virements SEPA instantanés gratuits. Vivid propose également des virements SWIFT entrants gratuits et des fonctionnalités de facturation, de gestion des dépenses et d’intégration comptable avec plusieurs logiciels tiers.

L’un des principaux points forts de la plateforme réside dans la rémunération de la trésorerie et le cashback. Selon l’offre choisie, les entreprises peuvent bénéficier d’un taux promotionnel pouvant atteindre 4 % sur les dépôts en euros et jusqu’à 5 % sur certains comptes en devises, ainsi que d’un cashback allant jusqu’à 10 % auprès de partenaires sélectionnés.

👉 Consultez notre point de vue sur Vivid Money

| Catégorie | Détails |

|---|---|

| Type de compte | Compte professionnel en ligne |

| Public cible | Micro-entrepreneurs, indépendants, SASU, SAS, SARL, TPE et PME |

| Tarifs | Free Start : 0 €/mois Basic : 6,90 €/mois HT Pro : 18,90 €/mois HT |

| IBAN | IBAN français illimités selon l’offre |

| Cartes de paiement | Cartes Visa physiques et virtuelles |

| Paiements et virements | Virements SEPA instantanés gratuits |

| Paiements internationaux | Virements SWIFT entrants gratuits |

| Facturation | Outil de facturation inclus |

| Gestion des dépenses | Suivi en temps réel et justificatifs comptables |

| Comptabilité | Intégrations avec Agicap, Sage, EBP et autres logiciels |

| Cashback | Jusqu’à 10 % chez certains partenaires |

| Trésorerie rémunérée | Jusqu’à 4 % en EUR et jusqu’à 5 % sur certains comptes en devises pendant la période promotionnelle |

- Offre gratuite disponible sans condition de revenus

- IBAN français illimités pour organiser sa trésorerie

- Virements SEPA instantanés gratuits

- Cartes Visa physiques et virtuelles incluses

- Cashback pouvant atteindre 10 % chez certains partenaires

- Compte rémunéré avec des taux promotionnels variables selon l’offre

- Facturation et suivi des dépenses intégrés

- Intégrations comptables avec plusieurs logiciels de gestion

- Service client disponible 24h/24 et 7j/7

- Pas de dépôt de chèques ni d’espèces

- Pas de découvert autorisé ni de crédit professionnel

- Cashback maximal réservé à certaines catégories ou partenaires

- Taux de rémunération promotionnels limités dans le temps

- Moins orientée gestion collaborative que Qonto ou Revolut Business

- Réseau bancaire physique inexistant

Airwallex : le compte pro pour les activités à l’international

Airwallex est une plateforme financière internationale spécialisée dans les paiements transfrontaliers et la gestion multi-devises. Créée pour accompagner les entreprises qui développent leur activité à l’international, elle permet de centraliser les encaissements, les paiements et la gestion des dépenses au sein d’une seule interface. La solution s’adresse principalement aux PME, startups, agences et e-commerçants qui travaillent avec des clients, fournisseurs ou collaborateurs dans plusieurs pays.

L’offre repose sur un compte multi-devises permettant de recevoir, détenir et envoyer des fonds dans plus de 20 devises. Les entreprises peuvent ouvrir des coordonnées bancaires locales dans plusieurs marchés et effectuer des transferts internationaux vers plus de 200 pays, avec 93 % des virements qui arrivent le jour même selon Airwallex. La plateforme donne également accès à des cartes d’entreprise physiques et virtuelles, avec des contrôles de dépenses avancés pour les équipes.

Airwallex intègre enfin des fonctionnalités de gestion des dépenses, de facturation et de comptabilité grâce à des connexions avec des outils populaires comme Xero, Shopify, Amazon ou QuickBooks.

👉 Découvrir notre avis sur Airwallex et ses fonctionnalités.

| Catégorie | Détails |

|---|---|

| Type de compte | Compte professionnel multi-devises |

| Public cible | PME, startups, e-commerçants, agences et entreprises internationales |

| Compte multi-devises | Plus de 20 devises disponibles |

| Encaissement international | Coordonnées bancaires locales dans plusieurs marchés |

| Paiements internationaux | Virements vers plus de 200 pays |

| Devises prises en charge | Plus de 60 devises pour les transferts |

| Cartes de paiement | Cartes professionnelles physiques et virtuelles |

| Gestion des dépenses | Contrôle des budgets et plafonds par carte |

| Facturation | Paiements et encaissements internationaux simplifiés |

| Comptabilité | Intégrations avec Xero, QuickBooks et autres logiciels |

| E-commerce | Connexions avec Shopify, Amazon et marketplaces |

| Taux de change | Conversion aux taux proches du marché interbancaire |

| Application | Gestion centralisée des paiements et devises |

- Compte multi-devises avec plus de 20 devises disponibles

- Virements internationaux vers plus de 200 pays

- Taux de change compétitifs proches du marché interbancaire

- Coordonnées bancaires locales dans plusieurs pays

- Cartes physiques et virtuelles pour les équipes

- Contrôle avancé des dépenses et des budgets

- Intégrations avec Shopify, Amazon, Xero et QuickBooks

- Particulièrement adapté aux e-commerçants et entreprises exportatrices

- 93 % des transferts reçus le jour même selon Airwallex

- Moins adapté aux entreprises exerçant uniquement en France

- Pas de dépôt de chèques ni d’espèces

- Pas de crédit professionnel ni de découvert bancaire

- Fonctionnalités de comptabilité moins développées qu’Indy

- Peu de services bancaires traditionnels

- Prise en main pouvant être plus complexe pour les petites structures

L by lcl Pro : l’accompagnement premium pour les auto-entrepreneurs

L by LCL Pro est l’offre professionnelle 100 % digitale développée par LCL pour les indépendants, freelances, micro-entrepreneurs et créateurs d’entreprise. Son objectif est de proposer une solution simple à prendre en main, tout en s’appuyant sur l’expertise et la solidité d’une banque traditionnelle. L’offre se distingue notamment par son approche hybride, qui combine une gestion entièrement en ligne avec un accompagnement humain assuré par les équipes LCL.

Accessible à partir de 9 € HT par mois, sans engagement, le compte comprend un IBAN français, une carte physique ainsi que plusieurs cartes virtuelles. Les utilisateurs bénéficient d’une application permettant de suivre leurs opérations en temps réel, de gérer leurs dépenses et de piloter leur trésorerie au quotidien.

L’offre inclut également le service Kolecto, qui regroupe des outils de devis, de facturation électronique conforme à la réforme 2026 et de pré-comptabilité. L by LCL Pro accompagne aussi les entrepreneurs dans leurs démarches de création d’entreprise grâce à un partenariat avec LegalPlace.

👉 Lire notre avis sur LCL.

| Catégorie | Détails |

|---|---|

| Public cible | Freelances, micro-entrepreneurs, indépendants, SASU et créateurs d’entreprise |

| Tarif | 9 € HT/mois (gratuit pour certains clients particuliers LCL) |

| Engagement | Sans engagement |

| IBAN | IBAN français |

| Carte bancaire | 1 carte physique incluse |

| Cartes virtuelles | Jusqu’à 5 cartes virtuelles incluses |

| Paiements carte | Jusqu’à 10 000 € par mois pour la carte physique |

| Virements et prélèvements | 40 opérations par mois incluses |

| Retraits | 2 retraits en euros par mois inclus |

| Facturation | Facturation électronique conforme à la réforme 2026 |

| Pré-comptabilité | Service Kolecto inclus |

| Gestion des dépenses | Suivi des flux et trésorerie en temps réel |

| Création d’entreprise | Accompagnement via LegalPlace |

- Tarif accessible à partir de 9 € HT/mois

- Offre gratuite pour certains clients particuliers LCL

- IBAN français et compte professionnel dédié

- Cartes physiques et virtuelles incluses

- Facturation électronique conforme à la réforme 2026

- Outils de devis, facturation et pré-comptabilité via Kolecto

- Création d’entreprise facilitée grâce au partenariat LegalPlace

- Gestion des opérations et de la trésorerie en temps réel

- Adossé à la solidité et à l’expertise de LCL

- 40 virements et prélèvements mensuels seulement inclus

- Pas de fonctionnalités internationales avancées comme Revolut Business

- Peu adapté aux entreprises avec plusieurs collaborateurs

- Pas d’offre dédiée aux PME en forte croissance

- Moins d’automatisations que certaines fintechs spécialisées

- Dépôt de chèques et d’espèces non mis en avant dans l’offre digitale

Hello bank! Pro : une offre destinée aux indépendants recherchant les services d’une banque traditionnelle

Hello bank! Pro est l’offre bancaire professionnelle de Hello bank!, la banque en ligne de BNP Paribas. Elle s’adresse principalement aux indépendants, micro-entrepreneurs, entrepreneurs individuels ainsi qu’aux sociétés unipersonnelles telles que les SASU et EURL. Son positionnement repose sur une combinaison entre les services d’une banque en ligne et ceux d’un établissement bancaire traditionnel.

Proposée à partir de 10,90 € HT par mois, l’offre Hello Business inclut un compte professionnel avec IBAN français, une carte Visa Business et les opérations courantes sans frais supplémentaires en France. Les clients bénéficient également de services rarement proposés par les néobanques, comme le dépôt de chèques et d’espèces dans le réseau BNP Paribas, l’accès à des solutions d’épargne professionnelle ainsi qu’à des financements pouvant atteindre 50 000 € sous conditions.

La plateforme intègre aussi un outil de devis et facturation, des assurances professionnelles et un accompagnement assuré par des conseillers spécialisés basés en France.

👉 Lire notre avis approdondie sur Hello Bank et ses offres

| Catégorie | Détails |

|---|---|

| Compte professionnel | IBAN français |

| Carte bancaire | Visa Business à débit immédiat ou différé (sous conditions) |

| Paiements et retraits | Sans frais partout dans le monde |

| Virements et prélèvements | Illimités et sans frais en France |

| Dépôt de chèques | Oui |

| Dépôt d’espèces | Oui |

| Facturation | Outil de devis et facturation intégré |

| Financement | Crédit professionnel jusqu’à 50 000 € sous conditions |

| Épargne professionnelle | Solutions de placement de trésorerie disponibles |

| Assurances | Assistance juridique, voyage et garanties professionnelles incluses |

- Tarification compétitive : Offre Hello Business à 10,90 € HT par mois

- Virements SEPA gratuits et illimités

- Carte Visa Business avec plafonds ajustables

- Simplifie la création et le suivi des devis et factures

- Application permettant de suivre les opérations du compte en temps réel

- Dépôts de chèques et espèces gratuits dans les agences BNP Paribas

- Assistance client disponible 6j/7

- Assistance et assurance professionnelle

- Réservée à certains statuts juridiques (pas adaptée à toutes les sociétés)

- Moins d’outils d’automatisation que certaines fintechs spécialisées

- Gestion multi-utilisateurs limitée

- Peu de fonctionnalités avancées pour les paiements internationaux

- Tarification moins compétitive que certaines offres gratuites du marché

- Pas de compte multi-devises dédié

Propulse : une solution axée sur l’accompagnement des entrepreneurs

Propulse by CA est la solution de compte professionnel en ligne développée par le Crédit Agricole pour les indépendants, micro-entrepreneurs, freelances et créateurs d’entreprise. Le compte de paiement est ouvert auprès d’Okali, filiale du groupe Crédit Agricole spécialisée dans les services financiers digitaux. Accessible à partir de 8 € HT par mois et sans engagement, l’offre mise sur une expérience 100 % en ligne combinée à des outils d’accompagnement destinés aux entrepreneurs.

En plus d’un compte professionnel avec IBAN français et d’une carte Visa Business, Propulse intègre plusieurs fonctionnalités de gestion telles que la création de devis et factures, le suivi des dépenses, la gestion des justificatifs ou encore la déclaration automatisée du chiffre d’affaires à l’Urssaf pour les micro-entrepreneurs. La plateforme propose également un générateur de business plan gratuit ainsi qu’un large catalogue de ressources et de conseils dédiés à la création d’entreprise.

L’ouverture du compte s’effectue en quelques minutes et les plafonds de paiement peuvent atteindre 40 000 € par mois. Propulse s’adresse principalement aux entrepreneurs souhaitant centraliser leur gestion administrative et financière dans un outil simple à prendre en main.

| Catégories | Fonctionnalités |

|---|---|

| Compte pro en ligne | À partir de 8 € HT/mois |

| Public cible | Micro-entrepreneurs Travailleurs indépendants Créateurs d’entreprise |

| Cartes de paiement | Visa Business incluse |

| Factures et devis | Créez et gérez vos devis en quelques clics |

| Notes de frais | Associez des justificatifs à vos paiements |

| Déclaration Urssaf | Automatisée |

| Business plan | Création de création de business plan avec calculs guidés |

| Dépôt de capital social | Disponible rapidement en ligne |

| Accès Crédit Agricole | Solutions de paiement et financement en agence |

| Plafonds de paiement | Jusqu’à 40 000 €/mois |

| Intégration | Synchronisation de Propulse avec les outils comptables |

- Ouverture de compte en quelques minutes et sans engagement

- Tarif accessible à partir de 8 € HT par mois

- Carte Visa Business incluse

- Création de devis et factures intégrée

- Déclaration Urssaf automatisée pour les micro-entrepreneurs

- Générateur de business plan gratuit

- Accompagnement à la création d’entreprise et nombreuses ressources pédagogiques

- Dépôt de capital social disponible en ligne

- Adossé à l’écosystème du Crédit Agricole

- Pas d’encaissement de chèques ni d’espèces sur le compte en ligne

- Pas de découvert autorisé

- Pas de crédit professionnel directement accessible depuis Propulse

- Fonctionnalités internationales limitées par rapport à Revolut Business

- Moins adapté aux entreprises avec plusieurs collaborateurs

- Gestion multi-utilisateurs moins avancée que certaines fintechs spécialisées

Fiducial : la solution bancaire complète pour les professionnels

Filiale du groupe Fiducial, spécialisé dans l’accompagnement des entreprises depuis plus de 50 ans, Fiducial Banque est une banque professionnelle en ligne qui cible principalement les TPE, PME, artisans, commerçants et professions libérales. Contrairement à de nombreuses fintechs, il s’agit d’un véritable établissement bancaire disposant d’une licence délivrée par l’ACPR, ce qui lui permet de proposer une gamme complète de services bancaires et de financement.

L’offre de compte professionnel est accessible à partir de 12 € HT par mois et comprend un IBAN français, une carte Visa Business ainsi que les principaux moyens de paiement utilisés par les entreprises : virements SEPA, virements internationaux, chèques et dépôts d’espèces. Les clients bénéficient également d’un conseiller dédié dès l’ouverture du compte, un service devenu rare parmi les banques professionnelles en ligne.

Au-delà des opérations courantes, Fiducial Banque propose des solutions de financement, de placement et d’encaissement adaptées aux besoins des petites entreprises. Adossée à l’écosystème Fiducial, la banque peut également orienter ses clients vers des services complémentaires tels que l’expertise-comptable, le conseil juridique ou les solutions informatiques.

| Catégorie | Détails |

|---|---|

| Type de compte | Compte bancaire professionnel en ligne |

| Public cible | TPE, PME, artisans, commerçants et professions libérales |

| Tarifs | À partir de 12 € HT/mois |

| Statut | Banque agréée ACPR (licence bancaire) |

| IBAN | IBAN français |

| Carte bancaire | Visa Business |

| Virements SEPA | Disponibles selon l’offre |

| Virements internationaux | Oui |

| Dépôt de chèques | Oui |

| Dépôt d’espèces | Oui |

| Financement | Prêts professionnels et solutions de financement |

| Épargne et placements | Comptes à terme et solutions d’investissement |

| Conseiller dédié | Oui, dès l’ouverture du compte |

| Application mobile | Gestion des comptes et opérations 24h/24 |

| Écosystème Fiducial | Accès à des services d’expertise-comptable, juridique et conseil |

- Véritable banque disposant d’une licence bancaire ACPR

- Conseiller dédié dès l’ouverture du compte

- Élue banque pro la moins chère pour les TPE/PME par MoneyVox en 2026

- Dépôt de chèques et d’espèces disponible

- Accès aux financements professionnels et aux solutions d’épargne

- Virements SEPA et internationaux disponibles

- Offres adaptées aux entreprises en création comme aux sociétés établies

- Adossée à l’expertise du groupe Fiducial (comptabilité, juridique, conseil)

- Plateforme agréée pour la facturation électronique

- Interface et outils numériques moins avancés que certaines fintechs récentes

- Moins de fonctionnalités d’automatisation que Qonto ou Indy

- Offre internationale moins développée que Revolut Business

- Peu de cartes virtuelles et d’outils dédiés aux dépenses marketing

- Tarification pouvant augmenter avec les options et services complémentaires

- Ouverture de compte généralement plus exigeante qu’une néobanque

Facturation électronique 2026 : quelle banque pro est prête ?

À partir de 2026, la réforme de la facturation électronique oblige progressivement toutes les entreprises françaises assujetties à la TVA à émettre et recevoir leurs factures via une Plateforme de Dépôt (PDP) agréée par la DGFiP. Ce n’est pas une contrainte technique.

Choisir une banque pro qui intègre nativement cette conformité vous évite de payer un outil tiers ou de bricoler une connexion entre votre compte et votre logiciel de facturation.

Voici les acteurs de notre sélection qui disposent d’une PDP agréée DGFiP et qui propose gratuitement la facturation électronique :

| Banque pro | Facturation électronique intégrée |

|---|---|

| Qonto | ✅ Oui |

| Shine | ✅ Oui |

| Indy | ✅ Oui |

| L by LCL Pro | ✅Oui |

| Propulse by CA | ✅ Oui |

| Fiducial Banque | ✅ Oui |

Pourquoi ouvrir un compte professionnel en ligne ?

Les banques professionnelles en ligne offrent aux entrepreneurs de nombreux avantages, tels que des outils de gestion fiscale (déclaration de chiffre d’affaires, TVA, notes de frais), des fonctionnalités intégrées de facturation, et la possibilité de souscrire à des assurances adaptées.

Elles simplifient également l’ouverture de compte en fournissant une assistance financière complète.

Leur atout majeur réside dans leur service client réactif et la gestion en temps réel des comptes bancaires, permettant aux entrepreneurs de piloter leurs finances avec efficacité.

Des outils dédiés aux besoins réels des entreprises

L’ouverture d’un compte professionnel permet aux entreprises de profiter des outils spécialement conçus pour simplifier la gestion financière. Vous pouvez accéder à des fonctionnalités comme le dépôt de capital, la création de devis et factures, le suivi des paiements clients ou encore la gestion des notes de frais.

Certains comptes pros incluent des services d’encaissement, comme des terminaux de paiement ou des cartes bancaires dédiées. Vous pouvez également utiliser des intégrations avec des logiciels comptables pour automatiser vos déclarations.

Grâce à la centralisation de vos finances, vous améliorez votre visibilité sur la trésorerie et prenez des décisions éclairées pour votre activité. Ce qui est remarquable, c’est le fait que de pouvoir piloter les comptes de ses équipes et d’assurer un suivi du budget attribué.

Par exemple, Qonto et N26 Business offrent la possibilité de créer des sous-comptes bancaires professionnelles afin de répartir les budgets attribués à chacune de vos équipes.

Des services bancaires moins chers

Les comptes bancaires professionnels proposent des services souvent moins coûteux et mieux adaptés que les comptes personnels. Vous bénéficiez de virements SEPA illimités, de paiements internationaux sans frais et d’une facturation claire des opérations.

Les tarifs sont généralement compétitifs, avec des formules adaptées aux besoins spécifiques des petites entreprises ou indépendants.

De plus, les services complémentaires comme les cartes bancaires ou les outils de facturation sont souvent inclus dans les forfaits.

Des offres sans frais mensuels pour les micro-entreprises sont même disponibles chez certains acteurs. Certains comptes offrent des services inclus, comme la protection juridique ou des réductions sur des outils professionnels.

À long terme, un compte pro permet d’optimiser vos finances grâce à des options comme le cashback sur les dépenses d’entreprise ou des taux de change compétitifs.

Ces économies permettent aux entreprises de maximiser leurs marges et d’investir dans leur développement.

La séparation des finances personnelles et professionnelles

Ouvrir un compte bancaire professionnel vous permet de séparer clairement les finances personnelles et professionnelles. Cette distinction est également indispensable pour répondre aux obligations légales, notamment pour les auto-entrepreneurs et sociétés.

Elle facilite aussi la comptabilité, la déclaration des revenus, et le suivi des dépenses.

En cas de contrôle fiscal, une séparation nette entre vos comptes évite les confusions et les complications inutiles. Par ailleurs, posséder un compte bancaire professionnelle en ligne renforce la crédibilité de l’entreprise et simplifie les relations avec les clients, les fournisseurs, et les administrations fiscales.

Compte pro : une nécessité pour qui ?

Pour les sociétés à capital social (SA, SAS, SARL, EURL), un compte pro est obligatoire afin d’obtenir le certificat de dépôt de fonds nécessaire à l’immatriculation. Les micro-entrepreneurs et entrepreneurs individuels ne sont pas tenus d’ouvrir un compte pro, sauf si leur chiffre d’affaires dépasse 10 000 € pendant deux années consécutives.

Même si un compte pro n’est pas toujours obligatoire, il reste recommandé. En effet, les services qu’il propose, tels que les outils de facturation, la gestion des notes de frais ou les fonctionnalités adaptées aux entrepreneurs, répondent mieux aux besoins des professionnels qu’un compte bancaire classique.

Et les banques en ligne et néobanques représentent des solutions flexibles et économiques pour ouvrir un compte.

Comment changer de banque professionnelle sans perdre le fil de votre activité ?

Changer de banque pro n’est pas anodin : un virement raté, un prélèvement non migré ou une carte bloquée peut paralyser votre activité pendant plusieurs jours. Nous avons testé le processus et voici la méthode qui fonctionne sans casse.

La règle est d’ouvrir votre nouveau compte avant de fermer l’ancien. Une fois votre nouveau RIB en main, informez vos clients, fournisseurs, et organismes sociaux (URSSAF, DGFIP, OGA si vous en avez un). Prévoyez au minimum 4 à 6 semaines de transition en parallèle des deux comptes.

Pour les virements automatiques (prélèvements SEPA fournisseurs, loyers, abonnements SaaS), dressez la liste exhaustive depuis votre relevé des 3 derniers mois. C’est là que la plupart des entrepreneurs ratent un prélèvement, souvent un abonnement annuel ou un logiciel facturé trimestriellement.

Côté banque quittée, renseignez-vous sur les éventuels frais de clôture. Certaines néobanques clôturent gratuitement en quelques clics dans l’application ; les banques traditionnelles peuvent exiger un courrier recommandé avec AR.

Compte pro en ligne : comment identifier la meilleure offre ?

Choisir le meilleur compte professionnel en ligne nécessite de prendre en compte plusieurs critères essentiels pour répondre aux besoins spécifiques de votre activité. Voici une liste des éléments clés à considérer pour identifier l’offre la plus adaptée :

- Tarifs abordables : optez pour une banque pro avec des frais mensuels transparents et adaptés à votre budget. Certaines néobanques proposent des offres gratuites ou à bas coût (ex : N26, Revolut Business)

- IBAN français : un IBAN français facilite les transactions et renforce la crédibilité auprès de vos clients et fournisseurs. Cependant, les comptes professionnels avec un IBAN allemand ne sont pas non plus exclus.

- Outils de gestion intégrés : recherchez des fonctionnalités comme la facturation automatisée, la gestion des notes de frais, et les déclarations Urssaf simplifiées (ex : Shine, Qonto)

- Cartes bancaires incluses : assurez-vous que l’offre inclut des cartes physiques et virtuelles pour vos dépenses professionnelles, avec des plafonds adaptés à votre activité

- Moyens de paiement et d’encaissement : vérifiez les options disponibles (virements SEPA, dépôts de chèques, espèces, TPE) pour faciliter vos transactions quotidiennes

- Intégrations comptables : choisissez une banque compatible avec des logiciels de comptabilité (ex : Axonaut, QuickBooks) pour simplifier votre gestion financière

- Flexibilité et évolutivité : optez pour une offre qui s’adapte à la croissance de votre entreprise, avec des options pour ajouter des membres d’équipe ou des cartes supplémentaires

- Assurances et protections : recherchez des offres incluant des assurances (responsabilité civile, voyage) et des protections juridiques pour sécuriser votre activité

- Facilité de gestion : privilégiez une interface utilisateur intuitive et des outils de gestion en ligne performants pour faciliter vos opérations quotidiennes

- Support client réactif : privilégiez une banque avec un service client disponible 7j/7, par téléphone, chat ou email, pour résoudre rapidement vos problèmes

Comment ouvrir un compte pro

Ouvrir un compte professionnel en ligne est simple et rapide.

- Rassemblez les documents nécessaires : justificatif d’identité, attestation de domicile, immatriculation au Registre des entreprises, et statuts de la société si applicable.

- Choisissez une banque en ligne ou une néobanque adaptée à vos besoins.

- Remplissez le formulaire en ligne, joignez les pièces justificatives numérisées, et signez les documents électroniquement.

L’ouverture prend généralement quelques jours, sous réserve de validation des documents. Si vous créez une société, le compte pro temporaire sert à déposer votre capital social. L’immatriculation de votre entreprise doit ensuite être finalisée pour transformer ce compte en un compte courant professionnel permanent.

Si une banque refuse votre demande, vous pouvez solliciter la Banque de France dans le cadre du droit au compte, afin qu’un établissement soit désigné pour vous ouvrir un compte

En outre, chaque établissement bancaire peut fixer ses propres critères concernant les types d’entreprises ou les secteurs d’activité éligibles. Par exemple, certaines banques en ligne, comme BoursoBank, N26 ou Monabanq, limitent leurs comptes professionnels aux entreprises individuelles et aux micro-entrepreneurs.

Tarif compte pro : ce que vous devez savoir avant de vous lancer

Le coût d’un compte professionnel varie selon la banque, la taille de l’entreprise et les services inclus. Dans les banques traditionnelles (BNP Paribas, Société Générale), les tarifs démarrent souvent autour de 500 €/an pour des offres de base (compte, carte Visa/Mastercard, chéquier). Les néobanques et banques en ligne proposent des offres plus économiques, allant de 0 € à 299 €/mois.

Compte bancaire professionnel : est-il possible d’en trouver un gratuit ?

Oui, les comptes bancaires professionnels gratuits à ce jour sont Finom, Vivid Business, Revolut Business et Indy.

Un compte bancaire professionnelle gratuit est rare. En effet, les banques ont des coûts de fonctionnement élevés, et ces coûts se répercutent sur les frais que vous payez, comme les commissions sur les mouvements d’argent, par exemple.

Cependant, certaines néobanques et banques en ligne proposent des offres dites « gratuites ». Dans ces formules, plusieurs frais sont effectivement absents, comme :

- Les frais d’ouverture de compte ;

- Les frais de gestion (pas d’abonnement mensuel) ;

- L’accès à une carte bancaire ;

- Les virements SEPA reçus ou émis ;

- Les paiements par carte en zone euro.

Mais ces comptes gratuits ont souvent des limites. Par exemple, le nombre de retraits peut être plafonné, ou seuls certains statuts d’entreprise peuvent être éligibles. Par ailleurs, certains frais sont inévitables, comme :

- Les opérations à l’international (retraits, virements hors zone euro, taux de change) ;

- Les frais d’intervention (chèque sans provision, régularisation) ;

- Les frais liés aux découverts autorisés.

Ces comptes « gratuits » peuvent convenir à certains entrepreneurs, notamment ceux qui débutent, qui ont des besoins simples ou spécifiques, ou qui cherchent un compte secondaire. Mais attention, ils ne conviennent pas à tout le monde.

Banque traditionnelle ou banque en ligne : quelle solution pour votre compte pro ?

Vous pouvez ouvrir un compte professionnel auprès de différents types d’établissements bancaires, qu’il s’agisse de banques traditionnelles ou de banques en ligne. Si vous hésitez entre ces deux options, voici quelques éléments pour vous aider à faire le bon choix.

La banque traditionnelle : un contact humain et des services étendus

Les banques traditionnelles disposent de réseaux d’agences et de conseillers spécialisés pour accompagner les professionnels. Elles offrent des solutions adaptées aux entreprises géographiquement implantées, telles que des financements conséquents et des services évolutifs qui s’ajustent à la croissance ou à la réorientation de l’activité.

Ce type de banque convient particulièrement aux TPE et PME qui nécessitent un suivi rapproché et des conseils sur-mesure. Cependant, le coût des services est généralement plus élevé que celui des banques en ligne.

De plus, ces établissements sont peu adaptés aux indépendants ou aux freelances, et leurs services numériques restent limités.

La banque en ligne : simplicité et tarifs compétitifs

Les banques en ligne séduisent par leur coût réduit, leur flexibilité et leurs interfaces numériques intuitives. Ces plateformes sont particulièrement adaptées aux activités en ligne et aux entrepreneurs individuels grâce à des outils de gestion complets, des options comme les cartes virtuelles, et des frais compétitifs.

De plus, l’absence de succursales physiques se traduit souvent par une réduction des coûts pour le titulaire du compte.

Toutefois, elles sont moins adaptées aux entreprises physiques qui nécessitent des terminaux de paiement ou des dépôts de chèques et espèces. Leur service client, bien que largement amélioré par certaines enseignes, reste parfois inférieur au suivi personnalisé d’une banque traditionnelle.

Avis de la rédaction

- Optez pour une banque traditionnelle si vous avez besoin d’un accompagnement personnalisé, de financements importants ou si votre activité est principalement physique.

- Choisissez une banque en ligne si vous privilégiez les coûts réduits, les outils digitaux et si votre activité est dématérialisée.

Prenez en compte la nature de votre activité, vos besoins actuels et futurs, ainsi que votre budget pour faire le meilleur choix. Comparez les offres et testez les services pour trouver la solution la plus adaptée à votre entreprise.

Carte bancaire professionnelle : comment bien la choisir ?

Les cartes bancaires professionnelles se déclinent en différentes options, adaptées aux besoins spécifiques des entrepreneurs et entreprises. Les cartes classiques, comme les Visa Classic ou Mastercard Standard, conviennent pour des besoins simples, notamment les paiements et retraits courants.

Les cartes premium, telles que les Visa Premier ou Mastercard Gold, offrent des avantages supplémentaires comme des plafonds plus élevés, des assurances voyages et une meilleure couverture pour les imprévus.

Enfin, les cartes haut de gamme, comme les Visa Infinite ou Mastercard World Elite, s’adressent aux dirigeants ou entreprises ayant des besoins spécifiques, avec des services exclusifs comme l’accès à un concierge personnel ou des programmes de fidélité avancés. Pour les transactions en ligne ou les dépenses ponctuelles, les cartes virtuelles sont une option moderne et sécurisée, particulièrement utiles dans les activités numériques.

Voici les critères à prendre en compte pour choisir votre carte pro :

- Coût : Comparez les frais d’abonnement mensuel et les éventuels coûts annexes (paiements internationaux, retraits, etc.)

- Plafond de paiements et retraits : Vérifiez les limites adaptées à votre volume d’activité et vos besoins de trésorerie

- Assurances et garanties : Privilégiez des cartes offrant des assurances voyages, annulation, ou couverture des achats professionnels

- Avantages spécifiques : Considérez les offres de cashback, les réductions sur certains achats ou les partenariats avantageux

- Type de carte : Choisissez entre une carte classique, premium, ou virtuelle en fonction de la fréquence et de la nature des dépenses.

Peut-on obtenir un crédit avec un compte professionnel ?

Il est tout à fait possible d’obtenir un crédit avec un compte professionnel, mais cela dépend de la banque ou néobanque choisie. Les banques traditionnelles ou en ligne à part entière, comme Monabanq, BoursoBank Pro ou Hello Bank!, offrent des facilités de caisse (autorisations de découvert) et des crédits d’investissement adaptés à la trésorerie des entreprises.

Ces établissements disposent d’un agrément d’établissement de crédit, ce qui leur permet de prêter directement aux professionnels.

En revanche, certaines néobanques professionnelles, comme Qonto ou Shine, n’ont qu’un statut d’établissement de paiement. Elles ne peuvent donc ni offrir de crédits ni autoriser des découverts bancaires.

Elles peuvent toutefois proposer des solutions alternatives, comme le recours à des partenaires spécialisés en affacturage, pour aider les entreprises à gérer leurs besoins de trésorerie.

Lisez nos différents guide pour faire des économies :