| Site internet | ||

| Offre promotionelle | Jusqu’à 1 500 € offerts pour toute première souscription à l’assurance-vie | 3 fois de frais de gestion offerts ( 500 €) |

| Année de lancement | 2014 | 2017 |

| Actionnariat | Crédit Mutuel Ambroise Investisseurs privés | Groupe de protection sociale lyonnais (Apicil), actionnaire majoritaire |

| Encours géré | +2 milliards € (2025) | 400 M€ (2025) |

| Nombre de clients | 80 000+ | 20 000+ |

| Prix remportés | Trophé d’or des contrats d’assurance-vie Top assurance-vie meilleur service client Meilleur PER Challenges Victoire d’Or pour la gestion pilotée 39 ème oscar de l’assurance-vie gestion de fortune (2024) | Finance Heros Assurance-vie Awards 2024 Label transparence AGEFI Meilleur conseil épargne challenges (2024) Top d’Or 2023 pour le PER |

| Agrément AMF | ✅ Société de gestion de portefeuille (SGP) | ✅ CIF + Courtier en assurance |

| Partenaires | Assurance-vie : Suravenir Compte-titres/PEA/PER : Crédit Agricole | Generali |

| Produits | Assurance-vie PER PEA Compte-titres Investissement direct (Private Equity) | Assurance-vie en ETF Assurance-vie avec des SCPI PER |

| Dépôt minimal | 1 000 € | 1 000 € (Nalo Patrimoine) 500 € (Nalo Flex) |

| Cible | Généraliste Grand public | Public un peu plus averti Investisseurs souhaitant une gestion de portefeuille sur mesure |

| Principaux atouts | Produits diversifiés (6) Sécurisation progressive des fonds Frais bas Performance historique intéressante sur la période 2018 – 2024 | 11 % de performance annuelle depuis 2018 Spécialiste de l’assurance-vie (et du PER) Approche sur mesure et personnalisée à chaque client Gestion plus granulaire de l’épargne Sécurisation progressive des fonds Service client au top Frais bas |

Nalo ou Yomoni ? Yomoni ou Nalo ? Une chose est sûre : ces deux pépites françaises dominent le marché des robo-advisors en France !

Vous cherchez un robo-advisor pour faire fructifier votre épargne en assurance-vie ou en PER sans y passer vos week-ends ? Nalo et Yomoni sont les deux références du marché français. Mais ils ne jouent pas exactement dans la même cour : Yomoni vise large avec six produits d’épargne et plus de 80 000 clients sous mandat, tandis que Nalo a choisi la concentration, deux produits, une gestion sur-mesure à chaque euro investi.

Nous avons confronté les deux Fintech sur six critères objectifs : sérieux, gamme de produits, personnalisation, sécurisation des fonds, frais et rendements. Le résultat est nuancé, et c’est tant mieux : si l’un était clairement supérieur à l’autre, le débat serait clos depuis longtemps.

Pourquoi les Français se tournent massivement vers les robo-advisors ?

C’est simple : près d’un versement d’épargne a été réalisé en gestion pilotée en France de 2018 à 2024.

Pour rappel, la gestion pilotée fait référence à une gestion de portefeuille où les décisions d’investissement sont prises par un « professionnel » pour le compte de son client selon un profil de risque défini à l’avance et des objectifs spécifiques. En clair, c’est un gestionnaire de portefeuille qui s’occupe de faire fructifier votre épargne en accord avec vos attentes.

Et lorsque l’on saupoudre ce concept de gestion pilotée d’une pincée (généreuse) de technologie, notamment l’IA et l’algorithmique, on arrive au chouchou des épargnants français : le robo-advisor, comme Nalo et Yomoni !

Dernier rappel avant de lancer le match Nalo vs. Yomoni : le robo-advisor, c’est un peu un assistant virtuel pour vos investissements. Il mobilise un certain nombre de technologies pour choisir et gérer vos placements pour vous de manière à générer le meilleur rendement en fonction de votre aversion au risque et de vos objectifs de placement.

Mais pas de panique : si vous avez des questions ou des préoccupations, il y a de vraies personnes derrière pour vous aider. Et c’est précisément la proposition de valeur de Nalo et Yomoni, deux FinTech françaises qui cartonnent !

Yomoni VS Nalo – Critère #1 : le sérieux et la fiabilité

Lorsqu’il s’agit de placer une épargne durement acquise (ou pas), aucune question n’est taboue. C’est pourquoi nous avons choisi de commencer le match Yomoni vs. Nalo par le critère du sérieux et de la fiabilité.

En clair : y a-t-il un risque de confier son argent à l’un de ces deux robo-advisors ? Coupons court à tout suspense. C’est non. Vous pouvez confier votre argent à Nalo et/ou Yomoni en toute sécurité. Nous sommes sur des FinTech sérieuses et reconnues par l’Autorité des Marchés Financiers (AMF). Aucune arnaque possible. Aucun prélèvement non autorisé ou abusif. Aucune « entourloupe ».

Depuis leur lancement, Yomoni comme Nalo ont multiplié les signaux de réassurance auprès des épargnants français. Yomoni a été créé fin 2014, tandis que Nalo a été officiellement lancé en 2017. Même si ces deux FinTech n’ont pas l’ancienneté des grandes banques traditionnelles, elles disposent désormais d’un historique suffisamment solide pour permettre d’évaluer leur sérieux, leur stabilité et la qualité de leurs services.

Les deux sociétés bénéficient également du soutien d’actionnaires reconnus. Yomoni est notamment soutenu par Crédit Mutuel Arkéa et Amboise, tandis que Nalo a vu le groupe Apicil devenir son actionnaire majoritaire en mai 2023. Sur le critère des encours sous gestion, Yomoni dispose toutefois d’une avance très nette. La société revendique plus de 2 milliards d’euros gérés pour environ 80 000 clients, contre près de 400 millions d’euros et 20 000 clients pour Nalo. Cet écart important s’explique en grande partie par leur positionnement respectif.

Yomoni s’adresse au grand public depuis ses débuts, tandis que Nalo adopte une approche plus patrimoniale et haut de gamme, avec notamment un ticket d’entrée plus élevé sur certaines offres. Yomoni comme Nalo ont reçu plusieurs distinctions pour la qualité de leurs services et de leur gestion pilotée. Toutefois, Yomoni semble aujourd’hui bénéficier d’une visibilité et d’une reconnaissance plus importantes sur le marché français de l’épargne en ligne.

Sur le critère sérieux et fiabilité, Yomoni a une avance structurelle : 10 ans d’existence, plus de 2 milliards d’euros sous gestion, un statut de société de gestion de portefeuille (SGP) délivré par l’AMF, une accréditation que Nalo ne détient pas et qui soumet Yomoni à un niveau de surveillance réglementaire supplémentaire.

Cela dit, Nalo n’est pas en reste : agréée par l’AMF et supervisée par l’ACPR, adossée au groupe Apicil depuis 2023, la Fintech lyonnaise offre toutes les garanties de sécurité requises pour confier son épargne.

Yomoni VS Nalo – Critère #2 : la diversité des produits d’épargne proposés

Ici, il n’y a vraiment pas photo. Nalo a opté pour une gamme de produits très resserrée, avec un profil de « spécialiste », tandis que Yomoni vise plus large avec une gamme transversale. Voyons tout cela de plus près.

| Produit | ||

|---|---|---|

| Assurance-vie | ✅ | ✅ |

| PER | ✅ | ✅ |

| PEA | ✅ | ❌ |

| Compte-titres | ✅ | ❌ |

| Investissement direct (Private Equity) | ✅ | ❌ |

Nalo, le spécialiste de l’assurance-vie et du PER

Dans son positionnement « personnalisé et haut de gamme », Nalo a choisi de se spécialiser avant tout dans l’assurance-vie, qui est d’ailleurs resté son seul produit entre 2017 et 2022. L’approche a du sens, car le contrat d’assurance-vie est le deuxième placement préféré des français (40.5 %), après le Livret A (80 %) selon la Banque de France.

En octobre 2022, Nalo a lancé un autre produit très attendu, le Plan d’Épargne Retraite (PER), soit un peu plus de trois ans après sa mise en place en France dans le cadre de la loi Pacte.

Vous l’aurez compris : si vous visez autre chose que l’assurance-vie ou le PER, Nalo ne vous donnera pas satisfaction.

➡️ Lire notre avis dédié au robo-advisor Nalo

Yomoni, le robo-advisor généraliste

Yomoni n’a jamais caché son ambition de parler à tous les épargnants, du jeune actif qui souhaite faire fructifier ses maigres économies au rentier fortuné.

C’est pourquoi la FinTech a progressivement diversifié son offre sur deux niveaux : horizontalement, avec 5 produits différents, mais aussi verticalement, avec plusieurs portefeuilles pour un même produit d’épargne.

- Assurance-vie Yomoni, avec un portefeuille Classique, un portefeuille Responsable et un portefeuille Enfant ;

- Le Plan d’Épargne Action (PEA) Yomoni ;

- Le Plan d’Épargne Retraite (PER) Yomoni ;

- Le compte-titres Yomoni, proposé via un portefeuille Classique et un Portefeuille Indépendant ;

- L’investissement direct Yomoni, qui est une offre de Private Equity destinée à une clientèle fortunée

- Les ETF thématiques pour investir dans les secteurs qui cadrent avec vos convictions personnelles

Sur le critère de la diversification, avantage donc à Yomoni qui vise large et qui s’adresse surtout à monsieur tout le monde.

➡️ Lire notre avis complet sur le robo-advisor Yomoni

Les supports d’investissement

Le fonds en euros est souvent traité comme une formalité dans les comparatifs, à tort. C’est lui qui porte votre épargne de précaution et absorbe les chocs de marché. Sur ce point, Nalo prend un avantage clair : le fonds Netissima de Generali, fonds euro premium, affiche 3 % en 2025 contre 2,10 % pour le Suravenir Rendement de Yomoni.

Le mécanisme est vertueux : la performance de Netissima est bonifiée en fonction de la part d’unités de compte dans votre contrat. Plus vous investissez sur le long terme avec un profil dynamique, plus votre fonds euro est rémunéré, une logique qui récompense les épargnants engagés.

Du côté des ETF, Yomoni affiche une gamme nettement plus large (145 supports accessibles en gestion libre à partir de 50 000 €). En gestion pilotée standard, les deux acteurs proposent des sélections comparables et rigoureusement adaptées à chaque profil de risque. La largeur de gamme de Yomoni n’est donc un avantage que pour les épargnants qui souhaitent intervenir eux-mêmes sur leur allocation, une minorité.

Sur les actifs alternatifs, les deux acteurs ont développé leurs propres offres. Yomoni se distingue avec du private equity accessible dès 100 000 € (via Altaroc), une rareté dans le secteur des robo-advisors. Nalo répond avec ses produits structurés réguliers (Rivage 3, Ascension 2) et ses SCPI accessibles via Nalo Flex (Remake Live et Mistral). Deux chemins différents vers la diversification au-delà des assurance-vie ETF.

📌 A noter : le PEA et le compte-titres sont des offres relativement rares sur le marché français. Yomoni a donc le mérite d’aller chercher des produits qui sortent (un peu) de l’ordinaire dans l’Hexagone.

Mais Nalo parlera plus aux profils initiés et qui veulent prendre des risques, voire opter pour une gestion libre de leur épargne.

Yomoni VS Nalo – Critère #3 : personnalisation et profils de risque

Il n’y a pas vraiment de suspense à ce niveau, car la réponse est dans le positionnement des deux FinTech.

Yomoni, qui vise large, a logiquement choisi de travailler par « canevas » ou « portraits-robots », là où Nalo mise sur la personnalisation « nominative », à l’échelle de chaque client.

| Profils de risques | Standardisés (10 profils types) | Sur mesure |

| Sécurisation progressive des fonds | Oui | Oui |

| Multi-projet | Non, il faut plusieurs contrats | Oui, dans le même contrat |

| Thématiques d’investissement | Standard Écoresponsable (ISR) | Standard Écoresponsable Sans immobilier Complémentaire au PEA |

Yomoni rationalise son offre autour de profils de risque prédéfinis :

- Yomoni propose 10 profils de risque différents, conçus pour répondre aux besoins d’une large gamme d’investisseurs. Chaque profil correspond à un certain niveau de risque, allant d’un investissement très conservateur à un investissement très risqué ;

- Ces profils de risque sont basés sur une combinaison standardisée d’actifs (actions, obligations, fonds Euro ou monétaire, immobilier…) qui convient à la majorité des investisseurs pour chaque niveau de risque ;

- Quels avantages : ceux qui veulent une approche simple et directe peuvent choisir parmi un ensemble de profils prédéfinis.

Nalo fait dans le sur mesure :

- Nalo va donc au-delà des profils de risque « types » et propose une approche personnalisée pour chaque client. La FinTech se base sur des informations détaillées fournies par le client concernant ses objectifs financiers, sa tolérance au risque et son horizon d’investissement.

- En fonction des réponses et des données fournies, Nalo peut proposer une stratégie d’investissement spécifiquement adaptée à l’individu. Nous sommes donc sur une gestion nominative et granulaire.

- Avantages : cette approche permet une plus grande flexibilité et peut potentiellement offrir de meilleures performances pour certains clients, en particulier ceux dont les besoins ne correspondent pas nécessairement à un profil de risque standard.

📌 Autre point qui a son importance : Nalo vous permet de thématiser vos portefeuilles avec des fonctionnalités assez poussées. La plus intéressante est sans doute celle qui permet d’éviter les foncières cotées, ce qui peut être intéressant pour ceux qui ont déjà un patrimoine immobilier et qui ne souhaitent pas mettre tous leurs œufs dans le même panier.

Indéniablement, la technologie du robo-advisor de Nalo est plus pointue et permet une gestion fine de l’épargne. Un autre point pour Nalo.

Yomoni VS Nalo – Critère #4 : la sécurisation progressive des fonds

Nous avons été surpris de constater qu’un grand nombre de comparatifs entre Yomoni et Nalo affirment que seule Nalo proposerait la sécurisation progressive des fonds. Pourtant, ce mécanisme existe également chez Yomoni sous le nom de gestion à horizon.

Avant d’aller plus loin, rappelons ce qu’est réellement la sécurisation progressive des fonds. Il s’agit d’une stratégie d’investissement visant à réduire progressivement le niveau de risque d’un portefeuille à mesure qu’un objectif financier approche : départ à la retraite, financement des études d’un enfant, achat immobilier, etc. L’idée est simple : chercher de la performance au début du placement, puis protéger davantage le capital à l’approche de l’échéance.

Concrètement, le fonctionnement se déroule généralement en plusieurs étapes :

- Dans un premier temps, l’investisseur définit un horizon de placement ou un objectif précis ;

- Au début de la phase d’épargne, le portefeuille est davantage exposé aux actifs dynamiques, notamment les actions, afin de maximiser le potentiel de rendement à long terme ;

- Plus l’échéance se rapproche, plus l’allocation est progressivement réorientée vers des supports moins volatils comme les obligations ou les fonds monétaires ;

- A l’approche de l’objectif final, la majeure partie du portefeuille est investie sur des actifs considérés comme plus sécurisés afin de limiter les risques de perte en capital.

Yomoni propose bien ce mécanisme de sécurisation progressive. Nalo le met simplement davantage en avant dans sa communication marketing, ce qui peut donner l’impression qu’il s’agit d’une exclusivité.

On retrouve par exemple cette fonctionnalité chez Yomoni sur certains PER avec des profils dynamiques, où l’exposition aux marchés actions diminue automatiquement à mesure que l’âge de départ à la retraite approche.

Ici, on voit bien que la part des actifs risqués (et donc potentiellement plus lucratifs) se divise par deux (de 90 % à 45 %) lorsque l’on arrive à moins de deux ans de la retraite, qui est l’objectif du PER.

📌 Conclusion : côté gestion des risques, les deux FinTech se valent, même si Nalo propose là encore du sur mesure.

Yomoni VS Nalo – Critère #5 : les frais, qui est le moins cher ?

Yomoni et Nalo revendiquent tous les deux des frais plusieurs fois moins élevés que ceux pratiqués par les acteurs traditionnels de la bancassurance. Et c’est véridique pour plusieurs raisons : l’automatisation, les économies d’échelle, l’absence de locaux (pour les agences), des fonds indiciels de type ETF à faible coût, moins d’intermédiaires, etc.

Mais qui de Yomoni et Nalo a les frais les moins élevés ? Un tableau pour comparer, puis une conclusion à la fin.

| Poste de frais | ||

|---|---|---|

| Frais de gestion du contrat (assureur) | 0,60 % | 0,85 % |

| Frais de gestion pilotée (mandat) | 0,70 % | 0,55 % |

| Frais moyens des ETF sous-jacents | 0,30 % | 0,25 % |

| Frais d’entrée | 0 % | 0 % |

| Frais de sortie | 0 % | 0 % |

| Frais d’arbitrage | 0 % | 0 % |

| Frais sur versements | 0 % | 0 % |

| Coût annuel total | 1,60 %/an | 1,65 %/an |

La structure des frais est assez comparable, avec des différences sur les frais de gestion et mandat (bizarrement, Yomoni est plus cher que Nalo) et les frais des fonds euros (0.60 % pour Yomoni, 0.85 % pour Nalo).

📌 La différence se fait vraiment à la marge. Yomoni n’est donc pas forcément moins cher que Nalo… du moins, pas sur toutes les configurations d’investissement. Il faut donc analyser tout ça au cas par cas, mais une chose est sûre : si votre placement mise massivement sur les fonds euros (et donc avec moins d’unités de compte), Yomoni sera forcément moins cher.

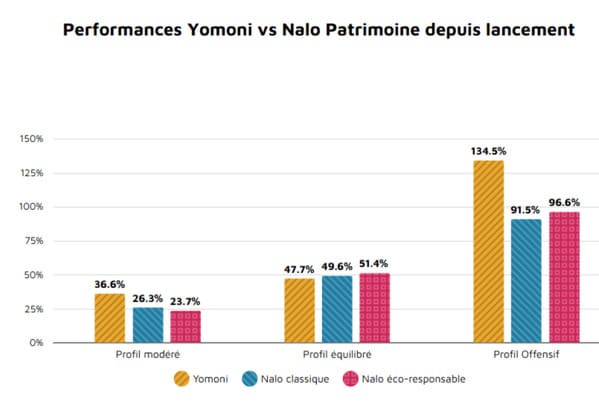

Yomoni VS Nalo – Critère #7 : les rendements

On y arrive ! Comment se comparent les rendements et les performances de Yomoni dans le temps ? On vous a concocté des graphiques pour comparer les performances de trois types de portefeuilles d’assurance-vie :

- Un portefeuille prudent : entre 0 % et 5 % d’Unités de Compte (UC) ;

- Un portefeuille équilibré : entre 50 % et 55 % d’UC ;

- Un profil offensif : entre 90 % et 100 % d’UC.

Comparatif des performances Nalo et Yomoni

Ici, on voir clairement que Yomoni surpasse Nalo sur les profils de risque prudent et offensif sur ces 8 dernière années. Une avance qui s’explique en partie par l’approche d' »active tilt » de Yomoni. Autrement dit, les gérants ajustent régulièrement les pondérations sectorielles pour tirer parti des tendances de marché.

Nalo est légèrement en avance sur les profils modérés et équilibrés sur l’assurance-vie classique de Nalo, même si le match est vraiment serré. Depuis leurs lancements respectifs, les deux Fintech ont délivré des performances solides sur les profils standards, très supérieures aux gestions pilotées bancaires traditionnelles.

Un point notable pour 2025 : les portefeuilles ISR (écoresponsables) des deux acteurs ont fortement sous-performé leurs équivalents standards, +3,0 % pour le P10 ESG de Yomoni contre +11,1 % pour le P10 classique. L’intérêt des marchés pour les thématiques ISR, qui avait porté ces fonds de 2018 à 2022, ne s’est pas confirmé sur les deux dernières années.

💡 Verdict sur leurs performances : une année de surperformance ne fait pas un champion. Sur 10 ans, les deux Fintech ont des résultats comparables sur les profils standards, c’est la régularité qui prime.

Ce que nous pouvons affirmer : investir via Yomoni ou Nalo reste largement plus performant que laisser son argent dormir sur un Livret A.

Cependant, gardez à l’esprit que ces conclusions ne sont valables que sous un prisme « historique ». Les courbes ne seront pas forcément prolongées de la même manière dans les années à venir.

L’avis des clients : Nalo ou Yomoni ?

| Indicateur | Yomoni | Nalo |

|---|---|---|

| Note Trustpilot | 4,8/5 sur 4 400 avis | 4,4/5 sur 150 avis |

| Note Google | 4,5/5 sur 1699 avis | 4,7/5 sur +850 avis |

| Nombre de clients | 80 000+ | 20 000+ |

| Modes de contact | Email, téléphone, visioconférence, chat, application mobile | Email, téléphone, rendez-vous physique, chat |

| Horaires du service client | Lundi au vendredi : 9h – 18h | Lundi au vendredi : 9h – 19h |

Sur Trustpilot, Yomoni creuse l’écart : 4,8/5 sur 4 400 avis contre 4,2/5 sur 150 avis pour Nalo. Ce n’est pas anodin. Sur une plateforme où les clients insatisfaits s’expriment volontiers, maintenir une note aussi haute sur un tel volume d’avis est un signal fort. Yomoni y investit visiblement. L’équipe dédie 40 collaborateurs à la relation client, soit environ 30 % de ses effectifs totaux.

Nalo rattrape une partie du retard sur Google avec 4,7/5, un score excellent qui reflète la qualité perçue de son accompagnement personnalisé. Un élément différenciant que peu de robo-advisors proposent : la possibilité de prendre un rendez-vous physique avec un conseiller Nalo. Cette proximité humaine dans un secteur très digitalisé est régulièrement citée positivement par ses clients.

💡 Avis de la rédaction : nous avons testé les deux services client au fil de nos analyses. Le constat est identique des deux côtés : des conseillers compétents, des réponses rapides et une vraie pédagogie sur les produits. Ces deux Fintech font partie des rares acteurs financiers à avoir transformé la relation client en vrai avantage concurrentiel et leurs notes le prouvent.

Yomoni ou Nalo : le verdict de l’équipe

Nalo se démarque nettement sur la personnalisation. Le courtier propose du sur-mesure pour chaque client et permet de gérer plusieurs projets au sein d’un seul contrat. Son fonds en euros Netissima marque aussi des points avec un rendement de 3 % en 2026.

De son côté, Yomoni prend l’avantage sur la variété des enveloppes grâce au PEA, au compte-titres et au private equity. L’acteur rassure par sa solidité financière avec plus de 2 milliards d’euros sous gestion, contre 400 millions pour son rival. Ses performances récentes parlent aussi pour lui : le profil P10 affiche un score de +11,1 % contre +7 % chez Nalo.

Enfin, les avis des épargnants penchent en sa faveur, avec une note Trustpilot de 4,8/5 contre 4,2/5.

Côté tarifs, le match reste serré. Les deux plateformes affichent des frais quasi identiques, à 1,60 % et 1,65 %.

Verdict :

✅ Optez pour Nalo si :

- Vous cherchez un spécialiste de l’assurance-vie ou du PER ;

- Vous souhaitez une personnalisation poussée, avec une approche sur mesure et une gestion plus granulaire de votre épargne ;

- Vous souhaitez une gestion réellement sur-mesure, avec plusieurs projets dans un même contrat et une sécurisation progressive automatique

✅ Optez pour Yomoni si :

- L’expérience et le volume comptent pour vous. Avec +2 milliards € sous gestion et 80 000 clients depuis 2015, Yomoni est le robo-advisor le plus établi du marché français ;

- Vous cherchez une gamme complète d’enveloppes fiscales (AV, PER, mais aussi PEA et compte-titres en gestion pilotée), une rareté dans le secteur ;

- Vous êtes prudents ou offensifs dans vos investissements (sur le P10, Yomoni a affiché +11,1 % en 2025).

Rappelons encore une fois qu’aucun choix d’investissement ne devrait être basé uniquement sur des critères passés ou des performances antérieures. Une analyse complète de votre situation financière personnelle, de vos objectifs et de votre tolérance au risque est CAPITALE avant de prendre une décision.