CORUM L’Épargne avis

CORUM L’Épargne : notre opinion en résumé

CORUM L’Épargne vous permet de fructifier votre épargne en toute confiance. Pour seulement 50 €, vous accédez à une assurance-vie ou un PER pilotés en interne par des experts qui savent où placer chaque euro. Vous pouvez aussi investir dans des SCPI, orientées vers l’international, offrant depuis plus de 12 ans des rendements stables ( 6 % minimum) et réguliers, bien au-dessus de la moyenne du marché. Grâce à des parts accessibles dès 195 € et à des frais de gestion abordables, l’immobilier devient enfin un placement à votre portée.

L’essentiel à retenir sur CORUM L’Épargne

| Critères | |

| 📅 Année de création | 2011 |

| 👨 Fondateur | Frédéric Puzin |

| 👛Encours gérés | 9 milliards d’euros |

| 👨👩👧👦 Nombre d’épargnants | 140 000 |

| 💰Capital social | 100 millions € |

| 🏢 Siège social | 1 rue Euler, 75008 Paris |

| 📄Statut du Groupe | 100% Indépendant (CORUM Butler) |

| 🎁Produits d’investissement | SCPI, assurance-vie, PER, fonds obligataires |

| 💪Atouts | Large gamme de produits d’investissement Ticket d’entrée de 50 € sur l’assurance-vie et le PER Indépendant des banques |

| 🌐Site internet |

Fondée en 2011 par Frédéric Puzin (expert-comptable spécialisé en immobilier), CORUM L’Épargne a modernisé le secteur des SCPI. Aujourd’hui, le groupe gère plus de 9 milliards d’euros pour 140 000 épargnants en Europe.

- Diversification complète sous un même groupe (SCPI, assurance-vie, PER, fonds obligataires)

- Diversification géographique poussée sur les SCPI

- Groupe français indépendant, sans liens avec les grandes banques

- Investissement accessible à partir de 50 euros sur l’assurance-vie et le PER

- Distribution mensuelle des dividendes

- Plus de 20 ans d’expertise

- Transparence de gestion avec publication de rapports publics et bulletins trimestriels

- Rendements réguliers et élevés (6% minimum)

- Expertise immobilière vérifiée sur les marchés européens et international

- Frais de gestion élevés (13% à 16,8% des loyers selon SCPI)

- Absence d’ETF et de fonds actions externes

- Horizon d’investissement obligatoire de 10 ans minimum

CORUM L’Épargne est un acteur majeur de l’investissement immobilier et de l’épargne en Europe. Avec des SCPI performantes, une assurance-vie et un PER, le groupe propose diversification et rendement. Mais, faut-il investir chez CORUM ? Découvrez notre analyse complète et notre avis détaillé.

Les SCPI : le produit phare du groupe CORUM l’Épargne

Cœur de métier de CORUM L’Épargne, les SCPI ont été lancées dès 2012 avec une stratégie pan-européenne, pour de meilleurs rendements et avantages fiscaux. La gamme compte aujourd’hui quatre SCPI distinctes.

CORUM Origin : la SCPI historique et pilier de performance

| Caractéristiques | Détails |

|---|---|

| Année de création | 2012 |

| Nombre d’immeubles | 163 |

| Zones géographiques | 13 pays européens (4% en France) |

| Secteurs d’investissement | Bureaux, commerces, industriel et logistique, santé et éducation, hôtellerie |

| Prix de la part | 1 135 € |

| Rendement 2024 | 6,05% |

| TRI sur 10 ans | 6,75 % |

| Taux d’occupation | 97,9 % |

| Frais de souscription | 11,964 % TTC |

| Commissions de gestion | 12,40 % HT |

CORUM Origin est la SCPI historique du groupe et reste depuis plus de douze ans, un pilier de performance en zone euro. Créée en 2012, elle investit dans 5 secteurs d’activité (commerce, hôtellerie, santé et éducation, industriel et logistique et bureau).

Son portefeuille compte aujourd’hui 163 immeubles répartis dans 13 pays, loués à près de 372 entreprises avec un taux d’occupation supérieur à 97 %.

Année après année, la SCPI maintient son objectif qui est d’offrir un rendement supérieur à 6 %, une promesse tenue depuis treize ans. En 2024, elle affichait encore un rendement de 6,05 % et un taux de rendement interne (TRI) de 6,75 % sur dix ans net de frais.

CORUM XL : la SCPI pour diversifier ses placements à l’international

| Caractéristiques | Détails |

|---|---|

| Année de création | 2017 |

| Nombre d’immeubles | 87 |

| Zones géographiques | 11 pays européens + Canada (48% Royaume-Uni) |

| Secteurs d’investissement | Bureaux (61% du patrimoine) Commerces Industriel et logistique Santé et éducation Hôtellerie, parking |

| Prix de la part | 195 € |

| Rendement 2024 | 5,53% |

| TRI sur 5 ans | 4,15% |

| Taux d’occupation | 98%+ |

| Frais de souscription | 12% TTI |

| Commissions de gestion | 12,40% (zone euro) / 15,90% (hors zone euro) |

Deuxième SCPI du groupe, lancée en 2017, elle se concentre sur les grands immeubles avec des baux d’une durée de 7,07 ans en moyenne. CORUM XL offre une diversification internationale, notamment au Canada et au Royaume-Uni qui représentent 48 % du patrimoine. D’ailleurs, elle fut l’une des premières à permettre d’investir hors zone euro, à partir de 195 € la part.

En 2024, elle affichait 5,53 % de rendement et 4,15 % de TRI sur 5 ans net de frais. Bien que légèrement inférieur à Origin, ce rendement reste supérieur à la moyenne du marché. Toutefois, sa surpondération en bureaux (61 % du patrimoine) et ses frais hors zone euro élevés (15,90 % des loyers) impactent la diversification sectorielle et le rendement.

CORUM Eurion : l’approche responsable (ISR)

| Caractéristiques | Détails |

|---|---|

| Année de création | 2020 |

| Nombre d’immeubles | 46 |

| Zones géographiques | 8 pays européens |

| Secteurs d’investissement | Bureaux (77% du patrimoine) Commerces Industriel et logistique Education et loisirs Hôtellerie |

| Prix de la part | 215 € |

| Rendement 2024 | 5,53% |

| TRI sur 5 ans | 6,36% |

| Taux d’occupation | 98%+ |

| Frais de souscription | 12% TTI |

| Commissions de gestion | 12,40% |

Créée en 2020, CORUM Eurion, est la réponse du groupe à la demande croissante pour l’investissement socialement responsable (ISR) dans l’immobilier. Elle est devenue la première SCPI à l’envergure européenne à obtenir le label ISR avec le prix de la part fixé à 215 €.

Avec un rendement de 5,53 % en 2024 et un TRI de 6,36 % sur 5 ans, elle remplit les objectifs de performance tout en respectant des critères d’un investissement responsable. Néanmoins, comme CORUM XL, elle manque de diversification, car 77 % des immeubles sont des bureaux.

CORUM USA : la nouvelle diversification outre-Atlantique

| Caractéristiques | Détails |

|---|---|

| Statut | SCPI Émergente (Lancée 2024) |

| Nombre d’immeubles | 46 |

| Zones géographiques | Californie, Texas, New York |

| Secteurs d’investissement | Bureaux Commerces Industriel et logistique Education et loisirs Hôtellerie |

| Prix de la part | 200 € |

| Distribution | Mensuelle |

| Objectif de rendement 2025 | 7 % |

| TRI sur 10 ans (projection) | 4,50 % |

| Frais de souscription | 12% TTI |

| Commissions de gestion | 15,90 % |

Cette SCPI offre une exposition directe aux marchés américains (environ 90% du patrimoine) et au dollar, un atout pour se couvrir contre les fluctuations de l’euro.

Bien que nouvelle, cette SCPI s’inscrit dans la stratégie CORUM : actifs qualifiés, gestion experte et rendements compétitifs. Elle vise un objectif de rendement (TDVM) de 7 % en 2025, avec un TRI projeté sur 10 ans de 4,50 %.

À 200 € la part, cette SCPI cherche à offrir le meilleur taux de distribution de la gamme. Cependant, l’exposition au dollar entraîne un risque de change, que l’équipe CORUM gère activement.

Zoom sur les performances des SCPI

Depuis 2012, les SCPI CORUM maintiennent régulièrement un rendement minimum de 6%, net de tous les frais (gestion, taxe foncière, travaux).

- CORUM Origin : leader de performance avec 6,05% en 2024 et TRI de 6,75% sur 10 ans

- CORUM XL : 5,53% en 2024, TRI de 4,15% sur 5 ans

- CORUM Eurion : 5,53% en 2024, TRI de 6,36% sur 10 ans

- Corum USA : objectif de rendement (TDVM) de 7 % (2025), TRI projeté de 4,50 % sur 10 ans.

Évolution valeur des parts : CORUM Origin passée de 1 000€ (2012) à 1 135€ (2024) , soit +11,96% de plus-value en capital

Pour nous, les rendements restent supérieurs à la moyenne du marché. Les taux de 2024 se situent légèrement en dessous des pics de performance enregistrés en 2022, notamment pour Eurion, qui avait atteint 11,86 %.

Et ses atouts lui donnent un avantage sur les acteurs plus récents comme Iroko Zen (7,3 % en 2024) ou Remake Live (7,5 % en 2024). En revanche, les frais d’entrée élevés imposent un horizon d’investissement long, d’au moins dix ans. Ce n’est donc pas un produit pour les investisseurs pressés, mais plutôt pour ceux qui veulent des revenus réguliers sans se soucier de la gestion locative.

CORUM Life : l’assurance-vie multi-stratégies pour diversifier votre épargne

CORUM Life est un contrat d’assurance-vie qui propose 4 formules d’investissement distinctes, combinant SCPI et fonds obligataires pour équilibrer sécurité et rendement.

Caractéristiques | Composition | Diversification | Indicateur de risque | Performances | Ticket d’entrée | Frais de souscription | Frais de gestion fonds euro | Frais courant | Frais de sortie |

CorumLife Rosetta | 20 % épargne en immobilier et 80 % en fonds mixte | 5/5 | 3/7 | 6,2% | 50 € | 6,2 % | 0,6 % | 1,5 % | 0 % |

CorumLife Essentiel | 50 % épargne en immobilier et 50 % épargne en obligations | 3/5 | 3/7 | 6,10 % | 50 € | Jusqu’à 5 % sur les fonds obligataires et 12 % sur les SCPI | 0,6 % | 1,5 % | 0% |

CorumLife Immo | 55 % épargne en immobilier et 45 % en obligations | 4/5 | 3/7 | 6,10 % | 50 € | Jusqu’à 5 % sur les fonds obligataires et 12 % sur les SCPI | 0,6 % | 1,5 % | 0% |

CorumLife Entreprises | 0,50 % frais de gestion | 4/5 | 3/7 | 6,60 % | 50 € | Jusqu’à 5 % sur les fonds obligataires et 12 % sur les SCPI | 0,6 % | 1,5 % | 0% |

Chacun peut ajuster la part de SCP et de fonds obligataires selon ses objectifs et son horizon, ce qui rend l’assurance-vie encore plus souple. De plus l’indicateur de risque modéré qu’affiche les profils rend le contrat accessible.

Le ticket d’entrée fixé à 50 € et les frais de gestion mesurés renforcent son accessibilité, même pour les épargnants modestes. Son architecture est en revanche fermée et limite la diversification et le potentiel de performance à long terme.

Le PER CORUM Life pour une retraite à votre image

Le contrat reprend les quatres stratégies d’investissement de l’assurance-vie CORUM Life, pour vous permettre d’ajuster votre stratégie selon vos objectifs personnels. Vous pouvez opter pour une gestion libre ou une gestion profilée.

Mais dans les deux cas, l’allocation est limitée aux supports internes (SCPI et les fonds obligataires CORUM). Le ticket d’entrée est aussi de 50 euros ainsi que les frais de versement (0 % ) sur les unités de contrat.

Les fonds obligataires : le complément d’investissement pour des rendements fixes

Caractéristiques | Nombre d’entreprises | Indicateur de risque | Performances | Frais de souscription | Frais courant | Frais de sortie |

BCO | 150 | 2/7 | 6,01% | 5 % | 1,73 % | 0 % |

CORUM BEHY | 140 | 2/7 | 7,60 % | 5 % | 1,70 % | 0 % |

Corum Visio | 121 | 2/7 | 4,39 % | 0% | 1,30 % | 0 % |

Corum Tellia | 115 | 2/7 | 6,41 % | Jusqu’à 5 % | 1,70 % | 0 % |

Les fonds obligataires CORUM offrent un pilier solide pour les épargnants en quête de rendements réguliers et d’une approche plus sereine du risque. Gérés par CORUM Butler Asset Management, ces fonds investissent dans des dettes privées High Yield (obligations d’entreprises à haut rendement).

La gamme de fonds obligataires inclut des produits comme CORUM BCO (Butler Credit Opportunities), CORUM Behy (Butler European High Yield), CORUM Visio, et CORUM Tellia.

Chaque entreprise financée est choisie pour sa solidité financière et sa capacité à honorer ses engagements. Les fonds sont disponibles dans l’assurance-vie CORUM Life, le PER CORUM Life et le contrat CORUM Capi pour offrir un complément d’investissement régulier.

Le contrat de capitalisation Corum Capi

Accessible dès 1 500 euros, le contrat de capitalisation est une solution souple pour structurer le patrimoine (particuliers) ou optimiser la trésorerie des sociétés éligibles. Pour les entreprises, ce contrat permet de valoriser les liquidités dormantes tout en profitant d’un cadre fiscal spécifique.

Pour les particuliers, il s’agit d’un outil stratégique de transmission qui permet de préparer la succession sans devoir liquider son épargne. Les supports d’investissement sont les mêmes que ceux de l’assurance-vie et du PER CORUM Life (immobilier et obligations).

Le contrat de capitalisation CORUM Capi affiche également 0 % de frais sur versement et arbitrage, ce qui est très favorable sur ce type de produit. Les commissions de gestion des SCPI (12,4 % HT en zone euro) se situent dans la fourchette haute du marché.

Toutefois, les faibles niveaux des frais ne rendent pas CORUM automatiquement « le moins cher » du marché. Toutefois, face à des acteurs concurrents comme Linxea exempts de frais d’entrée ou à forte proportion d’ETF, CORUM n’est pas toujours le plus abordable.

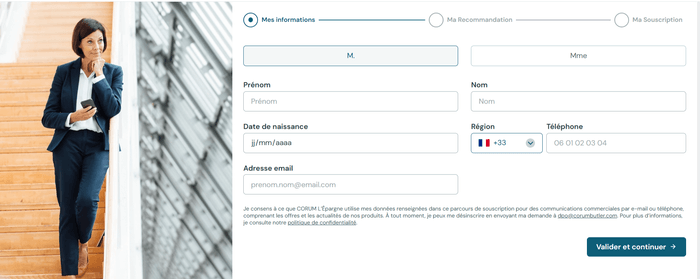

Comment souscrire à un placement CORUM ?

La souscription chez CORUM L’Épargne s’effectue en ligne et prend moins de 20 minutes.

- Rendez-vous sur le site officiel et cliquez sur Souscrire en ligne

- Choisissez votre projet d’épargne (assurance-vie, PER, SCPI)

- Remplissez les informations et le profil investisseur

- Validez les conditions et les frais

- Effectuez un premier versement

Pour les SCPI, l’investissement est possible au comptant, à crédit, en démembrement, ou via un Plan Épargne Immobilier (réinvestissement automatique des dividendes).

CORUM L’Épargne est-il fiable ?

CORUM L’Épargne est réglementé par l’AMF (Autorité des Marchés Financiers) et immatriculé à l’ORIAS sous le numéro 20002932. Le groupe gère plusieurs milliards d’euros pour des milliers de clients et conserve son indépendance vis-à-vis des banques.

Il publie des rapports annuels (l’activité de l’année, la performance, le patrimoine détenu) et des bulletins trimestriels (analyses des tendances du marché) réguliers et détaillés sur ses supports d’investissement. Cela représente une preuve de sa transparence.

Depuis 2011, aucun incident majeur n’a entaché sa réputation. Et cette fiabilité lui a valu de nombreuses distinctions pour la qualité de sa gestion et la constance de ses performances.

Le service client

Vous pouvez contacter l’équipe CORUM L’Épargne du lundi au samedi de 9h à 19h via les canaux suivants :

- ☎️ Téléphone : 01 53 75 87 48

- 📄 Formulaire de contact

- 📨 Courrier : 1 rue Euler 75008 – Paris

Les conseillers répondent généralement sous 48 h et vous proposent des solutions adaptées à vos besoins. Selon nous, le service client est réactif, mais le changement fréquent de conseillers affecte la continuité et la qualité de la relation client.

Avis des épargnants chez CORUM L’Épargne

| Trustpilot | 3,5/5 sur 51 avis |

| 4,5/5 sur 150 avis |

D’après ces chiffres, CORUM L’Épargne semble globalement appréciée, mais les avis restent partagés. Voyons à présent plus en détail ce que les clients expriment réellement.

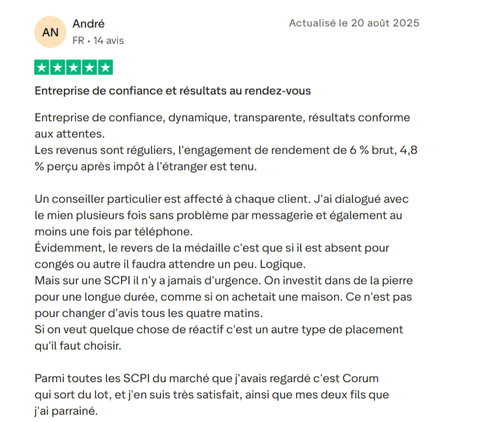

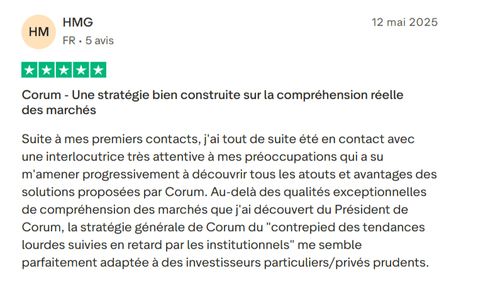

Avis positifs sur CORUM L’Épargne

Les clients apprécient la fiabilité de la société de gestion et la tenue des promesses de rendement, notamment sur les SCPI, où les résultats annoncés se vérifient dans le temps.

Les revenus réguliers et la transparence dans la communication renforcent la confiance des épargnants, qui apprécient la clarté des informations et la lisibilité de l’interface de gestion. Les clients aiment aussi la proximité et l’écoute du service client.

Avis négatifs sur CORUM L’Épargne

Plusieurs investisseurs apprécient moins le changement régulier de conseillers. D’autres évoquent l’impossibilité d’accéder à l’espace client, des pannes récurrentes du site et des messages restés sans réponse du support informatique. Le rendement perçu à court terme est aussi jugé inférieur aux attentes initiales.

Notre avis final sur CORUM L’Épargne

CORUM L’Épargne est un acteur de référence, réputé pour sa stratégie d’internationalisation précoce et audacieuse. Si le groupe n’est pas le moins cher, il offre selon nous des rendements parmi les plus élevés et les plus constants du marché immobilier. Les performances historiques de CORUM Origin en sont une illustration.

Depuis 2012, le taux de distribution annuel s’est maintenu autour de 6 à 7 % en moyenne, avec des pics à plus de 8 % certaines années et même plus de 11 % en 2022.

Cette régularité, conjuguée à une croissance de la valeur des parts, traduit une gestion rigoureuse et une capacité à dégager de la performance, y compris dans des contextes économiques changeants.

Nous apprécions son initiative d’élargir ses offres pour proposer des solutions d’épargne complémentaires, comme l’assurance-vie et le PER. La gamme de supports d’investissement reste néanmoins limitée, ce qui peut constituer une limite pour une meilleure diversification.

Yomoni vs Corum L’épargne

Yomoni est un robo-advisor spécialisé dans la gestion pilotée de l’épargne, utilisant majoritairement des trackers (ETF) pour investir sur les marchés actions et obligataires mondiaux. CORUM L’Épargne, en revanche, se concentre sur les actifs réels (immobilier via SCPI) et les obligations privées High Yield.

Yomoni offre une meilleure liquidité et des frais de gestion plus bas (environ 1,65 % par an). Pour les investisseurs cherchant rendement immobilier et stabilité, CORUM gagne, mais Yomoni est préférable si vous recherchez la liquidité.

Nalo vs Corum L’épargne

Nalo, tout comme Yomoni, est un acteur de la gestion pilotée axé sur les ETF. Il se distingue par son approche de gestion multi-projets, permettant d’affecter des allocations de risque différentes à chaque objectif d’épargne (retraite, études, achat immobilier). Son approche dynamique permet de viser la croissance avec les trackers et la sécurité avec le fonds euro Netissima.

Contrairement à CORUM, qui privilégie la stabilité via l’immobilier et les obligations, Nalo mise sur la diversification boursière mondiale et sur le potentiel de croissance des marchés actions. Le PER et l’assurance-vie CORUM Life offrent des revenus réguliers et un rendement plus prévisible, tandis que Nalo vise plutôt un potentiel de performance plus élevé mais plus volatil.

Placement Direct vs Corum L’Épargne

CORUM L’Épargne se distingue par sa gestion en interne, principalement axée sur l’immobilier et les obligations. Placement-direct, de son côté, propose une offre plus large incluant Placement-direct Vie , le PER et l’investissement en SCPI. Contrairement à CORUM, il s’appuie sur des ETF pour accéder aux marchés mondiaux et se démarque par des frais d’entrée compétitifs. Les rendements de ses SCPI peuvent atteindre jusqu’à 8,58 % en 2024, mais CORUM conserve l’avantage en matière de régularité et de stabilité dans la durée.

Belermain vs Corum L’Épargne

Belermain propose une offre complète combinant assurance-vie, PER, SCPI et private equity, avec gestion personnalisée et frais d’entrée inexistants. Elle permet également d’accéder à des ETF et à une large sélection de fonds mondiaux, favorisant une diversification optimale du patrimoine.

CORUM L’Épargne propose en revanche une gestion entièrement interne, centrée sur l’immobilier et les obligations, garantissant stabilité et performance régulière. Ses SCPI sont plus accessibles, avec une part maximale de 1 135 €, contre 5 000 € pour Belermain, nettement plus sélectif.

Les SCPI de Belermain, exclusivement basées en Europe, affichent un rendement moyen de 4,52 %, inférieur aux performances proposées par CORUM.