Hello Bank! avis

Notre opinion en résumé sur Hello Bank!

Hello bank! propose une carte Visa Premier gratuite dès 1 000 euros de revenus mensuels. Cette offre inclut un accès physique aux 1 900 agences BNP Paribas.

Ce service se distingue des autres banques en ligne par cette présence physique. Elle ne convient pas aux investisseurs en bourse qui veulent tout gérer depuis une seule interface, la bourse passant par Bourse Direct en dehors de l’application principale.

Les avantages et points faibles de Hello bank !

- Accès aux 1 900 agences BNP Paribas : unique parmi les banques en ligne

- Hello Prime gratuite dès 1 000 euros/mois : seuil le plus bas du marché pour une Visa Premier

- Découvert autorisé disponible : rare chez les banques en ligne

- Dépôt espèces et chèques possible en agence BNP

- Filiale 100% BNP Paribas : solidité financière maximale, FGDR 100 000 euros

- Crédit immobilier avec conseil en agence

- Paiements et retraits zone euro gratuits et illimités

- Bourse et PEA via Bourse Direct : interface séparée, pas intégrée dans l’application

- Application moins fluide que BoursoBank, N26 ou Revolut

- Hello One : 1 seul retrait gratuit/mois hors zone euro

- AV BNP Cardif : frais UC plus élevés que les courtiers en ligne spécialisés

- Pas de fonctionnalités avancées (sous-comptes, catégorisation automatique)

Essentiel à savoir sur Hello bank!

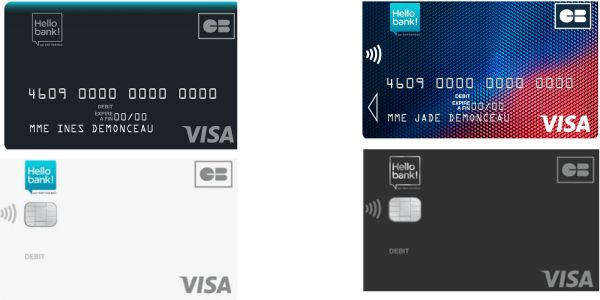

Hello bank! est la banque en ligne 100% filiale de BNP Paribas, lancée en 2013, agréée ACPR, avec une garantie FGDR sur les dépôts jusqu’à 100 000 euros. Elle propose deux cartes Visa sans frais de tenue de compte.

- Hello One (Visa Classic) : gratuite, sans condition de revenus, en autorisation systématique

- Hello Prime (Visa Premier) : gratuite dès 1 000 euros de revenus mensuels, avec assurances voyage incluses

- Accès aux 1 900 agences BNP Paribas pour dépôts espèces, dépôts chèques et conseil : aucune autre banque en ligne ne propose cela

- Paiements et retraits en zone euro gratuits et illimités

- Chéquier gratuit, virements SEPA gratuits, découvert autorisé disponible

- Gamme complète : livrets réglementés, assurance-vie BNP Cardif, crédit immobilier, crédit consommation

Toutefois, la bourse se gère via Bourse Direct, une plateforme séparée de l’application principale, et Hello bank! ne propose pas de PEA en propre. L’application mobile est jugée moins fluide que BoursoBank ou Revolut selon les avis utilisateurs.

Qu’est-ce que Hello bank! ?

Hello bank! combine les avantages d’une banque en ligne avec les services d’un grand groupe bancaire traditionnel dont le bilan dépasse 2 500 milliards d’euros. Là où la plupart de ses concurrentes fonctionnent exclusivement à distance, elle permet à ses clients de bénéficier d’un accompagnement plus complet lorsqu’ils en ressentent le besoin.

C’est ce qui permet à Hello bank! de proposer davantage qu’un simple compte courant : financement immobilier, crédit à la consommation, solutions d’épargne ou encore assurance-vie. Les investisseurs peuvent également accéder aux marchés financiers grâce au partenariat avec Bourse Direct.

Comme toutes les banques, Hello bank! gagne surtout de l’argent grâce au crédit, à l’épargne et aux assurances. La gratuité du compte courant n’a donc rien d’exceptionnel. Cette stratégie lui permet de conserver une offre accessible tout en s’appuyant sur l’expertise et les infrastructures du groupe BNP Paribas.

Les cartes Hello bank!

Hello bank! propose deux cartes Visa, mais leur logique est fondamentalement différente. L’erreur courante est de les présenter comme deux niveaux d’une même gamme : elles répondent en réalité à deux profils distincts.

| Carte | Coût mensuel | Condition revenus | Type de carte | Retraits hors zone euro | Assurances incluses |

|---|---|---|---|---|---|

| Hello One (Visa Classic) | 0 euro | Aucune | Autorisation systématique | 1 gratuit/mois, puis frais | Assurances basiques Visa Classic |

| Hello Prime (Visa Premier) | 0 euro si les revenus sont supérieurs ou égal à 1 000 euros/mois, sinon 5 euros/mois | 1 000 euros nets/mois | Visa Premier, débit différé possible | 3 gratuits/mois | Assurances voyage Visa Premier incluses |

| Hello Prime Duo (compte joint) | 0 euro | 2 000 euros combinés | Visa Premier, 2 cartes | 3 gratuits/mois par carte | Assurances voyage pour les 2 titulaires |

Hello One est une carte en autorisation systématique : chaque paiement est vérifié en temps réel auprès de la banque. Concrètement, cela signifie des plafonds limités et des refus possibles pour les paiements importants ou différés (péages automatiques, caution hôtel, location de voiture). Pour une utilisation quotidienne classique, cette contrainte reste invisible. Elle devient problématique dès que les montants dépassent les plafonds fixés.

Hello Prime, en revanche, est une vraie Visa Premier. Le seuil d’éligibilité à 1 000 euros de revenus mensuels est le plus bas du marché pour une carte de ce niveau : Fortuneo exige 1 800 euros pour sa Gold Mastercard, et BforBank 1 600 euros historiquement pour sa Visa Premier. Pour un salarié au SMIC ou un jeune actif en début de carrière, Hello Prime est la porte d’entrée la plus accessible vers une Visa Premier gratuite.

Notre avis sur les frais Hello bank!

Les deux offres incluent une tenue de compte gratuite, ainsi que les paiements et retraits illimités en zone euro. Les paiements à l’étranger sont également sans frais, que ce soit avec Hello One ou Hello Prime. Les clients bénéficient en outre d’un chéquier gratuit, de virements SEPA sans facturation et de la possibilité d’obtenir un découvert autorisé, un service devenu moins fréquent parmi les banques en ligne.

C’est surtout Hello Prime qui retient l’attention. À partir de 1 000 euros de revenus mensuels, elle donne accès à une carte Visa Premier avec ses garanties et assurances associées, sans frais supplémentaires.

Tout n’est pas parfait pour autant. La carte Hello One fonctionne avec une autorisation systématique, ce qui peut entraîner le refus de certaines opérations et s’accompagne de plafonds plus restrictifs. Hors zone euro, seul le premier retrait mensuel est gratuit avec cette formule, les suivants étant facturés. De son côté, Hello Prime reste gratuite sous condition de revenus : en dessous de 1 000 euros par mois, une cotisation de 5 euros mensuels s’applique.

À titre de comparaison, un client remplissant la condition de revenus de Hello Prime peut bénéficier gratuitement d’une carte Visa Premier incluant des assurances voyage et jusqu’à trois retraits mensuels sans frais hors zone euro. Dans une situation similaire, l’offre Standard de N26 propose moins de services inclus, notamment en matière d’assurances et de retraits à l’étranger.

Un accès aux 1 900 agences BNP Paribas

C’est le différenciant le plus sous-estimé de Hello bank!, et pourtant le plus décisif pour certains profils. BoursoBank, Fortuneo, N26 et la quasi-totalité des banques en ligne sont 100% digitales : aucune agence, aucun guichet, aucune possibilité de déposer des billets ou des chèques. Hello bank! est la seule exception.

Concrètement, un client Hello bank! peut se rendre dans n’importe laquelle des 1 900 agences BNP Paribas en France pour :

- Déposer des espèces directement sur son compte (en automate ou en guichet)

- Déposer des chèques reçus de tiers

- Rencontrer un conseiller pour préparer un dossier de crédit immobilier

- Résoudre un problème complexe qui ne se règle pas par chat ou téléphone

Qui en bénéficie vraiment ? Les artisans, commerçants ou freelances qui reçoivent encore des paiements en espèces. Les héritiers qui doivent déposer des chèques de règlement successoral. Les primo-accédants qui préfèrent monter leur dossier de crédit immobilier face à un conseiller physique plutôt que 100% en ligne. Ces situations ne représentent pas le quotidien de tout le monde, mais quand elles se présentent, l’absence d’agence chez les concurrents devient un problème concret.

Si vous cherchez uniquement à recharger votre compte depuis un distributeur ou à effectuer des virements, l’accès aux agences ne change rien à votre expérience quotidienne. Mais si votre activité ou votre vie génère ponctuellement des opérations qui nécessitent un guichet physique, Hello bank! est la seule banque en ligne à y répondre.

L’épargne et l’investissement chez Hello bank!

Hello bank! propose une gamme d’épargne et d’investissement complète sur le papier : livrets réglementés, assurance-vie, bourse, crédit immobilier.

Les livrets réglementés (Livret A, LDDS, LEP si éligible) sont accessibles directement depuis l’application. Pas de spécificité notable sur ce compartiment : les taux sont fixés par l’État, identiques chez toutes les banques. Ni avantage ni désavantage par rapport aux concurrents.

Notre avis sur l’assurance-vie Hello bank! (BNP Cardif)

L’assurance-vie Hello bank! est assurée par BNP Cardif, la filiale assurance de BNP Paribas. La solidité de l’assureur est incontestable : BNP Cardif est l’un des dix premiers assureurs vie européens. Sur la protection de l’investisseur en cas de faillite, les actifs de l’AV sont ségrégués du bilan de BNP Paribas, conformément à la réglementation française sur l’assurance-vie.

En revanche, les frais de gestion sur les unités de compte méritent une analyse critique. Les courtiers en ligne spécialisés, comme Linxea Spirit2, appliquent 0,5% de frais annuels sur les UC. BNP Cardif, dans sa gamme grand public, applique des frais sensiblement supérieurs. Sur 10 000 euros investis pendant 10 ans avec une performance brute annuelle de 5%, un écart de 1% de frais annuels représente environ 1 200 euros de capital net en moins à l’échéance. Sur 20 ans, cet écart dépasse 3 500 euros. Ce n’est pas un détail pour un contrat long terme.

Si l’assurance-vie est un objectif central dans votre stratégie patrimoniale, l’AV Hello bank! n’est pas le premier choix que nous ferions, au profit d’un courtier spécialisé. Néanmoins, pour un client qui veut centraliser tous ses produits financiers chez un seul acteur sans ouvrir cinq interfaces différentes, elle reste une option fonctionnelle portée par un assureur solide.

La bourse chez Hello bank!

L’offre d’investissement est l’un des principaux points de différenciation entre Hello bank! et certaines banques en ligne concurrentes. Contrairement à BoursoBank ou N26, les services de bourse ne sont pas intégrés directement à l’application bancaire. L’accès au compte-titres ordinaire (CTO) et au PEA s’effectue via Bourse Direct, partenaire d’Hello bank!, au sein d’une interface distincte.

Si vous investissez une fois par mois sur un ETF, cette séparation ne changera pas grand-chose. Si vous consultez votre portefeuille tous les jours, elle risque en revanche de vite vous agacer. Les mouvements de fonds entre le compte courant Hello bank! et le compte d’investissement nécessitent notamment des virements dédiés, avec les délais de traitement associés.

Pour quelqu’un qui verse 100 ou 200 € par mois sans toucher à son portefeuille, le problème est mineur. Les investisseurs plus actifs auront probablement une autre perception de l’expérience.

Les tarifs de courtage pratiqués par Bourse Direct figurent parmi les plus compétitifs du marché. Le problème n’est pas le prix, qui reste compétitif. C’est surtout le fait de devoir jongler entre deux plateformes.

Le crédit chez Hello bank!

Hello bank! est l’une des rares banques en ligne à proposer un crédit immobilier monté avec des conseillers BNP Paribas en agence. C’est une différence de fond par rapport à BoursoBank (crédit 100% en ligne, sans rendez-vous physique) ou Fortuneo (crédit immobilier en ligne sans agence).

Ce n’est pas anodin pour un primo-accédant ou un acheteur dont le dossier est complexe : un conseiller en face à face peut optimiser la présentation du dossier, suggérer des garanties alternatives, ou négocier des conditions que le parcours digital standard ne permet pas.

Pour un dossier atypique ou un premier achat immobilier, pouvoir s’asseoir face à un conseiller reste un avantage que les parcours 100 % digitaux ne remplacent pas toujours.

Le crédit consommation est également disponible via Hello bank!. Le découvert autorisé peut être accordé après une période de qualification : c’est une spécificité notable parmi les banques en ligne pures. N26 ne propose aucun découvert autorisé quel que soit le niveau d’abonnement. BoursoBank propose un découvert allant jusqu’à 10 000 euros après 3 mois d’ancienneté. Hello bank! se situe dans la même logique d’accès progressif au crédit courant.

L’application Hello bank!

L’application Hello bank! est disponible sur iOS et Android. Elle couvre les fonctionnalités essentielles : consultation du solde et des transactions, virements, blocage de carte, gestion du découvert, accès aux livrets. Le design a été modernisé ces dernières années, mais le consensus des utilisateurs reste constant : elle est moins fluide et moins réactive que les interfaces de BoursoBank, N26 ou Revolut.

Les fonctionnalités mobiles avancées proposées par certains concurrents (gestion de sous-comptes, catégorisation automatique des dépenses, espace crypto) sont absentes. Hello bank! mise sur la solidité BNP et l’accès agences plutôt que sur l’innovation applicative : c’est un choix cohérent avec son positionnement, mais il faut l’assumer.

Pour les opérations du quotidien, l’application couvre le nécessaire sans friction notable : virement en quelques secondes, blocage de carte à distance, historique complet des transactions. Ce n’est pas l’application qui fera choisir Hello bank!, mais elle n’est pas non plus un frein rédhibitoire pour un utilisateur qui ne cherche pas un tableau de bord de fintech pure.

Le service client Hello bank!

Hello bank! met à disposition plusieurs canaux de contact : le téléphone, le chat intégré à l’application et, particularité rare parmi les banques en ligne, l’accompagnement en agence via le réseau BNP Paribas.

Les avis clients évoquent régulièrement que les délais de réponse par téléphone peuvent parfois être plus longs que chez certaines banques 100 % digitales. Pour les demandes courantes, comme une question sur les tarifs ou la gestion d’une carte bancaire, le chat en ligne apporte généralement une réponse rapide et suffisante.

Pour les dossiers plus complexes, tels qu’un projet de crédit, une succession ou certaines démarches administratives, l’accès au réseau d’agences constitue un avantage pratique. La possibilité d’échanger avec un conseiller en personne peut simplifier le traitement de situations qui nécessitent un accompagnement plus approfondi.

C’est d’ailleurs sur ce point qu’Hello bank! se distingue de nombreux acteurs exclusivement numériques. Si certaines banques en ligne offrent une expérience de support très réactive à distance, elles ne disposent pas d’un relais physique en cas de besoin. Pour les clients qui apprécient cette sécurité supplémentaire, l’accès aux agences BNP Paribas représente un atout à prendre en compte dans l’évaluation globale du service client.

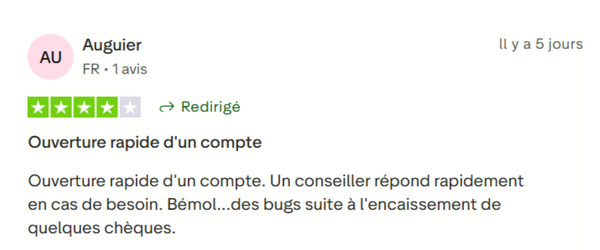

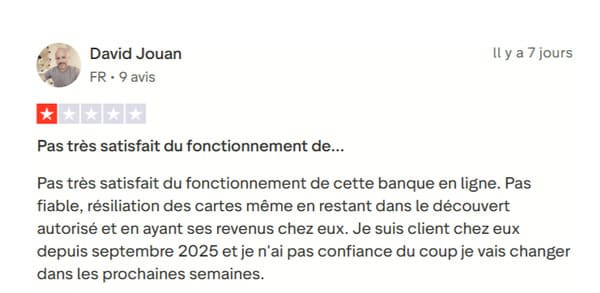

Que pensent les clients de Hello bank! ?

Les retours des utilisateurs font ressortir un bilan globalement équilibré, avec des points forts bien identifiés et quelques axes d’amélioration régulièrement mentionnés.

Parmi les éléments les plus appréciés, l’accès au réseau d’agences BNP Paribas revient fréquemment dans les avis. Les clients qui réalisent des dépôts d’espèces, remettent des chèques ou souhaitent pouvoir rencontrer un conseiller y voient un avantage concret par rapport aux banques en ligne exclusivement digitales. L’offre Hello Prime est également souvent mise en avant pour son équilibre entre services inclus et condition de revenus relativement accessible.

Les critiques portent davantage sur l’expérience numérique. Certains utilisateurs estiment que l’application mobile offre une navigation moins fluide et moins moderne que celles de certaines banques en ligne ou néobanques concurrentes. Les délais de réponse du service client sont également parfois jugés perfectibles, en particulier lorsqu’ils sont comparés à des acteurs spécialisés dans la relation client à distance.

Les questions que les investisseurs avisés posent avant d’ouvrir un compte Hello bank!

Oui, pleinement. Hello bank! est une filiale à 100% de BNP Paribas, régulée par l’ACPR avec un agrément bancaire complet. Les dépôts sont garantis par le FGDR jusqu’à 100 000 euros par déposant. Ce n’est pas une néobanque avec une simple licence e-money : c’est une banque au sens plein du terme, adossée à un groupe dont la solidité financière est supervisée au niveau européen. Le risque de faillite et de perte de dépôts est marginalement inférieur à celui d’une néobanque indépendante.

Oui, à condition de choisir Hello Prime (dès 1 000 euros de revenus mensuels). Hello One, en autorisation systématique avec ses plafonds limités, peut créer des frictions sur des paiements importants ou différés. Hello Prime lève ces limites et couvre les assurances voyage pour les déplacements. La seule limite qui subsiste pour en faire une banque principale est l’absence de bourse intégrée dans l’application : si vous investissez activement, il faudra jongler avec Bourse Direct.

Blocage immédiat depuis l’application. Une carte de remplacement peut être commandée depuis l’app. En situation d’urgence à l’étranger, les assurances Visa Premier (incluses dans Hello Prime) couvrent les frais d’assistance et les dépenses d’urgence selon les plafonds du contrat Visa. Un avantage concret sur Hello One qui n’inclut que les garanties basiques de la Visa Classic.

Oui, les deux wallets sont supportés pour Hello One et Hello Prime. Les paiements sans contact via mobile ou montre connectée fonctionnent comme pour n’importe quelle carte sans contact, avec les mêmes plafonds que la carte physique associée.

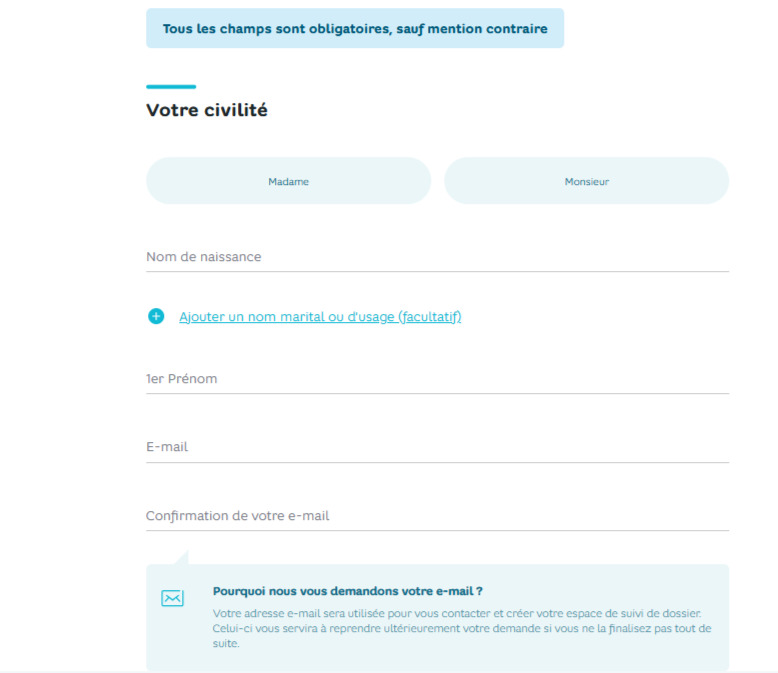

Comment ouvrir un compte Hello bank! ?

L’ouverture d’un compte Hello bank! se fait entièrement en ligne, sans déplacement en agence nécessaire. La procédure prend entre 10 et 20 minutes, avec vérification d’identité par scan de pièce et selfie.

- Être majeur et résident en France

- Disposer d’une pièce d’identité valide (carte nationale ou passeport)

- Fournir un justificatif de domicile de moins de 3 mois

- Pour Hello Prime : justifier de revenus nets mensuels d’au moins 1 000 euros (bulletin de salaire ou avis d’imposition)

Le compte est utilisable immédiatement via carte virtuelle pour les paiements en ligne, avant réception de la carte physique par courrier. L’accès aux agences BNP est actif dès l’ouverture du compte, sans démarche supplémentaire.

Hello bank! vs BoursoBank, Fortuneo et N26

| Acteur | Carte gratuite (condition) | Accès agences physiques | PEA intégré | Découvert autorisé | Pour qui idéal |

|---|---|---|---|---|---|

| Hello bank! | Hello One sans condition / Hello Prime dès 1 000 euros/mois | 1 900 agences BNP | Non (Bourse Direct séparé) | Oui | Profil voulant banque en ligne + accès physique BNP |

| BoursoBank Avis sur BoursoBank | Welcome et Ultim sans condition revenus | Aucune | Oui (intégré) | Oui (jusqu’à 10 000 euros) | Tout profil voulant la banque en ligne la plus complète |

| Fortuneo Avis sur Fortuneo | Fosfo sans condition / Gold dès 1 800 euros/mois | Aucune | Oui (intégré) | Oui | Voyageurs fréquents et investisseurs en bourse |

| N26 Avis sur N26 | Standard sans condition | Aucune | Oui (via Upvest, intégré) | Non | Profil 100% mobile, voyageurs avec Go ou Metal |

Le principal avantage de Hello bank! reste son accès aux agences BNP Paribas. C’est un service qu’aucune autre grande banque en ligne ne propose à cette échelle. En contrepartie, certaines fonctionnalités d’investissement ne sont pas intégrées directement à l’application bancaire et reposent sur des partenaires externes.

Hello bank! a clairement choisi son camp : privilégier les services bancaires traditionnels plutôt que de chercher à devenir une super-app financière.

Hello bank! est-il adapté à votre profil ?

Nous envisagerions Hello bank! avant tout pour son positionnement unique entre banque en ligne et banque traditionnelle. Pour un actif percevant au moins 1 000 euros de revenus mensuels, l’offre Hello Prime présente un intérêt réel : elle permet de bénéficier d’une carte Visa Premier avec assurances voyage, sans frais de tenue de compte, tout en conservant l’accès au réseau d’agences BNP Paribas. Cette combinaison reste rare sur le marché et répond à un besoin que les banques 100 % digitales couvrent rarement : pouvoir effectuer un dépôt d’espèces, remettre un chèque ou échanger avec un conseiller en agence lorsque la situation l’exige.

Hello bank! convient surtout à ceux qui veulent profiter des tarifs d’une banque en ligne sans renoncer complètement au contact humain. La possibilité de disposer d’un découvert autorisé et d’un accompagnement physique constitue également un avantage pour les profils qui souhaitent conserver une certaine flexibilité bancaire.

En revanche, nous serions plus réservés pour les investisseurs réguliers. L’accès au PEA et au compte-titres via Bourse Direct implique l’utilisation d’une interface distincte de l’application Hello bank!, ce qui rend l’expérience moins fluide que chez certaines concurrentes qui centralisent les services bancaires et d’investissement dans un seul environnement. De la même manière, les voyageurs fréquents utilisant l’offre Hello One trouveront parfois des solutions plus adaptées ailleurs, notamment pour les retraits hors zone euro.