Notre classement des meilleures assurances-vie en gestion pilotée

- Yomoni : meilleure gestion pilotée 100 % ETF accessible dès 1 000 € avec +11,1 % de performance pour le portefeuille P10 en 2025

- Mon Petit Placement : meilleure assurance-vie en gestion pilotée avec des rendements constatés en 2025 (portefeuille Ambitieux +15,58 %, portefeuille Intrépide +20,41 %)

- Nalo : meilleure gestion pilotée sur-mesure et multiprojets, accessible dès 1 000 €, avec un accompagnement 360° personnalisé.

- Linxea Spirit 2 : meilleure assurance-vie avec des frais parmi les plus bas du marché (0,50 %), plus de 700 supports d’investissement, avec la gestion Yomoni intégrée

- Cashbee : contrat d’assurance-vie en gestion pilotée enrichi avec des SCPI, du private equity et de l’art, associé au fonds euros Netissima à 3,00 % avec bonification active

- Goodvest : meilleure assurance vie en gestion pilotée pour son orientation 100 % ISR et ses placements thématiques

- Meilleurtaux allocation vie : une gestion portée par le comité Fiorentino et Generali, accessible dès 500 €

- Placement Direct Vie : meilleure assurance-vie avec plus de 1 300 supports d’investissement

gérée par SwissLife Banque Privée - Indexa Capital : meilleure assurance-vie gestion pilotée pour l’optimisation fiscale et successorale

Vous cherchez une solution d’épargne performante et alignée sur vos objectifs ? L’assurance-vie en gestion pilotée est peut-être ce qu’il vous faut. Cette formule, de plus en plus plébiscitée, permet aux épargnants de confier la gestion de leurs placements à des experts. Mais face à la multitude d’acteurs proposant ce service, comment identifier celui qui gérera au mieux votre contrat ? Voici une analyse des meilleures options disponibles pour vous guider dans votre décision.

🥇Yomoni : une gestion pilotée basée sur les ETF

Yomoni est une FinTech française qui vise à démocratiser et à rendre accessible la gestion pilotée à tous les profils d’épargnants. Elle propose un contrat d’assurance-vie multisupport géré par des experts en fonction de votre profil de risque, si vous choisissez la gestion sous mandat.

Avec son approche centrée sur les ETF (trackers), Yomoni offre une gestion moderne adaptée au profil de risque déterminé lors de la souscription. Le contrat d’assurance-vie est accessible à partir de 1 000 euros avec des frais de gestion de 1,6 % par an. De plus, aucuns frais de transaction, d’entrée, de sortie ou d’arbitrage ne sont exigés.

Outre l’assurance-vie, Yomoni propose également des placements en gestion sous mandat tels que le PEA, le PER et le compte-titres.

👉 Consultez notre avis complet sur Yomoni pour plus d’informations.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Orientation | 100 % ETF (trackers) et fonds en euros |

| Versement minimum | 1 000 € |

| Frais de gestion | 0,9 % à 1,60 %/an selon profil (P2 : 0,9 % , P3 : 1,0 %, P5 : 1,4 %, P6-P10 : 1,6 %) Frais assureur + mandat Yomoni + ETF inclus |

| Frais d’entrée | 0 % |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances 2025 (nettes de frais) | P10 +11,1 %, P6 +6,0 %, P2 +3,8 % Cumulées depuis lancement (2015) : P10 +145,8 %, P6 +50,2 %, P2 +32,7 % Annualisées depuis lancement : P10 +8,8 %/an , P6 +3,9 %/an |

- Gestion 100 % ETF

- Versement initial de 1 000 €, accessible à un large public

- Frais de gestion les plus bas du marché

- 10 profils d’investissement, du prudent au dynamique

- Offre une fiscalité avantageuse

- Plateforme intuitive pour le suivi et la gestion des investissements

- Transparence et communication régulière sur les performances et les allocations

- Contrat régulièrement cité dans les classements spécialisés

- Pas de gestion multi-projets

- Offre limitée en fonds euros

- Performance variable selon les profils

- L’exposition aux actifs immobiliers est restreinte

- Service client perfectible

🥈Mon Petit Placement : une approche thématique de la gestion pilotée

Mon Petit Placement propose une assurance-vie accessible dès 300 € avec une gestion pilotée thématique. La plateforme collabore avec Generali, Apicil et La France Mutualiste. Depuis mai 2025, Malakoff Humanis (un des leaders de la protection sociale en France) est actionnaire majoritaire (65 % du capital), renforçant les moyens financiers de l’entreprise. La plateforme compte plus de 25 000 clients, 200 000 utilisateurs et gère près de 200 millions € d’encours.

Les frais de gestion s’élèvent à 0,75 %, avec une commission basée sur la performance, une partie de la rémunération dépend également de la performance réalisée. La fintech propose quatre profils d’investissement adaptés à différents objectifs : Plan B, Ambitieux, Intrépide et Immobilier.

Un accompagnement personnalisé est assuré par de vrais conseillers disponibles 7/7 pour guider les investisseurs. La plateforme propose une expérience 100 % digitale avec une application mobile intuitive pour suivre ses investissements en temps réel. Les versements sont totalement libres en montant et en fréquence après l’investissement initial.

👉 Lisez notre avis sur Mon Petit Placement pour découvrir toutes ses offres.

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Orientation | Multisupport (fonds euros et unités de compte) |

| Versement minimum | 300 € |

| Frais de gestion | 0,75 % Commission sur performance entre 5 % et 20 % selon le portefeuille |

| Frais d’entrée | 0 % (hors portefeuilles spécifiques comme Immobilier, Anti-Inflation et Sérénité) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances réelles 2025 (nettes de frais de gestion) | Plan B (fonds euros) : +3,50 % (2025) · +3,60 % (2024) · +3,70 % (2023) Ambitieux : +15,58 % (2025) · +8,57 % (2024) · +14,01 % (2023) Intrépide : +20,41 % (2025) · +7,16 % (2024) · +12,60 % (2023) Annualisé depuis lancement Intrépide : +11,83 %/an (2018→2025) |

- Accessibilité avec un investissement initial de 300 €

- Partenariat avec des assureurs de renom (Generali, Apicil, La France Mutualiste)

- Aucuns frais d’entrée/sortie sur la majorité des portefeuilles

- Présence d’un accompagnement humain disponible 7j/7

- Processus de souscription 100 % digital

- Versements libres sans plafond de montant

- Application mobile intuitive et moderne

- Diversité des profils d’investissement (Plan B, Ambitieux, Intrépide, Immobilier)

- Interface simple à prendre en main

- Nombre limité de supports d’investissement comparé aux banques traditionnelles

- Risque de perte en capital sur les unités de compte

🥉Nalo : la gestion pilotée personnalisée par projet

Principal concurrent de Yomoni, Nalo propose une offre similaire, mais se distingue par sa gestion pilotée axée sur la personnalisation. En effet, contrairement à une gestion standardisée avec des profils prédéfinis, elle permet à chaque investisseur de définir des projets spécifiques avec des allocations adaptées. Les clients peuvent ainsi gérer plusieurs projets au sein d’un même contrat, avec une sécurisation progressive de leurs placements.

Nalo utilise principalement des ETF pour réduire les coûts liés aux supports d’investissement. Les frais de gestion sont de 1,65 % par an, tout compris, avec un minimum de 500 € d’investissement. La Fintech propose également une approche écoresponsable pour les investisseurs sensibles aux enjeux ESG.

👉 Vous pouvez lire notre avis sur Nalo pour découvrir ses offres de produits.

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Orientation | Gestion pilotée avec une prédominance d’ETF et possibilité d’option écoresponsable (Nalo Vert) |

| Frais d’ouverture de contrat | 1 000 € (Nalo Patrimoine) 500 € (Nalo Flex) |

| Frais de gestion | Jusqu’à 1,65 % par an, tout compris |

| Frais d’entrée | 0 % |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances sur 5 ans | Classique P10 (100 % actions) : +7,0 % P6 (60 % actions) : +2,5 % P2 (20 % actions) : +0,5 % Cumulé 8 ans P10 Classique : +86,4 % |

- Personnalisation des investissements

- Emploi majoritaire d’ETF (trackers)

- Absence de frais d’entrée et d’arbitrage

- Investissement dans des placements respectueux des critères ESG

- Ajustement automatique de la répartition des actifs en fonction de l’horizon de placement

- Frais compétitifs

- Gestion pilotée régulièrement mise en avant dans la presse spécialisée

- Versement initial de 1 000 €

- Absence d’application mobile dédiée

- Offre immobilière limitée

- Limitation dans les investissements immobiliers

- Complexité pour les débutants

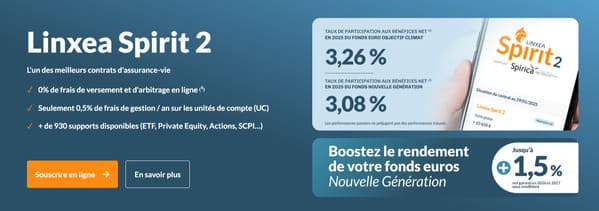

Linxea Spirit 2 : un contrat riche en supports avec des frais réduits

Le contrat Linxea Spirit 2 de Linxea est accessible dès 500 euros d’investissement initial avec des versements libres possibles dès 100 euros. La plateforme se distingue par des frais parmi les plus bas du marché avec 0,5 % de frais de gestion annuels sur les unités de compte. Vous pouvez choisir entre deux modes de gestion pilotée : l’une axée sur les actions, l’autre sur les ETF.

La plateforme propose plus de 700 supports d’investissement, dont 170 fonds labellisés et 40 supports immobiliers pour diversifier les investissements. Vous avez le choix entre deux options de gestion pilotée : OTEA Capital et Yomoni. En 2025, le profil OTEA Agressif a atteint +3,69 % et +9,72 % pour le profil offensif de Yomoni.

Linxea propose aussi le contrat d’assurance-vie Linxea Avenir 2 en gestion libre et/ou pilotée.

👉 Vous pouvez lire notre avis sur Linxea et ses différents produits.

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Orientation | 700 supports incluant OPCVM, SCPI, ETF, actions, fonds ISR |

| Frais d’ouverture de contrat | 500 € |

| Frais de gestion | 0,5 % par an sur les unités de compte 2 % maximum sur les fonds euros |

| Frais d’entrée | 0 % |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances | Défensif : +2,89 % en 2025 ·+4,25 % en 2024 · +4,61 % en 2023 Équilibré : +4,54 % en 2025 · +6,69 % en 2024 · +7,74 % en 2023 Dynamique : +4,56 % en 2025 · +9,51 % en 2024 · +10,08 % en 2023 Agressif : +3,69 % en 2025 · +12,77 % en 2024 · +12,13 % en 2023 Gestion Yomoni (profil Offensif) : +9,72 % en 2025 · +19,71 % en 2024 · +16,54 % en 2023 |

- Contrat accessible dès 500 €

- Frais de gestion des unités de compte à seulement 0,5 % par an

- Aucuns frais d’entrée ni de frais d’arbitrage

- Plus de 700 supports disponibles

- Gestion pilotée flexible en collaboration avec Yomoni

- Rendements intéressants sur le fonds en euros

- Interface claire

- Manque de personnalisation dans la gestion pilotée classique

- Impossibilité de gérer directement depuis l’espace client

- Limitation dans les investissements immobiliers

- Complexité pour les débutants

Cashbee : une gestion pilotée orientée thématiques d’investissement

Cashbee propose une assurance-vie en gestion pilotée accessible dès 1 000 € de versement initial. La fintech propose une gestion pilotée avec des frais de 1 % tout compris (0,75 % de frais de gestion + 0,25 % de frais de gestion pilotée). Vous pouvez personnaliser votre portefeuille selon quatre thématiques d’investissement : Climat, Tech, Inclusion sociale et Impact global.

La plateforme se distingue par son orientation marquée vers les fonds ISR avec 70 % des investissements placés sur des supports ISR labellisés. Un bonus de bienvenue de 100 euros est offert pour tout investissement initial supérieur à 5 000 euros maintenu un an. Cashbee garantit des rachats traités sous 72 heures et n’applique aucuns frais d’entrée, de sortie ou d’arbitrage.

La plateforme permet aux épargnants de suivre facilement leurs investissements via une application mobile dédiée au suivi des placements et propose un simulateur de rendement pour se projeter.

👉 Découvrez notre avis complet sur Cashbee.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Offres de bienvenue | 100 € offerts pour tout versement supérieur ou égal à 5 000 € |

| Offres | ETF, fonds euros Netissima (3 % 2025), SCPI, PE, produits structurés 5 thématiques (Général, Climat, Inclusion, Tech, Impact) |

| Versement minimum | 1 000 € |

| Frais de gestion | 0,75 % gestion libre |

| Frais d’entrée | 0 % |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances | Gestion pilotée thématique Tech : +7,94 % (2024) Actions Thématiques Tech & IA : +9,36 % (2025) Actions Régionales Europe : +20,67 % (2025) Actions Régionales US : +2,79 % (2025) Fonds Monétaire (ISR) : +2,51 % (2025) Fonds euros Netissima : 3,00 % net 2025 (sans bonification) 4,50 % net avec bonification |

- Accessible à un large éventail d’investisseurs

- Aucuns frais de versement, de sortie ou d’arbitrage

- Frais de gestion compétitifs

- Gestion pilotée par des experts

- Accès rapide aux fonds

- 70 % des fonds orientés vers des investissements socialement responsables (ISR)

- Rendements potentiellement faibles

- Dépendance à la performance des unités de compte

- Pas d’exonération fiscale sur les intérêts

- Offre immobilière limitée

Goodvest : une gestion pilotée centrée sur l’investissement responsable

Spécialisée dans l’investissement responsable, Goodvest propose une assurance-vie en gestion pilotée accessible dès 500 € d’investissement. La FinTech dispose d’une sélection de fonds répondant à ses critères environnementaux. Des experts se chargent de composer pour vous un portefeuille d’investissement adapté à votre profil et à vos objectifs.

La fintech applique des frais de gestion de 1,5 % à 1,8 % par an, tout compris. Goodvest utilise principalement des ETF pour optimiser les performances et réduire les coûts. Les clients peuvent consulter des indicateurs relatifs à l’impact environnemental du portefeuille grâce à un tableau de bord détaillé.

👉 N’hésitez pas à lire notre avis complet sur Goodvest pour tout savoir.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Orientation | Gestion pilotée écoresponsable avec une sélection de fonds labellisés ISR, Greenfin et Finansol |

| Frais d’ouverture de contrat | 500 € |

| Frais de gestion | 1,5 % à 1,8 %/an tout compris |

| Frais d’entrée | 0 % |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances | Audacieux (95 % actions) : +1,13 % (2025), +5,67 % (2024),+12,77 % (2023) Ambitieux (75 % actions) : +0,25 % (2025), +4,08 % (2024),+11,54 % (2023) Volontaire (60 % actions) : +0,30 % (2025),+3,21 % (2024),+8,99 % (2023) Modéré (40 % actions) : +0,16 % (2025),+2,49 % (2024),+7,46 % (2023) Prudent (25 % actions) : +0,06 % (2025),+1,87 % (2024) ,+6,38 % (2023) |

- Accessibilité avec un investissement initial modéré de 500 €

- Investissement 100 % responsable et transparent

- Portefeuille d’investissement sur mesure selon les convictions ESG

- Utilisation d’ETF pour la diversification et la réduction des frais

- Gestion pilotée personnalisée assurée par une équipe d’experts

- Absence de frais d’entrée et d’arbitrage

- Interface utilisateur intuitive

- Suivi de l’impact environnemental des investissements

- Accompagnement par des conseillers dédiés

- Reporting détaillé sur la performance extra-financière

- Absence de fonds en euros

- Nombre de fonds disponibles plus restreints que les acteurs traditionnels

- Dépendance à Generali

- Historique de performances limité

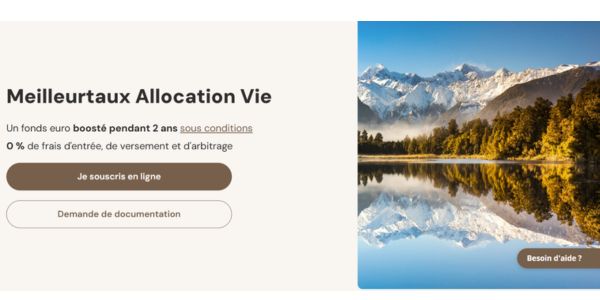

Meilleurtaux Allocation Vie : l’expertise de Marc Fiorentino au service de votre épargne

Le contrat d’assurance-vie Meilleurtaux Allocation Vie, assuré par Generali Vie, est accessible dès 500 € d’investissement en gestion pilotée. Les frais de gestion s’élèvent à 0,6 % par an sur les unités de compte, avec 0,75 % des frais de gestion des fonds en euros. Ce contrat offre quatre profils de gestion (prudent, équilibré, dynamique, offensif), permettant une personnalisation selon le profil de risque de l’investisseur.

La gestion est assurée par un comité stratégique dirigé par Marc Fiorentino.Elle intègre diverses classes d’actifs telles que les actions, les obligations, les matières premières, l’immobilier et le private equity.

👉 Consultez notre avis sur meilleurtaux.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Versement initial minimum | 500 € |

| Versements libres minimum | 300 € |

| Versements programmés minimum | 50 €/mois |

| Supports disponibles | 680 avec plus de 160 fonds labellisés ISR Titres vifs ETF FCPRSCI OPCI |

| Fonds en euros | Netissima |

| Mode de gestion | Libre pilotée (3 profils) et mixte |

| Frais d’entrée | 0 % |

| Frais de gestion UC | 0,60 % |

| Frais de gestion fonds euros | 0,75 % |

| Frais de gestion pilotée | 0,4 % à 0,5 % |

| Rendements fonds en euro en 2025 | 3 % |

- Assurance par Generali, un groupe solide financièrement

- Frais très compétitifs : 0 % d’entrée/arbitrage, 0,6 % max sur UC

- Fonds en euros Netissima performant

- Gestion pilotée professionnelle

- Rendement de la SCPI non garanti

- Absence de conseillers humains dédiés

- Choix de supports limité comparé à celui des concurrents

Placement Direct Vie : une gestion pilotée axée sur les unités de compte

L’assurance-vie en gestion pilotée de Placement Direct Vie permet aux investisseurs de confier la gestion de leur épargne à des équipes de SwissLife Banque Privée. Accessible dès 1 000 €, ce contrat applique 0 % de frais sur les versements et les arbitrages, ainsi que 0,5 % de frais de gestion sur les unités de compte majorés de 0,4 % pour l’allocation déléguée.

Vous pouvez choisir parmi neuf profils d’allocation, allant de prudent à offensif, adaptés à votre appétence au risque et à vos objectifs financiers. SwissLife Banque sélectionne les supports d’investissement en fonction des conditions du marché. Vous pouvez effectuer des rachats quand vous le souhaitez dans le respect du cadre fiscal.

👉 Lisez notre avis d’expert sur Placement Direct Vie et ses offres.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Orientation | Multisupport (fonds euros et unités de compte) |

| Versement minimum | 300 € |

| Frais de gestion | 0,5 % par an sur unités de compte (+0,4 % pour gestion déléguée), 0,6 % sur fonds en euros |

| Frais d’entrée | 0 % (hors portefeuilles spécifiques comme Immobilier, Anti-Inflation et Sérénité) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances sur 3 ans | Prudent Niveau 3 : 10,5% Équilibré Niveau 3 : 18,8% Dynamique Niveau 2 : 24% Offensif : 27,9% |

| Performance fonds euros 2025 | 3,45 % |

- Flexibilité d’investissement (Plus de 1 300 supports)

- Frais très compétitifs

- Gestion déléguée assurée par des experts

- Rééquilibrages automatiques de l’allocation

- Rendements en fonds euros de 3,45 % en 2025

- Accès facile aux fonds à tout moment

- Pas de personnalisation poussée dans la gestion

- Un peu complexe pour les néophytes

Indexa Capital : une assurance-vie à frais réduits

Indexa Capital propose une assurance-vie en gestion pilotée accessible dès 500 euros. La plateforme se distingue par des frais compétitifs, avec un coût total moyen de 0,81 % par an (0,67 % de commission de gestion et 0,14 % de frais moyens des fonds indexés.). L’investissement s’effectue sur une allocation de fonds indiciels diversifiée à l’international, avec des rééquilibrages automatiques.

Indexa Capital se positionne comme un gestionnaire automatisé indépendant qui place la transparence et la confiance au cœur de son offre. Avec plus de 2,8 milliards d’euros d’encours et 90 000 clients en Europe, Indexa Capital est présent sur le marché depuis 2015. Le contrat proposé est assuré par Spirica, filiale de Crédit Agricole Assurances.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Orientation | Gestion pilotée avec fonds indexés (ETF) et diversification mondiale adaptée au profil investisseur |

| Versement minimum | 500 € |

| Frais de gestion | 0,81 % par an en moyenne (0,67 % frais de gestion + 0,14 % frais moyens des fonds indexés) |

| Frais d’entrée | 0 % (hors portefeuilles spécifiques comme Immobilier, Anti-Inflation et Sérénité) |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Performances | + 25,9 % de rentabilité cumulée moyenne en 4 ans |

- Frais très compétitifs avec un coût total moyen de 0,81 % par an

- Contrat accessible dès 500 €

- Gestion automatisée et diversifiée sur des fonds indiciels internationaux

- Rééquilibrages automatiques de l’allocation

- Service transparent, sans frais cachés

- Plateforme en ligne intuitive pour suivre ses investissements

- Absence de fonds en euros

- Choix limité de supports

- Pas de possibilité de personnalisation du portefeuille

- Pas de conseillers humains dédiés, uniquement en ligne

Tableau comparatif des meilleures assurance-vie

Courtier | Offres | Assureurs | Frais sur versement | Ticket d’entrée | Frais de gestion annuels | Orientation portefeuille | Nombre de profils |

Suravenir | 0 % | 1 000 € | 1,60 % par an (0,60 % assureur + 0,70 % Yomoni + 0,30 % ETF) |

| 10 | ||

Apicil | 0 % | 300 € | 0,75 % et commission sur performance |

| 4 | ||

Generali | 0 % | 500 € | 1,65 % par an (0,85 % assureur + 0,55 % Nalo + 0,25 % ETF) |

| 101 (4 thématiques x 101 allocations) | ||

Spirica | 0 % | 500 € | 0,50% par an sur les unités de compte |

| 4 (gestion pilotée) | ||

Generali | 0 % | 1 000 € | 1 % (0,75 % de frais de gestion + 0,25 %) |

| 5 | ||

Spirica | 0 % | 500 € | 1,80 % par an (0,85 % assureur + 0,75 % Goodvest + 0,20 % ETF) | Fonds labellisés ISR | 5 | ||

Generali | 0 % | 500 € | 0,6 % sur unités de compte |

| 4 | ||

SwissLife | 0 % | 1 000 € | 0,5 %, majorés de 0,4 % |

| 4 | ||

Spirica | 0 % | 500 € | 0,81 % par an en moyenne (0,67 % frais de gestion + 0,14 % frais moyens des fonds indexés) |

| 5 |

Yomoni, Nalo et Mon Petit Placement : comment choisir entre les leaders ?

Ces trois acteurs dominent le marché de la gestion pilotée en assurance-vie et nos lecteurs nous posent souvent la question : entre Yomoni, Nalo et Mon Petit Placement, qui choisir ? Notre réponse dépend de votre profil.

Yomoni peut convenir aux investisseurs qui recherchent une gestion pilotée largement basée sur les ETF et une expérience entièrement digitalisée. Le profil P10 affiche une performance de +11,1 % en 2025 et le contrat fait partie des acteurs les plus établis du marché avec plus de 80 000 clients.

Choisissez Nalo si vous souhaitez financer plusieurs projets en parallèle (retraite, études des enfants ou projet immobilier) au sein d’un seul contrat. Sa gestion multiprojets avec sécurisation progressive automatique constitue une approche unique sur le marché. Le contrat est accessible dès 1 000 € avec des frais tout compris de 1,65 %.

Choisissez Mon Petit Placement si vous recherchez des portefeuilles thématiques affichant parmi les meilleures performances du comparatif en 2025 : +20,41 % pour le profil Intrépide et +15,58 % pour le profil Ambitieux, nets de frais de gestion. Accessible dès 300 €, le service inclut un accompagnement humain 7j/7. La commission de performance, prélevée uniquement sur les gains réalisés, permet d’aligner les intérêts du gestionnaire avec les vôtres.

💡 Avis de la rédaction : en 2025, Mon Petit Placement a surperformé ses concurrents sur les profils dynamiques, mais sur 10 ans, Yomoni reste le gestionnaire le plus régulier. Pour un horizon long terme et une exposition forte aux marchés, nous combinons les deux approches : Yomoni comme solution de gestion pilotée principale et MPP pour une dose de thématique.

Gestion pilotée dans l’assurance-vie : l’art de déléguer la gestion de vos investissements à des pros

La gestion pilotée en assurance-vie permet de confier ses investissements à des experts financiers qui gèrent activement le portefeuille. Les gestionnaires professionnels adaptent l’allocation des actifs selon les conditions du marché et le profil de risque choisi par l’épargnant. Contrairement à la gestion libre, l’assuré n’a pas à effectuer lui-même les arbitrages entre les différents supports.

Les sociétés de gestion s’appuient sur des algorithmes sophistiqués et leur expertise pour optimiser le rendement et maîtriser les risques. Le souscripteur choisit généralement parmi plusieurs profils d’investissement, du plus prudent au plus dynamique, selon ses objectifs personnels.

Les différents profils d’investisseurs dans la gestion pilotée

La gestion pilotée propose généralement trois à cinq profils d’investissement adaptés aux différents objectifs et à la tolérance au risque.

- Le profil «prudent» : privilégie la sécurité avec une forte proportion de fonds en euros et peu d’actions risquées.

- Le profil « équilibré» : il répartit les investissements de manière homogène entre les placements sécurisés et les actifs plus dynamiques comme les actions

- Le profil «dynamique» : mise davantage sur les marchés actions pour viser une meilleure performance à long terme.

- Le profil «offensif» : composé majoritairement d’actions internationales pour maximiser le potentiel de gains

Pourquoi opter pour la gestion pilotée ?

Dynamiser son épargne à long terme

La gestion pilotée permet d’optimiser le potentiel de rendement de votre épargne grâce à une diversification réfléchie des placements. Les conseillers financiers ajustent régulièrement la répartition des actifs pour saisir les meilleures opportunités de marché au fil du temps. Cette approche active de l’investissement vise à générer une performance supérieure à celle des fonds en euros classiques. Elle vous permet de lisser les variations des marchés financiers et de profiter pleinement du potentiel de croissance à long terme.

Simplification de la gestion des investissements

La gestion pilotée vous libère des contraintes liées au suivi quotidien et aux décisions d’investissement complexes sur les marchés. Les arbitrages entre les différents supports sont réalisés automatiquement par les experts selon l’évolution des marchés financiers. Vous n’aurez plus besoin de suivre l’actualité économique ni de gérer les rééquilibrages de votre portefeuille régulièrement. Et cette délégation de la gestion vous permet de gagner du temps et de bénéficier par la même occasion d’une gestion professionnelle de votre épargne.

Accès à des experts en gestion d’actifs

La gestion pilotée donne accès à l’expertise de sociétés de gestion reconnues qui disposent d’équipes d’analystes qualifiés. Les gestionnaires s’appuient sur des outils sophistiqués d’analyse et de suivi pour optimiser les allocations d’actifs en permanence. Leur connaissance approfondie des marchés financiers permet d’identifier les meilleures opportunités d’investissement selon les cycles économiques. Vous bénéficiez ainsi à moindre coût d’une gestion professionnelle habituellement réservée aux grands investisseurs institutionnels.

Les frais de gestion dans l’assurance-vie en gestion pilotée

La gestion pilotée entraîne des frais supplémentaires par rapport à la gestion libre, en contrepartie de l’expertise apportée par les gestionnaires. Ces frais peuvent significativement réduire le rendement global de l’investissement sur le long terme, particulièrement dans un contexte de faibles taux. Par exemple, des frais de 1 % par an peuvent diminuer significativement le capital accumulé sur le long terme.

Voici les principaux frais à connaître dans une assurance-vie en gestion pilotée :

- Frais d’entrée : prélevés lors de la souscription du contrat.

- Frais de gestion : facturés annuellement sur l’encours du contrat.

- Frais de sortie : appliqués lors du rachat total ou partiel du contrat.

- Frais d’arbitrage : facturés lors des changements de supports d’investissement.

- Frais de mandat : spécifiques à la gestion pilotée, ils rémunèrent le gestionnaire

Notre processus de sélection des meilleures gestions pilotées

Notre processus de sélection des meilleures gestions pilotées repose sur une analyse approfondie de plusieurs critères clés :

L’analyse des performances

Nous avons étudié la performance de chaque société de gestion sur différentes périodes pour évaluer la constance des résultats dans le temps. Concrètement, nous avons sélectionné uniquement les gestionnaires qui ont démontré leur capacité à générer des performances régulières dans différentes conditions de marché. Nous avons également analysé la volatilité des rendements pour vérifier l’adéquation avec les profils de risque annoncés.

La structure des frais

Les frais représentent un élément déterminant, car ils impactent directement le rendement final de l’investissement. Nous avons privilégié dans notre classement les contrats présentant les caractéristiques suivantes :

- Frais de gestion concurrentiels ;

- Peu ou pas de frais d’entrée ;

- Les options à frais réduits comme les ETF.

La diversité des supports d’investissement

Nous nous sommes basés sur l’offre de supports proposée par chaque acteur de notre sélection. Ce critère clé reflète la capacité du gestionnaire à diversifier efficacement les portefeuilles. L’accès à différentes classes d’actifs (actions, obligations, immobilier) permet une meilleure répartition des risques. La présence d’ETF à faibles coûts est particulièrement valorisée dans notre évaluation des contrats.

Les critères ESG et durabilité

Nous valorisons les acteurs responsables qui intègrent des critères ISR, en phase avec les attentes croissantes des investisseurs pour une finance durable. En effet, la capacité à proposer des options d’investissement responsable tout en maintenant la performance est un critère d’évaluation que nous avons particulièrement pris en compte.