Green-Got avis

Notre avis en résumé sur Green-Got

Green-Got est un établissement financier orienté vers l’investissement durable. Son modèle repose sur le financement exclusif de projets liés à la transition écologique, en excluant tout investissement dans les énergies fossiles.

L’offre se décline en plusieurs options : comptes individuels, communs et professionnels, avec des tarifs débutant à 6,90 € par mois. La plateforme permet également d’accéder à des solutions d’épargne et d’investissement (assurance-vie, PER, fonds dédiés), accessibles dès 500 € et basées sur des critères environnementaux stricts pour orienter les capitaux vers des activités à faible impact carbone.

L’essentiel à retenir sur Green-Got

| Caractéristiques | |

|---|---|

| 🌐 Site Web | |

| 📅Année de création | 2020 |

| 🏢 Siège social | Neuilly-sur-Seine, France |

| 🎁 Offres disponibles | Compte courant Compte commun Compte micro-entreprise Assurance-vie PER Compte Pro (bientôt disponible) |

| 👨🦰👨🦰Nombre d’employés | +50 |

Green-Got est une néobanque engagée, créée par Maud Caillaux, Andréa Ganovelli et Fabien Huet. Son ambition est de permettre à chacun de savoir où va réellement son argent et de l’orienter uniquement vers des projets qui soutiennent la transition écologique. Ses premières levées de fonds lui permettent d’étendre ses services en Belgique dès 2023 et de proposer des comptes pour professionnels et indépendants.

En 2025, Green-Got a franchi plusieurs jalons : 135 millions d’euros collectés, dont 56 millions activement investis dans la transition écologique et 1 million d’euros reversés à des associations partenaires. Le cap du milliard d’euros de transactions cumulées a été atteint en 2024. La FinTech traite désormais plus de 100 millions d’euros de transactions par mois. Green-Got a également créé sa propre Fondation pour financer des projets écologiques hors du périmètre financier classique.

La FinTech a obtenu les labels B-Corp et DNV, deux certifications exigeantes qui attestent de la qualité de sa gouvernance, de son action environnementale et de sa transparence.

Côté impact, les financements de Green-Got sont 100 % dédiés à des projets écologiques :

- Dépollution des mers et des rivières ;

- Protection de la biodiversité en Asie du Sud-Est ;

- Préservation de la forêt amazonienne

- Achat de terre pour jeunes agriculteurs pratiquant l’agroécologie ;

- Reboisement d’espaces naturels en France.

À qui s’adresse Green-Got ?

Cette banque verte peut convenir aux personnes qui souhaitent mieux comprendre l’utilisation de leur épargne et privilégier des placements orientés vers la transition écologique. L’établissement propose un compte courant avec IBAN français, une gestion entièrement en ligne ainsi que des solutions d’investissement responsables, notamment une assurance-vie et un PER accessibles à partir de 500 €.

Les voyageurs peuvent également apprécier l’absence de frais de paiement à l’étranger. Une offre professionnelle est par ailleurs disponible pour les indépendants et auto-entrepreneurs à la recherche d’une solution bancaire alignée sur ces valeurs. En revanche, Green-Got ne conviendra pas à tous les profils. Il n’est pas possible d’encaisser des espèces ou des chèques, aucun découvert autorisé n’est proposé et la banque ne dispose pas d’agences physiques.

Les investisseurs recherchant un PEA ou un compte-titres devront également se tourner vers d’autres établissements. De plus, les cartes fonctionnent à autorisation systématique, ce qui empêche toute dépense supérieure au solde disponible.

Green-Got est-elle une banque ou une néobanque ?

Green-Got n’est ni une banque en ligne ni une néobanque au sens strict. Elle se présente plutôt comme un agent prestataire de services de paiement avec une licence bancaire déposée en janvier 2024 auprès de l’ACPR. Green-Got peut uniquement offrir une palette limitée de services bancaires, mais ne gère pas directement votre épargne. Elle est enregistrée auprès de l’ORIAS en tant que courtier d’assurance ou de réassurance (numéro 21000544).

Les fonds déposés sont cantonnés au Crédit Mutuel Arkéa, un établissement reconnu par l’ONG Reclaim Finance pour son engagement environnemental. La FinTech précise également qu’Arkéa n’a aucun droit d’usage sur ces dépôts et ne peut donc pas les investir.

- Une démarche environnementale documentée et transparente

- De nombreux projets écologiques financés

- Transparence sur l’impact des investissements

- 0 % de frais à l’étranger

- Offre de compte personnel, compte commun et compte micro-entreprise

- IBAN français

- Cartes bancaires bois ou PVC recyclé

- Fiscalité avantageuse avec l’assurance-vie

- Une épargne pouvant viser un rendement supérieur à celui du Livret A

- Assurances et protection avec le compte Premium

- Fonds cantonnés et protégés chez le Crédit Mutuel Arkéa

- Application simple, intuitive avec un calculateur de CO₂e intégré

- Pas de services bancaires à l’ancienne : espèces ou chèques

- Carte en bois un peu fragile

- Pas encore d’offre dédiée aux PME et sociétés

L’offre bancaire de Green-Got

Compte personnel

Le compte personnel Green-Got est une offre qui combine gestion quotidienne et orientation environnementale. Disponible en version Essentiel à 6,90 €/mois ou Premium à 10,90 €/mois, il vous donne accès à toutes les fonctionnalités indispensables : solde en temps réel, paiements mobiles, 0 % de frais à l’étranger, IBAN français et tirelires illimitées pour vos projets.

Vous avez le choix entre une carte en bois de cerisier ou en PVC recyclé. L’application va plus loin avec un calculateur de CO₂e pour visualiser l’empreinte carbone estimée de vos dépenses.

Compte commun

Avec le compte commun Green-Got, vous pouvez gérer un budget commun tout en conservant l’approche environnementale de Green-Got. Disponible en version Essentiel à 8,90 €/mois ou Premium à 12,90 €/mois, il reprend toutes les fonctionnalités du compte individuel : solde en temps réel, paiements mobiles, 0 % de frais à l’étranger, IBAN français et tirelires illimitées.

La gestion partagée devient simple : suivi des dépenses en commun, tirelires collectives et calculateur de CO₂e pour mesurer ensemble l’impact de vos achats. Chaque co-titulaire dispose de sa carte Mastercard en bois de cerisier ou en PVC recyclé.

Compte micro-entreprise

Green-Got propose également une offre dédiée aux indépendants et auto-entrepreneurs. Pour 6 € HT/mois, vous profitez d’un IBAN français accepté partout, d’un suivi en temps réel de vos dépenses et de tirelires illimitées pour anticiper vos charges (TVA, URSSAF…). Les paiements à l’étranger sont gratuits et la carte Mastercard, en bois de cerisier ou en PVC recyclé, allie démarche écologique.

Avec l’appli, vous gérez vos finances pro simplement, tout en suivant l’empreinte carbone de vos dépenses grâce au calculateur de CO₂e. Des outils d’aide à la comptabilité sont intégrés pour vous accompagner dans la gestion de votre budget.

Les cartes bancaires Green-Got

Produites en Autriche par un fournisseur certifié Mastercard, les cartes bancaires Green-Got sont disponibles en bois naturel de cerisier ou en PVC recyclé, reflétant l’engagement écologique de la FinTech. Chaque paiement génère des commissions systématiquement réinvesties dans des projets liés à la transition environnementale.

Adossées à un IBAN français et acceptées dans le monde entier, ces cartes à débit immédiat présentent des plafonds confortables jusqu’à 15 000 € de paiements mensuels et 1 500 € de retraits. La gestion des cartes s’effectue depuis l’application mobile avec suivi en temps réel, catégorisation automatique, épargne automatique et arrondi pour les dons.

Toutes les cartes permettent les paiements sans frais hors UE, sont compatibles avec Apple Pay et Google Pay, incluent le sans contact et offrent désormais une carte virtuelle. Les retraits sont facturés 2 € en dehors de l’UE, et aucun dépôt d’espèces n’est possible.

Avis de la rédaction sur l’offre bancaire de Green-Got

Dans l’ensemble, l’offre apparaît relativement complète pour une fintech de cette taille. On retrouve les basiques qu’on attend : suivi en temps réel, tirelires, paiement mobile, frais réduits à l’étranger. Mais, l’élément distinctif est l’intégration de l’impact écolo au cœur de l’expérience.

Le calculateur de CO₂e peut constituer un intérêt supplémentaire pour les utilisateurs souhaitant mieux comprendre l’impact de leurs dépenses. Le compte micro-entreprise est une bonne idée, même si on attend les outils de gestion promis. L’absence de services comme les dépôts d’espèces ou de chèques est aussi un inconvénient à prendre en compte.

Comment ouvrir un compte chez Green-Got ?

Voici les étapes simples pour ouvrir un compte chez Green-Got en 6 minutes :

- Télécharger l’application : rendez-vous sur l’App Store ou le Google Play Store pour installer l’application Green-Got sur votre smartphone

- Renseigner ses informations personnelles : Remplissez le formulaire avec nom, prénom, adresse postale, email et numéro de téléphone, situation professionnelle, revenu estimé

- Vérifier son identité : envoyez une pièce d’identité en cours de validité (carte nationale d’identité, passeport ou titre de séjour) + un selfie vidéo pour la vérification d’identité.

- Choisir une offre : sélectionnez l’offre qui vous convient : individuel, commun ou micro-entreprise/Indépendant.

- Effectuer un premier dépôt : un versement de 30 € minimum est requis pour activer le compte. Cette somme est ensuite disponible pour vos dépenses.

- Activer sa carte bancaire : une fois le compte validé, vous recevrez une carte éco-responsable que vous pourrez activer directement depuis l’application.

Green-Got délivre des IBAN français, ce qui simplifie les démarches administratives, notamment pour la déclaration fiscale ou la réception de prestations sociales. Plus récemment, la FinTech a également ajouté la possibilité d’obtenir un IBAN belge.

Comment approvisionner votre compte Green-Got ?

Vous pouvez alimenter votre compte Green-Got uniquement par virements qui prennent généralement 2 à 3 jours ouvrés avant d’apparaître sur votre solde. Les dépôts d’espèces, l’encaissement de chèques ainsi que la remise de chéquiers ne sont pas encore pris en charge, même via les établissements du Crédit Mutuel.

Les produits d’épargne et d’investissement Green-Got

Assurance-vie GG Planet

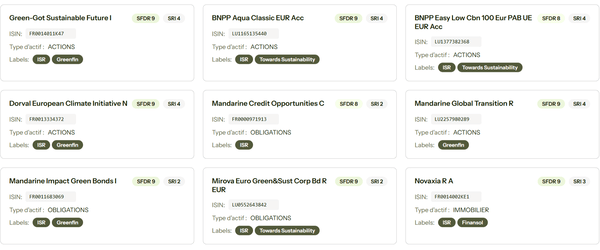

L’assurance-vie GG Planet de Green-Got s’adresse à celles et ceux qui veulent investir dans des supports sélectionnés selon des critères financiers et environnementaux. Selon Green-Got, seuls 0,4 % des fonds analysés répondent à ses critères de sélection. Les portefeuilles sont composés en mêlant fonds côtés et non côtés, tous contrôlés par des experts et reconnus par les labels de référence (ISR, Greenfin, SFDR 9…).

Depuis 2025, Green-Got a lancé des produits structurés dans son offre d’assurance-vie, des instruments financiers à protection du capital partielle ou totale selon les conditions de marché, pour les investisseurs qui souhaitent limiter leur risque tout en visant un rendement supérieur au fonds en euros. Une option intermédiaire entre la sécurité pure et les portefeuilles actions.

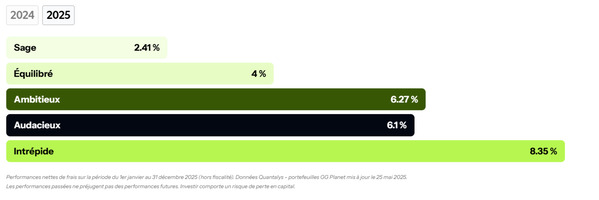

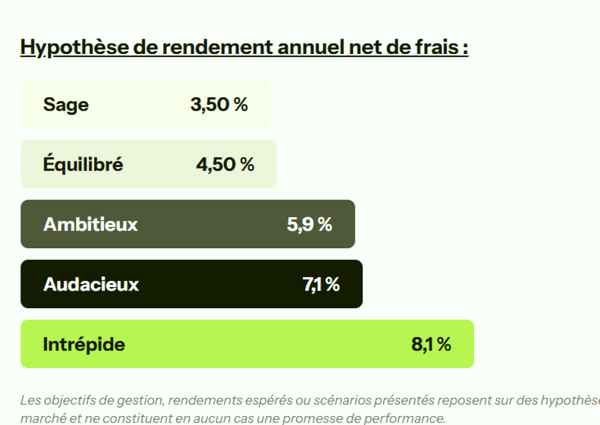

Accessible dès 500 €, cette assurance-vie propose cinq profils de gestion adaptés à différents niveaux de risque : Sage, Équilibré, Ambitieux, Audacieux et Intrépide. En 2025, les performances enregistrées s’élèvent à +2,41 % pour le profil Sage, +4,00 % pour Équilibré, +6,27 % pour Ambitieux, +6,10 % pour Audacieux et +8,35 % pour Intrépide.

Vous investissez dans des entreprises et secteurs liés à la transition énergétique et environnementale, tout en bénéficiant des avantages de l’assurance-vie.

Aucun frais d’entrée, de sortie, de versement, d’arbitrage ou de performance n’est appliqué. Seuls les frais de gestion de 1,4 à 1,5 % par an restent dus, auxquels s’ajoutent les frais propres aux supports d’investissement sélectionnés.

Le PER Green-Got

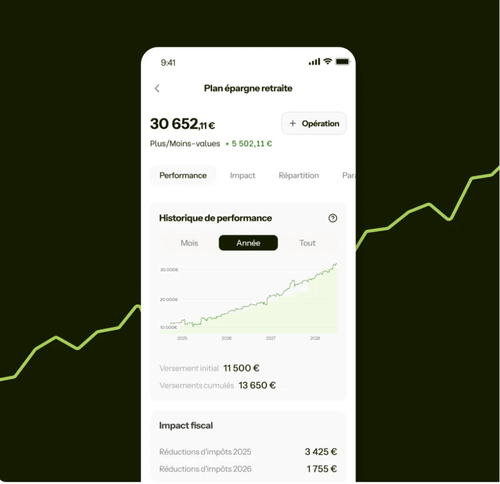

Accessible dès 500 €, le Plan d’Épargne Retraite Green-Got vous permet d’investir dans des actifs sélectionnés selon des critères environnementaux. Green-Got applique la même exigence que pour ses autres placements : 99,6 % des fonds analysés sont écartés. Seuls ceux qui répondent aux critères définis par Green-Got sont intégrés.

Les fonds sont investis dans des acteurs clés comme Vestas, Terna ou Alstom, qui façonnent les infrastructures durables de demain. Le PER est géré par Garance et propose cinq portefeuilles gérés (Sage, Équilibré, Ambitieux, Audacieux, Intrépide), du plus prudent au plus dynamique.

L’allocation est ajustée automatiquement selon le profil choisi. Côté frais, vous supportez uniquement 0,53 % de frais de gestion pour Green-Got et 0,37 % pour l’assureur partenaire Garance.

Les fonds Green-Got

Lancé en 2025, Green-Got Sustainable Future est un fonds d’actions internationales dédié aux entreprises qui accélèrent la décarbonation de l’économie. Il investit dans les secteurs prioritaires : énergie renouvelable, efficacité énergétique, écoconstruction, mobilité propre, technologies durables, économie circulaire.

Ce fonds bénéficie des labels ISR et Greenfin et est géré par Dorval Asset Management. Sa répartition géographique est mondiale (Europe, Amérique du Nord, Asie), et son horizon de placement recommandé est de 5 ans.

Voici les principales participations du fonds de Green-Got :

• Schneider Electric, leader mondial de l’efficacité énergétique ;

• Vestas, géant de l’éolien ;

• First Solar, spécialiste du photovoltaïque bas carbone ;

• Legrand, acteur clé des infrastructures électriques intelligentes ;

• Severn Trent et California Water Service, engagés dans la gestion durable de l’eau ;

• Waste Management, spécialiste de l’économie circulaire.

Les produits et services en cours de développement

Voici les différents services et fonctionnalités à venir chez Green-Got pour étoffer son catalogue d’offres :

- Compte dédié aux PME et sociétés

- Assurance-vie pour les mineurs

- Cartes virtuelles

- Autorisation de découvert

- Dépôt d’espèces et gestion de chéquiers

Les frais de Green-Got

Frais du compte et de la carte bancaire Green Got

| Type de frais | Tarif Green-Got |

|---|---|

| Compte personnel | À partir de 6,90 €/mois |

| Compte commun | À partir de 8,90 €/mois |

| Compte micro-entreprise | À partir de 6 €/mois |

| Envoi de la carte | Inclus dans l’abonnement |

| Ouverture de compte | 0 € |

| Fermeture de compte | 0 € |

| Tenue de compte | Incluse dans l’abonnement |

| Virements SEPA (entrants / sortants) | Gratuits |

| Prélèvements SEPA | Gratuits |

| Paiements par carte (France / zone euro) | Gratuits |

| Paiements par carte (hors zone euro) | Taux Mastercard + frais selon pays |

| Retraits DAB – Zone euro | 2 retraits gratuits/mois, puis 1 €/retrait |

| Retraits DAB – Hors zone euro | 2 €/retrait |

| Renouvellement de carte | Gratuit si expiration |

| Remplacement carte (perte/vol) | 9 à 12 € |

| Opposition / blocage carte | Gratuit via l’application |

Frais assurance-vie Green Got et PER Green Got

| Type de frais | Assurance-Vie Green-Got (GG Planet) | PER Green-Got |

|---|---|---|

| Minimum d’investissement | 500 € | 500 € |

| Frais d’ouverture | 0 € | 0 € |

| Frais de versement | 0 % | 0 % |

| Frais d’arbitrage | 0 € | 0 € |

| Frais de gestion Green-Got | 1,00 % / an | 0,90 % / an |

| Frais de gestion de l’assureur / supports | Jusqu’à 0,60 % / an | Jusqu’à 0,60 % / an |

| Frais totaux maximum estimés | 1,60 % / an | 1,50 % / an |

Notre avis sur les frais Green-Got

Au regard des tarifs observés sur le marché, Green-Got ne se révèle pas plus coûteuse que les autres néobanques. Ses tarifs restent accessibles, y compris pour l’offre Premium.

Du côté de l’investissement, l’assurance-vie et le PER présentent des frais totaux raisonnables sans frais d’entrée ni d’arbitrage, avec un ticket d’entrée de 500 €. L’accès aux différents produits reste relativement simple pour un nouvel utilisateur.

Application Green-Got : est-elle à la hauteur ?

Notre expérience d’utilisation est globalement satisfaisante. C’est l’outil central pour gérer votre compte et suivre votre impact. Toutes les fonctions essentielles sont là : suivi en temps réel, tirelires, calculateur de CO₂e, gestion des prélèvements et des virements. Et bien sûr, la compatibilité Apple Pay et Google Pay.

Ce qui frappe, c’est la fluidité et l’ergonomie. Les notes publiées sur les stores sont globalement élevées. Les retours parlent d’une appli simple, intuitive et agréable à utiliser. L’application répond aux principales attentes observées chez les utilisateurs.

Le service client de Green-Got est-il efficace ?

Green-Got propose plusieurs canaux permettant à ses utilisateurs de solliciter de l’aide ou d’obtenir des informations.

- Chat : accessible via l’application mobile et le site web de Green-Got

- Courrier électronique (Email) : support@green-got.com (dédiée aux questions relatives aux comptes existants et à l’assurance-vie GG Planet) contact@green-got.com (destinée aux demandes concernant l’ouverture d’un nouveau compte.)

- Réseaux sociaux : Linkedin, Instagram, TikTok, YouTube

Le service client répond rapidement aux demandes simples, mais devient étrangement silencieux dès qu’un problème sérieux survient. L’absence d’une ligne téléphonique est aussi un problème majeur. Des améliorations du support client seraient bienvenues

Les avis des clients sur Green-Got

| Plateformes | Note moyenne (/5) | Nombre d’avis |

|---|---|---|

| Trustpilot | 4,7 | 1 570 |

| 4,8 | 1 000 | |

| Play Store | 4,6 | 169 000 |

| Apple app | 4,8 | 1 423 |

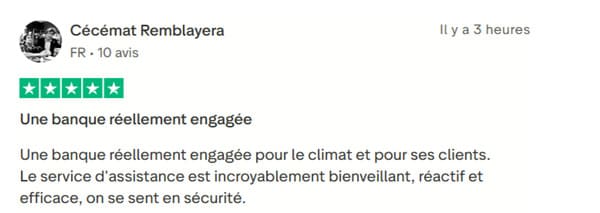

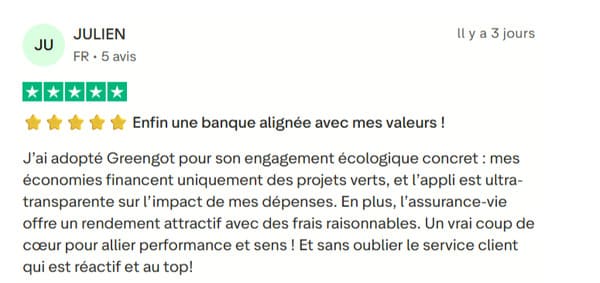

Avis positifs sur Green Got

Les clients sont nombreux à saluer l’alignement entre leurs valeurs et celles de Green-Got. La transparence sur les investissements et les projets financés est un point apprécié par de nombreux utilisateurs. L’application est décrite comme simple, efficace et agréable. La disponibilité du service client et les frais réduits à l’étranger sont aussi appréciés.

Avis négatifs sur Green-Got

Plusieurs clients dénoncent des virements bloqués sans raison valable, parfois pendant des mois, malgré les justificatifs fournis. Le SAV est décrit comme injoignable, avec des mails sans réponse et des interlocuteurs évitant les réclamations. Certains utilisateurs indiquent que leurs comptes ont été fermés alors que les fonds tardaient à être restitués. L’application souffre aussi de bugs récurrents (plafonds erronés, interface peu fiable).

Notre verdict sur Green-Got

✅ Alors, faut-il sauter le pas et ouvrir un compte chez Green-Got ? Si vous cherchez une banque qui va au-delà du simple service financier et qui s’engage concrètement pour l’environnement, Green-Got fait partie des acteurs à considérer.

Ses points forts, comme la transparence importante sur les investissements, le financement de projets à impact, l’application intuitive avec suivi CO₂e et les frais réduits à l’étranger, en font un acteur spécialisé dans la finance à impact environnemental. L’offre d’assurance-vie est également un élément différenciant pour ceux qui veulent investir de manière responsable.

Bien sûr, il faut accepter les contraintes d’une banque 100 % digitale (pas de cash, pas de chéquier, pas de découvert). Mais pour un utilisateurs sensibles aux enjeux environnementaux, ces limitations sont souvent secondaires face à l’engagement écologique et à la facilité d’utilisation.

Nous regrettons l’absence d’une véritable offre destinée aux PME et sociétés comme chez N26 ou Revolut, mais Green-Got indique travailler sur le développement de cette offre.

Les réponses à vos questions sur Green-Got

Green-Got est un établissement de paiement agréé par l’ACPR (numéro CIB 17928). Les cartes Mastercard sont émises par PPS EU SA, agréé par la Banque Nationale de Belgique (n° 0712.775.202). Les fonds déposés sont cantonnés chez le Crédit Mutuel Arkéa, reconnu par l’ONG Reclaim Finance pour son engagement environnemental. Arkéa n’a aucun droit d’usage sur ces fonds. Green-Got n’est pas une banque, les dépôts ne sont pas couverts par le Fonds de Garantie des Dépôts (FGDR).

Depuis l’application Green-Got, ouvrez l’onglet Investir.

Sélectionnez l’assurance-vie GG Planet.

Remplissez le questionnaire de profil investisseur pour adapter la gestion à votre niveau de risque.

Choisissez votre profil de gestion pilotée et ajoutez le ou les bénéficiaires.

Validez le contrat.

Effectuez votre premier versement

Dans l’onglet Investir, sélectionnez le PER.

Renseignez les informations nécessaires pour bénéficier des avantages fiscaux.

Choisissez votre profil investisseur : la gestion est pilotée et le portefeuille s’adapte automatiquement.

Finalisez votre adhésion et effectuez votre premier versement.

Green-Got est accessible à partir de 6,90€ par mois avec une carte Mastercard incluse. Les paiements sont gratuits.

Les alternatives à Green-Got

Green-Got n’est pas seule sur le créneau de la finance verte. D’autres acteurs proposent des offres intéressantes. Voici deux des principales alternatives en France.

Helios

Lancée également en 2020, Helios se positionne comme une autre néobanque verte engagée. Son cheval de bataille : la traçabilité et la séparation des dépôts pour garantir qu’aucun euro ne finance des activités polluantes. Helios se présente même comme le compte le plus écologique de France, selon des audits Greenly.

L’offre inclut des comptes courants, comptes communs, comptes jeunes, comptes indépendants et une assurance-vie durable. Helios finance des projets concrets dans les énergies renouvelables, l’agriculture durable ou l’eau.

Bunq

Bunq est une néobanque néerlandaise très innovante, avec une offre “Easy Green” pensée pour les utilisateurs soucieux de l’environnement. À chaque 100 € dépensés avec la carte, Bunq finance la plantation d’un arbre, via des projets certifiés

L’application mobile est ultra-personnalisable et permet une gestion fine de ses finances, avec de nombreux sous-comptes, une interface moderne et un système de dépenses partagées efficace.

Même si la démarche écologique n’est pas aussi centrale qu’Helios ou Green-Got, l’offre Easy Green permet de combiner confort d’usage et impact positif, notamment pour les utilisateurs technophiles ou souvent en déplacement.

OnlyOne

OnlyOne, lancée fin 2018, se définit comme un « compte à impact positif ». Son approche est très axée sur l’accompagnement de l’utilisateur pour réduire son empreinte. L’appli propose un éco-coach et un suivi de l’empreinte carbone des dépenses.

OnlyOne finance aussi des projets à impact (écolo, forêts, assos). Ils proposent des comptes courants (Compte Impact, Compte Jeune) et utilisent des cartes en plastique recyclé. OnlyOne s’appuie sur Société Générale pour sécuriser les fonds.

La Nef

La Nef n’est pas une néobanque au sens moderne, mais une coopérative financière pionnière en finance éthique en France. Elle collecte de l’épargne et accorde des crédits exclusivement à des projets écologiques, sociaux ou culturels. Zéro financement polluant, zéro opacité : la Nef publie chaque année la liste complète de ses prêts.

Elle ne propose pas encore de compte courant complet (même si un projet est en cours), mais c’est une excellente alternative pour placer son argent de manière responsable. C’est aussi un acteur militant, engagé depuis 1988, qui place la finance au service du vivant et des territoires.