Placement-direct Vie avis

Placement-direct Vie : notre avis en résumé

Placement-direct Vie propose 5 contrats d’assurance-vie performant et sur mesure qui permet de fructifier votre épargne. Cette assurance-vie à frais réduits offre l’accès à 1 300 supports d’investissement, incluant 12 SCPI. Géré par l’assureur SwissLife, vous pouvez profiter d’une gestion flexible, mi-libre mi-pilotée selon votre profil et vos objectifs. Avec un taux de rendement net 3,45% en moyenne sur le fonds euro, et vous pouvez exploiter 3 options de gestion financière diversifiées pour maximiser votre épargne.

Si vous êtes à la recherche d’une option d’épargne fiable, l’assurance-vie SwissLife de Placement-direct pourrait être votre allié financier. Anciennement connu sous le nom d’assurance-vie Darjeeling, ce contrat d’assurance-vie se distingue par sa flexibilité, ses tarifs compétitifs et ses performances attractives. Après une analyse approfondie des caractéristiques du contrat, voici notre avis détaillé pour vous aider à décider s’il correspond à vos objectifs patrimoniaux.

Placement-direct Vie : avantages et inconvénients

- Contrat d’assurance-vie adapté aux néophytes et aux avisés

- Tarifs bas et compétitifs

- Fais d’entrée accessible à toutes les bourses

- Souplesse des versements et retraits

- Contrat soutenu par SwissLife et Patrimoine

- Rendement fonds euro au-dessus de la moyenne du marché

- Large choix de support d’investissement

- 3 Modes de gestion complet adapté à toutes les préférences

- Contrat souple avec plusieurs options financières d’arbitrage automatique

- Plateforme ergonomique

- Plus de 25 d’expertises

- Augmentation continue des frais de gestion sur trackers (ETF)

- Rendement non garanti sur les unités de compte

- Aucune application mobile

Que faut-il savoir sur Placement-direct ?

Placement-direct-fr est le nom commercial de SAS Placement-direct, société de courtage en assurance. Doté d’un capital de 250 000 euros, elle est immatriculée au registre du commerce et des sociétés de NANTERRE sous le n° 422 833 434. La société est une filiale du groupe Swiss Life. Derrière celle-ci, se trouve Gilles Belloir, directeur général de Placement-direct.fr.

| Année d’expertise | + 25 ans |

| Type de contrat | Contrat assurance-vie multisupport |

| Assureur | SwissLife Patrimoine |

| Montant épargne géré | + 1 milliard d’euros |

| Performance moyenne (fonds euro) | 1,70 % à 4 % (selon encours et parts investis en unité de compte) |

| Site internet |

Tableau récapitulatif du contrat Placement-direct Vie

| Caractéristiques | Moyenne du marché | |

|---|---|---|

| Assureur | SwissLife Patrimoine | Autre |

| Nature du contrat | Multisupport | ❌ |

| Versement minimum | 500 € pour l’ouverture Puis 50 € (en versement libre ou programmé) | 1 000 € |

| Supports | ||

| Nombre de supports | 1300 + | 100 |

| Fonds euro | 1 | 1 |

| Rendements fonds euro | De 1,70 % à 4, 70 % en 2025 Selon parts d’UC et encours | 2,5 |

| ETF Trackers | 57 | 0 |

| OPCI | 2 | 0 |

| SCPI | 12 | 0 |

| SCI | 8 | 0 |

| SCP | 1 | 0 |

| Actions | 300 + | 0 |

| Frais | ||

| Frais sur versement | 0 % | 2,5 % |

| Frais de gestion fonds euros | 0,6 % | 0,75 % |

| Frais d’arbitrage | 0 % Sauf 0,1 % sur les ETF et 0,45 % pour les actions | 0,5 % |

| Frais de gestion UC | 0,5 % (0,8 % sur les ETF et actions) | 0,85 % |

| Options de gestion | Libre, pilotée (8 formules) ou mixte | ❌ |

| Disponibilité des fonds | Rachat partiel ou total possible avec conditions | |

Placement-direct vie : le contrat d’assurance-vie le moins cher ?

Accessible dès 500 €, ce contrat d’assurance-vie multisupport assuré par SwissLife Assurance et Patrimoine permet d’investir aussi bien sur un fonds en euros sécurisé que sur plus de 1 300 supports en unités de compte, dont plus de 300 actions en direct.

Le contrat permet également de mettre en place des versements programmés dès 50 € par mois et de gérer l’ensemble des opérations directement en ligne. En 2025, le rendement du fonds en euros a atteint jusqu’à 3,45 % net de frais de gestion. Placement-direct Vie s’adresse aussi bien aux investisseurs débutants qu’aux profils expérimentés.

Des frais d’assurance abordables

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % |

| Frais de versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais annuels de gestion sur le fonds en euros | 0,6 % |

| Frais annuels de gestion sur les unités de compte | 0,5 % |

| Frais annuels sur actions en direct | 0,8 % |

| Frais annuels sur les unités de compte sous allocation déléguée | +0,4 % |

| Frais annuels sur l’allocation « Opportunités 100 % Trackers » | +0,7 % |

| Frais d’investissement / désinvestissement sur actions en direct | 0,45 % |

| Frais d’investissement / désinvestissement sur ETF | 0,10 % |

| Coût d’une avance | 4,51 % |

| Frais de gestion sur arrérages de rentes | 3 % |

Les frais des ETF et fonds peuvent faire la différence

En complément des frais de gestion propres au contrat Placement-direct Vie, chaque support (fonds ou ETF) intégré à votre enveloppe comporte des frais internes dénommés TER (Total Expense Ratio).

Ces frais, directement prélevés sur la valeur liquidative par la société de gestion et non par Placement-direct, varient généralement de 0,05 % à 0,30 % pour les ETF, tandis qu’ils peuvent excéder 1 % par an pour les fonds gérés activement. Nous vous recommandons d’analyser le coût global, incluant les frais du contrat et le TER du support, avant toute sélection d’unités de compte.

Notre verdict sur les frais de Placement-direct Vie

✅ Nous pensons que les frais de gestion proposés par Placement-direct Vie font partie des plus bas du marché. Les frais sur ETF et actions en direct sont les seuls point sur lesquels nous émettons une réserve. Les ETF et les actions en direct supportent des frais de gestion spécifiques 0,8 %/an, supérieurs aux frais sur les fonds classiques. S’y ajoutent des frais de désinvestissement à chaque arbitrage : 0,10 % sur les ETF et 0,45 % sur les actions directes.

Ces frais ont par ailleurs augmenté progressivement ces dernières années. Pour un épargnant dont la stratégie repose à 100 % sur les ETF, cette grille mérite d’être mise en regard d’autres contrats spécialisés ETF comme Linxea Spirit 2 ou Lucya Cardif. Pour un épargnant mixte (fonds actifs + quelques ETF), le coût total reste compétitif.

Pour un contrat sans frais de versement ni d’arbitrage, sans investissement en ETF ou actions directes, Placement-direct Vie est une excellente alternative. C’est une option économique pour les investisseurs qui cherchent à maximiser leurs rendements dans le temps.

Une large gamme de supports pour diversifier votre épargne

Placement-direct Vie offre aux épargnants un large éventail d’unités de compte ou supports d’investissement pour permettre une diversification optimale de votre portefeuille. En effet, le courtier met à votre disposition plus de 1300 supports d’investissement.

Vous pourrez accéder aux types d’investissement suivants :

- Fonds traditionnels (gestion active) : près d’un millier de fonds d’investissements classiques (fonds actions, fonds obligataires, fonds patrimoniaux…)

- Actions en direct (titres vifs) : plus de 300 actions en direct sur les marchés européens, américains et asiatiques.

- Fonds indiciels passifs (ETF) : 57 fonds indiciels cotés en bourses (ETF)

- Fonds immobiliers : vous avez accès à 12 SCPI, 2 OCPI et 8 SCI

Les meilleures SCPI proposées par Placement-direct Vie

Nous considérons que les SCPI (Sociétés Civiles de Placement Immobilier), parmi les options d’investissement disponibles sur Placement-direct Vie, représentent le choix le plus sûr. Elles se caractérisent par un rendement stable, un niveau de risque modéré et des avantages fiscaux notables.

Investir dans les SCPI vous permet de bénéficier de revenus locatifs réguliers sans les contraintes de gestion directe d’un bien immobilier. Ci-dessous, vous trouverez la liste des 12 SCPI offertes par ce courtier :

- ESG Pierre Capitale (Swiss Life AM)

- Actipierre Europe (AEW Ciloger)

- Laffitte Pierre (AEW Ciloger)

- Rivoli Avenir Patrimoine (Amundi Immobilier)

- Epargne Foncière (La Française REM)

- LF Europimmo (La Française REM)

- Selectinvest1 (La Française REM)

- PFO2 (Perial)

- Primopierre (Primonial Reim)

- Primovie (Primonial Reim)

- Efimmo (Sofidy)

- Immorente (Sofidy)

3 façons d’investir avec Placement-direct Vie

À l’ouverture de votre contrat Placement-direct Vie SwissLife, vous avez accès à 3 modes de gestion.

- Gestion libre : le courtier vous propose plusieurs unités de compte adaptées à votre profil épargnant. Vous pouvez ensuite répartir votre argent et l’investir à votre guise. Vous avez accès gratuitement à des options d’arbitrage automatique.

- Gestion pilotée : avec ce mode de gestion, vous pouvez déléguer le choix des unités de comptes et de l’arbitrage aux gestionnaires SwissLife. Votre argent sera sagement investi en fonction de votre profil de risque et vous recevez un compte rendu régulier et détaillé des performances. Voir tous les acteurs qui propose une gestion pilotée grâce à leur robo-advisor.

- Gestion mixte : ce type de gestion vous permet répartir la gestion de votre investissement entre vous et les gestionnaires. Par exemple, la gestion libre pour le fonds euro et les SCPI et une autre partie gérée par des professionnels des marchés financiers.

Cependant, vous avez la possibilité de changer de mode de gestion à tout moment.

8 profils de gestion pilotée pour investir selon votre risque

Avec la gestion pilotée, vous confiez la gestion de votre contrat à des professionnels. Ces derniers investissent votre argent selon 8 formules d’investissement :

- 6 formules avec des profils de risque de plus en plus offensifs. Force 1 est le moins risqué et Force 6 est la plus exposée au risque.

- Le profil de risque “équilibré” constitué à 100 % de fonds indiciels (ETF)

- La formule « choix responsable » basée sur les investissements socialement responsables présente un profil de risque équilibré.

Gestion mixte : le compromis entre autonomie et accompagnement

La gestion mixte de Placement-direct Vie combine habilement la liberté de la gestion libre avec l’expertise de la gestion pilotée. Elle s’adresse particulièrement à ceux qui souhaitent une personnalisation de leur épargne, sans renoncer à l’accompagnement d’experts pour certaines de leurs allocations.

Voici un aperçu des possibilités qu’offre cette formule :

- Personnalisation de l’allocation : vous pouvez choisir une partie de leur portefeuille à gérer eux-mêmes et confier le reste à des gestionnaires professionnels.

- Équilibre entre contrôle et délégation : cette approche permet de garder le contrôle sur certaines décisions d’investissement tout en bénéficiant de l’expertise professionnelle pour d’autres aspects

- Flexibilité : possibilité d’ajuster la répartition entre gestion libre et pilotée en fonction de l’évolution des objectifs et de la situation financière de l’épargnant.

- Diversification optimisée : profiter de l’expertise des gestionnaires pour diversifier efficacement une partie du portefeuille, tout en sélectionnant soi-même d’autres investissements.

5 options de gestion disponibles sur Placement-direct Vie

Placement-direct Vie vous offre 5 options de gestion communes à la plupart des contrats d’assurance-vie si pour vous permettre automatiser votre contrat selon vos besoins :

- Réallocation automatique : mise en place d’un arbitrage automatique fixé selon une répartition que vous avez choisie ;

- Investissement progressif : arbitrage progressif du fonds euros vers les unités de comptes définies ;

- Arbitrage des plus-values : investissement automatique des plus-values vers le support de votre choix ;

- Arbitrage des moins-values (ou “stop loss”) : permet de fixer un seuil de moins-value au-delà duquel vous souhaitez vendre un fonds.

Des fonds euros performants avec rendement boosté

Le partenaire SwissLife vous verse un bonus de rendement sur fonds euro dans votre contrat placement-direct vie. Le bonus de rendement du fonds euros n’est pas automatique. Il est conditionné à des seuils précis d’encours et de proportion en unités de compte dans le contrat.

- L’encours de votre contrat (+ ou – de 250 k €) ;

- La proportion en unités de compte (c’est-à-dire de supports boursiers ou immobiliers).

En 2025, le rendement net du fonds euro était de 3,25% lorsque les épargnants investissent 60 % en unité de compte. De plus, une proportion de 40 % en unité de compte suffisait pour obtenir une performance de 2,40%. Le rendement en 2025 est de 1,90% pour une part d’UC inférieure à 40%.

Notre opinion sur les performances du contrat Placement-direct Vie

✅ Grâce à son système de bonification lié aux unités de compte, Placement-direct Vie adopte une approche plus dynamique que de nombreux contrats concurrents. En 2025, le rendement du fonds en euros peut atteindre jusqu’à 3,25 % pour les contrats comportant au moins 60 % d’unités de compte, contre 2,40 % entre 40 % et 60 % d’UC, et 1,90 % en dessous de ce seuil.

Ce que nous apprécions particulièrement, c’est que le contrat ne force pas les épargnants à investir massivement sur des supports risqués pour accéder au fonds en euros. En revanche, ceux qui acceptent davantage d’exposition aux marchés financiers sont clairement récompensés avec une bonification de rendement attractive.

À notre avis, cette logique est bien plus intéressante et transparente que celle de nombreux contrats traditionnels, surtout dans un contexte où les performances des fonds en euros restent globalement sous pression.

Les contrats d’assurances alternatifs à Placement-direct Vie

Ce courtier en assurance-vie propose 4 autres contrats d’assurance-vie distincts, adaptés à divers objectifs financiers :

Placement-direct Euro+ : le contrat axé fonds euros

Le contrat d’assurance-vie Placement-direct Euro+ s’adresse aux investisseurs souhaitant dynamiser leur épargne tout en conservant une part importante de stabilité dans leur allocation patrimoniale. Assuré par SwissLife Assurance et Patrimoine, ce contrat multisupport permet de combiner la sécurité d’un fonds en euros avec le potentiel de rendement des unités de compte.

Son principal atout est son fonds en euros, qui a affiché un rendement net de frais de gestion de 3,60 % en 2025, après 3,60 % en 2024 et 4,10 % en 2023. Il est accessible dès 500 € à l’ouverture puis à partir de 50 € pour les versements complémentaires et offre la possibilité d’effectuer des retraits partiels à tout moment.

Placement-direct Euro+ propose deux modes de gestion : une allocation libre pour les investisseurs souhaitant piloter eux-mêmes leurs placements, et une allocation déléguée confiée aux experts de SwissLife Banque Privée.

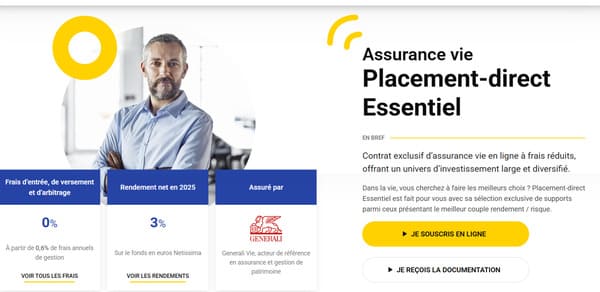

Placement-direct Essentiel : l’offre pensée pour débuter

Le contrat d’assurance-vie Placement-direct Essentiel mise avant tout sur une combinaison de faibles frais, large diversification et un potentiel de rendement. Assuré par Generali Vie, ce contrat d’assurance-vie permet d’investir sur :

- Des fonds en euros sécurisés

- Des unités de compte

- Des ETF

- Des actions en direct

- Un fonds croissance à garantie partielle en capital

Avec 0 % de frais d’entrée, 0 % de frais de versement et 0 % de frais d’arbitrage, il est l’un des assurances-vie en ligne les plus compétitives du marché. Les frais annuels de gestion sont de 0,6 % en gestion libre, tandis que la gestion pilotée ajoute 0,25 % supplémentaires sur les supports concernés.

En 2025, le fonds en euros Netissima a affiché un rendement net de 3 % en 2025, avec un rendement cible de allant jusqu’à 4,50 % net de frais de gestion en 2026 et 2027, notamment avec au moins 30 % investis en unités de compte.

Le contrat donne également accès au fonds Eurossima, plus défensif, ainsi qu’au fonds Générations Croiss@nce durable. Il s’agit d’un support de type fonds croissance offrant une garantie partielle du capital à hauteur de 80 % à l’échéance tout en recherchant davantage de performance à long terme.

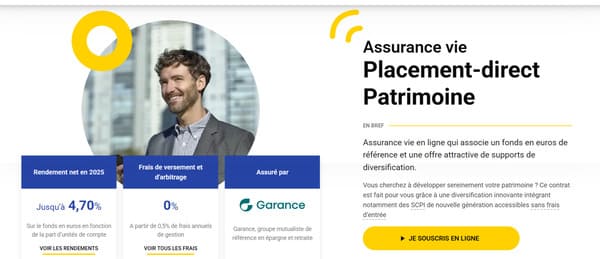

Placement-direct Patrimoine : le contrat orienté diversification

Avec son positionnement orienté diversification patrimoniale, le contrat Placement-direct Patrimoine est pensé pour les épargnants souhaitant construire un patrimoine équilibré entre immobilier et marchés financiers. Assuré par Garance, il combine un fonds en euros performant avec une sélection variée d’unités de compte, notamment des SCPI de nouvelle génération accessibles sans frais d’entrée.

Le contrat se démarque par le rendement de son fonds en euros, qui a atteint jusqu’à 4,70 % net de frais de gestion en 2025. Placement-direct Patrimoine propose trois modes de gestion afin de s’adapter à différents profils d’investisseurs : la gestion libre, pilotée et la gestion profilée à horizon.

Accessible dès 500 € puis à partir de 50 € pour les versements complémentaires ou programmés, le contrat conserve toute la souplesse de l’assurance-vie.

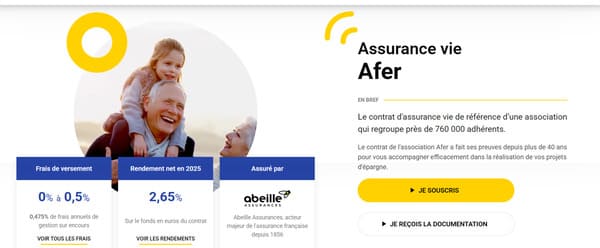

Assurance-vie Afer

Le contrat d’assurance-vie Afer est un produit d’épargne, porté par l’Association Afer qui rassemble près de 760 000 adhérents et s’appuie sur l’expérience de Abeille Assurances. Lancé il y a plus de 40 ans, il est reconnu pour sa solidité, sa gestion prudente et sa capacité à accompagner les projets d’épargne sur le long terme.

En 2025, son fonds en euros affiche un rendement net de 2,65 %, dans un contexte de progression régulière ces dernières années. Les frais sont relativement bas, avec jusqu’à 0,5 % sur versements et environ 0,475 % de frais annuels de gestion.

Le contrat Afer repose sur une diversité de supports en unités de compte. Vous pouvez investir sur des actions internationales, des fonds thématiques ou encore des supports immobiliers via SCPI ou OPCVM. Plusieurs profils de gestion sont proposés, allant du prudent à l’offensif, avec une allocation progressivement plus exposée aux marchés actions pour rechercher davantage de performance, au prix d’un risque plus élevé.

Placement-direct vie face à la concurrence

Si vous envisagez d’autres alternatives à Placement-direct-Vie, il existe plusieurs options disponibles sur le marché, chacune offrant ses propres avantages.

Nalo

Nalo se présente comme une alternative notable à Placement-direct Vie, en particulier grâce à sa gestion pilotée axée sur les ETFs. Ce courtier offre une approche moins coûteuse et potentiellement plus performante à long terme par rapport aux fonds actifs traditionnels. Et c’est rare dans les assurances-vie en gestion pilotée

Nalo se distingue par ses frais globaux 1,65 % par an intégrant les frais de gestion de l’assureur, du mandat et les frais propres aux supports d’investissement.

Placement-direct Vie, par contre, n’applique pas de frais de versement ou d’arbitrage à ses contrats d’assurance-vie.

Voici ci-dessous, un tableau comparatif entre Nalo Assurance-vie et placement-direct Vie.

| Année de création | 1999 | 2017 |

| Garant | SwissLife | Generali |

| Versement minimum | 500 € | 500 € |

| Mode de gestion | Libre, pilotée et mixte | Pilotée avec personnalisation avancée |

| Frais annuels moyens | 0,10 % à 3 % | 0,85 % à 1,65 % |

| Nombre de supports d’investissement | 1 300 + | Sélection de 29 trackers dont 7 ISR |

| Performances moyennes fonds euros | 1,67 % jusqu’à 4,70 % (tous les contrats en 2025) | Netissima 4,50 % (2025) |

➡️ Vous pouvez lire notre avis sur Nalo pour mieux connaître ses offres.

Yomoni

Yomoni et Placement-direct Vie se positionnent comme deux acteurs majeurs de l’assurance-vie en ligne, chacun avec ses spécificités.

Yomoni, lancé en 2015, mise sur une gestion pilotée à travers une gamme de 10 profils d’investissement, allant du plus prudent au plus dynamique, et utilise principalement des ETF pour diversifier ses investissements.

Les frais moyens de Yomoni se situent autour de 1,6 % par an pour le profil le plus dynamique, intégrant les frais de gestion de l’assureur, du mandat de gestion, et des unités de compte.

Contrairement à Placement-direct Vie, Yomoni n’inclut pas de SCPI dans son contrat. De plus, il est impossible de répartir son contrat sur plusieurs profils de risque.

Voici un tableau comparatif entre les deux assurances-vie

| Année de création | 1999 | 2017 |

| Garant | SwissLife | Generali |

| Versement minimum | 500 € | 1 000 € |

| Mode de gestion | Libre, pilotée et mixte | Pilotée avec personnalisation avancée |

| Frais annuels moyens | 0,10 % à 3 % | 1,60 % maximum |

| Nombre de supports d’investissement | 1 300 + | 10 profils d’investissement et 2 fonds euro |

| Performances moyennes fonds euros | 1,67 % jusqu’à 4,70 % (tous les contrats en 2025) | 3 % (Suravenir Opportunités 2 en 2025) |

➡️ Lisez notre avis sur Yomoni pour obtenir plus d’informations sur son assurance-vie

Comment ouvrir une assurance-vie chez Placement-direct ?

La souscription à l’assurance-vie chez Placement-direct s’effectue en ligne directement sur le site officiel. Une fois que vous cliquez sur “Je souscris en ligne”, le reste de la procédure s’effectue en 5 étapes :

- Renseignez vos informations personnelles (Nom, prénoms, numéro de téléphone, adresse mail, date de naissance et le montant à investir à moyen terme)

- Fournissez des détails sur votre profil investisseur (situation matrimoniale, nombre de personnes à charge, informations professionnelles)

- Décidez de la nature de votre contrat

- Fournissez les documents essentiels (RIB, pièce d’identité, justificatif de domicile)

- Finalisez votre contrat à l’aide d’une signature électronique

Une fois la souscription validée, vous pouvez gérer votre assurance-vie en ligne depuis votre espace client.

Une interface de gestion complète, mais sans application mobile

La gestion de votre compte s’effectue via l’interface de gestion de Swiss Life. Elle vous permet d’accéder facilement aux informations essentielles du contrat, à savoir :

- La valorisation du contrat

- Les performances des fonds

- La réalisation des opérations comme les versements, les rachats ou les arbitrages

La conception épurée de l’interface facilite la navigation et rend la gestion de l’épargne aussi simple et transparente que possible pour l’utilisateur. Nous déplorons l’absence d’application mobile dédiée. En 2026, ne pas proposer d’app est un frein pour les épargnants habituels à piloter leur épargne depuis leur smartphone.

Ce que Placement-direct garantit à ses clients

Placement-direct.fr, spécialiste de l’épargne en ligne depuis plus de 25 ans, s’engage à accompagner ses clients vers les meilleurs placements. Leur objectif est de vous aider à :

- Optimiser la rémunération de l’épargne

- Constituer progressivement un capital

- Réduire les impôts

- Transmettre efficacement à vos proches

L’entreprise se distingue par son respect des normes de contrôle et de sécurité. Par ailleurs, Placement-direct.fr a reçu le trophée d’or sur le contrat Placement-direct Vie. Un prix qui témoigne de son sérieux dans la tenue de ses engagements.

Les avis des consommateurs

| Note moyenne sur Trustpilot | 4,6 étoiles sur 5 pour 114 avis |

| Note moyenne sur Google | 4,6 étoiles sur 5 pour 115 avis |

Les clients de ce courtier en assurance-vie français apprécient la compétitivité des tarifs, le bon fond euro et la diversité des unités de comptes. Cependant, certains clients ont exprimé des préoccupations concernant la réactivité du service client, la lenteur de la mise en routes des contrats lors des souscriptions. Les délais de traitement des demandes et des mouvements sont aussi jugés plus longs comparativement à certains concurrents.

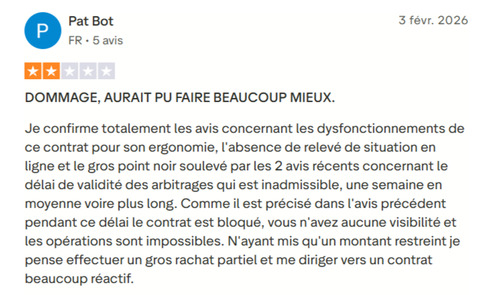

Avis positifs sur Placement-direct

Avis négatifs sur Placement-direct

Avis sur le service client

Le service client de Placement-direct.fr est joignable du lundi au vendredi, entre 10 h et 13 h puis de 14 h à 18 h, via le numéro de téléphone 0153327332. Ce service répond aux interrogations concernant l’offre ou la situation personnelle des clients dans les meilleurs délais.

Pour toute demande spécifique, les clients sont encouragés à remplir un formulaire de contact en ligne, où des champs obligatoires sont à compléter pour faciliter le traitement des requêtes.

Notre verdict final sur Placement-direct Vie après 2 ans d’investissement

Nous pensons qu’ouvrir une assurance-vie chez Placement-direct est une option judicieuse pour ceux qui cherchent à investir sainement leur argent.

Les frais compétitifs, l’absence de frais de versement, la large sélection des supports d’investissement ainsi que les options de gestion libre ou pilotée sont des atouts majeurs qui placent ce contrat d’assurance-vie des autres sur le marché.

L’association du fonds euro aux investissements immobiliers (SCPI) peut aider avec peu de risque à atteindre 6 % du revenu annuel, ce qui est extrêmement avantageux comparé aux performances actuelles du marché.

Notre seul regret est l’augmentation constante des frais de gestion lorsqu’on investit dans les ETF et en actions directes. Et en toute honnêteté, nous pensons que c’est le véritable point faible de ce contrat d’assurance-vie.

Ces contrats de Placement-direct pourraient aussi vous intéresser

Placement-direct Euro+

Le contrat orienté fonds euros pour les épargnants recherchant simplicité et sécurité.

Avis Placement-direct Euro+ →Placement-direct Patrimoine

Le contrat le plus complet de la gamme pour diversifier son épargne.

Avis Placement-direct Patrimoine →PER Placement-direct

Le plan d’épargne retraite de Placement-direct pour préparer sa retraite avec des frais compétitifs.

Avis PER Placement-direct →Super Livret Placement-direct

Un livret d’épargne sans risque permettant de placer sa trésorerie avec une disponibilité permanente des fonds.

Avis Super Livret et CAT Placement-direct →