L’investissement immobilier via une assurance-vie est une stratégie qui permet de combiner les avantages de l’assurance-vie avec les bénéfices potentiels de l’immobilier. Avec des frais de gestion réduits et une fiscalité optimisée, ces contrats sont incontournables pour construire un portefeuille solide. Nous avons sélectionné les meilleures assurances-vie qui vous permettent d’investir dans l’immobilier en toute quiétude.

Notre classement des meilleures assurances-vie immobilière

- Linxea Spirit 2 : meilleure assurance vie pour investir dans l’immobilier grâce à son large choix de SCPI

- Placement Direct Vie : meilleure assurance-vie pour investir dans l’immobilier avec des frais de gestion annuels compétitifs

- Meilleurtaux Liberté Vie : contrat d’assurance-vie pour investir dans les SCPI, SCI, OPCI

- Corum Life : meilleure assurance-vie avec un accès à des SCPI exclusifs sans frais supplémentaires.

- Lucya Cardif : meilleure assurance-vie pour investir dans l’immobilier offrant une diversité de supports immobiliers performants

- Évolution Vie : meilleure assurance-vie pour investir dans l’immobilier avec une redistribution intégrale des loyers

- Anaxago : meilleure assurance-vie pour investir dans l’immobilier grâce à son expertise en crowdfunding immobilier et fonds dédiés

Linxea Spirit 2 : l’assurance-vie qui révolutionne l’investissement immobilier et booste votre capital

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Nombre de supports | + de 700 |

| Supports immobiliers | 40 (SCPI, SCI, OPCI) |

| Investissement minimum | 500 € |

| Frais d’arbitrage | 0 % |

| Frais de versement | 0 % |

| Modes de gestion | Libre ou pilotée (actions ou ETF) |

Linxea Spirit 2 est un contrat d’assurance-vie moderne qui offre une flexibilité remarquable aux investisseurs. Les épargnants peuvent accéder à ce contrat à partir de 500 euros, avec des versements libres possibles à partir de 100 €.

Linxea Spirit propose 40 supports immobiliers, incluant des SCPI, SCI et OPCI. Ces supports vous permettent de diversifier votre investissement dans l’immobilier sans les contraintes de la gestion directe. Vous pouvez ainsi bénéficier de revenus potentiels et d’une valorisation de votre capital.

Le contrat propose des frais de gestion de 0,5 % par an sur les unités de compte, sans frais d’entrée, de versement, ni d’arbitrage. Vous pouvez choisir entre une gestion libre ou pilotée, en fonction de votre profil de risque.

👉 Vous pouvez lire notre avis complet sur Linxea pour découvrir ses différentes offres.

- 40 supports immobiliers

- Plus de 700 supports disponibles

- Absence de frais d’entrée, de versement et d’arbitrage

- Frais de gestion parmi les plus bas du marché

- Possibilité de combiner la gestion libre et pilotée

- Versements flexibles

- Frais spécifiques sur certains supports sur les SCPI, SCI et ETF

- Performances non garanties

Placement-Direct Vie : l’assurance-vie sur mesure pour des investissements immobiliers performants

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports | Plus de 1 300 supports, incluant SCPI, SCI, OPCI, ETF, Private Equity actions en direct |

| Investissement minimum | 500 € |

| Frais d’arbitrage | 0 % |

| Frais de versement | 0 % |

| Modes de gestion | Libre ou pilotée |

Placement direct Vie est un contrat d’assurance-vie avec plus de 1 300 supports d’investissement, y compris des SCPI. Les frais de gestion annuels sont de 0,5 % sur les unités de compte, avec 0 % de frais d’entrée, de versement et d’arbitrage.

Le versement initial est de 500 € avec des possibilités d’effectuer un versement programmé ou libre. Placement-Direct vous offre l’opportunité de choisir le mode de gestion (gestion libre ou déléguée) en fonction de vos différents profils de risque.

👉 Nous vous invitons à consulter notre avis sur Placement-Direct Vie et ses différents produits d’investissement.

- Large choix de supports d’investissement

- Frais de gestion compétitifs

- Flexibilité de gestion selon le profil de l’investisseur

- Performances attractives

- Gestion 100 % en ligne

- Options d’allocation adaptées à chaque profil

- Pas de frais de versement ou d’arbitrage

- Plus de 20 ans d’expertise

- Récompensé par Good Value For Money 2024

- Risque de perte en capital sur unités de compte

- Frais spécifiques sur certains supports

Linxea figure aussi dans notre comparatif des meilleurs contrats d’assurance-vie en gestion pilotée.

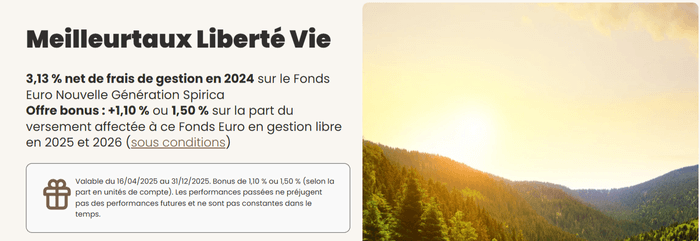

Meilleurtaux Liberté Vie : le contrat d’assurance vie qui allie expertise et rendement durable

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Versement initial minimum | 500 € |

| Versements libres minimum | 100 € |

| Versements programmés minimum | 100 €/mois |

| Supports disponibles | 706 avec plus de 150 fonds labellisés ISR ETF FCPR 22 SCPI 23 SCI 7 OPCI |

| Fonds en euros | Nouvelle Génération (3,13 % + bonus 1,50 %) et Objectif Climat |

| Mode de gestion | Libre, pilotée (4 profils) et mixte |

| Frais d’entrée | 0 % |

| Frais de gestion UC | 0,50 % |

| Frais de gestion fonds euros | 2 % |

| Frais de gestion pilotée | 0,4 % à 0,5 % |

| Rendements fonds en euro en 2024 | +3,13 % (objectif de rendement 4,50% nets de frais de gestion horizon 2025-2026) |

Accessible dès 500 € et assuré par Spirica, ce contrat d’assurance vie allie performance et liberté de gestion. Il met à disposition plus de 700 supports d’investissement, dont 22 SCPI, 23 SCI, 7 OPCI, ainsi que deux fonds en euros : Nouvelle Génération et Objectif Climat. le fonds en euros Nouvelle Génération a affiché un rendement net de 3,13 % en 2024 et vise un niveau similaire à l’horizon 2026.

Une bonification de 1,50 % peut par ailleurs porter le rendement jusqu’à 4,63 %, un taux particulièrement attractif pour un support garanti en capital. Pour les épargnants qui souhaitent être accompagnés, la gestion pilotée “Pilot” constitue une option clé. Encadrée par un comité d’experts, elle propose quatre profils de risque (Prudent, Équilibré, Dynamique et Audacieux) selon vos origines.

Lisez notre avis Meilleuretaux assurance-vie pour plus d’informations

- Aucun frais d’entrée

- Contrat accessible à partir de 500 euros

- Assureur solide, Spirica (Crédit Agricole)

- Accès à une gamme complète d’actifs financiers : ETF, FCPR, fonds en euros, pour une diversification optimale

- Gestion libre, pilotée ou mixte

- Objectif de rendement attractif jusqu’à 4,50 % nets à l’horizon 2026

- Frais de gestion élevés sur le fonds en euros (2 %)

- Choix limité de supports SCPI, comparé aux concurrents

Corum Life : l’assurance-vie dédiée à l’immobilier pour booster vos rendements en toute simplicité

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports | + 10 |

| Stratégies d’investissement | CORUM Life Rosetta CORUM Life Essentiel CORUM Life Immo ORUM Life Entreprise |

| Supports immobiliers | 4 SCPI |

| Frais d’entrée | 50 € |

| Frais d’arbitrage | 0 % |

| Frais de rachat | 0 % |

| Frais de versement | 0 % |

| Modes de gestion | Libre ou pilotée |

Corum Life est un contrat d’assurance-vie proposé par Corum L’Épargne pour les investisseurs qui recherchent une épargne immobilière dynamique et diversifiée. Elle propose un portefeuille exclusif comprenant les SCPI Corum Origin, Corum XL et Corum Eurion, ainsi que des obligations émises par Corum. L’assurance-vie s’articule autour de 4 stratégies d’investissement adapter à vos projets de vie accessible à partir de 50 euros.

L’offre s’articule autour de quatre formules complémentaires, pensées pour évoluer avec vos projets de vie :

- CORUM Life Rosetta : 20 % d’immobilier et 80 % de fonds mixtes pour un départ en douceur.

- CORUM Life Essentiel : 50 % d’immobilier et 50 % d’obligations pour équilibrer prudence et rendement.

- CORUM Life Immo : 55 % d’immobilier et 45 % en épargne obligataire pour une orientation marquée vers la pierre.

- CORUM Life Entreprise : 75 % d’obligations et 25 % d’immobilier pour une stratégie axée sur la rigueur et la stabilité.

En outre, le contrat CORUM Life affiche un rendement pouvant atteindre 6,60 % en 2024, une performance nettement au-dessus de la moyenne du marché. Vous pouvez lire notre avis sur Corum L’Epargne pour en savoir plus.

- Aucuns frais d’ouverture ou de gestion pendant la durée du contrat

- Contrat accessible à partir de 50 euros

- Accès exclusif à des SCPI performantes et fonds obligataires

- Possibilité de personnaliser l’allocation selon le profil d’investisseur

- Gestion experte avec des SCPI internes

- Jusqu’à 6,60 % de rendement en 2024, bien au dessus de la moyenne du marché

- Absence d’options de gestion déléguée

- Choix limité de supports SCPI

Lucya Cardif : une assurance-vie complète et performante

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports | + de 1 300 |

| Supports immobiliers | 20 (SCPI, SCI, SC, OPCI) |

| Investissement minimum | 500 € |

| Frais d’arbitrage | 0 % |

| Frais de versement | 0 % |

| Modes de gestion | Libre ou pilotée |

Lucya Cardif est un contrat d’assurance-vie 100 % en ligne proposé par BNP Paribas Cardif, accessible exclusivement via AssuranceVie.com. Elle propose plus de 2 300 supports, dont 20 Supports immobiliers (OPCI, SC, SCI et SCPI dont 100 % des loyers sont reversés).

Le minimum pour accéder à ce contrat est de 500 € avec 0, 5 % de frais de gestion annuelle Lucya Cardif vous propose une gestion flexible avec la possibilité de combiner deux modes de gestion : gestion libre et gestion déléguée.

- Large diversité de supports

- Gestion déléguée parmi les moins chères du marché

- Flexibilité de gestion

- Choix limité en matière de SCPI disponibles

- La gestion déléguée nécessite un investissement minimum de 5 000 €

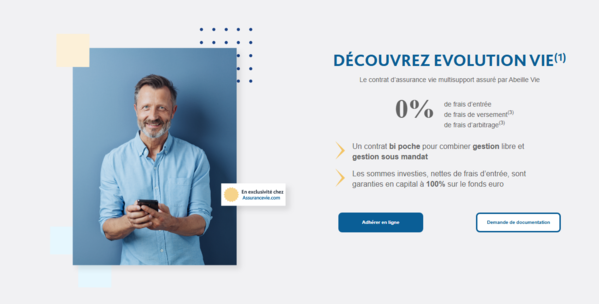

Évolution Vie : l’assurance-vie flexible et accessible pour optimiser vos investissements immobiliers et financiers

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports | 115 SCPI, SCI, OPCI, fonds ISR, thématiques |

| Frais de souscription | 500 € |

| Frais d’arbitrage | 0 % |

| Frais de versement | 0 % |

| Frais de rachat | 0 % |

| Modes de gestion | Libre et sous mandat cumulables |

| Options d’arbitrage | Investissement progressif Rééquilibrage automatique Sécurisation progressive Ecrêtage |

Évolution Vie est un contrat d’assurance-vie proposé par Abeille Vie Assurances, accessible uniquement en ligne via Assurancevie.com. Ce contrat est ouvert avec un dépôt de 500 € et offre des modes de gestion (libre et sous mandat) cumulables pour répondre aux besoins des épargnants. Il propose une 115 supports d’investissement qui incluent SCPI, SCI, OPCI et fonds ISR, pour une diversification optimale.

Au sein du contrat Évolution Vie, plusieurs SC et SCI sont référencées avec des rendements nets atteignant 3,96 % en 2022 :

- SC Pierre Impact : géré par BNP Paribas Real Estate

- SC Pythagore : géré par Theoreim

- OFI Invest Immo Selection : géré par Abeille Asset Management

- Large choix incluant SCPI, OPCI, SCI

- Aucuns frais sur les versements et les arbitrages

- Possibilité de réaliser des arbitrages gratuits et illimités

- Rendements prometteurs sur l’investissement immobilier

- Portefeuille avec plus de 60 % d’investissement immobilieré

- Impossibilité d’effectuer des versements programmés sur les SC ou SCI référencées.

- Choix limité aux produits d’Abeille, réduisant la diversification

Anaxago : une assurance-vie tournée vers l’immobilier et la diversification

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Nombre de supports | 300 + : actions, obligations, ETF, FCPR |

| Frais de souscription | 1 000 € |

| Frais d’arbitrage | 0 % |

| Frais de versement | 0 % |

| Frais de gestion | 0,85 % par an |

| Modes de gestion | Libre |

| Objectif de rendement FCPR | 7 % net par an (non garanti) |

Anaxago déploie à partir d’ un dépôt de 1 000 € d’investissement une stratégie d’investissement innovante qui personnalise les solutions patrimoniales pour les investisseurs avertis. La plateforme soutenue par Generali propose un contrat d’assurance-vie qui conjugue performance immobilière et flexibilité financière.

Ce courtier propose une gestion libre avec plus de 300 supports, des frais compétitifs et un parcours entièrement digital pour une gestion simplifiée.

Vous pouvez investir dans le FCPR Anaxago Society 2023, un fonds classé article 8 (SFDR) avec un objectif de rendement annualisé de 7 %. Vous bénéficiez également du fonds en euros Netissima qui offre une liquidité accrue avec un taux boosté de 4,95 % en 2024-2025 sous conditions.

Avec ses perspectives de rendement prometteur, vous pouvez ouvrir une assurance-vie pour votre enfant mineur pour qu’il profite de l’argent à sa majorité.

- Accès unique à des projets de réhabilitation immobilière via le FCPR Anaxago Society 2023

- Rendement attractif

- Accès à un fonds euros performant

- Large diversification des supports d’investissement

- Processus de gestion 100 % en ligne

- Fiscalité attractive après 8 ans

- Absence totale de frais d’entrée et d’arbitrage

- Fonds disponibles sous 48 h en cas de besoin

- Le FCPR présente un risque accru, avec une perte en capital possible

- Investissement minimum de 50 % en unités de compte requis pour accéder au fonds en euros

- Absence de gestion pilotée pour les investisseurs moins expérimentés.

- Nécessité de comprendre les mécanismes financiers

- Rendement non garanti

👉 Nous avons aussi réalisé un classement des assurances vie en gestion libre que vous pouvez lire pour mieux choisir.

On peut également inclure dans cette sélection le contrat EasyVie, qui présente l’avantage d’être assuré par CNP Assurances, une entité soutenue par l’État français, son principal actionnaire.

Un atout rassurant pour le souscripteur soucieux de la sécurité de son placement. Ce contrat, sans frais d’entrée, offre par ailleurs l’accès à 5 SCPI performantes.

Meilleure assurance-vie pour investir dans l’immobilier : tableau comparatif

Critères | Assureur | Versement initial | Frais de gestion | Nombre de SCPI | Nombre de SCI | Nombre de OPCPI | Distribution de loyers | Offre |

Spirica | 500 € | 0,50 % | 22 | 11 | 9 | 100 % | ||

Swiss Life | 500 € | 0,50 % | 11 | 11 | 0 | 100 % | ||

Spirica | 500 € | 0,50 % | 22 | 23 | 23 | 100 % | ||

Corum L’Épargne | 50 € | 0 % | 4 | 0 | 0 | 100 % | ||

BNP Paribas Cardif | 500 € | 0,50 % | 6 | 3 | 2 | 100 % | ||

Abeille Vie | 500 € | 0,60 % | 10 | 3 | 1 | 100 % | ||

Generali Vie | 1 000 € | 0,85 % | 1 | 0 | 0 | 100 % |

Ils proposent propose un choix inégalé de SCPI et des frais de gestion UC parmi les plus bas (0,50 %). Nous apprécions ces deux options pour investir dans l’immobilier pour leur équilibre entre performance et leur flexibilité.

Pourquoi investir en immobilier via une assurance-vie ?

Les contrats d’assurance-vie modernes vous permettent d’accéder au marché immobilier pour diversifier votre patrimoine sans contraintes opérationnelles complexes.

Voici quelques raisons pour lesquelles vous devez investir en immobilier à travers une assurance-vie.

Une rapidité d’accessibilité

L’assurance-vie permet d’investir dans l’immobilier sans exiger un montant initial élevé, contrairement à l’achat direct de parts de SCPI. Les assureurs permettent aux sousripteurs de détenir des fractions de parts d’immobilier à partir de 100 ou 1 000 €.

Vous pouvez également construire stratégiquement votre patrimoine immobilier par des versements réguliers et modulables.

Ce modèle permet de démocratiser l’accès à des placements immobiliers performants pour des épargnants au budget modeste. La souscription en ligne facilite encore davantage le processus en éliminant les contraintes administratives complexes associées à l’immobilier traditionnel.

Des frais d’entrée souvent réduits

L’assurance-vie propose des conditions tarifaires significativement plus avantageuses que l’investissement immobilier direct. Les frais d’entrée oscillent généralement entre 4 % et 8 %, contre 8 % à 12 % pour un investissement traditionnel.

La réduction des coûts initiaux rend le placement plus rentable dès le départ, surtout si vous recherchez des solutions à long terme. En outre, certains assureurs proposent parfois des offres promotionnelles ou des options sans frais d’entrée, ce qui allège encore davantage les contraintes financières.

Une meilleure diversification pour limiter les risques

Le contrat d’assurance-vie permet de répartir stratégiquement les investissements immobiliers sur plusieurs supports complémentaires. Vous pouvez panacher SCPI, SCI et OPCI au sein d’un même portefeuille, contrairement à l’achat direct, où le capital est concentré sur un nombre limité d’actifs.

La diversification réduit l’impact des fluctuations du marché immobilier et rend vos placements plus résilients face aux crises économiques ou sectorielles.

Une liquidité améliorée pour vos investissements immobiliers

L’un des principaux atouts d’une assurance-vie est d’assurer la liquidité des parts immobilières pour faciliter les rachats à tout moment. Les contrats modernes permettent de récupérer vos fonds en quelques clics au bout de 48 h maximum.

Les assureurs garantissent cette liquidité, même en cas de tensions sur le marché immobilier. Ainsi, vous conservez une flexibilité totale et pouvez gérer votre patrimoine selon vos besoins conjoncturels.

Un délai de jouissance plus court

Dans une SCPI classique, le délai de jouissance, période où les loyers ne sont pas perçus, peut dépasser 4 mois après l’achat des parts. Avec une assurance-vie, ce délai est souvent réduit, car les assureurs mutualisent les ressources pour offrir une perception des revenus plus rapide.

Vous touchez vos loyers le mois suivant votre souscription rentabilisez donc votre placement plus rapidement

Une fiscalité avantageuse pour optimiser vos revenus immobiliers

L’assurance-vie offre une fiscalité particulièrement attractive pour les revenus immobiliers, notamment en SCPI, SCI ou OPCI. Les gains réalisés dans une assurance-vie bénéficient d’une éxonération fiscale tant qu’ils restent investis dans le contrat. Cela signifie qu’aucune imposition n’est appliquée tant qu’aucun rachat partiel ou total n’est effectué.

Après 8 ans, les gains bénéficient d’un abattement annuel de 4 600 € (9 200 € pour un couple). Au-delà de cet abattement, seuls les prélèvements sociaux de 17,2 % sont appliqués sur la plus-value.

En cas de sortie avant 8 ans, l’imposition des gains est plafonnée à 30 % (flat tax). Hors assurance-vie, vous devez payer l’impôt sur le revenu avec des taux pouvant dépasser 50 % selon la tranche marginale d’imposition (TMI).

Voici une petite simulation comparée des avantages fiscaux :

En assurance-vie

Pour un investissement de 2 000 € en SCPI avec un rendement annuel de 5 % sur 10 ans :

2000×(1,05)^10 =3 258 €. Les gains s’élèvent à 1 258 €. Avec 17,2 % de prélèvements sociaux, l’imposition sera de 216 €, avec 1 042 € de gains nets.

En déduisant les frais de gestion UC (0,50 %/an), le gain net final est d’environ 920 €.

Hors assurance-vie

Pour un investissement de 2 000 € en SCPI avec un rendement annuel de 5 % sur 10 ans :

Chaque année, 2000×0,05 = 100 € de gains sont réalisés. Avec une TMI de 30 % et 17,2 % de prélèvements sociaux, les taxes s’élèvent à 100×47,2 % = 47,20 €. Il reste 52,80 € nets par an, soit 528 € sur 10 ans.

Ce montant peut être légèrement ajusté à la hausse en cas de déduction des intérêts d’emprunt.

Par ailleurs, l’investissement immobilier via l’assurance-vie facilite la transmission du patrimoine constitué à vos enfants sans fiscalité après votre décès.

Une gestion simplifiée des investissements immobiliers

Les contrats d’assurance-vie facilitent la gestion des investissements immobiliers grâce à l’intervention de gestionnaires spécialisés.

Ces experts s’occupent des démarches administratives liées aux SCPI, SCI, ou OPCI afin de vous alléger les charges.

La délégation de gestion représente un gain de temps et de sérénité significatif.

Des rendements intéressants

Les SCPI ont affiché des rendements attractifs sur plusieurs décennies, en moyenne autour de 4 % à 6 % nets annuels depuis 20 ans. Selon l’Institut de l’Épargne Immobilière et Foncière (IEIF), leur rendement annualisé moyen sur 40 ans dépasse 8 %, revenus et valorisation des parts inclus.

Ces performances s’appuient sur la qualité des actifs détenus (bureaux, commerces, résidentiel) et leur diversification géographique, en France et en Europe.

Toutefois, les rendements varient selon les SCPI : certains fonds spécialisés, comme ceux investis dans la santé, ont dépassé 5,5 % en 2023, tandis que d’autres plus prudents restent à 4 %.

Investir dans l’immobilier en direct vous permet donc de profiter d’un investissement rentable sur le long terme.

Les aspects moins avantageux de l’assurance-vie pour investir en SCPI

Voici quelques limites de l’investissement de l’assurance-vie pour investir en SCPI.

Des revenus locatifs distribués de manière partielle dans certains cas

Certains contrats d’assurance-vie peuvent limiter la redistribution intégrale des revenus locatifs. En effet, un pourcentage, plafonné à 15 %, peut être conservé par l’assureur pour couvrir divers frais.

Par exemple l’assurance-vie Fortuneo ne verse que 85% des dividendes distribués par les SCPI de Primonial disponibles à la souscription.

La transparence sur ces prélèvements reste inégale selon les contrats proposés. Ces frais supplémentaires prélevés peuvent significativement impacter vos résultats sur le long terme et réduire vos gains annuels.

Une sélection de SCPI limitée selon les contrats

Le choix des SCPI dans une assurance-vie est souvent restreint comparé à une détention en direct. Si le marché compte plus de 200 SCPI en France, la plupart des contrats d’assurance-vie n’en proposent qu’une quarantaine, SCI et OPCI inclus.

Cette limitation empêche parfois d’accéder à des SCPI spécifiques, comme celles dédiées à la défiscalisation ou à la nue-propriété. Par conséquent, la diversification de votre portefeuille immobilier peut être plus complexe via une assurance-vie.

Des frais de gestion annuels supplémentaires

Les SCPI intégrées dans une assurance-vie sont soumises à des frais de gestion annuels additionnels. Ces frais oscillent généralement entre 0,5 % et 1 % des encours.

Et les rendements s’en trouvent mécaniquement diminués par ces prélèvements complémentaires.

Si certains contrats comme CORUM Life n’appliquent pas de frais sur leurs SCPI internes, cette absence reste l’exception plutôt que la règle.

L’absence de possibilité d’achat à crédit pour investir

Les contrats d’assurance-vie interdisent l’acquisition de SCPI par un mécanisme de crédit. L’investissement reste conditionné aux capacités financières personnelles immédiates.

C’est donc raté si vous souhaitez vous servir de l’effet de levier pour accélérer la constitution de votre capital.

Par ailleurs, en investissement direct, les intérêts d’emprunt peuvent être déduits pour réduire la charge fiscale, un avantage indisponible dans l’assurance-vie.

SCPI en assurance-vie vs SCPI direct : tableau comparatif

En plus des meilleures assurances vie, il est possible d’opter pour des SCPI en gestion pilotée ou directe, en fonction de vos objectifs et de votre appétence au risque.

Une gestion de patrimoine bien pensée vous permettra de maximiser les rendements de votre épargne.

Voici une comparaison entre l’investissement via une assurance-vie et l’investissement en direct.

Critères | Détenu en assurance-vie | Détenu en direct |

Ticket d’entrée | À partir de 500 € | En moyenne 5 000 €, parfois moins selon les SCPI |

Choix de SCPI | Limité selon le contrat (10 à 30 SCPI accessibles) | Large (jusqu’à 80 SCPI via certains courtiers) |

Possibilité d’acheter à crédit ? | Non (sauf crédit consommation) | Oui, y compris avec déduction des intérêts |

Liquidité | Vente simplifiée via l’assurance (délai moyen : 1 mois) | Plusieurs mois (selon la SCPI et le marché) |

Délai de jouissance | 1 mois en moyenne | 3 à 6 mois en moyenne |

Frais d’acquisition | Entre 0 % et 8 % selon la SCPI | Entre 5 % et 12 % selon la SCPI |

Frais de gestion | 0,50 % à 1 % par an (en tant qu’unité de compte) | Frais inclus dans le rendement de la SCPI |

Fiscalité | Fiscalité assurance-vie (17,2 % prélèvements sociaux après abattement) | Revenus fonciers soumis à la TMI (jusqu’à 45 %) + 17,2 % |

Flexibilité des loyers | Loyers réinvestis automatiquement dans le contrat | Loyers perçus directement sur le compte bancaire |

Transmission | Abattement fiscal jusqu’à 152 500 € par bénéficiaire | Intégralement soumis aux droits de succession |

Diversification possible | Accès aux SCPI, SCI et OPCI dans le même contrat | Principalement des SCPI en direct |

Accessibilité aux fractions de parts | Oui | Rare (souvent uniquement des parts pleines) |

Quels éléments privilégier pour choisir la meilleure assurance-vie optimisée pour les SCPI ?

Le choix du bon contrat conditionne la performance des investissements immobiliers.

Voici quelques critères de compraison à prendre en compte lors du choix de votre assurance-vie immobilier :

- Absence de frais sur versement : sélectionnez un contrat qui ne prélève pas de frais sur les versements afin de limiter les ponctions initiales sur l’investissement. Les contrats sans frais offrent une entrée plus directe sur le marché immobilier.

- Diversité des supports SCPI : privilégiez les contrats qui proposent plus de 10 SCPI différentes, issues de diverses sociétés de gestion et qui couvrent plusieurs marchés immobiliers. Cela permet une répartition optimale des risques et une stratégie d’investissement plus robuste.

- Redistribution intégrale des loyers : choisissez des contrats qui reversent 100 % des loyers aux épargnants, sans prélèvement par l’assureur. Certains acteurs comme Spirica et Swisslife se distinguent par cette transparence totale.

- Frais de gestion contenus : recherchez des contrats avec des frais de gestion annuels sur unités de compte inférieurs à 0,60 %. Des frais maîtrisés préservent la rentabilité à long terme des investissements.

- Flexibilité des versements : la souplesse de gestion représente un atout majeur pour l’investisseur. Optez pour des contrats qui permettent des versements modulables et des arbitrages sans contraintes excessives.

- Accompagnement et conseil : sélectionnez un contrat qui propose un réel suivi et des conseils personnalisés.

Comment investir dans l’immobilier via assurance vie ?

L’investissement immobilier par le biais de l’assurance-vie représente une stratégie patrimoniale moderne et flexible. Voici la bonne méthode à adopter pour investir :

- Définir votre stratégie d’investissement : évaluez précisément vos objectifs patrimoniaux et votre tolérance au risque et déterminez le montant que vous souhaitez investir dans l’immobilier. Identifiez ensuite votre horizon d’investissement à court, moyen ou long terme

- Choisir un contrat d’assurance-vie : sélectionnez un contrat qui propose des supports immobiliers, comme les SCI, SC ou OPCI. Assurez-vous que le contrat répond à vos besoins d’investissement.

- Ouvrir le contrat : remplissez le formulaire d’adhésion en ligne ou en agence, en fournissant les informations nécessaires. Le montant minimum pour ouvrir un contrat peut varier, mais il est souvent autour de 500 €.

- Effectuer un versement initial : réalisez un versement initial sur votre contrat d’assurance-vie. Ce versement peut être libre ou programmé selon vos préférences.

- Sélectionner les supports immobiliers : une fois le contrat ouvert, choisissez parmi les différents supports immobiliers proposés, comme les SCPI ou OPCI. Évaluez les performances passées et le profil de risque de chaque support.

- Diversifier votre investissement : répartissez votre investissement entre plusieurs supports pour maximiser la diversification et réduire le risque. Cela peut inclure des investissements dans différentes zones géographiques ou secteurs d’activité.

- Suivre et ajuster votre portefeuille : utilisez l’espace client sécurisé pour suivre la performance de vos investissements. Vous pouvez effectuer des arbitrages gratuits et illimités pour ajuster votre portefeuille selon l’évolution du marché.

- Profiter des avantages fiscaux : bénéficiez des avantages fiscaux liés à l’assurance-vie, notamment en matière de succession et d’imposition sur les gains réalisés lors des retraits.

- Réaliser des retraits si nécessaire : si vous souhaitez récupérer une partie de votre capital, vous pouvez effectuer des rachats partiels ou totaux selon les conditions de votre contrat.

Quels sont les frais associés à l’investissement immobilier dans l’assurance-vie ?

Investir dans l’immobilier via une assurance-vie engendre plusieurs types de frais.

- Frais d’entrée : ils sont souvent réduits entre 1 % et 8 % contre 8-12 % en direct. Mais certains contrats proposent des réductions jusqu’à 2,5 % sur le prix des parts comme avec Linxea Spirit ou Placement-Direct Vie.

- Frais de gestion : les frais annuels sur unités de compte oscillant entre 0,5 % et 1 %. Le s’effectue systématiquement sur l’encours des supports immobiliers. Seul CORUM Life propose des frais de gestion en dessous de 0,5 %. Il ne prélève pas de frais de gestion, mais est limité aux SCPI de CORUM.

- Frais de versement : les meilleurs contrats proposent des versements sans frais. Toutefois, la modulation des frais dépend de la stratégie de l’assureur.

- Frais d’arbitrage : les contrats modernes tendent à proposer des arbitrages gratuits. Vous pouvez également supporter des frais lors des changements de supports

Investir en SCPI avec une assurance-vie : notre expérience

Voici un exemple d’investisement en SCPI que nous avons réalisés avec Linxea Spirit :

En octobre 2017, nous avons décidé de diversifier notre portefeuille en investissant dans la SCPI Primopierre, réputée pour sa stabilité. Nous avons investi 2 000 € via le contrat Linxea Spirit 2, pour profiter de l’absence de frais sur versement.

Après déduction des frais d’achat de 5 %, nous avons obtenu 1 900 € de parts.

En janvier 2018, la SCPI a revalorisé ses parts de 2 %, ce qui augmenter leur valeur à 1 938 €. Cette hausse, combinée aux loyers trimestriels de 4,5 % brut par an, nous a permis d’atteindre 2 050 € en juillet 2018.

Les loyers générés ont été automatiquement versés sur le fonds euros avec capital garanti pour nous offrir la liberté de réinvestir ou d’épargner.

Avec un rendement annuel d’environ 4,5 %, cet investissement nous a assuré que les SCPI via une assurance-vie allient performance et sérénité

Assurance-vie et SCPI : les erreurs à éviter pour profiter de son investissement

Mal choisir son contrat d’assurance-vie

Comparer les contrats d’assurance-vie est indispensable avant de se lancer, car tous ne sont pas adaptés à l’investissement en SCPI. Certains courtiers prélèvent des frais de gestion élevés ou limitent le pourcentage des loyers reversés et réduisent ainsi le rendement global.

En outre, les assureurs proposent des conditions variées, notamment sur les frais d’entrée et la sélection des SCPI disponibles.

Vous devez donc vous orienter vers des contrats compétitifs, adaptés à vos objectifs patrimoniaux.

Ouvrir un nouveau contrat optimisé pour les SCPI est souvent préférable, même si vous possédez déjà une assurance-vie.

Négliger la diversification des supports

Diversifier ses investissements est nécessaire pour limiter les risques inhérents à l’immobilier, fréquemment soumis à des fluctuations de marché.

Une assurance-vie offre la possibilité d’investir dans plusieurs SCPI, SCI ou OPCI, afin de répartir le capital sur divers secteurs et zones géographiques.

En misant uniquement sur une ou deux SCPI, vous vous exposez à des risques accrus liés à des crises spécifiques.

Choisir des supports complémentaires et variés garantit une meilleure résilience et des performances optimisées sur le long terme.

Ne pas sélectionner les bonnes SCPI ou SCI

Toutes les SCPI et SCI disponibles ne se valent pas, et une sélection rigoureuse est primordiale pour maximiser votre rendement.

Certaines SCPI affichent des taux de distribution inférieurs à la moyenne du marché, alors que d’autres offrent des performances bien supérieures.

De même, les SCI diffèrent par leur stratégie d’investissement, leur diversification et leurs frais.

Comparer les rendements passés, les frais et la stratégie des supports choisis permet d’éviter des placements sous-optimaux et d’aligner vos investissements à vos objectifs.

Ignorer les frais cachés

Les frais cachés peuvent considérablement réduire le rendement d’un investissement en SCPI via une assurance-vie.

En plus des frais de gestion du contrat, certains assureurs prélèvent un pourcentage des loyers distribués ou appliquent des frais supplémentaires sur les arbitrages. Ces coûts, parfois difficiles à identifier, varient fortement d’un contrat à l’autre.

Pensez donc à lire attentivement les documents d’information et de privilégier des contrats transparents avec des frais réduits.

Investir sans un horizon de placement

L’immobilier est un placement à long terme, et investir en SCPI via une assurance-vie sans horizon défini peut limiter vos résultats.

Les SCPI nécessitent plusieurs années pour compenser les frais initiaux et maximiser leur rendement.

Sans une stratégie claire et un objectif patrimonial à long terme, le risque de revente prématurée devient élevé et peut entraîner des pertes potentielles.

Identifier votre horizon d’investissement vous permet de planifier des placements alignés sur vos besoins et d’optimiser vos gains.

Méconnaître les règles fiscales

Croire que l’avantage fiscal suffit à rentabiliser une SCPI dans une assurance-vie est une erreur fréquente. Si la fiscalité est attractive, notamment après huit ans, elle ne compense pas un choix de supports peu performants ou des frais excessifs.

Parfois, investir en direct avec des SCPI sans frais peut offrir une meilleure rentabilité malgré une fiscalité plus lourde.

Par conséquent, vous devez évaluer l’ensemble des facteurs : rendement net, frais et fiscalité, pour juger de la pertinence de l’investissement.

Faire l’impasse sur la documentation

Ignorer les documents d’information relatifs au contrat d’assurance-vie et aux SCPI sélectionnées peut conduire à des décisions mal informées.

Les documents tels que les prospectus, fiches techniques et rapports de gestion contiennent des informations essentielles : frais, rendements passés, stratégies d’investissement et risques.

Les lire attentivement permet de mieux comprendre les spécificités des supports et de choisir les options les mieux adaptées à vos besoins.

SCI et OPCI : quelles alternatives aux SCPI ?

Les Sociétés Civiles Immobilières (SCI) et les Organismes de Placement Collectif en Immobilier (OPCI) offrent des alternatives intéressantes aux SCPI.

Les sociétés civiles immobilières permettent aux investisseurs de mutualiser leurs capitaux pour acquérir des biens immobiliers.

Les épargnants deviennent copropriétaires de biens à travers un mécanisme de parts sociales. Avec des frais d’entrée réduits (0 % à 2 %) et des rendements de 1 % à 4 % par an, elles conviennent aux horizons courts ou moyens.

Les OPCI, quant à eux, intègrent des actifs obligataires pour offrir une meilleure liquidité, mais leur rentabilité reste plus limitée (0 % à 3 %). Vous devez donc privilégier d’autres supports si vous souhaitez investir dans l’immobilier.

Quelle est la meilleure SCPI en assurance vie ?

Il est conseillé de répartir son investissement sur au moins trois SCPI afin de couvrir des marchés variés (France, international, bureaux, résidentiel, etc.). Cela permet d’optimiser la diversification de votre portefeuille au sein de votre assurance-vie.

Pour vous accompagner dans cette démarche, voici un tableau regroupant les meilleures SCPI éligibles à l’assurance-vie.

Nom | Frais d’entrée | Types de biens immobiliers | Zone géographique | Taux de distribution 2023 | Contrats d’assurance-vie |

Remake Live | 0 % | Diversifié (bureaux, commerces) | Europe | 7,79 % | Linxea Spirit |

Corum Origin | 11,96 % | Bureaux, commerces | Europe | 6,06 % | Corum Life |

Corum Eurion | 12 % | Bureaux, commerces, résidentiel | Europe | 5,67 % | Corum Life |

Corum XL | 12 % | Bureaux, commerces, diversifiés | Monde | 5,40 % | Corum Life |

Épargne Pierre | 8 % | Bureaux | France | 5,28 % | Linxea Spirit |

PFO2 | 6,5 % | Bureaux | France | 4,10 % |

|

Primovie | 7 % | Santé, éducation | Europe | 4,21 % |

|

Pierval Santé | 8 % | Santé | Europe | 5,10 % |

|

LF Grand Paris Patrimoine | 7,5 % | Bureaux | France | 4,53 % |

|

Immorente | 8 % | Commerces, bureaux | Europe | 5,00 % |

|

Novapierre Allemagne | 6 % | Commerces | Allemagne | 4,30 % | Linxea Spirit |