Notre sélection des meilleures assurances-vie monosupport

- Placement-Direct Euro+ : meilleure assurance-vie orientée fonds euros accessible à 500 € avec un rendement de 3,60 % en 2025

- Linxea Spirit 2 : meilleur contrat monosupport en gestion libre, pilotée et mixte accessible dès 500 €

- Mon Petit Placement Plan B : meilleure assurance-vie monosupport avec une approche responsable accessible dès 300 €

- Linxea Avenir 2 : meilleure assurance-vie monosupport accessible dès 100€

- Evolution Vie : meilleure assurance vie avec un fonds euros garanti de 2,51 % nets

- Lucya Cardif : meilleure assurance-vie monosupport accessible dès 500 € avec une bonification pouvant aller jusqu’à 2,00 %

- Ampli assurance-vie : meilleure assurance-vie monosupport accessible à partir de 5 000 € avec des frais de gestion de 0,50 %

Vous recherchez un placement sécurisé pour conserver une partie de votre épargne sur le long terme ? L’assurance-vie monosupport peut constituer une solution adaptée. Avec son capital garanti sur les fonds euros, sa fiscalité attractive et la souplesse offerte sur les versements, ce contrat reste utilisé par de nombreux épargnants pour sécuriser une partie de leur capital. Toutefois, avec la variété d’options disponibles sur le marché, choisir la bonne option peut sembler compliqué. Nous avons comparé plusieurs assurances-vie orientées vers les fonds euros pour vous aider à faire votre choix.

🥇Placement-direct euro + : le contrat 100 % fonds euro performant

Placement-Direct Euro+ est un contrat d’assurance-vie monosupport proposé par SwissLife avec une gestion entièrement dématérialisée. Avec un versement initial de 500 €, ce monosupport propose un fonds en euros nouvelle génération dont le rendement se situe au-dessus de la moyenne observée sur de nombreux fonds euros traditionnels.

En effet, en 2025, ce fonds en euros a affiché un rendement net de 3,60 %, qui reste supérieur à la moyenne du marché sur la période récente. Placement-Direct Euro + présente des frais compétitifs : 0 % de frais d’entrée et de versement et 0,6 % de frais de gestion annuels. Le fonds euros bénéficie d’une garantie en capital, avec la fiscalité propre à l’assurance-vie.

👉 Nous détaillons également ce contrat dans notre avis complet sur Placement-Direct.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Versement initial minimum | 500 € |

| Frais d’entrée | 0 % |

| Frais de versement programmés | 0 % |

| Frais de gestion annuels | 0,6 % sur le fonds en euros |

| Performances en 2025 | 3,60 % net de frais de gestion |

- Souscription et gestion réalisables entièrement en ligne

- Frais contenus par rapport à de nombreux contrats bancaires (0 % d’entrée et de versement)

- Transparence des frais du contrat

- Flexibilité des versements et des rachats

- Garantie en capital permanente

- Rendement de 3,60 % en 2025

- Une fiscalité plus favorable après 8 ans de détention

- Droits d’entrée à l’association AGIS (7 €)

- Frais sur avance (4,17 %)

- Un seul compte courant peut être synchronisé, ce qui peut être un frein pour les personnes possédant plusieurs comptes

- Limitée à la zone euro

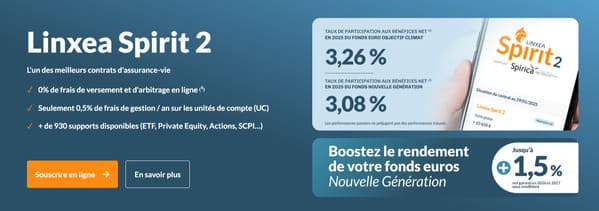

🥈Linxea Spirit 2 : l’assurance-vie monosupport en gestion libre, pilotée et mixte

Accessible dès 500 €, ce contrat assuré par Spirica (filiale du Crédit Agricole Assurances) se distingue par l’absence de frais de versement et d’arbitrage en ligne, ainsi que par des frais de gestion limités à 0,5 % sur les unités de compte. Le contrat propose plus de 930 supports d’investissement, incluant ETF, SCPI, private equity et actions, mais vous pouvez également investir uniquement dans des fonds en euros.

En 2025, ses fonds euros affichent des rendements parmi les plus élevés observés sur les fonds euros en ligne en 2025 avec 3,08 % nets pour le fonds Nouvelle Génération et 3,26 % nets pour le fonds Objectif Climat. Linxea Spirit 2 permet également d’opter pour une gestion libre, pilotée ou mixte selon son profil. Par ailleurs, le contrat a été cité dans plusieurs classements de la presse spécialisée.

👉 Lire notre avis sur Linxea et ses contrats d’assurance-vie.

| Caractéristiques | Linxea Spirit 2 |

|---|---|

| Assureur |  |

| Versement initial minimum | 500 € |

| Versements programmés | Dès 100 €/mois |

| Frais de versement | 0 % |

| Frais d’arbitrage en ligne | 0 % |

| Frais de gestion UC | 0,50 % / an |

| Nombre de supports | + de 930 |

| Fonds euros 2025 | Nouvelle Génération : 3,08 % / Objectif Climat : 3,26 % |

| Supports disponibles | ETF, SCPI, actions, private equity, OPCVM… |

| Modes de gestion | Libre, pilotée, mixte |

| Gestion pilotée | OTEA Capital et Yomoni |

| Garantie fonds euros | Capital garanti à 98 % |

- 0 % de frais de versement et d’arbitrage en ligne

- Frais de gestion réduits à 0,50 % sur les unités de compte

- Plus de 930 supports d’investissement disponibles

- Fonds euros avec un rendement allant à 3,26 % nets en 2025

- Possibilité d’investir jusqu’à 100 % en fonds euros

- Gestion libre, pilotée ou mixte selon le profil

- Contrat récompensé par plusieurs médias financiers

- Garantie des fonds euros limitée à 98 % du capital

- Certains supports entraînent des frais supplémentaires

- Contrat pouvant sembler complexe pour les débutants

- Risque de perte en capital sur les unités de compte

- Bonus de rendement soumis à des conditions d’investissement

🥉Mon Petit Placement Plan B : un portefeuille fonds euros accessible sans contrainte particulière

Composé exclusivement d’un fonds en euros, le Plan B est le portefeuille 100 % sécurisé proposé par Mon Petit Placement, accessible dès 300 €. Le portefeuille intègre une dimension ESG et des investissements orientés transition durable : 53 % des investissements sont réalisés dans des projets verts, sociaux ou durables (La France Mutualiste, assureur partenaire).

Depuis mai 2025, Malakoff Humanis est actionnaire majoritaire de Mon Petit Placement (59 % du capital), ce qui renforce l’appui financier de la plateforme.

Les frais associés incluent des frais de gestion annuels de 0,77 % et une commission de performance MPP uniquement sur les gains et uniquement si positifs. L’pargne reste disponible et peut être retiré à tout moment sans pénalité.

👉 Vous pouvez lire notre avis complet sur Mon Petit Placement et ses différentes offres.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Frais de souscription | Sans aucune condition |

| Frais d’entrée | 0 % |

| Frais de versement | 0 % |

| Frais de gestion annuels | 0,77 % sur le fonds en euros |

| Performances en 2025 | 3,50 % net |

- Interface pensée pour une gestion entièrement en ligne

- Frais très compétitifs (0 % d’entrée et de versement)

- Transparence des frais du contrat

- Flexibilité des versements et des rachats

- Capital garanti sur le fonds euros

- Engagement dans des investissements responsables

- Aucune condition d’âge/montant

- Rendement potentiellement inférieur aux placements plus risqués

Linxea Avenir 2 : une assurance-vie accessible aux petites bourses

Linxea Avenir 2 peut convenir aux épargnants qui recherchent un contrat accessible, performant et orienté fonds euros. Disponible dès 100 € de versement initial ou 25 € par mois, ce contrat assuré par Suravenir (filiale du Crédit Mutuel Arkéa) associe frais bas et large choix de supports.

Linxea Avenir 2 met en avant deux fonds euros aux rendements différents : Suravenir Opportunités 2, affichant un rendement net de 3 % en 2025, et Suravenir Rendement 2, avec 2,10 % nets. Le premier est accessible jusqu’à 100 % sans obligation d’unités de compte, une possibilité devenue moins fréquente sur certains contrats récents.

Le contrat propose également plus de 600 supports d’investissement (ETF, SCPI, private equity, actions…) ainsi qu’une gestion libre, pilotée ou mixte selon le profil de l’investisseur.

| Caractéristiques | Linxea Avenir 2 |

|---|---|

| Assureur | |

| Versement initial minimum | 100 € |

| Versements programmés | Dès 25 €/mois |

| Frais de versement | 0 % |

| Frais d’arbitrage en ligne | 0 % |

| Frais de gestion UC | 0,60 % / an |

| Nombre de supports | + de 600 |

| Fonds euros 2025 | Suravenir Opportunités 2 : 3 % / Suravenir Rendement 2 : 2,10 % |

| Particularité fonds euros | Jusqu’à 100 % sur Suravenir Opportunités 2 |

| Garantie fonds euros | 97 % à 99,4 % selon le fonds |

| Supports disponibles | ETF, SCPI, actions, private equity, OPCVM… |

| Modes de gestion | Libre, pilotée, mixte |

| Gestion pilotée | OTEA Capital |

- Accessible dès 100 € ou 25 €/mois pour débuter facilement

- 0 % de frais de versement et d’arbitrage en ligne

- Deux fonds euros avec des rendements jusqu’à 3 % nets en 2025

- Possibilité d’investir jusqu’à 100 % sur le fonds euro Suravenir Opportunités 2

- Fonds euros complémentaires selon le niveau de sécurité recherché

- Plus de 600 supports d’investissement disponibles

- Gestion libre, pilotée ou mixte selon le profil de l’investisseur

- Fonds euros Suravenir Opportunités 2 garanti à 97 % seulement

- Fonds euro Suravenir Rendement 2 limité à 70 % de l’épargne

- Certains supports comme les ETF ou SCPI appliquent des frais additionnels

- Risque de perte en capital sur les unités de compte

- Moins de supports disponibles que certains concurrents haut de gamme

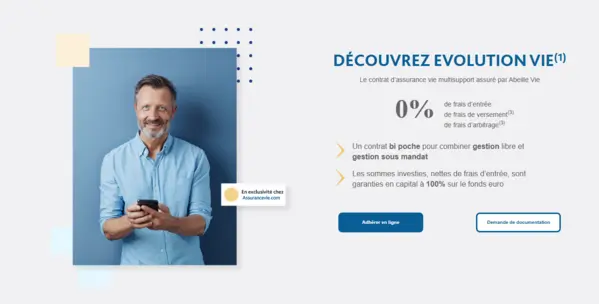

Evolution Vie : une assurance-vie en ligne simple et sans frais d’entrée

Lucya Abeille (Evolution Vie) est un contrat d’assurance-vie distribué par Assurancevie.com et assuré par Abeille Vie. Accessible dès 500 € de versement initial, ce contrat se distingue par l’absence de frais sur les versements et les arbitrages, ainsi que par des frais de gestion contenus à 0,60 % en gestion libre.

En 2025, son fonds en euros Abeille Actif Garanti a servi un rendement net de 2,51 %, offrant une solution sécurisée pour les profils prudents. Lucya Abeille propose également plus de 300 unités de compte incluant ETF, fonds ISR, supports immobiliers et fonds thématiques.

Deux modes de gestion sont disponibles : la gestion libre et la gestion sous mandat, pouvant être combinées au sein du même contrat.

| Caractéristiques | Lucya Abeille (Evolution Vie) |

|---|---|

| Assureur | |

| Distribution | Assurancevie.com |

| Versement initial minimum | 500 € |

| Versements programmés | Dès 50 €/mois |

| Frais de versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion libre | 0,60 % / an |

| Frais gestion sous mandat | 0,80 % / an |

| Nombre de supports | + de 300 |

| Fonds euros 2025 | Abeille Actif Garanti : 2,51 % net |

| Modes de gestion | Libre et sous mandat |

| Supports disponibles | ETF, fonds ISR, immobilier, OPCVM, fonds thématiques |

| Arbitrages programmés | Oui |

| Rachats | Sans frais |

- 0 % de frais sur les versements et arbitrages

- Contrat accessible dès 500 €

- Fonds euros Abeille Actif Garanti à 2,51 % nets en 2025

- Plus de 300 supports d’investissement disponibles

- Gestion libre et sous mandat cumulables

- Nombreuses options d’arbitrages programmés

- Gestion et opérations réalisables 100 % en ligne

- Rendement du fonds euros inférieur à certains concurrents

- Univers d’investissement moins large que les contrats premium

- Frais supplémentaires sur certains supports immobiliers et ETF

- Risque de perte en capital sur les unités de compte

- Gestion sous mandat plus coûteuse avec 0,80 % de frais annuels

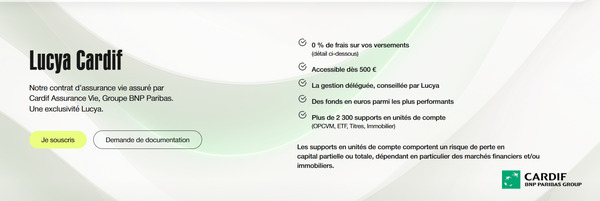

Lucya Cardif : un contrat pour les investisseurs recherchant un large univers d’investissement

Lucya Cardif est une assurance-vie assurée par Cardif, filiale du groupe BNP Paribas, et distribuée exclusivement par Lucya. Ce contrat se démarque par son catalogue de supports particulièrement étendu avec plus de 2 300 supports d’investissement accessibles, incluant OPCVM, ETF, titres vifs, supports immobiliers et private equity.

Accessible dès 500 €, Lucya Cardif combine des frais compétitifs avec 0 % de frais de versement et d’arbitrage ainsi que seulement 0,50 % de frais de gestion sur les unités de compte en gestion libre. Le contrat propose également une gestion déléguée affichant des frais relativement faibles.

En 2025, son fonds en euros Général Cardif a affiché un rendement de 2,75 %. Une bonification pouvant aller jusqu’à 2,00 % est également proposée en 2026 et 2027. Elle peut porter le rendement théorique jusqu’à 4,75 % sous conditions.

| Caractéristiques | Lucya Cardif |

|---|---|

| Assureur | |

| Distribution | Lucya |

| Versement initial minimum | 500 € |

| Frais de versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion UC | 0,50 % / an |

| Gestion déléguée | +0,25 % / an |

| Nombre de supports | + de 2 300 |

| Supports disponibles | OPCVM, ETF, titres vifs, immobilier, private equity |

| Nombre d’ETF | + de 80 |

| Modes de gestion | Libre et déléguée |

| Profils de gestion | Modéré, équilibré, dynamique |

| Offre bonus | Jusqu’à +2 % sur le fonds euros en 2026 et 2027 |

AMPLI-ASSURANCE VIE : le contrat d’assurance-vie 100 % fonds euros

AMPLI-ASSURANCE VIE est un contrat d’assurance-vie monosupport en euros accessible à partir de 5 000 € avec un versement programmé de 100 €/mois. Ce contrat assuré par AMPLI Mutuelle propose une structure de frais relativement simple et des frais particulièrement bas : 0,5 % de frais de gestion annuelle et 0 % de frais de versement.

L’épargne reste disponible à tout moment pour permettre les rachats partiels ou totaux sans pénalité du contrat.

Par ailleurs, ce contrat a été récompensé par plusieurs distinctions, notamment le Label d’Excellence 2024 des Dossiers de l’Épargne et le Trophée d’Or 2023 et 2024 des contrats d’assurance-vie décernée par Le Revenu. Ces distinctions reflètent une certaine reconnaissance dans la presse spécialisée.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Versement initial minimum | 5 000 € |

| Versements programmés | À partir de 100 € par mois |

| Frais d’entrée | 0 % |

| Frais de versement | 0 % |

| Frais de gestion annuels | 0,5 % sur le fonds en euros |

| Performances 2025 | 3,75 % net de frais de gestion |

- Gestion en ligne simple et intuitive

- Absence totale de frais sur les versements

- Rendement attractif de 3,75 % en 2025

- Frais de gestion annuels réduits à 0,5 %

- Garantie en capital permanente

- Rachats possibles sans pénalité contractuelle

- Flexibilité des versements et des rachats

- Distinctions et labels attestant de la qualité du contrat

- Versement initial minimum élevé de 5 000 €

Meilleures assurances-vie monosupport : tableau comparatif

Courtier | Offres | Assureurs | Frais sur versement | Montant minimum | Frais de gestion annuels |

SwissLife | 0 % | 500 € | 0,60 % | ||

Spirica | 0 % | 500 € | 0,5% | ||

La France Mutualiste | 0 % | Aucune condition | 0,77 % | ||

La France Mutualiste | 0 % | 100 € | 0,6 % à 3 % | ||

Abeille Vie | 0 % | 500 € | 0,60 % | ||

Cardif, filiale du groupe BNP Paribas | 0 % | 500 € | 0,50 % | ||

Ampli Mutuelle | 0 % | 5 000 € | 0,50 % |

Notre processus de sélection de la meilleure assurance-vie monosupport

La solidité financière de l’assureur

Un assureur solide sur le plan financier constitue une garantie essentielle pour la sécurité de votre capital investi. C’est aussi une garantie pour la stabilité des rendements sur le long terme.

Nous avons donc choisi dans notre classement les contrats d’assurance-vie soutenus par un assureur fiable afin d’évaluer la capacité de l’assureur à maintenir ses engagements dans la durée.

Le rendement historique du fonds en euros

Un rendement régulier reste un critère important pour comparer les fonds euros. Nous avons alors analysé les rendements historiques des fonds en euros de chaque contrat pour juger de leur potentiel à générer des performances relativement régulières sur plusieurs années.

Nous avons comparé les taux annuels nets, après déduction des frais de gestion, sur une période de trois à cinq ans pour évaluer la régularité des performances.

Les frais associés au contrat

Nous avons évalué et comparé les frais appliqués par les différents contrats pour identifier les offres les plus avantageuses pour limiter l’impact des frais sur la performance finale.

Tous les contrats d’assurance-vie présents dans notre classement proposent des frais réduits, ce qui favorise une meilleure performance globale, surtout sur le long terme.

Accessibilité et frais minimum de souscription

Les conditions de souscription d’une assurance-vie monosupport doivent être adaptées à votre budget. Pour cela, nous avons sélectionné les contrats avec un versement minimum entre 100 et 5 000 € avec des options de versements libres et programmés.

L’exception dans notre classement est AMPLI-ASSURANCE VIE dont le billet d’entrée coûte un peu plus cher. Mais nous l’avons choisi en raison de ses performances et ses frais de gestion annuels.

Flexibilité des versements et des rachats

Nous avons choisi les assurances-vie monosupport qui proposent des versements libres ou programmés, à partir de montants raisonnables.

Nous nous sommes également intéressés aux conditions liées aux rachats partiels ou totaux, ainsi que les délais de traitement pour choisir les contrats alignés sur vos besoins.

Réputation et avis des clients

La réputation d’un contrat d’assurance-vie repose sur la satisfaction des clients et les retours d’expérience partagés. Nous avons consulté des avis en ligne sur des plateformes fiables pour obtenir un aperçu objectif des avantages et des inconvénients des contrats.

Les contrats retenus disposent globalement de retours clients positifs et d’une présence régulière dans les comparatifs spécialisés.

Qu’est-ce qu’une assurance-vie monosupport ?

Une assurance-vie monosupport est un contrat d’épargne où l’intégralité des fonds est investie dans un unique support financier, généralement un fonds en euros. Ce fonds en euros, composé majoritairement d’obligations d’État et d’entreprises, offre une garantie en capital pour assurer la sécurité de l’investissement. Les intérêts générés sont capitalisés annuellement pour augmenter progressivement la valeur de l’épargne.

Un contrat conçu pour quel type d’investisseur ?

L’assurance-vie monosupport s’adresse aux épargnants qui privilégient la sécurité de leur capital et qui recherchent une gestion simplifiée de leur épargne. Ce type de contrat est aussi adapté à ceux qui ne disposent pas de connaissances approfondies en matière d’investissement.

En investissant exclusivement dans un fonds en euros, il garantit le capital investi et offre une protection contre les fluctuations des marchés financiers.

Toutefois, bien que sécurisé, le rendement d’une assurance-vie monosupport est généralement inférieur à celui d’un contrat multisupport. Ce dernier offre davantage de diversification et un potentiel de rendement plus élevé.

Quels sont les avantages d’une assurance-vie monosupport ?

Capital garanti

L’assurance-vie monosupport permet de sécuriser le capital investi sur le fonds euros. Les fonds investis bénéficient d’une garantie intégrale qui sécurise le capital initial contre les fluctuations du marché. L’épargnant conserve l’intégralité de ses versements, minimisant ainsi les risques financiers potentiels.

Des rendements redevenus plus intéressants

Les fonds euros ont retrouvé des rendements plus élevés ces dernières années. En 2025, les meilleurs contrats monosupport de notre classement affichent entre 3,50 % et 3,75 % net de frais, soit supérieur au taux actuel du Livret A, passé à 1,5 %. L’argument de sécurité et de rendement supérieur à l’épargne réglementée joue en faveur des fonds euros cette année.

Les assureurs ajustent progressivement leurs allocations pour améliorer le rendement des fonds euros. De ce fait, vous bénéficiez de placements sécurisés avec un niveau de rendement qui reste correct.

Effet cliquet des intérêts

Les intérêts générés chaque année par le fonds en euros sont définitivement acquis, grâce à l’effet cliquet. Ce mécanisme garantit que les gains réalisés s’ajoutent au capital initial et augmentent la base de calcul des intérêts futurs. Ainsi, même en cas de baisse des performances du fonds, les intérêts précédemment accumulés ne peuvent être remis en cause.

Une fiscalité avantageuse

Le dispositif fiscal de l’assurance-vie monosupport dispose d’une fiscalité spécifique après 8 années de détention. Les gains profitent d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple marié ou pacsé.

Au-delà de ces montants, les plus-values sont imposées à un taux réduit de 7,5 %, auquel s’ajoutent les prélèvements sociaux. L’assurance-vie conserve également certains avantages en matière de transmission.

La transmission du patrimoine

L’assurance-vie monosupport peut être utilisée dans une logique de transmission aux bénéficiaires désignés. Les capitaux transmis aux bénéficiaires désignés bénéficient d’un abattement de 152 500 € par bénéficiaire, pour les primes versées avant les 70 ans de l’assuré.

Au-delà de cet abattement, les sommes sont taxées à des taux préférentiels. Les héritiers peuvent recevoir les fonds rapidement et profiter d’un cadre fiscal spécifique à l’assurance-vie.

Quelles sont les limites d’une assurance-vie monosupport ?

Le contrat d’assurance monosupport présente plusieurs inconvénients significatifs malgré ses avantages initiaux.

Voici les principales limites du contrat monosupport :

- Rendement financier faible : les fonds en euros offrent des performances très modestes. Vous renoncez aux performances dynamiques des marchés financiers

- Absence de diversification : le contrat ne permet pas de répartir le capital sur différents supports d’investissement. L’épargnant reste concentré sur un seul type de support, ce qui ne permet pas de répartir le capital sur d’autres supports comme les actions, SCPI ou fonds diversifiés.

- Inflation et pouvoir d’achat : avec des rendements modestes, ce type de contrat peut ne pas suffire à protéger l’épargne contre l’érosion due à l’inflation.

- Peu adapté aux objectifs de long terme ambitieux : si vous avez des objectifs financiers nécessitant une forte croissance du capital, ce type de contrat peut s’avérer insuffisant.

Une assurance-vie monosupport pour quelle rentabilité ?

Les taux des fonds en euros ont progressé ces deux dernières années avant de se stabiliser. En 2023, le taux moyen de revalorisation était de 2,6 % selon l’ACPR (contre 1,9 % en 2022). En 2024, il s’est maintenu autour de 2,5 % en moyenne de marché, avec des écarts importants entre les acteurs.

Les meilleurs contrats en ligne affichaient 3,5 % à 3,75 % (comme les contrats de notre classement), tandis que les offres bancaires traditionnelles stagnaient autour de 1,5 %-2 %.

En 2026, le taux moyen du marché est estimé en léger repli par rapport à 2024. Le Livret A est passé de 3 % à 1,5 %. Les fonds euros redeviennent plus compétitifs dans le contexte actuel de baisse des taux réglementés.

Monosupport ou multisupport : quelle assurance-vie correspond le mieux à vos objectifs ?

Les assurances-vie monosupport et multisupport partagent des caractéristiques communes, telles que la fiscalité avantageuse et la souplesse des versements. Cependant, elles diffèrent principalement par la diversification des investissements.

Un contrat monosupport investit exclusivement dans un fonds en euros et offre une garantie en capital, mais des rendements généralement modestes.

En revanche, un contrat multisupport permet de répartir l’épargne entre le fonds en euros et des unités de compte, comme des actions ou des obligations. Le potentiel de rendement est supérieur, mais la prise de risque reste accrue.

Le choix de l’un ou de l’autre de ces contrats dépend du profil de l’épargnant et de ses objectifs financiers.

👉 Vous pouvez choisir parmi les meilleures assurances-vie en gestion libre et décider librement des supports d’investissement à intégrer dans votre contrat multisupport.

Quels sont les frais des assurances-vie monosupport ?

Les assurances-vie monosupport comportent divers frais que vous devez considérer.

Ces frais, variables selon les contrats et les assureurs, ont un impact important sur le rendement final.

Voici les principaux frais associés à ces contrats :

- Frais d’entrée ou sur versement : prélevés lors de chaque versement, ils peuvent atteindre jusqu’à 5 % du montant investi.

- Frais de gestion : appliqués annuellement sur l’épargne accumulée, ils varient généralement entre 0,5 % et 0,9 % pour les fonds en euros.

- Frais d’arbitrage : bien que moins courants dans les contrats monosupport, certains prévoient des frais pour transférer des fonds vers d’autres supports.

- Frais de sortie : en cas de rachat partiel ou total, des frais peuvent être appliqués, bien que de nombreux contrats n’en imposent pas.

Questions fréquentes sur l’assurance-vie monosupport

Oui, c’est précisément ce que propose l’assurance-vie monosupport. L’intégralité de votre épargne est investie dans un fonds en euros à capital garanti. Certains contrats multisupports permettent aussi une allocation 100 % fonds euros, mais la plupart des assureurs imposent désormais une part minimale d’unités de compte pour accéder aux meilleurs taux. Le monosupport échappe à l’obligation d’investir en unités de compte.

Oui. Dans certains cas, les rendements peuvent être supérieurs à ceux du Livret A. Les meilleurs fonds euros monosupport de notre classement affichent entre 3,50 % et 3,75 % net de frais contre 1,5% du Livret A. Avec un abattement fiscal de 4 600 € (9 200 € pour un couple) après 8 ans de détention, l’assurance-vie devient fiscalement très compétitive pour les épargnants qui ne retirent pas avant ce délai. La contrepartie : les fonds ne sont pas disponibles instantanément (délai de rachat de quelques jours), contre une liquidité immédiate sur le Livret A.

Le capital versé dans un fonds en euros est garanti par l’assureur, c’est une obligation légale. Même si les marchés chutent, vous ne pouvez pas perdre votre mise initiale. Cette garantie est renforcée par l’effet cliquet : les intérêts acquis chaque année s’ajoutent définitivement au capital garanti. En cas de défaillance de l’assureur, le Fonds de Garantie des Assurances de Personnes (FGAP) protège chaque assuré à hauteur de 70 000 € par contrat.

De monosupport à multisupport : l’amendement Fourgous, la clé de la diversification

Grâce à l’amendement Fourgous, instauré par la loi de 2005, vous pouvez transformer votre contrat monosupport en un contrat multisupport diversifié. La conversion vous permet de conserver l’antériorité fiscale de votre contrat initial et vous évite de recommencer le délai des avantages fiscaux après huit ans.

Toutefois, votre assureur peut vous demander d’investir au moins 20 % de votre capital sur des unités de compte pour diversifier davantage les supports détenus dans le contrat. Cela peut néanmoins exposer une partie de votre investissement aux fluctuations des marchés financiers. Si votre objectif principal reste la protection intégrale du capital, cette option peut ne pas convenir à votre profil prudent.

👉 Vous pouvez découvrir notre comparatif des meilleures assurances-vie en gestion pilotée pour mieux faire votre choix.