Nous avons classé les contrats en fonction des profils et des besoins des épargnants : sécurité, rendement ou diversification.

- Yomoni : meilleure assurance-vie en gestion pilotée accessible dès 1000 €, avec une performance de +11,1 % sur le profil P10 en 2025 et un boost de 2 % du fonds euros

- Nalo : meilleur pour la gestion multiprojets sur-mesure avec un ticket d’entrée minimal de 500 €

- Linxea Spirit 2 : meilleure assurance-vie en gestion libre avec 0,50 % de frais sur les unités de compte et un fonds en euros affichant entre 3,08 % et 3,26 % de rendement en 2025

- Linxea Avenir 2 : meilleure assurance-vie en gestion libre avec plus de 600 supports disponibles (ETF, Private Equity, Actions, SCPI…) accessible dès 100 €

- AltaProfits Vie : meilleur contrat d’assurance-vie accessible dès 300 € avec 11 profils de gestion pilotée différents avec Lazard Frères Gestion et Generali Wealth

- Belermain : meilleure assurance-vie accessible dès 25 000 €, offrant un portefeuille diversifié et personnalisé, accompagné par un conseiller dédié

- Goodvest Vie : meilleure assurance-vie écoresponsable alignée sur des investissements durables et éthiques avec une sélection d’actifs à la carte

- Mon Petit Placement : assurance-vie écoresponsable accessible dès 300€, sans limites de versement avec des frais de gestion sur performance

- Cashbee : assurance-vie offrant une large diversification grâce à des fonds en euros, ETF, fonds monétaires, actions, or, matières premières et infrastructures.

- Placement-Direct euro + : contrat d’assurance-vie assuré par SwissLife Assurance et Patrimoine, accessible dès 500 € et proposant un fonds en euros exclusif ayant servi un rendement de 3,60 % en 2025

- Meilleur taux Essentiel Vie : meilleure assurance-vie accessible à 300 € avec une hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros

- Corum Life : meilleure assurance-vie dès 50 € pour investir dans les solutions immobilières et obligataires de la gamme CORUM

- Lucya Cardif : meilleure assurance-vie avec plus de 2 300 supports d’investissement, 0,50 % de frais de gestion et un rendement non garanti de 4,75 %

- Évolution Vie : contrat d’assurance-vie distribué par Lucya, disponible en gestion libre comme en gestion sous mandat, et accessible dès 500 €

- Louve Infinity : meilleure assurance-vie gérée par Corum Life, avec 0,39 % de frais de gestion et un accès à des ETF, des SCPI et des fonds obligataires

Saviez-vous que l’assurance-vie est le produit d’épargne préféré des Français ? Et c’est tout à fait normal. Cette solution d’épargne séduit par sa flexibilité, sa facilité d’accès et ses nombreux avantages fiscaux. Mais face aux centaines d’offres disponibles, trouver l’assurance-vie idéale peut sembler difficile, même pour les investisseurs expérimentés. Nous avons donc analysé et comparé les meilleures assurances-vie pour épargner et économiser de l’argent.

Les meilleures assurances-vie en gestion pilotée

Yomoni : une assurance-vie en gestion pilotée basée sur les ETF

Le robo advisor Yomoni propose une assurance-vie en gestion pilotée accessible à partir de 1 000 euros. Le contrat permet d’investir dans des portefeuilles composés principalement d’ETF, avec différents niveaux de risque adaptés au profil de l’épargnant. L’une de ses particularités réside dans son système de multicompartiments, qui permet de regrouper plusieurs projets d’investissement au sein d’un même contrat tout en leur attribuant des allocations distinctes.

La gestion est entièrement déléguée à l’équipe d’investissement de Yomoni, qui se charge des arbitrages et des ajustements du portefeuille en fonction des conditions de marché. Vous pouvez choisir entre des portefeuilles 100 % ETF ou une allocation plus diversifiée intégrant notamment des fonds en euros, de l’immobilier ou du private equity.

Le contrat ne facture ni frais d’entrée, ni frais de sortie, ni frais d’arbitrage. En 2025, le profil audacieux a affiché une performance de 11,1 % et fait partie des meilleures performances observées en 2025.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 1 000 € |

| Supports d’investissement | ETF, fonds euros, unités de compte |

| Frais de gestion | 1,6 % |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 (profil 10) | +11,1 % |

👉 Lisez notre opinion sur Yomoni pour en savoir davantage sur cette FinTech.

- Souscription 100 % en ligne

- Diversité des supports d’investissement

- Absence de frais d’entrée, de sortie ou d’arbitrage

- Performance de 11,1 %, avec des résultats constants depuis 2016

- Gestion pilotée assurée par une équipe expérimentée

- Argent disponible à tout moment sans frais de rachat

- Ticket d’entrée de 1 000 €, légèrement élevé pour les petits épargnants

- Risque de perte en capital sur les unités de compte

Nalo Patrimoine : une assurance-vie axée sur la gestion multiprojets

Nalo Patrimoine est une assurance-vie en gestion pilotée accessible aussi à partir de 1 000 euros. Le contrat repose sur une approche dite « multiprojets », qui permet de définir plusieurs objectifs d’épargne au sein d’un même contrat. Chaque contrat bénéficie d’une allocation adaptée à son horizon de placement et à son niveau de risque.

L’investissement s’effectue principalement via des ETF qui offrent une exposition à de nombreux marchés et secteurs à travers le monde. La gestion est entièrement déléguée aux équipes de Nalo. Les équipes de Nalo construisent et ajustent les portefeuilles.

Le contrat intègre également un mécanisme de sécurisation progressive : à mesure que l’échéance d’un objectif approche, l’allocation est orientée vers des supports moins volatils. Les frais annuels annoncés varient entre 0,85 % et 1,65 % selon les supports détenus. En 2025, le profil 100 % actions a progressé de +7,0 % net de frais. Sur 8 ans, ce même profil cumule +86,4 %.

Par ailleurs, Nalo a lancé en 2025 Nalo Flex, intégrant des SCPI (Remake Live, Mistral) pour diversifier vers l’immobilier.

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Ticket d’entrée | 1 000 € |

| Supports d’investissement | ETF, fonds euros, unités de compte |

| Frais de gestion | 0,85 % à 1,65 % |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 | 7 % (profil dynamique) |

👉 Consultez notre verdict sur Nalo et ses offres.

- Souscription de 1 000 €

- Gestion pilotée entièrement personnalisée

- Frais de gestion compétitifs par rapport à de nombreux contrats comparables

- Absence de frais d’entrée, de sortie ou d’arbitrage

- Épargne assurée par Generali, le 3ᵉ plus grand assureur en Europe

- Sécurisation progressive du capital à l’approche des échéances

- Accompagnement humain disponible en complément de la plateforme en ligne

- Les supports d’investissement sont sujets à fluctuation

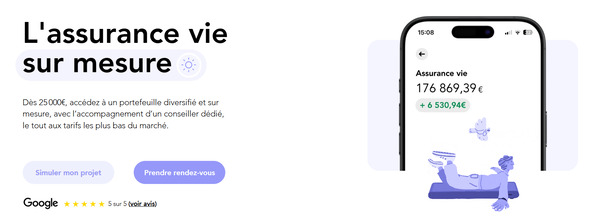

Belermain : assurance-vie avec gestion conseillée

Belermain propose une assurance-vie accessible à partir de 25 000 euros. Contrairement à une gestion pilotée classique reposant sur des profils standardisés, le portefeuille est construit sur mesure en fonction de la situation patrimoniale, des objectifs et de la tolérance au risque de chaque épargnant.

Les recommandations d’investissement sont élaborées par un conseiller dédié, qui accompagne le client dans le suivi et l’évolution de son contrat. L’investisseur conserve la maîtrise des décisions puisque chaque ajustement proposé doit être validé avant sa mise en œuvre.

Le contrat ne prévoit ni frais d’entrée, ni frais de sortie, ni frais d’arbitrage. Les frais de gestion annuels s’élèvent à 0,80 % sur les fonds en euros et à 0,98 % sur les unités de compte.

👉 Découvrez notre avis sur Belermain

| Caractéristiques | Belermain Assurance-vie |

|---|---|

| Assureur | |

| Montant minimum à l’ouverture | 25 000 € |

| Versement mensuel minimum | 150 € |

| Validation des arbitrages | Oui |

| Frais d’entrée | 0 % |

| Frais de sortie | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion sur fonds en euros | 0,80 % par an |

| Frais de gestion sur unités de compte | 0,98 % par an |

| Fonds en euros | Oui |

| Unités de compte | Oui |

| Gestion pilotée automatisée | Non |

- Portefeuille construit sur mesure selon les objectifs de l’épargnant

- Conseiller dédié avec accompagnement personnalisé

- Validation systématique des recommandations par le client

- Aucun frais d’entrée, de sortie ou d’arbitrage

- Frais de gestion compétitifs sur les unités de compte

- Disponibilité de l’épargne à tout moment

- Cadre fiscal et successoral de l’assurance-vie

- Ticket d’entrée élevé de 25 000 €

- Moins accessible que les assurances-vie en ligne grand public

- Validation des arbitrages nécessaire avant chaque modification du portefeuille

- Peu adapté aux investisseurs recherchant une gestion totalement automatisée

- Informations limitées sur l’univers d’investissement disponible

AltaProfits Vie : une assurance-vie riche en supports d’investissement

Altaprofits Vie est une assurance-vie distribuée en ligne et assurée par Generali. Accessible en gestion libre comme en gestion pilotée, elle propose près de 500 supports en unités de compte, comprenant notamment des OPCVM, des ETF, des SCPI, des actions en direct, des fonds de private equity et des produits structurés.

Le contrat donne également accès à deux fonds en euros, dont Netissima, dont le rendement servi en 2025 s’est établi à 3,00 % net de frais de gestion, hors prélèvements sociaux et fiscaux. En gestion pilotée, les épargnants peuvent choisir parmi 11 profils gérés avec l’appui de Lazard Frères Gestion et Generali Wealth Solutions.

Le contrat ne facture ni frais d’entrée, ni frais sur versement, ni frais d’arbitrage. Les frais de gestion sur les unités de compte varient de 0,45 % à 0,60 % par an selon l’encours détenu.

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Ticket d’entrée | 300 € |

| Supports d’investissement | Actions, ETF, unités de compte, fonds durables |

| Frais de gestion fonds en euros | 0,75 % par an |

| Frais de gestion unités de compte | 0,45 % à 0,60 % par an |

| Frais de gestion pilotée | 0,30 % par an |

| Frais d’entrée/arbitrage | Aucun |

| Performance en gestion pilotée | 5.85% profil Conviction Generali Wealth Solutions SRI 5 (Profil Dynamique) |

- Large choix de supports avec près de 500 unités de compte

- Accès aux ETF, SCPI, actions, private equity et produits structurés

- Gestion libre et gestion pilotée disponibles

- 11 profils de gestion pilotée proposés

- Absence de frais d’entrée, de versement et d’arbitrage

- Frais de gestion compris entre 0,45 % et 0,60 % selon l’encours

- Possibilité d’investir jusqu’à 100 % sur le fonds en euros Netissima

- Performance variable des fonds en euros

- Frais supplémentaires sur les ETF et les actions en direct

👉 Voir notre évaluation des meilleures assurances-vie en gestion pilotée

Les meilleures assurances-vie en gestion libre

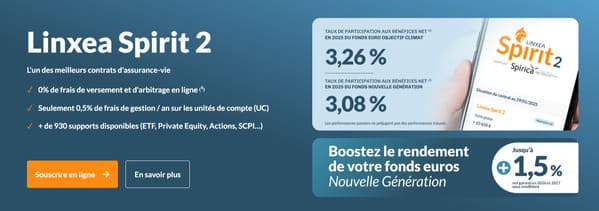

Linxea Spirit 2 : une assurance-vie riche en supports et modes de gestion

Linxea Spirit 2 est une assurance-vie assurée par Spirica, filiale de Crédit Agricole Assurances. Accessible dès 500 euros, ce contrat propose plus de 930 supports d’investissement, incluant notamment des ETF, des actions, des SCPI, des fonds de private equity, des produits structurés et des OPCVM.

Vous pouvez choisir entre une gestion libre, une gestion pilotée (OTEA Capital et Yomoni) ou une gestion mixte selon votre niveau d’autonomie et vos objectifs. Les frais de gestion sur les unités de compte s’élèvent à 0,50 % par an.

Linxea Spirit 2 donne également accès à deux fonds en euros, dont les rendements servis en 2025 ont atteint 3,08 % pour le fonds Nouvelle Génération et 3,26 % pour le fonds Euro Objectif Climat.

Linxea Spirit 2 est pour les épargnants autonomes qui veulent construire eux-mêmes leur allocation avec les supports les plus complets du marché. Sa combinaison de frais modérés et d’offre étendue la place parmi les références du marché.

👉 Lire notre avis sur Linxea pour apprendre plus sur ce contrat.

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Ticket d’entrée | 500 € |

| Versement libre minimum | 100 € |

| Supports d’investissement | 700+ (ETF, SCPI, OPCVM, Private Equity) |

| Frais de gestion UC | 0,5 % par an |

| Frais de gestion pilotée OTEA | +0,20 % par an |

| Frais de gestion pilotée Yomoni | +0,70 % par an |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 | 3,26 % net Fonds Euro Objectif Climat 3,08 % net Fonds Nouvelle Génération |

- Plus de 930 supports d’investissement disponibles

- Large choix d’ETF, SCPI, actions, private equity et produits structurés

- Trois modes de gestion : libre, pilotée ou mixte

- 0 % de frais de versement et d’arbitrage en ligne

- Frais de gestion réduits sur les unités de compte (0,50 %)

- Deux fonds en euros accessibles jusqu’à 100 % de l’investissement

- 100 % des loyers des SCPI reversés aux épargnants

- Accessible dès 500 €

- Frais supplémentaires sur les ETF, ETC et actions en direct

- Garantie du capital limitée à 98 % sur les fonds en euros

- Offre très riche pouvant paraître complexe pour les investisseurs débutants

Linxea Avenir 2 : un contrat accessible dès 100 €

Linxea Avenir 2 est une assurance-vie assurée par Suravenir, filiale du groupe Crédit Mutuel Arkéa. Accessible dès 100 euros à l’ouverture et à partir de 25 euros par mois en versements programmés, ce contrat s’adresse notamment aux épargnants souhaitant débuter avec un capital limité.

Il donne accès à plus de 600 supports d’investissement, parmi lesquels des ETF, des fonds immobiliers, des actions, du private equity ou encore des produits structurés. Vous pouvez opter pour une gestion libre, pilotée ou mixte selon votre niveau d’autonomie. Le contrat ne facture ni frais d’entrée, ni frais de versement, ni frais d’arbitrage en ligne.

Les frais de gestion sur les unités de compte s’élèvent à 0,60 % par an. Linxea Avenir 2 propose également deux fonds en euros : Suravenir Opportunités 2, qui a servi un rendement de 3,00 % net en 2025, et Suravenir Rendement 2, dont le rendement s’est établi à 2,10 % net.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 100 € |

| Versement libre minimum | 100 € |

| Supports d’investissement | 600+ (ETF, SCPI, OPCVM, actions) |

| Frais de gestion unités de compte | 0,6 % |

| Frais de gestion pilotée OTEA | 0,20 % par an |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 | 3,00 % net (Rendement Suravenir Opportunités 2) 2,10 % net (Rendement Suravenir Rendement 2) |

- Accessible dès 100 € à l’ouverture et 25 €/mois en versements programmés

- Plus de 600 supports d’investissement disponibles

- Accès aux ETF, SCPI, private equity, actions et produits structurés

- Gestion libre, pilotée ou mixte au sein d’un même contrat

- 0 % de frais de versement et d’arbitrage en ligne

- Possibilité d’investir jusqu’à 100 % sur le fonds euro Suravenir Opportunités 2

- Contrat adapté aux petits patrimoines comme aux investisseurs expérimentés

- Large sélection de fonds responsables et labellisés

- Moins de supports disponibles que Linxea Spirit 2

- Frais de gestion sur unités de compte légèrement plus élevés que certains contrats concurrents

- Frais supplémentaires sur les ETF et certains supports spécifiques

- Garantie du capital partielle sur les fonds euros (97 % à 99,4 % selon le support)

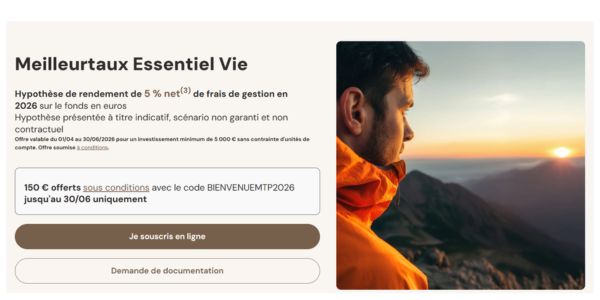

Meilleurtaux Essentiel Vie : une assurance-vie orientée fonds en euros

Meilleurtaux Essentiel Vie est un contrat d’assurance-vie multisupport distribué par Meilleurtaux Placement et assuré par La France Mutualiste. Accessible dès 300 € de versement initial, il permet d’investir à la fois sur un fonds en euros et sur des unités de compte, ces dernières présentant un risque de perte en capital.

Le contrat se distingue par une structure de frais réduite, avec l’absence de frais d’entrée, de versement ou d’arbitrage, ainsi que des frais de gestion de 0,5 % par an sur les unités de compte. Le fonds en euros La France Mutualiste a affiché un rendement net de 3,50 % en 2025, hors prélèvements sociaux et fiscaux. L’assurance-vie conserve également les avantages fiscaux classiques liés à la détention longue et à la transmission du capital.

👉 Lire notre avis sur meilleurtaux Essentiel vie.

| Caractéristiques | Meilleurtaux Essentiel Vie |

|---|---|

| Assureur | |

| Versement initial minimum | 300 € |

| Fonds en euros | Oui |

| Unités de compte | Oui |

| Frais d’entrée | 0 % |

| Frais sur versement | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de gestion UC | 0,5 %/an |

| Rendement fonds euros 2025 | 3,50 % net de frais de gestion |

- Accessible dès 300 € de versement initial

- 0 % de frais d’entrée, de versement et d’arbitrage

- Frais de gestion réduits sur les unités de compte (0,50 %/an)

- Présence d’un fonds en euros assuré par La France Mutualiste

- Possibilité d’investir sur des supports en unités de compte variés

- Souscription et gestion du contrat en ligne

- Option d’investissement sur des supports labellisés ISR

- Nombre d’ETF plus limité que certains contrats spécialisés

- Moins adapté aux investisseurs recherchant une gestion 100 % autonome très avancée

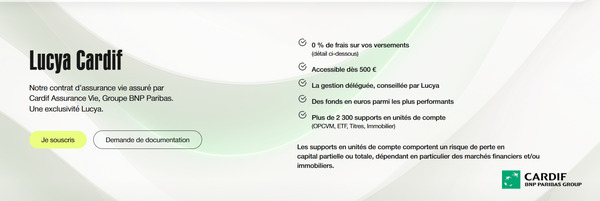

Lucya Cardif : le contrat d’assurance-vie 100 % en ligne

Distribuée exclusivement en ligne par Lucya et assurée par Cardif, filiale du groupe BNP Paribas Lucya Cardif est accessible dès 500 euros. Le contrat se distingue par l’étendue de son univers d’investissement avec plus de 2 300 supports disponibles. Vous pouvez notamment investir dans des OPCVM, des ETF, des actions en direct ou encore des supports immobiliers.

Le contrat est proposé sans frais de versement ni frais d’arbitrage, tandis que les frais de gestion sur les unités de compte s’élèvent à 0,50 % par an en gestion libre.

Pour les investisseurs souhaitant déléguer la gestion de leur portefeuille, une gestion déléguée est également disponible moyennant des frais supplémentaires de 0,25 % par an. Celle-ci repose sur trois orientations d’investissement (modérée, équilibrée ou dynamique) élaborées et suivies par le comité d’investissement de Lucya. Cependant, les investisseurs sensibles aux frais pourront privilégier la gestion libre.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 500 € |

| Supports d’investissement | 2 300+ (ETF, SCPI, OPCVM, actions, Private Equity) |

| Frais de gestion UC | 0,50 % par an |

| Frais de versement | 0 % |

| Frais d’entrée/arbitrage | 0 % |

| Performance en 2025 | 2,75 % (Fonds général et Private Strategies) Bonification de 2 % en 2026 et 2027 |

- Plus de 2 300 supports d’investissement disponibles

- Accès aux ETF, actions en direct, OPCVM, immobilier et private equity

- 0 % de frais de versement et d’arbitrage

- Frais de gestion compétitifs en gestion libre (0,50 %)

- Gestion déléguée disponible à coût modéré

- Souscription et gestion du contrat entièrement en ligne

- Accessible dès 500 €

- Nombre d’ETF plus limité que certains contrats spécialisés

- Frais sur opérations financières appliqués aux ETF et aux actions

Louve Infinity : une assurance-vie axée sur la réduction des frais

Louve Infinity est une assurance-vie récente qui mise avant tout sur la réduction des frais et une sélection volontairement restreinte de supports d’investissement. Assuré par CORUM Life, le contrat est accessible à partir de 5 000 € et se distingue par des frais particulièrement bas : 0 % de frais d’entrée, de versement, d’arbitrage et de sortie, ainsi que seulement 0,39 % de frais de gestion annuels sur les unités de compte, un niveau parmi les plus faibles du marché.

L’offre repose sur une architecture simple articulée autour de trois grandes classes d’actifs :

- Des ETF indiciels à faibles coûts ;

- Une sélection de SCPI ;

- Plusieurs fonds obligataires.

Le fonds en euros CORUM EuroLife a servi 4,10 % en 2025, mais son accès est limité à 10 % du contrat afin de préserver sa performance dans la durée. Louve Infinity se démarque également par la possibilité de percevoir 100 % des loyers bruts distribués par les SCPI, y compris le crédit d’impôt étranger, un avantage rarement proposé dans l’univers de l’assurance-vie.

Le contrat s’adresse principalement aux investisseurs recherchant une assurance-vie moderne, peu chargée en frais et orientée vers les ETF et l’immobilier papier.

| Caractéristique | Louve Infinity |

|---|---|

| Assureur |  |

| Versement initial minimum | 5 000 € |

| Frais d’entrée | 0 % |

| Frais de versement | 0 % |

| Frais d’arbitrage | 0 % en gestion libre |

| Frais de sortie | 0 % |

| Frais de gestion fonds euro | 0,60 %/an |

| Frais de gestion UC | 0,39 %/an |

| Gestion pilotée | Oui (+0,21 %/an) |

| Rendement fonds euro 2025 | 4,10 % |

- Frais de gestion sur unités de compte parmi les plus faibles du marché (0,39 %)

- 0 % de frais d’entrée, de versement, d’arbitrage et de sortie

- Fonds euro CORUM EuroLife performant avec 4,10 % en 2025

- 100 % des loyers bruts des SCPI reversés aux investisseurs

- Sélection d’ETF à très faibles frais couvrant les principaux indices mondiaux

- Présence de SCPI européennes performantes et diversifiées

- Gestion pilotée peu coûteuse (+0,21 % par an)

- Architecture volontairement simplifiée autour des ETF, SCPI et obligations

- Arbitrages illimités et gratuits en gestion libre

- Assureur spécialisé dans l’épargne immobilière et obligataire

- Versement initial élevé de 5 000 €

- Fonds euro limité à seulement 10 % de l’allocation

- Univers d’investissement plus restreint que les contrats proposant plusieurs centaines de supports

- Allocation en SCPI plafonnée à 55 %

- Moins adapté aux investisseurs recherchant une très large gamme d’OPCVM ou d’actions

- Contrat relativement récent avec un historique encore limité

👉 Lire le comparatif des meilleures assurances-vie en gestion libre pour plus de détails.

Les meilleures assurances-vie éco-responsables

Goodvest : une assurance-vie orientée investissement responsable

Goodvest propose deux contrats d’assurance-vie qui partagent une même philosophie : investir dans des entreprises et des projets compatibles avec la transition écologique. La sélection des investissements repose sur des critères climatiques et de biodiversité élaborés à partir des données de Carbon4 Finance.

Le contrat Goodvie s’adresse aux épargnants souhaitant investir exclusivement en unités de compte. Accessible dès 300 euros, il repose sur une gestion pilotée et des portefeuilles alignés avec les objectifs de l’Accord de Paris. Goodlife complète cette offre avec l’ajout du fonds euro Objectif Climat assuré par Spirica, permettant d’intégrer une poche plus sécurisée au sein du contrat tout en conservant une orientation responsable.

Les deux contrats donnent accès à une gestion déléguée centrée sur l’investissement durable, avec une exposition limitée aux secteurs liés aux énergies fossiles.

| Caractéristiques | Goodvie | Goodlife |

|---|---|---|

| Type de contrat | Assurance-vie en unités de compte | Assurance-vie avec fonds euro et unités de compte |

| Assureur | | |

| Versement initial minimum | 300 € | 300 € |

| Gestion libre | Non | Non |

| Gestion pilotée | Oui | Oui |

| Fonds euro | Non | Oui (Objectif Climat) |

| Orientation | 100 % investissement responsable | Investissement responsable avec fonds euro |

| Rendement du fonds euro Objectif Climat | Non applicable | 3,31 % |

| Performance 2025 | 6,80 % (portefeuille audacieux) | 6,80 % (portefeuille audacieux) |

👉 Consultez notre point de vue sur Goodvest et ses offres d’épargne

- Approche d’investissement entièrement centrée sur la transition écologique

- Portefeuilles construits à partir de critères climatiques et biodiversité

- Exclusion des entreprises fortement exposées aux énergies fossiles

- Deux contrats complémentaires selon le niveau de sécurité recherché

- Présence d’un fonds euro responsable avec Goodlife

- Gestion pilotée accessible dès 300 €

- Alignement revendiqué avec les objectifs de l’Accord de Paris

- Processus d’investissement simple et entièrement digitalisé

- Absence de gestion libre pour les investisseurs autonomes

- Choix de supports plus limité que chez les contrats généralistes

- Performances 2025 modestes sur certains profils de Goodvie

- Forte concentration sur les thématiques environnementales

- Pas de fonds euro sur le contrat Goodvie

Mon Petit Placement : une assurance-vie basée sur une gestion accompagnée

Le contrat d’assurance-vie Mon Petit Placement est accessible dès 300 euros et s’appuie sur une gestion accompagnée, avec des portefeuilles adaptés au profil et aux objectifs de chaque épargnant. L’ouverture et le suivi du contrat s’effectuent entièrement en ligne, tout en conservant la possibilité d’échanger avec des conseillers humains.

L’offre repose sur plusieurs portefeuilles présentant différents niveaux de risque, allant d’une approche davantage orientée vers la préservation du capital à des allocations plus dynamiques investies en unités de compte.

Le contrat ne facture ni frais d’entrée, ni frais de versement, ni frais d’arbitrage sur la plupart des portefeuilles proposés. Les fonds sont hébergés auprès de plusieurs partenaires assureurs, dont Generali, Apicil et La France Mutualiste. Une commission est uniquement prélevée en cas de performance positive.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 300 € |

| Supports d’investissement | Immobilier, santé, tech, impact |

| Frais d’entrée | 0 % |

| Frais de gestion | 0,75 % |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 nette de frais | 20.41% (portefeuille intrépide) |

👉 Lire notre évaluation de Mon Petit Placement

- Large choix de thématiques pour diversifier l’épargne

- 12 portefeuilles thématiques

- Exclusion des énergies fossiles et alignement sur les objectifs climatiques

- Adapté à tous les profils d’investisseurs

- Accessibilité dès 300 €, idéale pour les jeunes investisseurs

- Portefeuilles personnalisés en fonction des valeurs et des objectifs financiers

- Une commission de performance est prélevée uniquement en cas de gain

- Interface moderne et accompagnement humain disponible 7J/7

- Frais de gestion pilotée de 1,7 % an

- Absence de gestion libre pour les investisseurs autonomes

- Performances variables selon le portefeuille choisi et la thématique

Cashbee : une assurance-vie responsable et accessible pour des placements thématiques

Cashbee propose une assurance-vie pensée autour de la simplicité d’utilisation et de la diversification. Le contrat est assuré par Generali Vie et accessible à partir de 1 000 euros lors du premier versement, puis dès 100 euros pour les versements complémentaires. Vous pouvez investir aussi bien sur un fonds en euros garanti en capital que sur différentes classes d’actifs en gestion libre.

L’offre couvre notamment des fonds monétaires, obligataires, des ETF, des actions régionales ou thématiques, des produits structurés, des fonds infrastructures ainsi que des supports exposés aux matières premières. Le contrat ne facture ni frais d’entrée, ni frais de versement, ni frais d’arbitrage, tandis que les frais de gestion s’élèvent à 0,75 % par an.

Cashbee met également en avant une gestion pilotée assurée par Generali Wealth Services avec plusieurs profils de risque et une orientation responsable intégrant une part importante de supports ISR.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 1 000 € |

| Supports d’investissement | Fonds thématiques (Tech, Inclusion, Climat, Impact) |

| Frais de gestion du contrat | 0,75 % par an |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 | 3,00 % net (fonds euro Netissima) |

👉 N’hésitez pas à consulter notre avis sur Cashbee pour plus de détails

- Portefeuilles thématiques pour investir selon vos convictions

- Accès à de nombreuses classes d’actifs au sein d’un même contrat

- Présence d’un fonds euro Netissima accessible en gestion libre

- 0 % de frais d’entrée, de versement, d’arbitrage et de sortie

- Gestion pilotée disponible avec plusieurs profils de risque

- Approche orientée investissement responsable en gestion pilotée

- Interface simple et gestion entièrement digitalisée

- Versements programmés accessibles dès 50 € par mois

- Rachats généralement réalisés sous quelques jours

- Performances variables selon les profils thématiques choisis

- Frais de gestion supérieurs à certains contrats spécialisés en ETF

Les meilleures assurances-vie orientées sécurité ou fonds en euros

Placement-Direct Euro+ : une assurance-vie centrée sur son fonds en euros

Placement-direct Euro+ est une assurance-vie en ligne conçue pour les épargnants qui recherchent avant tout un fonds en euros performant, tout en conservant les avantages fiscaux de l’assurance-vie. Assuré par SwissLife Assurance et Patrimoine, ce contrat se distingue par son fonds en euros exclusif ayant servi un rendement de 3,60 % net en 2025, après déjà 3,60 % en 2024 et 4,10 % en 2023.

Le contrat affiche une structure tarifaire abordable avec 0 % de frais d’entrée, de versement et d’arbitrage, ainsi que seulement 0,60 % de frais de gestion annuels sur le fonds en euros et les unités de compte. Accessible dès 500 €, il permet également de choisir entre une gestion libre et une allocation déléguée pilotée par les équipes de SwissLife Banque Privée.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 500 € |

| Versements libres | Dès 50 € |

| Frais de gestion fonds euros | 0,6 % |

| Frais de gestion unités de compte | 0,60 %/an |

| Frais d’entrée/arbitrage | Aucun |

| Gestion déléguée | Fonds exclusif Placement-direct Euro+ |

| Performance 2025 nette de frais | 3,60 % |

👉 Voir notre avis sur Placement-Direct

- Fonds en euros performant avec 3,60 % net en 2025

- 0 % de frais d’entrée, de versement et d’arbitrage

- Frais de gestion compétitifs de seulement 0,60 % par an

- Accessible dès 500 €

- Gestion libre ou allocation déléguée selon le profil de l’épargnant

- Possibilité d’investir jusqu’à 50 000 € sur le fonds euros

- Options d’arbitrage automatique gratuites

- Contrat assuré par SwissLife, acteur reconnu du secteur

- Gestion et opérations réalisables entièrement en ligne

- Rendements supérieurs à ceux observés sur de nombreux fonds euros ces dernières années

- Accès au fonds en euros conditionné à un investissement minimum de 30 % en unités de compte

- Plafond de 50 000 € sur le fonds en euros

- Univers d’investissement moins riche que certaines assurances-vie haut de gamme

- Frais supplémentaires de 0,40 % en gestion déléguée

- Les unités de compte présentent un risque de perte en capital

- Gestion en ligne indisponible pour certains profils de souscripteurs (mineurs, co-souscripteurs, non-résidents, etc.)

Mon Petit Placement Plan B : une solution orientée préservation du capital

Plan B est le portefeuille sécurisé proposé par Mon Petit Placement pour les épargnants qui privilégient la protection de leur capital sans renoncer à un bon rendement. Adossé au fonds en euros du contrat Mon Placement Vie assuré par La France Mutualiste, ce portefeuille a affiché un rendement de 3,5 % net de frais de gestion en 2025, après 3,6 % en 2024 et 3,7 % en 2023.

Le portefeuille Plan B n’impose aucune contrainte d’allocation minimale en unités de compte pour bénéficier du rendement standard du fonds. Les épargnants peuvent ainsi investir librement entre sécurité et diversification selon leurs objectifs. Les frais restent raisonnables avec 0,77 % de frais de gestion annuels et l’absence de frais d’entrée, de versement, d’arbitrage ou de commission de performance.

Le portefeuille met également en avant une dimension responsable avec 59 % des obligations investies dans des projets verts, sociaux ou durables ainsi qu’une exposition de 17 % à l’immobilier. Cela permet de soutenir la performance du fonds tout en maintenant une forte stabilité.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 300 € |

| Frais d’entrée | 0 % |

| Frais de gestion | 0,77 %/an |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 | 3,50 % |

| Garantie du capital | Oui (hors frais de gestion) |

- Capital garanti hors frais de gestion

- Accessible dès 300 €, idéal pour les petits épargnants

- Aucune obligation d’investir en unités de compte

- 0 % de frais d’entrée, de versement, d’arbitrage et de sortie

- Rendement compétitif de 3,50 % en 2025

- Épargne disponible à tout moment sans pénalité

- Fonds euro investi majoritairement dans des projets responsables

- Présence d’une poche immobilière contribuant à la performance

- Aucun plafond d’investissement

- Bonus de rendement pouvant atteindre +1,50 % en 2026 sous conditions

- Frais de gestion légèrement supérieurs à certains fonds euros en ligne très compétitifs

- Rendement inférieur à certains fonds euros nouvelle génération en 2025

- Bonus de rendement soumis à plusieurs conditions d’investissement

- Potentiel de performance limité par rapport aux portefeuilles investis en unités de compte

- Absence d’effet de levier lié aux marchés actions sur le long terme

- Les performances futures du fonds euros ne sont pas garanties

👉 Consultez notre comparatif complet des meilleures assurances-vie monosupport pour faire le bon choix.

Les meilleures assurances-vie pour investir dans l’immobilier

Corum Life Immo pour investir dans l’immobilier via l’assurance-vie

CORUM Life Immo s’adresse aux épargnants qui souhaitent donner une place importante à l’immobilier dans leur assurance-vie. Elle investit 55 % de l’épargne dans deux SCPI phares du groupe, CORUM XL et CORUM Origin, complétées par 45 % d’obligations afin d’apporter davantage de diversification.

La stratégie repose sur l’expertise historique de CORUM dans l’immobilier d’entreprise européen et international. Avec une performance de 4,44 % en 2025 et une performance annualisée de 4,8 % sur cinq ans, Corum Life formule vise un équilibre entre potentiel de rendement et maîtrise du risque.

Accessible dès 50 €, CORUM Life Immo permet d’investir dans la pierre papier sans les contraintes de gestion d’un bien immobilier en direct. L’épargne reste disponible à tout moment, même si l’investissement doit être envisagé sur le long terme.

👉 Lire notre avis complet sur Corum Life.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 50 € |

| Composition | 55 % immobilier, 45 % obligations |

| Supports immobiliers | CORUM XL et CORUM Origin |

| Supports obligataires | BCO, CORUM BEHY et CORUM VISIO |

| Frais de gestion | 0,9 % à 1,1 % selon la SCPI |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 | 4,44 % |

- Une exposition immobilière élevée avec 55 % de l’allocation investie en SCPI

- Accès aux SCPI CORUM parmi les plus connues du marché, avec une diversification européenne et internationale

- Une formule clé en main qui ne nécessite aucune sélection de supports

- Aucune limite sur les versements

- Possibilité de souscrire à crédit

- Gestion en ligne simple et rapide, avec liquidité des fonds

- Un bon équilibre entre immobilier et obligations

- Structure de frais annoncée de manière transparente

- Frais de souscription élevés (jusqu’à 12 %) sur les SCPI

- Univers d’investissement limité aux solutions du groupe CORUM

- Moins flexible qu’une assurance-vie en gestion libre

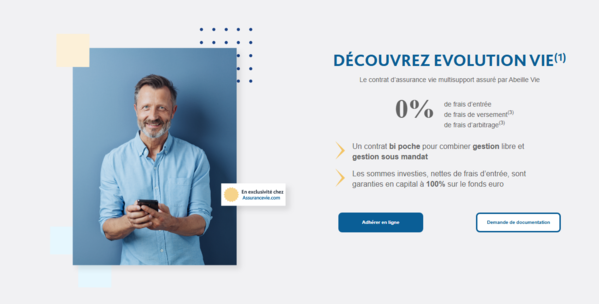

Évolution Vie : une assurance-vie multisupport orientée immobilier

Évolution Vie allie flexibilité et performance pour investir dans l’immobilier. Ce contrat d’assurance-vie multisupport propose plus de 300 supports d’investissement, incluant des actifs immobiliers diversifiés : immobilier en direct, parts de SCPI et foncières cotées.

Parmi les SCI et SC référencées, on retrouve notamment :

- SC Pierre Impact (BNP Paribas Real Estate),

- SC Pythagore (Theoreim),

- OFI INVEST ISR EXPERIMMO A (Abeille Asset Management).

Accessible avec 500 €, ce contrat combine gestion libre et options sous mandat, permettant une stratégie d’investissement adaptée à chaque profil. Évolution Vie propose des fonctionnalités avancées pour optimiser vos placements, comme les arbitrages gratuits et illimités, le rééquilibrage automatique et l’investissement progressif. Le contrat propose plusieurs options d’automatisation de la gestion.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 500 € |

| Supports d’investissement | + 300 |

| Frais de gestion | 0,60 % en gestion libre 0,80 % sous mandat |

| Frais d’entrée/arbitrage | Aucun |

| Performance 2025 | 2,51% |

- Souscription initiale accessible

- Accès à des actifs immobiliers sous toutes leurs formes

- Gestion 100 % en ligne, simple et efficace

- Disponibilité d’outils d’arbitrage avancés : rééquilibrage, sécurisation, écrêtage

- Garanties plancher pour sécuriser votre capital en cas de décès

- Aucuns frais sur versements, d’arbitrage, ni de sortie

- Absence de versements programmés en faveur des SC /SCI

- Fonds d’investissement immobiliers limités

Meilleures assurances-vie pour enfants

Yomoni Kids : une assurance-vie destinée à l’épargne des mineurs

Accessible avec un minimum de 300 €, ce contrat propose une gestion pilotée responsable qui repose sur des actifs diversifiés tels que les actions et obligations. Vous pouvez ainsi profiter pleinement de l’horizon d’investissement à long terme, un atout clé pour les plus jeunes.

L’investissement responsable occupe une place centrale dans l’offre, alignant performance et éthique. Les frais de gestion, fixés à 1,6 % par an en moyenne, restent abordables. Les unités de compte offrent un potentiel de rendement supérieur au Livret A, mais avec davantage de risque.

Le produit s’adresse principalement aux parents souhaitant constituer progressivement une épargne pour financer de futurs projets : études, permis de conduire ou installation dans la vie active.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 300 € |

| Versements complémentaires | Dès 50 € |

| Versements libres | Dès 50 €, sans obligation |

| Supports d’investissement | Actions, obligations, fonds responsables |

| Mode de gestion | Gestion pilotée |

| Frais de gestion | 1,6 % par an en moyenne |

| Frais d’entrée/arbitrage | Aucun |

| Horizon recommandé | Long terme |

- Frais de souscription bas, idéal pour démarrer tôt

- Versements flexibles à partir de 50 €, sans contraintes

- Diversification avec des actifs performants sur le long terme

- Frais compétitifs et absence de frais sur les rachats

- Gestion responsable avec des fonds à impact positif

- Rendement supérieur au livret A

- Pas de gestion libre pour les parents

- Performances dépendantes des conditions de marché

Goodvest Kids : une assurance-vie mineur orientée investissement durable

Goodvest Kids est un contrat d’assurance-vie pour mineurs aligné sur les objectifs de l’Accord de Paris. Accessible dès 300 €, il permet de constituer une épargne à long terme pour financer les projets de votre enfant, comme ses études ou l’achat de son premier logement.

Les versements sont flexibles, avec la possibilité d’opter pour des mensualités programmées ou des contributions ponctuelles lors des anniversaires ou autres événements. Les frais sont réduits, avec 0 % de frais d’entrée, et les retraits s’effectuent en seulement 72 heures en cas de besoin.

Vous pouvez également définir l’âge (jusqu’à 25 ans) ou le projet pour lequel l’enfant pourra accéder à son capital.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Ticket d’entrée | 300 € |

| Versements libres | 50 €/mois |

| Supports d’investissement | Fonds durables, thématiques écologiques, sans énergies fossiles |

| Frais de gestion | 1,6 % par an en moyenne |

| Frais d’entrée/arbitrage | Aucun |

- Flexibilité des versements et des retraits, sans frais d’entrée ni de sortie

- Engagement environnemental total

- Transparence de gestion avec des outils mesurant l’impact environnemental de chaque investissement

- Rendements supérieurs à l’inflation avec perspectives de croissance sur le long terme

- Options de personnalisation : âge ou projet spécifique pour l’accès au capital

- Élu Meilleur Contrat Jeune 2024

- Absence de gestion libre pour les parents souhaitant choisir eux-mêmes les actifs

- Rendements non garantis, dépendants des performances des supports d’investissement

Meilleure assurance-vie ETF pour diversifier votre patrimoine

Dans la catégorie des assurances-vie orientées vers les ETF, Yomoni, Nalo, Linxea Avenir 2, Linxea Spirit 2 et Lucya Cardif sont nos meilleures options. Ils se démarquent par la qualité et la diversité de leurs supports d’investissement.

- Yomoni : propose 175 ETF couvrant plusieurs secteurs et zones géographiques. La gestion pilotée repose intégralement sur les ETF, avec une sélection rigoureuse adaptée au profil de chaque investisseur.

- Nalo : utilise principalement plus de 40 ETF dans sa gestion pilotée, avec une allocation personnalisée selon vos objectifs financiers et votre horizon d’investissement.

- Linxea Avenir 2 : offre une sélection de 95 ETF parmi plus de 600 supports disponibles, permettant une diversification optimale.

- Linxea Spirit 2 : propose 42 ETF intégrés à un large choix de 650 unités de compte, combinant flexibilité et performance.

- Lucya Cardif : met à disposition 50 ETF sur plus de 2 500 supports d’investissement, offrant une grande liberté dans la gestion de votre épargne.

👉 Vous pouvez voir notre comparatif détaillé des meilleures assurance-vie ETF pour plus de détails.

Assurance-vie luxembourgeoise : la solution premium pour les grands patrimoines

L’assurance-vie luxembourgeoise s’adresse aux investisseurs qui disposent d’un patrimoine conséquent. Accessible à partir de 250 000 €, elle garantit une protection maximale du capital grâce au triangle de sécurité luxembourgeois.

Ce système garantit une séparation stricte entre les avoirs du client et ceux de l’assureur et lui confère un statut de créancier de premier rang.

L’assurance-vie luxembourgeoise propose un choix presque illimité d’unités de compte, incluant ETF, actions, fonds structurés et hedge funds, le tout à des frais compétitifs. La personnalisation du portefeuille s’effectue en deux semaines, avec des frais de gestion dégressifs en fonction des montants investis. Pour les gros encours, ces frais peuvent descendre jusqu’à 0,25 % par an.

L’assurance-vie luxembourgeoise offre également la possibilité d’investir dans plusieurs devises (euro, dollar, franc suisse), ce qui permet de diversifier son exposition géographique et monétaire. De plus, elle donne accès au crédit Lombard, un outil d’optimisation patrimoniale qui permet d’obtenir un effet levier sur vos investissements.

Tableau comparatif des meilleures assurances-vie

Comparatif meilleures assurances-vie en gestion pilotée

Assurances-vie | Site Internet | Assureurs | Supports disponibles | Ticket d’entrée | Frais de gestion |

Suravenir (Crédit Mutuel) | ETF, fonds euros, unités de compte | 1 000 € | 1,6 % | ||

Generali | ETF, fonds euros, unités de compte | 1 000 € | 0,85 % à 1,65 % | ||

Swiss Life | ETF, SCPI, OPCVM, Private Equity | 25 000 € | 0,80 % à 0,98 % | ||

Apicil | Actions, ETF, unités de compte, fonds durables | 300 € | 0,75 % |

Comparatif meilleures assurances-vie en gestion Libre

Assurances-vie | Site Internet | Assureurs | Supports disponibles | Ticket d’entrée | Frais de gestion |

Spirica | ETF, SCPI, OPCVM, Private Equity | 500 € | 0,50 % | ||

Suravenir | ETF, SCPI, OPCVM, actions | 100 € | 0,6 % | ||

La France Mutualiste | ETF, SCPI, OPCVM, Fonds euros | 300 € | 0,5 % | ||

BNP Paribas Cardif | ETF, SCPI, OPCVM, actions, Private Equity | 500 € | 0,50 % | ||

Corum Life | ETF, SCPI, OPCVM, actions, Private Equity | 5 000 € | 0,60 % |

Comparatif meilleures assurances-vie Ecoresponsables

Assurances-vie | Site Internet | Assureurs | Supports disponibles | Ticket d’entrée | Frais de gestion |

Suravenir (Crédit Mutuel) | Fonds durables, écologiques | 300 € | 1,6 % à 2 % | ||

Generali et Apicil | Portefeuilles thématiques | 300 € | 0,75 % | ||

Generali Vie | Tech, climat, inclusion sociale | 1 000 € | 0,75 % + 0,25 % |

Comparatif meilleures assurances-vie fonds euros

Assurances-vie | Site Internet | Assureurs | Supports disponibles | Ticket d’entrée | Frais de gestion |

SwissLife | Fonds euros uniquement | 500 € | 0,6 % | ||

Generali | Fonds euros, SCPI, fonds responsables | 300 € | 0,6 % |

Comparatif des rendements fonds euros 2025

| Fonds en euros | Assureurs | Contrat(s) accessible(s) | Rendement 2025 |

|---|---|---|---|

| La France Mutualiste | La France Mutualiste | Meilleurtaux Essentiel Vie | 3,50 % |

| Fonds euro Objectif Climat | Spirica | Linxea Spirit 2, Goodlife | 3,26 % |

| Nouvelle Génération | Spirica | Linxea Spirit 2 | 3,08 % |

| Netissima | Generali | Nalo Patrimoine | 2,90% |

| Suravenir Opportunités 2 | Suravenir | Linxea Avenir 2 | 3,00 % |

| Fonds euro Nalo Flex | Apicil | Nalo Flex | 2,90% |

| Suravenir Rendement 2 | Suravenir | Linxea Avenir 2 | 2,10 % |

Assurance-vie : les contrats qui méritent une vigilance particulière

Certaines assurances-vie se distinguent par leur qualité, tandis que d’autres présentent des caractéristiques moins compétitives selon notre analyse.

Nous n’irons pas jusqu’à les qualifier de pires assurances-vie. Mais les contrats proposés par les banques traditionnelles (Société Générale, Crédit Agricole, BNP Paribas, etc.) sont souvent moins compétitifs que les contrats distribués par les courtiers en ligne.

Ces contrats souffrent de plusieurs défauts majeurs :

- Des frais d’entrée élevés, souvent supérieurs à 2 %, qui réduisent directement votre investissement initial.

- Une offre d’investissement limitée, centrée sur les fonds propres de la banque ou de ses filiales, avec des frais importants et des performances généralement décevantes

- Le niveau de personnalisation des conseils peut varier selon les établissements

- Certaines plateformes offrent moins de fonctionnalités que les acteurs spécialisés

Qu’en est-il des assurances-vie proposées par les banques en ligne ? Bien qu’elles soient plus accessibles pour regrouper vos comptes, elles partagent des défauts similaires.

Les frais restent élevés et l’offre d’ETF y demeure limitée. Et cela réduit les opportunités de diversification.

Assurance-vie : fonctionnement, avantages et points de vigilance

L’assurance-vie est un contrat d’épargne établi entre un souscripteur et un assureur. Son objectif est de constituer et de faire fructifier un capital avec une grande flexibilité. Ce placement s’adapte à différents projets :

- Préparer votre retraite

- Transmettre votre patrimoine avec une fiscalité avantageuse

- Épargner pour un achat important

- Protéger vos proches en cas de décès.

Contrairement à des produits comme le Livret A, l’assurance-vie permet d’élaborer une véritable stratégie de placement grâce à plusieurs types de supports d’investissement :

- Les fonds en euros : ils garantissent le capital investi et assurent un rendement annuel. Toutefois, leur performance tend à diminuer ces dernières années.

- Les unités de compte (UC) : investies sur les marchés financiers ou immobiliers, elles offrent un potentiel de rendement plus élevé, mais comportent un risque de perte en capital.

- Les contrats multisupports : ils combinent fonds en euros et unités de compte pour permettre une diversification de l’épargne selon le profil de l’investisseur et son niveau de tolérance au risque.

Les risques à prendre en compte avant de souscrire à une assurance-vie

Les risques liés aux unités de compte

Les unités de compte présentent un potentiel de rendement élevé, mais elles comportent également des risques. Contrairement aux fonds en euros, ces supports d’investissement ne garantissent pas le capital.

Leur valeur varie en fonction des marchés financiers, ce qui peut entraîner des pertes en cas de baisse des cours.

Les unités de compte s’adressent principalement aux investisseurs disposant d’une tolérance élevée au risque et d’une vision à long terme.

Elles permettent de viser une performance supérieure, mais nécessitent une gestion adaptée aux fluctuations du marché.

Les frais cachés qui réduisent vos rendements

Certains contrats d’assurance-vie incluent des frais parfois peu visibles qui peuvent réduire la rentabilité nette du contrat. Les frais d’entrée, de gestion et de sortie peuvent aussi s’accumuler et réduire la performance réelle de votre investissement.

Par ailleurs, des frais d’arbitrage peuvent être appliqués lors de changements de supports d’investissement.

Bien qu’ils puissent paraître minimes, ils s’ajoutent au fil du temps et impactent vos gains. Ces coûts sont parfois difficilement visibles dans la documentation fournie aux souscripteurs. Pour cela, il est recommandé de comparer les offres et d’examiner attentivement les frais associés à chaque contrat.

Les garanties en cas de défaillance de l’assureur

En cas de faillite de l’assureur, des mécanismes existent pour protéger les épargnants. C’est le cas du Fonds de Garantie des Assurances de Personnes (FGAP).

Il indemnise les contrats d’assurance-vie à hauteur de 70 000 euros par assuré et par établissement.

Cependant, cette protection reste limitée pour les contrats dont le montant dépasse ce plafond. De plus, elle ne couvre pas les pertes liées aux unités de compte, dont la valeur dépend des marchés financiers.

Enfin, même si les fonds en euros garantissent le capital, leur gestion directe par l’assureur peut représenter un risque supplémentaire en cas de défaillance.

Les critères de sélection des meilleures assurances-vie

La solidité de l’assureur

Choisir un assureur solide et reconnu pour sa stabilité financière constitue un élément de solidité à prendre en compte. Un établissement fiable dispose de réserves suffisantes pour honorer ses engagements, même en période de crise économique.

De plus, cette solidité permet une meilleure gestion des fonds en euros essentiels dans les contrats d’assurance-vie. Pour évaluer la fiabilité d’un assureur, vous pouvez consulter les classements et notations d’agences indépendantes telles que Fitch ou Standard & Poor’s.

Les profils d’épargnants

L’assurance-vie propose plusieurs profils d’épargnants :

- Profil Prudent : privilégie les fonds en euros pour garantir le capital investi

- Profil équilibré : il combine fonds en euros et unités de compte pour diversifier son épargne

- Profil dynamique : il correspond à une tolérance au risque plus élevé

Les contrats sélectionnés doivent offrir des options de placement correspondant à votre tolérance au risque.

Les frais (gestion, versements, arbitrages)

Les frais d’une assurance-vie influencent directement la rentabilité de votre contrat et nécessitent une analyse rigoureuse. Qu’il s’agisse des frais annuels de gestion, frais sur versement ou frais d’arbitrage, vous devez examiner et comparer les offres pour sélectionner les options les plus économiques.

La présence d’un ou de plusieurs fonds en euros performants

Les fonds en euros sont des supports à capital garanti, qui offrent sécurité et stabilité à votre portefeuille. Un fonds en euros dont le rendement est supérieur à la moyenne du marché peut constituer un atout.

Lors du choix de votre contrat d’assurance-vie, privilégiez ceux qui disposent d’un ou plusieurs fonds en euros solides pour consolider votre épargne.

Vous pouvez également opter pour des fonds boostés, qui intègrent des actifs immobiliers, afin d’améliorer la rentabilité tout en conservant une part de sécurité.

Le choix et la diversité des unités de compte (UC)

Une assurance-vie avec un large choix d’unités de compte (UC) permet diversification plus large permettant d’élargir les possibilités d’investissement. Les UC regroupent différents types de supports, tels que :

- Des trackers (ETF) ;

- Des fonds immobiliers (SCPI, OPCI) ;

- Des fonds traditionnels en actions ou obligations.

Les investisseurs recherchant davantage de flexibilité peuvent s’intéresser aux contrats proposant des unités de comptes. Cela vous permettra de mieux répartir vos investissements et d’optimiser vos rendements.

La flexibilité de gestion

Les contrats d’assurance-vie à privilégier doivent offrir une grande flexibilité de gestion. Selon votre expertise, vous devez pouvoir choisir entre une gestion libre, où vous pilotez vous-même vos investissements, ou une gestion déléguée, confiée à des professionnels.

Pour cela, orientez-vous vers des contrats qui proposent plusieurs modes de gestion, afin d’adapter votre stratégie d’épargne à vos besoins et à votre niveau de compétence.

La qualité du service et de l’expérience client

Un service client réactif et des outils en ligne performants simplifient la gestion quotidienne de votre assurance-vie. Les courtiers qui proposent des plateformes modernes permettent de suivre vos investissements en temps réel et d’effectuer vos opérations rapidement.

Pour une expérience optimale, privilégiez les contrats qui vous offrent un support facilement accessible et une interface ergonomique. Les avis des utilisateurs pourront vous renseigner sur la disponibilité des conseillers et la qualité de l’assistance fournie.

Souscrire à plusieurs contrats d’assurance-vie : est-ce possible ?

Souscrire à plusieurs assurances-vie est tout à fait possible. Cette stratégie peut présenter plusieurs avantages selon votre situation patrimoniale :

- Diversifier vos risques

- Bénéficier des meilleures offres du marché en matière de frais et de supports d’investissement

- Adapter chaque contrat à des objectifs spécifiques comme la préparation de retraite ou la transmission de patrimoine

- Désigner des bénéficiaires différents en cas de décès

- Répartir son épargne entre plusieurs assureurs

Comment analyser les frais d’une assurance-vie ?

Notre article vous simplifie la tâche, mais vous devez tout de même rester vigilant. Bien que certaines assurances-vie en ligne proposent des contrats sans frais de versement ni d’arbitrage, les frais de gestion restent inévitables.

C’est souvent à ce niveau que les souscripteurs se laissent surprendre. Pour éviter cela, comparez minutieusement les frais de chaque contrat afin d’identifier les contrats les plus adaptés à votre profil.

Quelles sont les assurances-vie aux frais les plus bas du marché ?

Voici un aperçu des meilleures assurances-vie avec des frais de versement nuls et des frais de gestion compétitifs

- Linxea Spirit 2 : frais de gestion de 0,50 % sur les unités de compte et de 0,70 % sur le fonds en euros EALT 2.

- Goodvest : un contrat engagé avec des frais de gestion allant de 0,40 % à 0,75 % pour les supports, auxquels s’ajoutent des frais variables pour la gestion pilotée.

- Nalo Patrimoine : frais de gestion de 0,85 % pour les supports, avec une gestion pilotée facturée à 0,55 %.

- Yomoni Vie : frais de gestion annuels compris entre 0,60 % et 0,80 % pour les supports, avec une gestion pilotée ajoutant 0,55 %.

Combien peut vous rapporter une assurance-vie bien gérée ?

Le rendement d’une assurance-vie dépend principalement des supports d’investissement sélectionnés (fonds en euros ou unités de compte), de l’horizon de placement et du niveau de risque accepté.

Les fonds en euros privilégient la sécurité du capital, mais affichent généralement des rendements plus modestes. Les unités de compte offrent quant à elles un potentiel de performance plus élevé, en contrepartie d’un risque de perte en capital.

Cas pratique :

Prenons l’exemple d’un épargnant qui investit 20 000 € au départ puis effectue des versements de 200 € par mois pendant 10 ans, soit un total de 44 000 € versés.

Selon le rendement annuel moyen obtenu, le capital final pourrait atteindre :

- Environ 49 300 € avec un rendement moyen de 2 % par an ;

- Environ 55 300 € avec un rendement moyen de 4 % par an ;

- Environ 62 400 € avec un rendement moyen de 6 % par an.

Ces simulations sont données à titre indicatif et ne constituent pas une garantie de performance. Les rendements réels peuvent varier selon les marchés financiers, les supports choisis et les frais appliqués par le contrat.

Les meilleures pratiques à adopter pour diversifier son portefeuille

Investir une partie de son épargne dans les ETF pour diversifier son portefeuille

Les ETF (Exchange Traded Funds) sont des supports d’investissement diversifiés, particulièrement adaptés pour rechercher un potentiel de rendement plus élevé. Ils permettent de construire un portefeuille boursier diversifié à faibles frais en investissant dans plusieurs centaines d’entreprises à travers le monde.

En choisissant des ETF, vous êtes indirectement exposé à de nombreuses entreprises mondiales. Les actions mondiales ont historiquement offert des rendements supérieurs aux placements garantis, sans garantie pour l’avenir.

Investir dans l’immobilier avec les SCPI et bénéficier de revenus potentiels distribués par les SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) constituent une option intéressante pour dynamiser votre assurance-vie. Certaines SCPI ont historiquement délivré. Cependant, les frais des SCPI sont plus élevés et les rendements sont généralement plus faibles que ceux des ETF.

Assurance-vie : les nouvelles dynamiques et perspectives du secteur

L’évolution du niveau des rendements

En 2025, le marché des fonds euros confirme une remontée progressive des rendements. La moyenne France Assureurs s’établit autour de 2,65 %, en hausse par rapport aux planchers de 2021 (1,28 %) et de 2022 (1,91 %). Les meilleurs contrats en ligne dépassent les 3 %, voire 3,50 % pour les fonds euros mutualistes (La France Mutualiste, accessible via certains courtiers en ligne).

Cette remontée tient à la hausse des taux d’intérêt depuis 2022 et au renouvellement progressif des obligations détenues par les assureurs. En parallèle, les unités de compte ont livré des performances contrastées en 2025.

Les performances sont excellentes pour les profils les plus dynamiques investis en ETF actions (+11 % pour Yomoni P10), décevantes pour les thématiques ISR/vertes (Goodvest Audacieux +1,13 %). Sur le long terme, la diversification entre fonds euro et UC reste la stratégie dominante.

L’impact des nouvelles réglementations

En 2026, la hausse des prélèvements sociaux de 17,2 % à 18,6 % (décidée dans le cadre du PLFSS 2026) s’applique aux revenus du capital. Cependant, l’assurance-vie est explicitement exclue de cette hausse : les taux restent à 17,2 % pour les rachats sur les contrats d’assurance-vie, quelle que soit la date d’ouverture du contrat ou la date des versements. C’est une protection fiscale supplémentaire qui renforce l’attractivité de l’enveloppe assurance-vie en 2026.

La faible concurrence du Livret A

Le Livret A exerce une pression sur les rendements des assurances-vie. Malgré son plafond fixé à 22 950 €, son taux attractif attire de nombreux épargnants.

Depuis février 2025, le taux du Livret A est passé à 2,4 % (contre 3 % auparavant). Cette baisse renforce la compétitivité des fonds euros de l’assurance-vie, dont les meilleurs dépassent désormais le Livret d’pargne A de 0,5 à 1,1 point de pourcentage.