| Informations | ||

|---|---|---|

| Site internet | ||

| Offre promotionelle | 200 € offerts à l’ouverture d’un contrat Suravenir PER | Jusqu’à 1 500€ offerts pour toute 1ere souscription à une assurance-vie |

| Année de lancement | 2001 | 2015 |

| Statut juridique | Courtier en ligne spécialisé en épargne | Société de gestion de portefeuille et conseiller en investissements financiers |

| Assureurs partenaires | Spirica (filiale du Crédit Agricole) Suravenir (filiale du Crédit Mutuel Arkéa) Generali Apicil | Suravenir (filiale du Crédit Mutuel Arkéa) |

| Types de placements proposés | Assurance-vie PER PEA Compte-titres SCPI Contrats de capitalisation | Assurance-vie PER PEA Compte-titres Private Equity |

| Encours géré | +6 milliards € (2025) | +2 milliards € (franchi en 2025) |

| Prix remportés | Trophée d’Or Assurance-vie 2024 sur Linxea Spirit 2 Top Assurance Vie 2024 pour Linxea Spirit 2 Label d’excellence 2024 pour Suravenir PER 2 Top PER 2024 d’Or pour Linxea Spirit PER Grand Prix des PER 2024 pour Linxea Spirit PER | Finance Heros Assurance-vie Awards 2024 Meilleur conseil épargne challenges (2024) Top d’Or 2023 pour le PER Label transparence AGEFI |

| Dépôt minimal | 100 € | 1 000 € |

| Cible | Généraliste Grand public | Généraliste Grand public |

| Philosophie | Offrir une large gamme de produits d’épargne en ligne à frais réduits, avec une flexibilité entre gestion libre et pilotée | Offrir une large gamme de produits d’épargne en ligne à frais réduits, avec une flexibilité entre gestion libre et pilotée |

Face à des taux d’intérêt instables et à une inflation galopante, épargner efficacement peut vite devenir un véritable casse-tête. En réponse à ces défis, des acteurs comme Linxea et Yomoni proposent des produits performants pour placer intelligemment votre argent à moindre coût. À première vue, leurs offres semblent très proches. Cependant, en y regardant de plus près, des différences notables émergent. Frais, mode de gestion, performances, nous passons au crible chaque détail pour vous aider à choisir en toute connaissance de cause.

Linxea et Yomoni : deux modèles distincts, mais une spécialisation commune dans l’épargne

Linxea et Yomoni sont des figures de référence de l’épargne en France. Linxea, créé en 2001, a bâti sa réputation sur une expertise solide en assurance-vie et une digitalisation précoce de ses offres. Avec plus de 20 ans d’existence, ce courtier en assurance et conseiller en investissement financier fait figure de pionnier de l’épargne en ligne.

Yomoni, plus jeune, fondé en 2015, est une société de gestion d’actifs, courtier en assurance et conseiller en investissement. Elle est spécialisée dans la gestion automatisée à l’aide d’algorithmes (robo-advisors) via des ETF (fonds indiciels) et se démarque par ses frais réduits.

Dans la suite de ce comparatif, nous analyserons en détail leurs services et produits pour vous aider à faire le meilleur choix en fonction de vos objectifs financiers.

Les produits d’épargne proposés par Linxea et Yomoni

| Produits | ||

|---|---|---|

| Assurance-vie | Linxea Avenir 2 Linxea Spirit 2 Linxea Vie Linxea Zen Assurance-vie enfant | Yomoni vie Yomoni Kids (assurance-vie enfant) |

| Plan Épargne Retraite (PER) | Suravenir PER Linxea Spirit PER Linxea PER | PER Yomoni Retraite + |

| Contrat de capitalisation | Linxea Avenir PEA Linxea Avenir Capitalisation 2 Linxea Spirit Capitalisation 2 Linxea Capitalisation | Non |

| Plan d’Épargne en Actions (PEA) | Linxea Avenir PEA | PEA Yomoni |

| Compte-Titres Ordinaire (CTO) | Non | Oui (en gestion pilotée) |

| Sociétés Civiles de Placement Immobilier (SCPI) | Oui, avec des options telles que SCPI à crédit, SCPI en nue-propriété, etc | Non |

| Private Equity | Oui | Oui |

| Produits structurés | Oui | Oui, avec la gestion privée |

| Assurance-vie luxembourgeoise | Oui | Non |

| Défiscalisation | Oui | Non |

Côté produits d’épargne, Linxea et Yomoni couvrent tous deux les incontournables : assurance-vie (avec plusieurs contrats au choix), PER et PEA.

Cependant, Linxea propose une offre plus étendue avec même des investissements en Sofica et en assurance-vie luxembourgeoise pour ceux qui souhaitent défiscaliser. Cette diversité permet aux épargnants de bâtir une stratégie d’investissement sur mesure, avec des options immobilières et patrimoniales intéressantes.

Avec une gamme plus restreinte, Yomoni fait le choix de la qualité plutôt que de la quantité. Cette approche ciblée lui permet de :

- Se concentrer pleinement sur chaque produit proposé ;

- Affiner constamment ses stratégies d’investissement ;

- Optimiser la performance des portefeuilles clients.

Voyons à présent de plus près les différents supports d’investissement proposés par les deux acteurs.

Linxea vs Yomoni : les supports d’investissement disponibles

Contrats | Fonds en euros | Performances du fonds en euros en 2025 | ETF | SCPI / OPCI / SCI | Nombre de supports / profils d’investissement | Offres |

Linxea Avenir 2 |

| 3,00 % / 2,10 % | 84 | 31 | +600 | |

Linxea Spirit 2 |

| 3,08 % / 3,26 % | 38 | 31+ | +700 | |

Linxea Vie |

| 1, 67 % /3 % | 140 | 10 | +700 | |

Linxea Zen |

| 3,25%/2,50% | 12 | 30 | +300 | |

Yomoni | Suravenir Opportunités 2 | 3% | 140+ | Non disponible | 10 profils |

Chez Yomoni, l’approche reste limpide. La fintech gère 10 profils prédéfinis (P1 à P10), tous construits autour d’un portefeuille 100 % ETF calibré selon votre tolérance au risque. C’est un choix astucieux, car les ETF coûtent 10 fois moins cher que les fonds classiques, et leur diversification réduit les risques de pertes.

Côté fonds euros, Yomoni présente un rendement net de 3 % sur Suravenir Opportunités 2 , parfaites pour sécuriser une partie de votre épargne.

Avec plus de 700 supports d’investissement selon les contrats, Linxea mise sur une approche complète :

- Des fonds euros performants pour sécuriser votre épargne ;

- Des centaines de combinaisons possibles pour adapter vos placements à vos objectifs ;

- Un large choix (ETF, SCPI, fonds…) pour diversifier comme un pro.

Et Yomoni sera le bon choix pour ceux qui préfèrent une offre plus restreinte, mais avec une gestion experte et maîtrisée.

Même garants, mais des philosophies d’investissement différentes

Les deux courtiers en assurance collaborent avec des assureurs communs, notamment Spirica et Suravenir, mais adoptent des approches d’investissement distinctes. Linxea propose une gestion libre et une gestion pilotée, tandis que Yomoni se spécialise exclusivement dans la gestion pilotée.

Examinons de plus près les spécificités des modes de gestion proposées par ses acteurs.

La gestion libre : la particularité de Linxea

Chez Linxea, le contrat d’assurance-vie en gestion libre est un véritable atout qui séduira les épargnants autonomes. Vous choisissez vous-même vos supports d’investissement parmi une large gamme. Fonds en euros, OPCVM, SCPI ou encore ETF, tout est accessible pour personnaliser votre contrat selon vos envies.

Avec Linxea, vous pouvez oublier les frais qui grèvent votre épargne :

- 0 % de droits d’entrée (contre 1-5 % en banque traditionnelle)

- Arbitrages illimités sans frais (là où d’autres limitent à 1/an)

- Économie des 0,20 % de frais de gestion pilotée

À la fin, vous ne payez que :

- 0,50 %/an de frais UC sur Linxea Spirit 2 (0,60 %/an sur Linxea Avenir 2) + environ 0,10 % pour les ETF. Soit un total de 0,60–0,70 % sur Spirit 2

- 0,70–0,80 % sur Avenir 2, largement sous les 1,5 à 2 % pratiqués en banque traditionnelle.

Les deux acteurs proposent cette option, et c’est sur ce terrain que la vraie concurrence devient intéressante. Mais pour le moment, retenez que le score est de 2 à 0 en faveur de Linxea.

Gestion pilotée : Yomoni vs Linxea, qui l’emporte ?

Le courtier Linxea propose la gestion pilotée sur ses quatre contrats d’assurance-vie :

- Une gestion pilotée OTEA Capital : avec 4 profils d’investisseurs (défensif, équilibré, dynamique et agressif)

- Une gestion déléguée confiée à Yomoni : disponible exclusivement sur les contrats Linxea Spirit, Linxea Spirit 2 et Linxea Spirit PER avec 4 profils de risque (défensif, équilibré, tonique et agressif)

- Gestion pilotée Carmignac : uniquement sur le contrat Linxea Vie avec 3 profils d’investisseurs (défensif, équilibré et dynamique)

Yomoni propose sa gestion pilotée sur son unique contrat d’assurance-vie, mais innovent sur les points suivants :

- 10 profils d’investisseurs disponibles allant des plus prudents aux plus dynamiques

- Une stratégie basée sur les ETF performants et moins coûteux

- Utilisation d’une technologie de robo-advisors pour composer le portefeuille d’investissement selon le profil de risque

À ce stade, l’écart entre les deux sur ce point se fait déjà sentir, mais les performances réelles méritent une analyse avant tout jugement. Regardons les chiffres pour comparer objectivement.

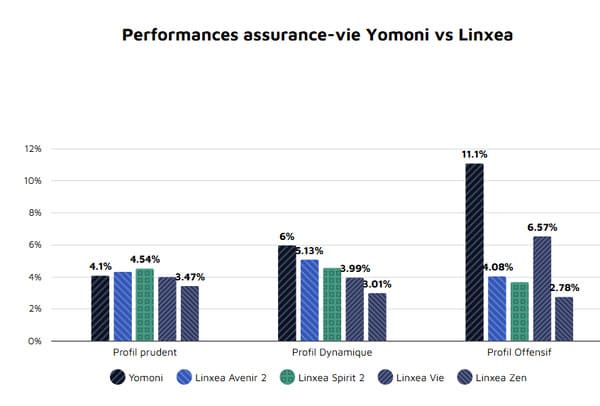

Performances : qui affiche les meilleurs résultats ?

Pour une comparaison équitable sans trop de chiffres, nous avons étudié les performances historiques de trois portefeuilles types :

- Le profil P3 de Yomoni face au profil défensif de Linxea Avenir 2 ;

- Le profil P5 de Yomoni face au profil équilibré de Linxea Avenir 2 ;

- Le profil P10 de Yomoni face au profil agressif de Linxea Avenir 2.

L’analyse du graphique montre que la gestion pilotée de Yomoni surperforme globalement les contrats Linxea sur les profils les plus dynamiques, avec un avantage particulièrement marqué sur le profil offensif. En revanche, sur les profils prudents, les écarts restent relativement faibles entre les différentes solutions.

- Profil prudent : Yomoni affiche une performance de 4,1 %, légèrement inférieure à celle de Linxea Spirit 2 (4,54 %), mais supérieure à Linxea Avenir 2 (3,47 %) et Linxea Vie (3,47 %). Sur les profils peu risqués, les performances restent donc assez proches d’un contrat à l’autre.

- Profil dynamique : l’écart commence à se creuser. Yomoni atteint 6 %, devant Linxea Avenir 2 (5,13 %) et surtout Linxea Spirit 2 (3,99 %), Linxea Vie (3,01 %) et Linxea Zen. La gestion ETF de Yomoni semble ici mieux capter la hausse des marchés tout en conservant un bon équilibre rendement/risque.

- Profil offensif : c’est sur ce profil que la différence devient la plus importante. Yomoni affiche une performance de 11,1 %, très au-dessus de Linxea Avenir 2 (4,08 %), Linxea Spirit 2 (environ 3,8 %) et Linxea Zen (2,78 %). Seul Linxea Vie limite un peu l’écart avec 6,57 %, mais reste nettement derrière Yomoni.

Si l’objectif principal est la recherche de performance via une gestion pilotée dynamique ou offensive, Yomoni semble clairement prendre l’avantage grâce à son approche fortement orientée ETF. Les contrats Linxea restent néanmoins intéressants pour diversifier son épargne, accéder à davantage de supports (SCPI, fonds euros, produits structurés…) et répartir les risques entre plusieurs assureurs.

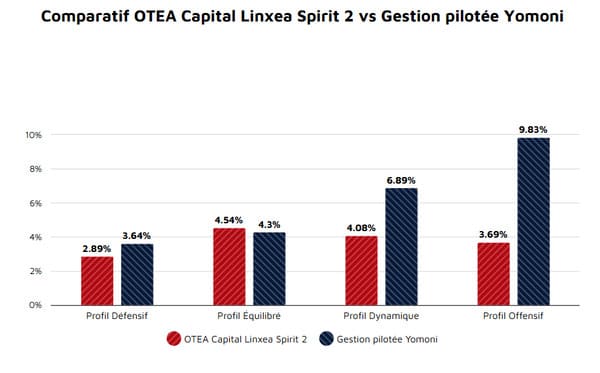

Comparons à présent la gestion pilotée OTEA Capital et la gestion pilotée Yomoni sur Linxea Spirit 2 :

L’analyse du graphique montre que la gestion pilotée de Yomoni surperforme globalement OTEA Capital sur le contrat Linxea Spirit 2, avec un avantage particulièrement marqué sur les profils les plus offensifs.

- Profil défensif : les performances restent relativement proches, avec 3,64 % pour Yomoni contre 2,89 % pour OTEA Capital. L’écart existe, mais reste limité sur un profil peu exposé aux marchés.

- Profil équilibré : OTEA Capital reprend légèrement l’avantage avec 4,54 %, contre 4,3 % pour Yomoni. La différence reste toutefois faible et peu significative.

- Profil dynamique : l’écart devient nettement plus important. Yomoni affiche 6,89 %, contre 4,08 % pour OTEA Capital, soit près de 3 points de différence en faveur de la gestion pilotée ETF.

Dans l’ensemble, Yomoni semble plus performant dès lors que l’on augmente l’exposition aux marchés actions, notamment grâce à sa gestion pilotée majoritairement basée sur les ETF. OTEA Capital conserve néanmoins un intérêt pour les investisseurs recherchant une approche plus modérée ou davantage orientée diversification active.

La preuve ? Même Linxea lui confie la gestion sur certains de ses contrats. Un aveu implicite de son savoir-faire. Mais si Yomoni remporte cette manche sur les performances, la comparaison ne s’arrête pas là. Les frais de gestion entrent aussi en jeu et pourraient changer la donne.

Comparatif des frais : Yomoni ou Linxea, qui est le plus avantageux ?

| Type de frais | ||

|---|---|---|

| Versement minimum | 100 à 500 euros | 1 000 euros |

| Frais d’entrée | 0 % | 0 % |

| Frais de versement | 0 % | 0 % |

| Frais de gestion en gestion libre | Environ 0,5 % à 0,6 % par an sur les unités de compte, selon le contrat choisi. | Non applicable |

| Frais de gestion en gestion pilotée | 0, 2 % par an supplémentaire | Environ 1,6 % par an, incluant 0,70 % pour la gestion pilotée, 0,60 % pour les unités de compte et 0,30 % pour les ETF. |

| Frais d’arbitrage | Gratuits, sauf pour certains supports spécifiques (par exemple, 0,1 % sur les ETF pour Linxea Spirit 2) | Inclus dans les frais globaux de gestion |

| Total des frais | 1,70 % | 1,60 % |

Si nous comparons uniquement les frais de mandat, Linxea est plus avantageux avec 0,20 % par an contre 0,70 % chez Yomoni. Mais une fois les frais additionnels (ETF, UC) ajoutés, la tarification de Yomoni devient intéressante : 1, 65 % contre 1, 70 % chez Linxea.

Score : Yomoni 2 – Linxea 2. À ce stade, la compétition semble équilibrée.

Examinons maintenant leurs autres solutions d’investissement communes pour départager ces deux leaders de l’épargne en ligne.

Quel contrat PER choisir entre Yomoni et Linxea ?

Chez Linxea, la retraite se prépare avec discernement au travers de trois solutions distinctes :

- Le Suravenir PER qui conjugue performance et sécurité ;

- Le Linxea PER, pour une approche équilibrée ;

- Le Linxea Spirit PER, alliant innovation et rendement.

L’accès à ces enveloppes fiscales privilégiées s’ouvre dès 500 € d’investissement initial. Linxea facilite votre mobilité en acceptant le transfert gratuit de vos PER existants détenus chez des concurrents comme Yomoni.

Ce conseiller en assurance-vie offre, en plus, un univers d’investissement élargi, ce qui est bon pour la diversification de vos placements financiers.

Yomoni cultive l’exclusivité en proposant uniquement le PER Yomoni Retraite + accessible à partir de 1 000 € d’investissement. D’ailleurs, le courtier est le seul en France à proposer un tel produit en gestion pilotée. On parle ici d’un service premium et entièrement exclusif.

La différence se voit déjà au niveau du minimum de versement, mais poursuivons notre analyse pour examiner leurs spécificités en détail.

Quel PER vous coûtera vraiment le moins cher ?

Linxea applique des frais de gestion modérés, avec un prélèvement annuel de 0,5 % à 0,6 % sur les unités de compte, auxquels s’ajoutent 0,2 % supplémentaires en cas d’option pour la gestion pilotée. Cette structure tarifaire se révèle particulièrement compétitive, surtout lorsque l’on considère l’absence de frais de versement.

Yomoni propose quant à lui un modèle intégré avec des frais globaux de 1,6 % annuel (0,7 % pour la gestion pilotée, 0,6 % pour Spirica, et 0,3 % pour les frais des fonds sous-jacents). Bien que légèrement plus élevé, ce tarif unique couvre l’ensemble des services sans surprise.

Linxea vs Yomoni : quelle solution pour votre PEA ?

Linxea ne propose que le PEA sur son contrat Linxea Avenir PEA Assurance. Il vous donne accès à plus de 90 supports sur lesquels investir (OPCVM, ETF). Vous avez aussi accès à un fonds monétaire de repli AXA PEA Régularité FR0000447039 en cas d’instabilité du marché. Les frais d’entrée, d’arbitrage et de versement sont inexistants.

Avec un ticket d’entrée fixé à 5 000 euros, le PEA Yomoni se positionne comme une solution haut de gamme particulièrement performante. Son approche innovante utilise astucieusement les ETF pour élargir l’univers d’investissement pour permettre une exposition aux marchés internationaux.

Cette stratégie affiche une performance annualisée de 10,2 % sur 5 ans, soit +62,7 % cumulé en 2025, des résultats solides, nets de tous frais. En face, le PEA de Linxea (Linxea Avenir PEA) propose plus de 90 supports OPCVM et ETF avec un fonds monétaire de repli, mais sans l’exposition internationale systématique qu’offre Yomoni via ses ETF monde.

Yomoni gagne haut la main cette manche Yomoni 3 – Linxea 3

Les avis des clients sur Linxea et Yomoni

Pour compléter notre étude comparative, nous avons étudié les retours d’expérience des clients sur Trustpilot. Les évaluations et les commentaires des utilisateurs des deux plateformes révèlent des tendances intéressantes quant à la satisfaction globale.

Voici un aperçu synthétique des notes moyennes obtenues par chaque acteur :

| Plateformes | ||

|---|---|---|

| TrustPilot | 4,8/5 sur 4 400 avis | 4,6/5 sur 1 504 avis |

| 4,/5 sur 1694 avis | 3,9/5 sur 283 avis |

Ces excellentes notes démontrent que les deux acteurs jouissent d’une solide réputation auprès de leur clientèle. Cependant, notre analyse ne s’arrête pas là. Nous vous présentons également quelques captures d’écran des avis clients, positifs comme négatifs, publiés notamment sur Trustpilot.

Avis positifs sur Yomoni et Linxea

Les clients apprécient particulièrement Linxea pour ses frais réduits, la diversité de ses supports d’investissement (ETF, SCPI, private equity) et la liberté qu’il offre en gestion libre. Yomoni, de son côté, séduit par sa gestion pilotée performante, idéale pour les épargnants souhaitant déléguer leur investissement tout en bénéficiant d’une allocation optimisée.

Avis négatifs sur Yomoni et Linxea

Les retours négatifs des clients concernant Linxea et Yomoni mettent en lumière plusieurs points d’insatisfaction :

Pour Linxea, certains clients estiment que le processus d’inscription est long et fastidieux, ce qui peut être décourageant pour les nouveaux investisseurs. Les utilisateurs signalent également des temps d’attente prolongés et des réponses tardives, notamment pendant les périodes de forte affluence.

Chez Yomoni, des clients expriment leur insatisfaction quant aux rendements obtenus, jugés inférieurs aux attentes, même sur des profils prudents. Ils reprochent à Yomoni un manque de clarté concernant les frais associés aux investissements, entraînant une certaine méfiance.

Pourquoi choisir entre Linxea et Yomoni quand on peut avoir les deux ?

Linxea et Yomoni ne s’opposent pas réellement. Ces deux acteurs répondent avant tout à des approches différentes de l’investissement. Linxea séduira les épargnants qui souhaitent conserver la main sur leurs placements, profiter d’un large choix de supports et optimiser les frais grâce à la gestion libre. Yomoni conviendra davantage aux investisseurs recherchant une gestion pilotée moderne, simple et performante, principalement orientée ETF.

Au final, plutôt que de raisonner en termes de “score” entre les deux plateformes, choisissez la solution la plus adaptée à votre profil et à vos objectifs. Il peut même être pertinent de combiner les deux en associant Yomoni à Linxea Spirit 2 (assureur Spirica), afin de diversifier les assureurs et de mieux répartir les risques. Vous pourrez ainsi alimenter chaque contrat selon vos besoins, votre stratégie et les opportunités du marché.

Cette complémentarité permet de profiter à la fois de la performance de la gestion pilotée et de la flexibilité offerte par la gestion libre, tout en optimisant le couple rendement/sécurité sans complexifier la gestion de votre épargne.

Par ailleurs, Linxea et Yomoni ne sont pas les seuls sur le marché. Des courtiers comme Nalo ou Mon Petit Placement méritent aussi votre attention.