Garance avis

Notre avis en résumé sur Garance

Vous en avez assez des livrets d’épargne qui ne rapportent pas grand chose ? Garance est la solution pour booster votre capital. Cet acteur mutualiste propose une gamme complète de produits, de l’assurance-vie au PER, accessible à partir d’un versement initial de 50 € avec des frais de gestion ultra-compétitifs (dès 0,60 %). Avec Garance, vous profitez d’un fonds en euros exceptionnellement performant (jusqu’à 4,5 % de rendement en 2024 ), d’un accompagnement sur-mesure et des services qui facilitent la gestion de votre épargne.

L’essentiel à retenir sur Garance

| Critères | |

|---|---|

| 📅 Année de création | 1986 (changement de nom en 2016) |

| 🏢 Siège social | 51 rue de Châteaudun, 75009 Paris (France) |

| 🎁 Offres principales | Assurance-vie PER Prévoyance PERO (collectif) |

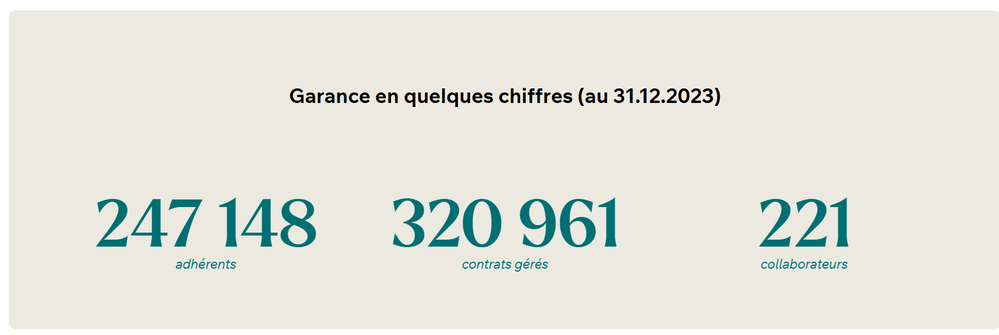

| ✉️ Contrats gérés | 320 961 |

| 👪 Nombre d’adhérents | 247 148 |

| 👛 Encours gérés | 3,8 M € |

| 🔢 Chiffre d’affaire | 259,7 M € |

| 💪 Atouts principaux | Près de 40 ans d’expérience Fonds euro performant Frais de gestion compétitifs Accessibilité des contrats Gamme de services innovants |

| 🌐 Site internet |

Garance est une mutuelle française spécialisée dans l’épargne et la prévoyance, pensée pour les particuliers qui recherchent sécurité et performance sans passer par les canaux bancaires classiques. Avec son contrat d’assurance-vie Garance Épargne, régulièrement primé pour la solidité de son fonds en euros, la mutuelle offre un rendement souvent supérieur à la moyenne du marché tout en préservant un haut niveau de protection.

- Plus de 40 ans d’expérience dans la gestion d’épargne

- Des offres de bienvenue attractives pour les nouveaux souscripteurs

- Large gamme de produits d’épargne

- Premier versement de 50 € pour adhérer à l’assurance-vie et au PER Garance

- Rendement attractif du fond en euro : 3,50 % en 2024, supérieur à la moyenne du marché (2,5%)

- Gestion pilotée pour déléguer les choix d’investissement

- Frais de gestions annuels de 0,6 % inférieur à la moyenne du marché

- Investissement dans les actions, des ETF, des crypto-monnaies, et même des métaux précieux

- possibilité d’investir sur des fonds en euros, des unités de compte, des ETF et des SCPI

- Positionnement sur l’épargne responsable (investissements durables)

- Frais de versement (3%) élevé sur le PER sérénité

- Offre en unités de compte limitée

- Service client perfectible

Ses points forts ? Des frais de gestion compétitifs, une gamme complète de solutions (assurance-vie, PER, prévoyance) et une gestion à taille humaine qui inspire confiance. Bien sûr, certains épargnants attachés à une expérience 100 % digitale trouveront l’interface en ligne un peu en retrait par rapport aux fintechs les plus modernes. Mais Garance est un acteur de référence pour ceux qui privilégient la stabilité, la transparence et la performance dans la durée. Un partenaire solide pour bâtir son patrimoine sereinement.

Envie de faire fructifier votre épargne sans prendre de risques excessifs ? Garance est un acteur mutualiste reconnu qui propose des produits d’épargne plus performants que les livrets classiques. Mais au-delà de ses promesses (performances attractives, frais compétitifs), que valent réellement ses offres ? Pour vous, nous avons passé au crible ses offres d’épargne et voici notre avis détaillé.

Les offres d’épargne de Garance

Une assurance-vie performante accessible à tous les budgets

| Caractéristiques | Détails |

|---|---|

| 🎁 Offre de bienvenue | |

| Type de contrat | Contrat multisupport |

| Versement initial | 50 € minimum |

| Versements programmés | 20 € par mois |

| Modes de gestion | Gestion libre et gestion pilotée |

| Orientation de gestion | Gestion active Gestion passive Gestion ESG |

| Frais sur versements | Maximum 1% |

| Frais de gestion | 0,60% sur tous les supports |

| Performance du fonds euro | 3,5% net de frais de gestion en 2024 et 2023 |

Garance a conçu une assurance-vie pensée pour tous, même pour les budgets modestes. Un premier versement de 50 € suffit pour commencer, puis des versements réguliers de 20 €/mois pour constituer progressivement un capital. Votre épargne peut être placée uniquement sur le fonds en euros Garance ou répartie sur des unités de compte soigneusement sélectionnées.

Pour la gestion, vous avez le choix entre la gestion libre (vous gérez vos propres investissements) et la gestion pilotée par des experts (sans frais supplémentaires). Mais l’efficacité du contrat repose sur la solidité de son fonds en euros, véritable moteur de performance année après année.

D’ailleurs, en 2024, le fonds en euros Garance a offert 3,50 % de rendement, un résultat supérieur à la moyenne du marché, bloquée sous les 2,7%. Et pour accompagner les nouveaux souscripteurs, une prime de bienvenue pouvant atteindre 2 500 € vient renforcer l’attractivité du contrat.

Garance Épargne casse les codes avec son approche d’investissement pensée pour les petits budgets et ses performances satisfaisantes. Les versements mensuels abordables permettent d’avancer à votre rythme et la prime de bienvenue donne un vrai coup de pouce pour démarrer sur de bonnes bases. Pour nous, ce contrat d’assurance-vie est fiable pour faire pousser son capital, avec des supports simples et des objectifs réalistes.

Deux contrats PER atypiques pour faire fructifier l’épargne

PER Garantie Sérénité : le plan retraite à points

| Caractéristiques | Détails |

|---|---|

| 🎁 Offre de bienvenue | |

| Type de contrat | Contrat à points |

| Profil visé | Investisseur très prudent |

| Versement initial | 50€ minimum |

| Frais sur versement | Maximum 3% |

| Frais de gestion | 0,90 % par an sur le fonds euro |

| Frais d’arrérages sur la rente | 0 % |

| Performance du fonds euro 2024 | 4,5% net de frais de gestion |

| Mode de sortie de contrat | Sortie en capital Sortie en rente Panachage entre capital et rente Sortie du capital échelonné sur 5 ans |

Le PER Garantie Sérénité ne propose ni fonds en euros, ni unités de compte, mais repose sur un système de points. Chaque versement effectué est converti en un nombre de points (unités de rente), dont la valeur de service ne peut jamais baisser.

En voici un exemple : supposons qu’au 1er janvier 2024, 1 point = 10 euros cotisés à 40 ans. Cela veut dire que pour 1 000 euros versés à 40 ans, vous obtenez 100 points. Ce mode de fonctionnement offre une transparence sur votre rente future et garantit le capital épargné en cas de turbulences sur les marchés financiers.

Ce PER s’appuie exclusivement sur le fonds euro Garance Retraite, qui a affiché une performance de 4,5% en 2024 et 3,5% en 2023. Il est aussi accessible avec un versement initial de 50 € et des versements réguliers dès 20 € par mois. En revanche, les frais sur les versements peuvent s’élever jusqu’à 3% au maximum.

PER Garantie Vivacité : le plan d’épargne Retraite multisupports

| Caractéristiques | Détails |

|---|---|

| 🎁 Bonus de bienvenue | |

| Type de contrat | Contrat multisupport |

| Profil visé | Investisseur recherchant une diversification |

| Versement initial | 50€ minimum |

| Frais sur versement | 1,5% |

| Frais de gestion | 0,7% sur le fonds euro et les UC |

| Frais d’arbitrage | 0 % |

| Performance du fonds euro 2024 | 4,5% net de frais de gestion |

| Mode de sortie de contrat | Sortie en capital Sortie en rente Panachage entre capital et rente Sortie du capital échelonné sur 5 ans |

Ce produit d’épargne, plus conventionnel, combine le fonds euro performant de Garance avec une sélection d’unités de compte. Le contrat est accessible avec un versement initial de seulement 50 € et permet d’investir sur 44 supports différents, dont des ETF.

Vous pouvez ensuite économiser à votre rythme à partir de 20 € par mois. Et si vous ne disposez pas tout de suite du capital pour ouvrir un PER, l’offre de bienvenue pouvant aller jusqu’à 750 € vous aide à lancer votre épargne.

Garance fait bien proposant deux types de PER qui répondent aux appétences au risque des épargnants. Pour nous, le système à points du PER Sérénité est atypique sur le marché et peut dérouter les habitués aux contrats classiques. En revanche, il offre une transparence totale sur la rente future, un atout rare sur le marché.

Les frais pratiqués sont plus attractifs que la moyenne du marché, à l’exception des 3 % prélevés sur les versements du PER Sérénité. Mais pour les épargnants qui investissent des montants plus élevés, la prime de bienvenue jusqu’à 750 € compense largement ce coût.

4 contrats de prévoyance pour vous protéger des imprévus

Garance Prévoyance Pro

| Caractéristiques | Détails |

|---|---|

| Type de contrat | Assurance prévoyance avec capital décès |

| Garanties principales | Indemnités journalières en cas d’arrêt de travail Rente d’invalidité Capital décès |

| Modularité | Montants des garanties choisis librement selon les besoins et le niveau de revenus |

| Couverture | Dès 23 000 euros de revenus professionnels |

| Adhésion | Jusqu’à 50 ans et 90 000 € de revenus sur simple déclaration de santé et un questionnaire médical au-delà |

| Avantage fiscal | Cotisations déductibles du bénéfice imposable via la loi Madelin |

| Formalités médicales | Simple déclaration de santé jusqu’à 152 499 € de capital Questionnaire médical au-delà |

Ce contrat est conçu pour les professionnels indépendants (TNS) qui veulent sécuriser leurs revenus et protéger leur famille face aux imprévus. Il couvre l’incapacité de travail, l’invalidité et le décès, avec une prise en charge à partir de 23 000 € de revenus professionnels.

Vous avez la liberté de choisir le montant des garanties (indemnités journalières, rente d’invalidité, capital décès). L’adhésion est simplifiée par une déclaration de santé en ligne jusqu’à 50 ans et un questionnaire médical au-delà. De plus, les cotisations sont déductibles de votre bénéfice imposable dans le cadre de la loi Madelin.

Assurance décès Prevarti

| Caractéristiques | Détails |

|---|---|

| Type de contrat | Assurance prévoyance avec capital décès |

| Cotisation minimale | À partir de 1,35 € par mois |

| Réductions | 20 % de remise pendant 3 ans pour créateurs ou repreneurs d’entreprise – 5 % de réduction pour souscription conjointe |

| Capital décès garanti | Jusqu’à 600 000 € |

| Majoration du capital | En cas de décès accidentel ou décès simultané du conjoint |

| Frais d’obsèques | En option |

| Formalités médicales | Simple déclaration de santé jusqu’à 152 499 € de capital Questionnaire médical au-delà |

| Fiscalité | Capital exonéré de droits de succession pour le conjoint ou partenaire de PACS |

| Avantages fiscaux | Avant 70 ans : abattement de 152 500 € par bénéficiaire Après 70 ans : abattement global de 30 500 € |

Avec l’assurance décès Prevarti, vous protégez l’avenir financier de vos proches en constituant un capital décès pouvant aller jusqu’à 600 000 €. Ce montant est versé aux bénéficiaires que vous désignez, hors succession, et bénéficie de généreux abattements fiscaux (152 500 € par bénéficiaire avant 70 ans).

Le capital peut être doublé en cas de décès accidentel ou simultané avec votre conjoint. La cotisation est accessible dès 1,35 € par mois, et une réduction de 20 % vous est offerte pendant 3 ans si vous êtes créateurs ou repreneurs d’entreprise.

Garance Longue Vie

| Caractéristiques | Détails |

|---|---|

| Type de contrat | Assurance prévoyance avec capital décès |

| Capital décès garanti | Jusqu’à 600 000 € |

| Garanties | Capital IAD toutes causes incluses Report des cotisations Exonération de cotisation Capital d’urgence Doublement du capital Assistance (aide aux démarches, soutien psychologique, scolaire) |

| Avantages fiscaux | Exonéré de droits de succession |

Conçu pour la préparation de la succession et la protection en cas de perte d’autonomie, ce produit garantit un capital à vie pouvant atteindre 600 000 €. En cas d’invalidité absolue et définitive, le capital peut vous être versé directement ou à un de vos bénéficiaires. Le contrat intègre aussi une rente éducation, versée à vos enfants jusqu’à leurs 25 ans pour sécuriser leur parcours.

Si vous traversez une période difficile, vous pouvez reporter vos cotisations sur un an, sans perdre vos droits. Une exonération temporaire s’applique également après trois mois d’arrêt de travail pour alléger vos charges jusqu’à deux ans.

À tout moment durant votre adhésion, vous pouvez décider d’interrompre votre contrat. Dans ce cas, non seulement le paiement des cotisations cesse, mais les sommes versées vous sont restituées, selon les conditions prévues par le règlement mutualiste.

Garance obsèques

| Caractéristiques | Détails |

|---|---|

| Type de contrat | Assurance obsèques en prestation (organisation + financement) |

| Cotisation minimale | À partir de 12,93 € par mois |

| Capital versé | Directement au prestataire désigné pour financer et organiser les obsèques |

| Formules disponibles | Formule A : 3 550 € Formule B : 4 300 € Formule C : 6 100 € |

| Option supplémentaire | « Plus » de 2 000 € disponible pour les formules A et B |

| Assistance incluse | Mondial Assistance : rapatriement du corps, retour des proches, aide administrative, informations juridiques et sociales |

Souscrire à ce contrat avec une cotisation de 12,93/mois, vous permet d’anticiper ces moments difficiles et de décharger vos proches du poids financier et organisationnel. Le contrat prévoit un capital adapté au coût réel des obsèques, compris généralement entre 3 000 € et 6 000 € en France à reverser à vos proches.

Trois formules vous sont proposées, avec des capitaux adaptés pour les aider à organiser vos obsèques dans les meilleures conditions. En outre, grâce à son partenaire Le Choix, la mutuelle prend en charge l’organisation et accompagne vos proches à chaque étape du processus.

L’offre de prévoyance de Garance démontre que la mutuelle ne se limite pas à l’épargne classique. En proposant des solutions ciblées pour la famille, les obsèques ou les indépendants, elle se positionne comme un partenaire financier global. Pour nous, il s’agit d’un avantage significatif par rapport aux robo-advisors ou aux courtiers en ligne qui se concentrent exclusivement sur les produits d’investissement.

PERO Garance : le plan d’épargne retraite collectif pour PME et TPE

Garance étend son expertise avec le PERO, un Plan d’Épargne Retraite Collectif adapté aux TPE et PME. Accessible aux entreprises comportant au moins un salarié, ce contrat apporte des avantages financiers et sociaux pour l’employeur et ses équipes.

Pour l’entreprise, il permet d’optimiser la fiscalité grâce à des cotisations déductibles à 100% du bénéfice imposable. Voici un exemple simple : pour un budget de 1 000 € destiné à un collaborateur, une prime classique ne lui apporte que 550 € nets et 1 420 € pour l’entreprise.

Avec le PERO Garance, la même somme génère 903 € pour la retraite de votre salarié, avec un effort réel réduit à 1 160 € pour l’entreprise. Par ailleurs, pour les salariés, le PERO offre la possibilité d’épargner en toute liberté sans se priver.

Pour nous, cette offre est une réponse concrète aux attentes grandissantes des petites entreprises en matière d’épargne retraite collective. Avec cette solution accessible et pensée sur-mesure, Garance montre une fois encore son aptitude à innover face à des besoins précis des épargnants.

Les services complémentaires proposés par Garance

Garance enrichit son offre avec plusieurs services numériques innovants :

- Lily : Assistant virtuel pour gérer vos contrats et démarches administratives

- Papernest : Plateforme de gestion des contrats énergie, télécoms et assurances

- Garance Smart Life : Application mobile pour suivre en temps réel vos projets et contrat chez Garance

- Garance à vos côtés : service d’accompagnement personnalisé avec des ressources (articles, vidéos, podcasts) pour les artisans, commerçants, professionnels libéraux, et indépendants.

- Skarlett : Solution digitale de gestion patrimoniale et conseils personnalisés

- Cagn’up : application permettant de transformer le cashback d’achats quotidiens (réalisés via des cartes cadeaux d’enseignes partenaires) en versements automatiques sur un contrat d’épargne Garance, dès que la cagnotte atteint 50 €

Zoom sur les performances du fonds euro Garance

| Année | Rendement Garance | Moyenne marché |

|---|---|---|

| 2024 | 3,5% (Assurance-vie) / 4,5% (PER) | 2,50% |

| 2023 | 3,5% | 2,5% |

| 2022 | 2,80% | 1,90% |

| 2021 | 2,75% | 1,30% |

| 2020 | 2,75% | 1,3% |

| 2019 | 3,00% | 1,50% |

| 2018 | 3,10% | 1,80% |

Les performances historiques du fonds euro Garance démontrent une remarquable stabilité, puis une belle remontée à 3,50% en 2023 et 2024. Cette constance dans la performance place Garance parmi les bons acteurs du marché.

Comparé à la moyenne du marché qui stagne autour de 2,50% en 2024, Garance surperforme de plus d’un point. Et cela s’explique par une allocation d’actifs maîtrisée et une bonne gestion des risques.

La souscription à une offre Garance en moins de 10 minutes

Voici le processus pour souscrire à l’assurance-vie chez Garance

- Rendez-vous sur le site garance.com et cliquez sur « Souscrire en ligne «

- Réalisez une simulation rapide pour établir votre profil d’investisseur

- Répondez à la série de 12 questions posées par l’équipe de Garance pour mieux définir votre profil d’investisseur

- Réalisez maintenant une simulation complète

- Souscrivez à l’assurance-vie en entrant vos informations personnelles (nom, prénom, numéro de téléphone, etc)

En revanche, pour le PER et les autres solutions proposées, vous devez prendre rendez-vous avec un conseiller.

Les frais de Garance

| Type de frais | Assurance-vie | PER Garantie sérénité | PER Garantie vivacité |

|---|---|---|---|

| Frais d’entrée | 50 € | 50 € | 50 € |

| Frais sur versement | 0% | 3% maximum | A partir de 0% |

| Frais sur versements libres et programmés | ❌ | à partir de 1% | A partir de 0,5% |

| Frais de gestion sur fonds euro | 0,6% | 0,90% | 0,7% |

| Frais de gestion sur UC | 0,6% | ❌ | ❌ |

| Frais de gestion profilée | 0 € | ❌ | ❌ |

| Frais d’arbitrage | 0 € | 0 € | 0 € |

| Frais de rachat | 0 € | 0 € | 0 € |

| Frais de rente | ❌ | 0 € | ❌ |

Garance affiche des frais de gestion attractifs, souvent plus avantageux que ceux d’acteurs connus comme Linxea, Yomoni ou Nalo, un vrai point fort. Les frais d’entrée et de versement (sur le PER Sérénité) peuvent toutefois freiner certains investisseurs au moment de souscrire. Mais sur la durée, le rendement élevé proposé par Garance compense largement ces coûts initiaux et redonne tout son intérêt aux contrats.

L’interface web Garance : est-elle à la hauteur ?

L’interface de Garance est moderne avec une navigation intuitive et un accès rapide aux différentes offres. L’espace personnel permet d’accéder à des services essentiels comme la consultation des contrats, la modification des informations personnelles ou la réalisation de versements en ligne.

Cependant, nous regrettons l’absence d’application mobile dédiée pour une gestion complète de son épargne, un point qui pourrait être amélioré.

Le service client Garance : est-il performant ?

Le service client de Garance est joignable du lundi au vendredi de 8h à 18h via les canaux suivants :

- 📣 Chat en ligne

- 📄 Formulaire de contact

- ✉️ Boîte postale : Garance 51 rue de Châteaudun 75442 Paris Cedex 09

- 📞 Téléphone : 01 70 37 73 59

Vous pouvez aussi directement appeler ou demander à être appelé par un conseiller client. Les équipes de Garance sont aussi présentes sur les réseaux sociaux ( Facebook, Instagram, Linkedin) sont disposées à répondre à vos questions.

Pour nous, le service client est actif, mais la rotation trop fréquente des conseillers nuit à la qualité de la relation client.

Garance est-elle fiable et sécurisée ?

La réponse est oui si vous vous posez cette question. Avec près de 40 ans d’expertise dans l’épargne et la prévoyance, Garance gère aujourd’hui 320 961 contrats pour 247 148 adhérents. Elle dispose de toutes les autorisations réglementaires et respecte les ratios de solvabilité fixés par l’ACPR.

Les contrats d’assurance-vie bénéficient de la garantie du FGAP, couvrant jusqu’à 70 000 € par souscripteur. Garance a également reçu plusieurs distinctions professionnelles (Victoire de l’assurance-vie 2024, oscars de l’assurance-vie, de la retraite et de la prévoyance), preuve de la solidité de sa gestion et de la qualité de ses produits d’épargne.

Les avis utilisateurs sur Garance ?

| Trustpilot | 3/5 sur 11 avis |

| 4,6/5 sur 681 avis |

Les avis positifs sur Garance

Les avis positifs mettent en avant le rendement jugé excellent du fonds en euros. Les clients apprécient le contact humain avec leur conseiller, et la valeur ajoutée des services innovants comme Cagn’up pour épargner sans effort. Pour ces utilisateurs, Garance a su tenir ses promesses.

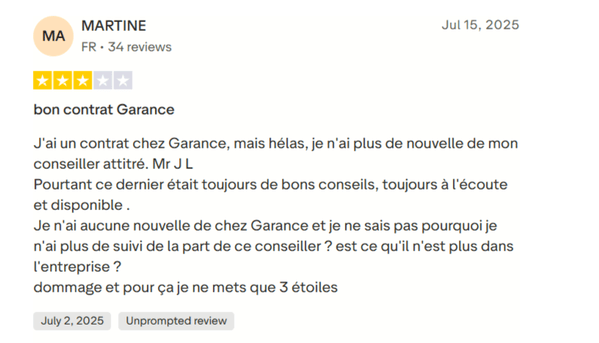

Les avis négatifs sur Garance

Les clients mécontents, en revanche, se plaignent de l’incompétence et du manque de suivi administratif, qui peuvent rendre le contact très difficile. Ils évoquent aussi des problèmes de prélèvements erronés et des difficultés à récupérer des fonds.

Notre verdict sur Garance

Avec ses performances constantes au fil des ans, nous pensons que Garance est une solution d’épargne fiable pour fructifier ses revenus. Son approche traditionnelle de la mutuelle, axée sur le contact client, change un peu de ce qu’on voit auprès des Fintechs.

Les frais de gestion compétitifs, l’offre complète en prévoyance et le produit d’épargne pour les PME et TPE renforcent encore son attractivité.

Toutefois, Garance ne conviendra pas aux investisseurs qui privilégient une expérience 100 % digitale ou qui souhaitent accéder à un large choix d’unités de compte. Cette catégorie d’investisseurs devrait plutôt s’orienter vers des acteurs spécialisés comme Linxea, Nalo, Mon petit Placement ou Yomoni.

Garance vs Linxea Avenir

Garance séduit grâce à un fonds euro au rendement supérieur à la moyenne et à des frais de versement et de gestion compétitifs, le tout dans un cadre mutualiste rassurant. En face, Linxea propose un contrat multisupport sans frais sur les versements.

Ses deux fonds euros, Suravenir Rendement 2 et Suravenir Opportunités 2, affichent des rendements plus faibles. Cependant, il propose une gamme d’unités de compte plus large et mise sur l’autonomie digitale.

Garance vs Nalo

Garance, en tant que mutuelle, se concentre sur la sécurité et la performance de son fonds euro, avec un accent sur le contact humain. Nalo, un robo-advisor, propose un modèle de gestion pilotée automatisée à base d’ETF, ce qui implique une exposition aux marchés financiers et un risque de perte en capital.

Le service est entièrement en ligne, avec des frais de gestion compétitifs, mais pas aussi bas que ceux de Garance sur son fonds euro. Garance est un choix de sécurité pour l’épargnant prudent, tandis que Nalo s’adresse à l’investisseur qui accepte la volatilité du marché.

Garance vs Yomoni

Garance mise sur la sécurité avec un fonds euro performant, une gestion prudente et une logique mutualiste qui rassure les épargnants en quête de stabilité. Yomoni, au contraire, joue la carte de la gestion pilotée 100 % digitale, avec des allocations diversifiées, un suivi automatisé.