Klarna avis

Notre avis résumé sur Klarna

Klarna vous permet de fructifier votre argent sans frais grâce à des comptes épargne avec des rendements de 1,84 % à 2,90 %. La plateforme propose également une application mobile qui centalise plus de 8000 boutiques partenaires. Vous pouvez gérer vos achats en ligne avec des paiements immédiats ou différé jusqu’à 12 mois et profiter des cashbacks.

Klarna en bref

| Critères | |

|---|---|

| 📅 Année de création | 2005 |

| 🏢 Siège social | Stockholm, Suède |

| 🏛️ Agrément | Klarna Bank AB (Banque agréée depuis 2018) ACPR AMF en France |

| 💳 Types de services | BNPL Épargne (Flex/Fixe) Shopping |

| 💰 Modalités de paiement | Paiement immédiat 3x sans frais 30 jours |

| 🛍️ Enseignes compatibles | 1 000 000 marchands dans le monde 6 400 en France |

| 💪 Atouts majeurs | Paiement fractionnés sans frais Compte à terme avec taux attractifs Gagner de l’argent avec le cashback |

| 🌐 Site web |

Klarna est une fintech suédoise, basée à Stockholm et créée en 2005 par trois entrepreneurs (Sebastian Siemiatkowski, Niklas Adalberth et Victor Jacobsson). Elle a largement contribué à populariser le paiement fractionné en ligne avec son modèle « Achetez maintenant, payez plus tard »« (BNPL), apportant plus de flexibilité aux achats.

Le groupe compte plus de 119 millions de clients actifs et plus de 1 000 000 de marchands partenaires dans 26 pays, dont 6 400 en France. Klarna emploie environ 3 000 personnes réparties entre ses bureaux de Stockholm, New York, Berlin, Londres et Sydney.

Fin 2025, Klarna a lancé en France la Klarna Card, une carte Visa digitale gratuite qui permet de payer partout dans le monde sans frais de change, directement reliée au compte Klarna. La fintech propose également depuis janvier 2026 des virements P2P entre utilisateurs Klarna, via numéro de téléphone, email ou QR code. En parallèle, Klarna a annoncé le KlarnaUSD, son premier stablecoin via la blockchain Tempo, non disponible au grand public à ce jour.

- Ouverture de compte simple et rapide

- Plusieurs options de paiements

- Accès à 850 000 marchands en ligne pour les achats

- Outils pour aider les marchands à augmenter le panier moyen

- Dépôts couverts par la garantie suédoise jusqu’à 100 000 € par client

- Programme de cashback sur achats

- Taux d’épargne compétitifs sur certaines durées : 1,85 % Flex, jusqu’à 2,90 % sur le CAT 48 mois (taux bloqué à la souscription)

- Absence de produits d’investissement (actions, ETF)

- Perte des intérêts en cas de retrait anticipé du Compte épargne fixe

- Frais de retard en cas d’impayé

- Taux de rendement moins attractifs sur les Comptes Fixes de courte durée

Klarna est devenue une solution de paiement populaire en France et propose désormais des comptes à terme avec des taux compétitifs. Entre fiabilité, frais et sécurité, que vaut vraiment Klarna ? Nous avons passé aux cribles les offres de la néobanque et voici notre avis sur cette page.

Des comptes épargnes à terme pour tous les besoins

Klarna propose désormais des solutions d’épargne pour les particuliers : le Compte Fixe et le Compte Flex, tous deux gérés par Klarna Bank AB.

Le compte d’épargne fixe

Ce compte est un produit d’épargne à terme qui implique de bloquer vos fonds pendant 3 à 48 mois. Sans dépôt minimum, vous choisissez la durée et le taux correspondant à votre objectif d’épargne. Entièrement gratuit (aucun frais de gestion ou d’ouverture), son plafond est fixé à 500 000 € par compte.

Voici le taux en vigueur pour ce compte à terme :

| Durée | Taux annuel |

|---|---|

| 3 mois | 1,84 % |

| 6 mois | 2,39 % |

| 9 mois | 2,46 % |

| 12 mois | 2,90 % |

| 18 mois | 2,92 % |

| 24 mois | 2,96 % |

| 36 mois | 3,01 % |

| 48 mois | 3,05 % |

Ces taux sont garantis et bloqués au moment de la souscription pour toute la durée du placement choisie. En pratique, le taux du compte à terme 3 mois suit l’évolution de l’Euro Short-Term Rate (€STR), l’indice de référence des prêts interbancaires à court terme en zone euro.

À l’échéance, vous récupérez votre capital ainsi que les intérêts générés. La fréquence de versement des intérêts dépend de la durée choisie :

- pour un terme inférieur à 12 mois, les intérêts sont versés en une seule fois à l’échéance ;

- pour un terme supérieur à 12 mois, ils sont versés chaque année, puis à la fin du contrat.

Votre capital est totalement garanti pendant toute la durée du placement. La protection s’élève à 1 050 000 SEK par déposant, soit environ 96 750 € au taux en vigueur, via le système suédois de garantie des dépôts (Riksgälden). Ce montant est à recalculer régulièrement selon l’évolution du taux de change EUR/SEK. Cependant, vous devez d’abord activer votre solde Klarna pour ouvrir un compte épargne fixe.

La fiscalité du compte à terme Klarna en France

Klarna Bank AB est une banque suédoise. Ses dépôts sont gérés sous IBAN suédois (préfixe SE). Cette particularité a deux conséquences pratiques pour le contribuable français. Première conséquence : vous devez déclarer votre compte Klarna chaque année via le formulaire 3916-bis joint à votre déclaration de revenus. L’absence de déclaration expose à une amende de 1 500 € par compte non déclaré. Cette formalité s’applique dès lors que le solde du compte a dépassé 1 € au cours de l’année.

Deuxième conséquence : les intérêts perçus sont des revenus de source étrangère soumis à l’imposition française. La Suède n’applique aucune retenue à la source. En revanche, depuis janvier 2026, le Prélèvement Forfaitaire Unique (PFU) est passé à 31,4 % en France (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux + 1,4 % de contribution additionnelle).

Pour un dépôt de 10 000 € sur 12 mois, les intérêts bruts à 2,65 % représentent 265 €, soit environ 183 € nets après PFU 31,4 %. Il est possible d’opter pour le barème progressif de l’impôt sur le revenu si votre tranche marginale est inférieure à 12,8 %, un arbitrage à effectuer avec votre conseiller fiscal.

Le compte épargne Flex

Le compte Flex est un livret d’épargne qui rémunère votre épargne à 1,95 % par an, sans frais de gestion, ni montant minimum. Vous ajoutez ou retirez de l’argent sans aucune pénalité. Les intérêts se calculent quotidiennement sur le solde et sont versés chaque mois sur votre compte.

Vous pouvez ouvrir jusqu’à 3 comptes Flex simultanément et chaque compte peut accueillir 85 000 €, soit 255 000 € au total. Le taux d’intérêt est garanti pendant les six premiers mois suivant l’ouverture du compte.

Passé ce délai de six mois garanti, le taux peut évoluer en fonction des décisions de la Banque Centrale Européenne. Les intérêts sont soumis au PFU de 31,4 % depuis janvier 2026 (contre 30 % précédemment), à déclarer comme revenus de source étrangère.

La possibilité d’ouvrir plusieurs comptes permet de croître son épargne plus rapidement au fil du temps avec les intérêts composés. Le Compte Fixe convient aux projets à court ou moyen terme et propose des taux attractifs sur 6 à 24 mois. D’ailleurs, sur certaines durées, les taux proposés restent compétitifs face à plusieurs comptes à terme et livrets boostés du marché comme Linxea ou Meilleurtaux sur un an.

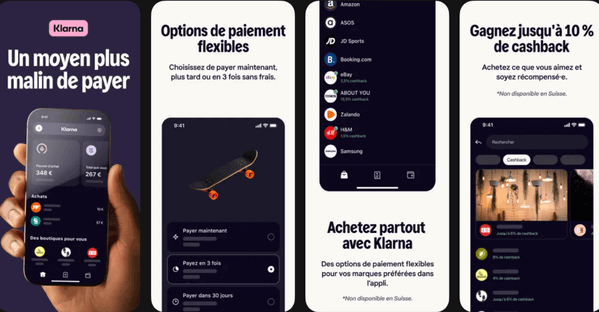

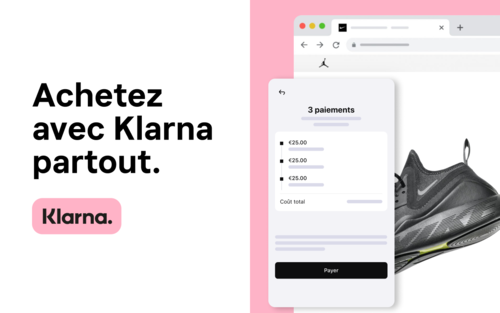

Des options de paiement flexibles chez Klarna

Paiements instantanés

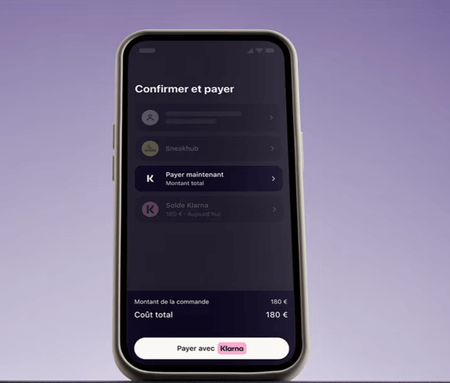

Cette option vous permet de régler vos achats immédiatement avec votre carte bancaire ou carte de crédit. Vous sélectionnez Klarna à la caisse, puis l’option « Payer maintenant », pour finaliser le paiement en quelques secondes. L’application Klarna permet de suivre la livraison et de gérer les retours. Aucun frais ni vérification de solvabilité n’est requis.

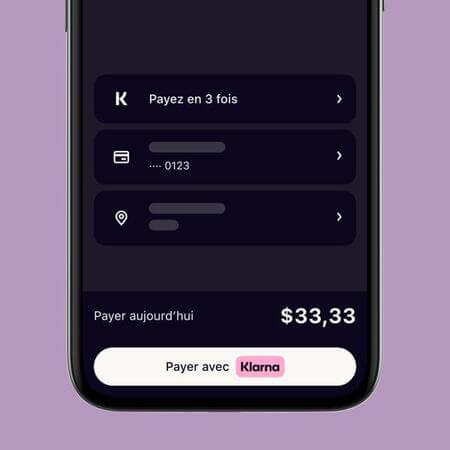

Paiement en 3 fois sans frais

Proposée par Klarna, cette méthode de paiement vous permet de régler vos achats chez 850 000 marchands partenaires en trois paiements égaux. Le premier tiers se paie à la commande et les deux autres versements sont prélevés automatiquement tous les 30 jours.

Idéal pour les achats importants (ex. électroménager), il facilite la gestion du budget mensuel. Vous ne payez aucun frais ni intérêt, tant que vous respectez le calendrier de paiement. L’équipe Klarna étudie votre dossier et vous accompagne également avec des rappels et des mises à jour.

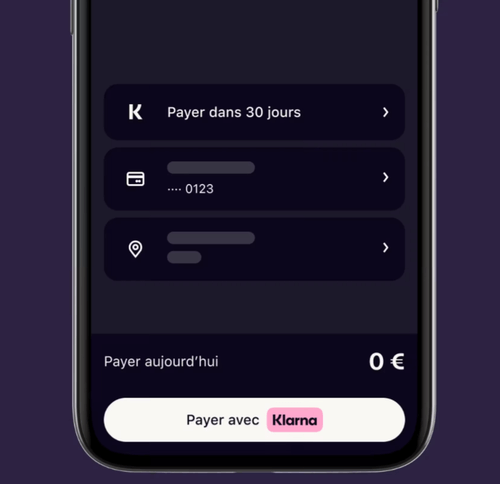

Paiement à 30 jours

Avec cette formule, vous pouvez payer un article dans les magasins partenaires et régler votre commande dans les 30 jours suivants, sans frais ni avance d’argent. Vous ne réglez pas avant d’avoir reçu votre colis.

L’application centralise votre facture et vous rappelle l’échéance pour éviter les pénalités. Ce système est sécurisant, notamment pour les achats sur des sites moins familiers.

Paiement échelonné en 6 ou 12 mois

Klarna propose également une option de paiement échelonné sur 6 ou 12 mensualités pour les achats plus importants. Contrairement au paiement en 3 fois sans frais, cette formule est un crédit à la consommation soumis à des frais, le TAEG applicable est précisé lors du passage en caisse selon le montant et la durée choisis.

Cette option s’adresse aux achats qui dépassent le confort du fractionnement en 3 fois, comme un appareil électroménager haut de gamme ou un équipement sportif coûteux. Elle reste soumise à une vérification de solvabilité de la part de Klarna avant acceptation.

Cependant, le crédit sur 6 ou 12 mois a un coût réel. Avant de l’utiliser, comparez le TAEG proposé avec celui d’un crédit à la consommation classique ou d’une réserve de crédit. Dans de nombreux cas, une banque traditionnelle proposera des conditions comparables voire meilleures.

Les échéances restent globalement faciles à suivre grâce aux rappels intégrés dans l’application. Nous conseillons toutefois d’utiliser ces solutions uniquement si vos finances sont stables et si vous pouvez régler chaque échéance à temps.

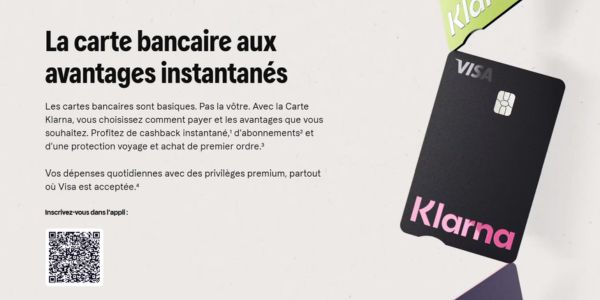

La Klarna Card : payer et épargner avec une seule carte

Lancée fin 2025 en France, la Klarna Card est une carte Visa de type « Flexible Credential », une technologie qui permet à une seule carte physique ou digitale de basculer entre plusieurs modes de paiement selon votre choix au moment de l’achat. Gratuite dans sa version de base, elle est compatible Apple Pay dès l’activation et ne facture aucun frais de change à l’étranger.

La Klarna Card se distingue surtout par sa capacité à combiner paiement immédiat, paiement différé et paiement en 3 fois sans frais, le tout depuis une seule carte, chez tchez les commerçants compatibles Visa. Elle est directement reliée au compte Klarna et à votre Solde Klarna.

La carte est disponible en version digitale (gratuite) et physique (à partir de l’abonnement Core). Klarna décline sa gamme en cinq formules :

| Carte Klarna | Principaux avantages | Cashback / Épargne |

|---|---|---|

| Standard | Carte virtuelle sans frais Service client 24/7 Compte soldé sans frais Aucun frais de change Klarna | Aucun |

| Core | Tous les avantages Standard + carte physique incluse, jusqu’à 15 € de bons plans mensuels Frais offerts sur 2 achats “payer plus tard” par cycle | Rendement épargne jusqu’à 1,85 % |

| Plus | Tous les avantages Core + bon d’achat de 8 € pour le premier achat dans l’appli tous les 3 mois, aucun frais sur les achats “payer plus tard” | 0,5 % de cashback + rendement épargne jusqu’à 1,95 % |

| Premium | Tous les avantages Plus + protection achat/prix/voyage, 9 abonnements inclus | 0,5 % de cashback + rendement épargne jusqu’à 2,05 % |

| Max | Tous les avantages Premium + la possibilité d’annuler pour n’importe quelle raison (70 % remboursés) Accès à plus de 1 800 salons d’aéroport 18 abonnements inclus | 1 % de cashback + rendement épargne jusqu’à 2,35 % |

L’écosystème Klarna : shopping, cashback et solde

Le solde Klarna

Le Solde Klarna agit comme un compte central pour gérer vos dépenses et vos revenus Klarna. Il permet notamment de :

- Créditer votre compte par virement ou par carte bancaire

- Dépenser chez les enseignes partenaires

- Recevoir votre cashback, avec un retour pouvant atteindre 10 % dans l’application Klarna

- Récupérer les intérêts générés par vos comptes épargne

- Suivre vos paiements et toutes vos opérations en ligne

- Obtenir des remboursements

L’offre shopping et cashback

Klarna propose un comparateur de prix qui indexe plus de 3,4 millions de produits issus de 6 400 magasins français. Accessible depuis l’application ou l’extension navigateur, il identifie le meilleur prix disponible au moment de votre achat et applique automatiquement les codes promo détectés.

Le programme cashback propose jusqu’à 10 % de retour chez certains marchands partenaires (Sephora, BackMarket, Airbnb et des centaines d’autres). L’activation se fait depuis l’app avant l’achat, sans un paiement minimum et sans délai. Les gains sont crédités directement sur le Solde Klarna. Ils peuvent ensuite être utilisés pour payer ou alimenter votre compte épargne.

Les virements P2P Klarna : envoyer de l’argent entre utilisateurs

Depuis janvier 2026, Klarna permet à ses utilisateurs d’effectuer des transferts d’argent instantanés entre comptes Klarna. Ces virements P2P (pair à pair) s’appuient sur trois modes d’identification : numéro de téléphone, adresse email ou QR code. Une vérification de sécurité automatique est déclenchée avant chaque envoi.

Cette fonctionnalité rapproche davantage Klarna du modèle des néobanques généralistes. Elle entre en concurrence directe avec les fonctions de paiement P2P de Revolut et de Lydia sur le marché français.

Klarna for Business : l’option pour les e-commerçants

Klarna for Business est la solution complète pour les e-commerçants qui veulent développer leurs ventes. L’offre inclut des outils marketing (messagerie personnalisée, caisse express) pour mieux gérer le parcours client et simplifier le paiement.

Klarna s’intègre facilement aux principales plateformes : Shopify, WooCommerce, PrestaShop et Magento. Chaque transaction est garantie et payée immédiatement et la Fintech assume 100 % du risque de fraude et d’impayé.

Klarna frais

Les abonnements

| Type d’abonnement | Tarifs | Avantages |

|---|---|---|

| Klarna Core | 4,99 €/mois après le 1er mois gratuit | Carte visa physique et virtuelle avec trois couleurs aux choix Jusqu’à 15 € de bons plans mensuels des meilleurs marques Assistance téléphonique prioritaire |

| Klarna Plus | 9,99 €/mois après le 1er mois gratuit | 0,5 % de cashback échangeable en argent sur le solde Klarna ou en points de compagnies aériennes Bon d’achat de 8 € sur le premier dans l’appli tous les 3 mois |

| Klarna Premium | 17,99 €/mois | Jusqu’à 2 500 € en valeur annuelle des avantages plus Remise de 0,5 % en cashback échangeable en argent sur le solde Klarna ou en points de compagnies aériennes Assurance voyage internationale Carte métallique (16 g) argent ou noire 12 Abonnements partenaires (ClassPass, Vogue, Headspace, etc.) Protection des achats et des prix incluant les dommages, vol et garanties étendues |

| Max | 44,99 €/mois | Jusqu’à 4 100 € en valeur annuelle des avantages plus Remise de 1 % en cashback échangeable en argent sur le solde Klarna ou en points de compagnies aériennes Assurance voyage complète + assurance voiture de location + assurance annulation Accès illimité aux salons d’aéroport dans le monde via LoungeKey (1 600+ salons) Carte métallique exclusive (or rose) 11 Abonnements partenaires lifestyle / média |

Les frais annexes

| Service | Coût |

|---|---|

| Paiement immédiat | Gratuit |

| Paiement en 3x sans frais | Gratuit |

| Paiement à 30 jours | Gratuit |

| Compte épargne Flex | Gratuit (sans frais de gestion) |

| Compte épargne fixe | Gratuit (sans frais de gestion) |

| Carte bancaire Klarna Card | Gratuite |

| Virements internationaux | Gratuits |

| Frais de retard (général) | 7 € après 10 jours de retard |

| Retard de règlement différé (30 jours) | Jusqu’à 12 € |

| Frais de retard paiement | 3 € à 8 € selon le montant de l’achat |

| Frais de relance | Jusqu’à 30 € |

| Frais commerçants (3x ou 30 jours) | Environ 3,99 % + 0,20 € / transaction |

| Frais annexes | Prélèvement Forfaitaire Unique de 31,4 % |

Les tarifs sont raisonnables, même si un utilisateur occasionnel n’en tirera pas un réel bénéfice. Par contre, les voyageurs réguliers ou ceux qui souhaitent une carte bancaire premium sans passer par Amex seront satisfaits.

Les frais de retard de paiement sont dans la fourchette du marché, mais la commission est salée pour les commerçants. Et à notre avis, cela pourrait pousser des enseignes à ne plus proposer Klarna comme option de paiement.

10 minutes pour ouvrir un compte Klarna

- Téléchargez l’application Klarna sur iOS ou Android, ou rendez-vous sur le site web

- Cliquez sur « S’inscrire » et entrez votre adresse email ou connectez-vous via Google

- Renseignez vos informations personnelles : numéro de téléphone, nom, prénom, date de naissance, adresse

- Créez votre mot de passe sécurisé avec au moins 8 caractères

- Vérifiez votre identité en fournissant une pièce d’identité valide (carte d’identité ou passeport)

- Ajoutez vos coordonnées bancaires pour les prélèvements et virements

- Validez votre compte en cliquant sur le lien reçu par email

- Configurez votre profil en choisissant vos préférences de paiement

- Effectuez un premier dépôt sur votre solde Klarna si vous souhaitez épargner

- Commencez à utiliser Klarna pour vos achats en ligne ou ouvrez un compte épargne

Sécurité et Fiabilité de Klarna

Klarna Bank AB détient une licence bancaire depuis 2018, délivrée par la Finansinspektionen, l’autorité suédoise de supervision financière. En France, la fintech est enregistrée auprès de l’ACPR et de l’AMF, et applique les mêmes règles prudentielles que les établissements bancaires traditionnels.

La protection de vos dépôts d’épargne est assurée par le système suédois de garantie des dépôts (Riksgälden) à hauteur de 1 050 000 SEK par déposant, soit environ 96 750 € au taux en vigueur. Ce montant évolue en fonction du taux de change EUR/SEK.

Le groupe est soutenu par des investisseurs de premier plan (Sequoia Capital, Bestseller, Permira, Visa, Atomico). Les données sont chiffrées selon les protocoles les plus avancés et l’authentification à double facteur est requise à chaque connexion. Klarna traite environ 3,4 millions de transactions quotidiennes pour plus de 118 millions de clients dans le monde.

L’application mobile et les outils Klarna

L’application mobile Klarna présente une nterface moderne et globalement agréable à utiliser

pour suivre les paiements, échéances, l’épargne et les remboursements.

Mais l’extension de navigateur est une fonctionnalité utile au quotidien. Elle détecte et applique automatiquement les codes de réduction en ligne au moment du paiement. Cette fonctionnalité reste encore assez rare chez les concurrents, et Klarna a eu la bonne idée d’en faire un élément clé de son écosystème.

Le service client Klarna

Klarna met à disposition un service client accessible 24 h/24 et 7 j/7 via le chat intégré à l’application, où un agent IA répond généralement en moins de cinq minutes. Les dossiers plus techniques sont ensuite pris en charge par un conseiller humain.

L’assistance téléphonique (01 79 35 53 91) est disponible, mais l’accès prioritaire est réservé aux abonnés. Bien que la réactivité des conseillers humains pourrait être améliorée, le service client est globalement satisfaisant.

Les avis clients : beaucoup de positif

| Plateformes | Notes |

|---|---|

| Trustpilot | 4,4 /5 sur 535 660 |

| App store | 4,7/5 sur 117 608 |

| Google Play Store | 4,7/5 sur 1,77 M |

Les notes restent globalement positives sur les principales plateformes. Analysons les points forts et faibles mentionnés par les utilisateurs.

Avis positifs sur Klarna

Les utilisateurs décrivent Klarna comme une solution utile, accessible et simple d’utilisation. Ils apprécient le paiement différé ou fractionné sans frais, qui leur permet de mieux gérer leur budget.

L’absence de frais cachés est un point fort particulièrement rassurant.

Avis négatifs sur Klarna

Les points négatifs majeurs portent sur la lenteur des remboursements et le blocage de fonds. Le service client est critiqué pour ses réponses automatiques (parfois en anglais) créant un sentiment d’abandon.

Les utilisateurs mentionnent d’autres problèmes techniques : connexion difficile, double authentification lourde, lenteur de l’application, ou codes-barres inaccessibles.

Notre verdict sur Klarna

Klarna propose aujourd’hui un écosystème assez complet pour les utilisateurs habitués aux achats en ligne. C’est une solution pratique pour les jeunes actifs comme pour les étudiants qui commandent souvent en ligne. Il convient aussi aux utilisateurs qui veulent étaler leurs dépenses sans payer d’intérêts.

L’ajout des produits d’épargne apporte davantage de polyvalence à l’offre Klarna. Ces solutions peuvent répondre à des besoins ponctuels de gestion de budget ou d’épargne. Le cadre réglementaire et les garanties de dépôts apportent un niveau de sécurité rassurant pour les utilisateurs.

En revanche, Klarna n’est pas idéale si vous avez tendance à consommer impulsivement ou recherchez des produits d’investissement (ETF, actions, SCPI, etc.).

Les alternatives à Klarna

Alternatives pour l’épargne

Cashbee

Cashbee propose un livret d’épargne accessible à 10 euros et rémunéré à 3 % les deux premiers mois, puis à 2 % avec un plafond de 100 000€. L’application Cashbee permet de gérer plusieurs projets d’épargne et les virements s’effectuent en 24 heures.

Distingo Bank

Distingo Bank propose un compte épargne accessible avec un minimum de 10 € à un taux de 3,5 % les 3 premiers mois, puis de 2 % brut annuel. L’ouverture et la gestion se font en ligne et les dépôts sont garantis par le fonds français.

Alternatives pour le paiement

Paypal

Le géant américain propose le paiement en 4X sans frais chez de nombreux marchands aux achats allant de 30 € à 2 000 €. Il offre une protection acheteur reconnue et une grande facilité d’utilisation. De plus, l’application permet d’envoyer de l’argent entre particuliers.

Oney

Oney est le partenaire de nombreux distributeurs physiques et en ligne en France comme Auchan, Leroy Merlin ou Boulanger. Le service convient aux gros achats en magasin et offre des facilités de paiement en 3 ou 4 fois pour les achats courants. Les taux peuvent atteindre 19 % TAEG selon les options. Oney fonctionne souvent comme un mini-crédit soumis à une étude de solvabilité.

Alma

Alma cible les commerçants français avec une solution de paiement flexible allant de 2 à 12 mensualités. Le paiement des mensualités est assuré sous sept jours ouvrés aux entreprises. L’intégration technique est simple pour les e-commerçants

Les réponses à vos questions sur Klarna

Oui, Klarna reste totalement gratuite pour les particuliers qui utilisent le paiement immédiat, le 3x sans frais ou le paiement à 30 jours. Seuls les frais de retard (7 €) s’appliquent en cas de paiement non honoré.

Le paiement en 3 fois sans frais Klarna est juridiquement assimilable à un crédit à la consommation en ce que Klarna procède à une vérification de solvabilité avant chaque approbation. Sa principale distinction avec un crédit classique : l’absence totale d’intérêts si les échéances sont honorées. En revanche, le paiement échelonné sur 6 ou 12 mois est un crédit à la consommation avec frais, soumis à un TAEG communiqué à la souscription.

Le montant maximum dépend de votre profil et de votre historique. Les nouveaux utilisateurs peuvent fractionner des achats de 50 € à 1 500 €, mais les clients réguliers et fiables peuvent aller jusqu’à 3 000 €.

Oui, le remboursement est possible après validation du retour par le marchand. Klarna ajuste ensuite votre plan de paiement et vous rembourse sous 5 à 14 jours.

Klarna utilise un score interne basé sur votre comportement d’achat. Un refus peut venir de trop d’achats récents, un montant élevé, une incohérence d’adresse ou d’identité et un historique incomplet

Non. Klarna est une banque agréée en Europe, régulée et auditée. Les dépôts sont garantis jusqu’à 100 000 € par client. La confusion vient souvent de refus de paiement ou de remboursements tardifs, mais ce ne sont pas des arnaques, simplement des limites techniques.