Notre classement des 5 meilleurs livrets d’épargne boostés

- Distingo Bank : meilleur livret épargne offrant un bon compromis entre un taux boosté attractif et un bon taux de base régulier

- Livret Cashbee : meilleur livret d’épargne simple à gérer avec à partir d’une application mobile

- Compte à terme Klarna : meilleur compte à terme avec un rendement supérieur à la moyenne du marché sur une échéance de 9 à 48 mois

- Livret Meilleurtaux : meilleur livret avec une rémunération attractive à 2,20 % et 0 % de frais d’ouverture, versement et de retrait

- Livret Goodvest : livret épargne responsable avec des fonds investis dans des projets écologiques

Cherchez-vous le meilleur livret pour épargner ? Entre le livret A, le LDDS, les livrets boostés ou les comptes rémunérés, les différences de taux et de conditions sont subtiles, mais font toute la différence. Découvrez notre classement des meilleurs livrets d’épargne selon votre profil.

Meilleurs livrets non réglementés à taux boostés

Les super livrets (non réglementés) offrent souvent de meilleurs rendements que ceux de l’État, grâce à des taux boostés sur une période limitée. Les banques fixent librement taux, plafonds et conditions

Distingo Bank : le livret le plus performant

| Caractéristiques | Détails |

|---|---|

| Offre de bienvenue | |

| Versement minimum | 10 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | 10 millions € |

| Taux de base | 2 % brut annuel |

| Taux boosté | 3,50% brut pendant 3 mois |

| Fiscalité | PFU 30 % (12,8 % IR + 17,2 % PS) |

| Garantie | FGDR jusqu’à 100 000 € |

Soutenu par Stellantis et Santander, le livret Distingo Bank est accessible dès 10 €, sans frais (ouverture, gestion, clôture). Il propose 3,5 % brut pendant trois mois (jusqu’à 150 000 €) et un taux annuel de base de 2 % brut. Les intérêts sont calculés par quinzaine et versés au 31 décembre.

Vos fonds restent disponibles à tout moment. Chaque euro déposé finance directement les activités du groupe Stellantis. Par ailleurs, le Distingo Bank a obtenu pour la neuvième année consécutive le “Label Excellence 2025” preuve de son sérieux et de son efficacité.

➡️ Lisez notre avis sur Distingo Bank.

- Gestion 100 % en ligne

- Taux promotionnel attractif de 3,5 % brut pendant trois mois

- Aucun frais d’ouverture, de gestion ni de clôture

- Fonds disponibles à tout moment

- Plafond élevé

- Absence d’avantages fiscaux, contrairement au Livret A ou au LDDS

Cashbee

| Caractéristiques | Détails |

|---|---|

| Offre de bienvenue | |

| Versement minimum | 10 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | 10 millions € |

| Taux de base | 2 % brut annuel |

| Taux boosté | 3 % brut pendant 3 mois |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Le Livret Cashbee s’ouvre 100 % en ligne, depuis votre smartphone, dès 10 €. Il offre un taux boosté de 3 % brut pendant deux mois, puis 2 % brut annuel jusqu’à 10 millions d’euros de plafond. L’argent est déposé auprès de la banque française CFCAL (Crédit Mutuel Arkéa) et garanti par le FGDR. Les virements sont instantanés, les retraits rapides (24 heures ouvrées) et sans aucun frais.

Découvrez notre avis sur Cashbee et ses offres.

- Ouverture dès 10 € seulement

- Gestion 100 % mobile depuis l’application

- Aucun frais d’ouverture, de gestion, de retrait ou de clôture

- Taux attractif autour de 2 % brut annuel

- Retraits rapides sous 24 heures ouvrées

- Épargne réinjectée dans l’économie française, via le CFCAL (filiale du Crédit Mutuel Arkéa)

- Intérêts soumis au PFU de 30 %, sans avantage fiscal

- Pas de carte ni de moyens de paiement associés au livret

Super livret Meilleurtaux

| Caractéristiques | Détails |

|---|---|

| Versement minimum | 10 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | Variable |

| Taux de base | 2,20 % brut annuel |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Le Super Livret Meilleurtaux offre un taux stable de 2,20 % brut annuel, sans taux boosté. Ouverture dès 10 €, sans frais (ouverture, gestion, clôture). Votre capital reste garanti et disponible à tout moment.

Les intérêts sont calculés par quinzaine et versés en fin d’année. De plus, vous bénéficiez d’un accompagnement personnalisé grâce à l’expertise du groupe Meilleurtaux et du CFCAL du crédit mutuel Arkéa.

- Versement initial accessible dès 10 €

- Flexibilité totale, sans obligation de versement régulier ni durée minimale

- Aucuns frais d’ouverture, de gestion ni de clôture

- Gestion 100 % en ligne

- Pas de taux boosté

Compte à terme Klarna

| Caractéristiques | Détails |

|---|---|

| Versement minimum | Aucun (0 €) |

| Condition d’accès | Solde Klarna activé + résidence fiscale UE |

| Plafond | 500 000 € par compte |

| Taux | De 1,84 % à 2,34 % de (3 à 48 mois) |

| Frais | Aucun (ni ouverture, ni gestion) |

| Modalité | Fonds bloqués sur la durée choisie |

| Versement des intérêts | À l’échéance (< 12 mois) ou chaque année puis à l’échéance (> 12 mois) |

| Garantie | 100 000 € via le système suédois de garantie des dépôts |

Le compte d’épargne fixe de Klarna fonctionne comme un placement à terme classique : vos fonds sont bloqués entre 3 et 48 mois, sans dépôt minimum et sans aucuns frais. Vous choisissez simplement la durée et profitez du taux associé, qui grimpe de 1,84 % (3 mois) à 2,34 % (48 mois). Le plafond est confortable, fixé à 500 000 € par compte.

Les intérêts sont versés en une fois si la durée est inférieure à 12 mois, puis chaque année pour les termes plus longs. À l’échéance, vous récupérez capital + intérêts, le tout protégé jusqu’à 100 000 € par la garantie des dépôts suédoise.

👉 N’hésitez pas à lire notre avis sur Klarna et ses offres de comptes épargne et bancaires.

- Aucun frais mensuel, aucun dépôt minimum

- Taux d’intérêt fixes et compétitifs

- Un taux garanti, sans surprise liée aux fluctuations

- Demande simple et 100 % numérique, sans paperasse

- Plafond élevé de 500 000 € par compte

- Gestion des économies et intérêts facilement dans l’appli Klarna

- Intérêts garantis et capital protégé jusqu’à 100 000 €

- Echéance de versement des intérêts clair et respéctée

- Fonds totalement bloqués jusqu’à la fin du terme

- Pas de retrait ou de modification possible en cours de contrat

- Obligation d’activer le solde Klarna avant ouverture

Livret Goodvest

| Caractéristiques | Détails |

|---|---|

| Versement minimum | 500 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | Variable |

| Taux de base | 2 % brut annuel |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Avec un taux annuel brut de 2 %, le livret Goodvest allie rendement solide et impact environnemental concret. Vous ouvrez votre livret dès 500 € de dépôt minimum, sans aucun frais d’ouverture, de gestion ou de retrait. Chaque euro déposé finance des projets liés à l’efficacité énergétique et à la rénovation durable de l’immobilier français.

L’épargne reste entièrement disponible, accessible à tout moment depuis votre espace en ligne. Vos fonds sont garantis jusqu’à 100 000 € par le Fonds de Garantie des Dépôts et de Résolution, via le partenariat avec la CFCAL Banque, filiale du Crédit Mutuel Arkéa.

Lisez notre avis sur Goodvest pour en savoir plus.

- Taux annuel brut de 2 %, compétitif pour un livret durable et sécurisé.

- Aucun frais d’ouverture, de gestion ni de retrait

- Épargne disponible à tout moment, sans durée minimale d’engagement

- Investissement à impact positif

- Transparence totale sur l’utilisation des fonds

- Versement minimum de 500 €, plus élevé que certains livrets concurrents

- Aucun avantage fiscal

- Taux non garanti à long terme

Les alternatives à nos meilleurs livrets non réglementés à taux boostés

D’autres livrets d’épargne non réglementés méritent votre attention. Nous les présentons ci-dessous pour vous laisser le choix. En revanche, si nous devions ouvrir un placement, notre préférence irait clairement vers l’un des cinq premiers livrets de ce classement.

Super Livret Placement+direct

| Caractéristiques | Détails |

|---|---|

| Versement minimum | 10 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | Variable |

| Taux de base | 2 % brut annuel |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Ce livret d’épargne propose un taux brut annuel stable de 2 %. Vous ouvrez votre compte en quelques clics, dès 10 euros de dépôt, sur une plateforme sécurisée et intuitive. Aucun frais d’ouverture, de gestion ou de retrait ne vient amoindrir vos gains. Les intérêts sont capitalisés chaque 31 décembre et les retraits sont libres et gratuits.

Consultez notre opinion sur placement direct et ses autres solutions d’épargne.

- Taux d’intérêt attractif

- Aucune condition de revenus ni d’obligation d’épargne régulière

- Versements et retraits libres, sans pénalité

- Aucune perte possible sur les sommes déposées

- Gestion 100 % en ligne via la plateforme Placement-direct.fr

- Taux d’intérêt non garanti dans le temps

- Fiscalité moins avantageuse

- Pas de carte ni de moyens de paiement associés

- Plafond élevé mais sans exonération fiscale

Livret Monabanq

| Caractéristiques | Détails |

|---|---|

| Offre de bienvenue | |

| Versement minimum | 10 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | Variable |

| Taux de base | 2,20 % brut annuel |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Accessible gratuitement dès 10 €, le livret Monabanq offre un taux brut annuel stable de 0,80 %. Ce taux est faible, mais nous l’avons intégré dans notre classement pour sa capacité à accompagner chaque projet.

En effet, vous pouvez mettre en place un versement libre programmé et effectuer des dépenses quotidiennes par carte.

Chaque paiement par carte arrondit vos dépenses et la différence est créditée automatiquement sur votre livret. En plus, Monabanq récompense la fidélité avec jusqu’à 240 € offerts à l’ouverture d’un compte courant associé. Vous pouvez lire notre avis sur Monabanq pour découvrir toutes ses offres.

- Jusqu’à 240 € offerts à l’ouverture d’un compte courant associé

- Ouverture simple dès 10 €, accessible à tous les budgets

- Aucun frais d’ouverture, de gestion ou de retrait

- Versement libre programmé

- Interface 100 % en ligne

- Épargne totalement disponible, sans blocage ni pénalité

- Taux d’intérêt modeste comparé aux livrets en ligne plus rémunérateurs

- Obligation d’être client Monabanq, avec ouverture préalable d’un compte courant

- Aucune option d’épargne durable ou à impact environnemental

Livret Fortuneo

| Caractéristiques | Détails |

|---|---|

| Offre de bienvenue | |

| Versement minimum | 10 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | Variable |

| Taux de base | 1,60 % brut annuel |

| Taux boosté | 5 % |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Sécurisé et souple de gestion, le Livret + Fortuneo offre un taux de 5 % brut pendant 3 mois, jusqu’à 100 000 euros de versement. Au-delà de cette période, vos fonds continuent de croître à un taux annuel de 1,60 % brut, ajustable selon les conditions du marché.

Vous pouvez ouvrir votre livret dès 10 euros, sans aucun frais d’ouverture, de gestion ou de retrait. Votre argent reste 100 % disponible à tout moment, directement depuis votre application mobile Fortuneo.

Chaque fin d’année, les intérêts se capitalisent pour générer de nouveaux gains. Des virements automatiques sont possibles pour épargner sans effort.

Consultez notre avis sur Fortuneo et ses différentes offres.

- Taux boosté supérieur à la moyenne du marché

- Aucun frais d’ouverture, de gestion, de versement ou de retrait

- Possibilité de versement jusqu’à 10 millions d’euros

- Dépôts et retraits possibles à tout moment

- Ouverture accessible dès un dépôt de 10 €

- Gestion fluide depuis l’application Fortuneo

- Obligation de détenir un compte Fortuneo pour les retraits et virements

- Absence de taux garanti à long terme

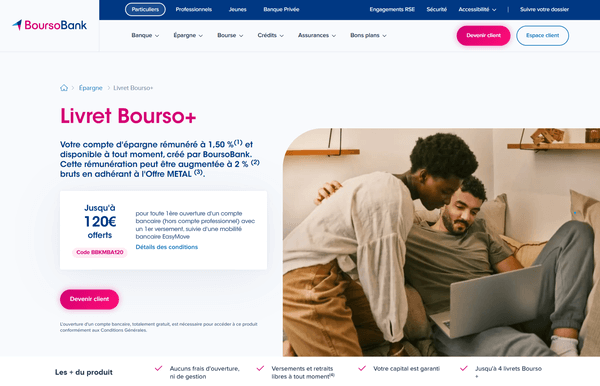

Livret Bourso+

| Caractéristiques | Détails |

|---|---|

| Offre de bienvenue | |

| Versement minimum | 10 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | Variable |

| Taux de base | 2 % brut annuel |

| Taux boosté | 2, 5 % avec l’offre METAL |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Ce compte sur livret offre 2 % brut par an, sans frais ni plafond avec possibilité d’augmenter la rémunération jusqu’à 2,5 % brut. Le livret est accessible dès 10 € d’investissement et chaque dépôt ou retrait s’effectue librement.

La particularité de BoursoBank est qu’elle valorise la liberté. Vous pouvez ouvrir jusqu’à quatre livrets Bourso+, chacun dédié à un projet distinct. Votre capital reste garanti, sans risque de perte, et vos intérêts sont versés chaque début d’année.

L’ouverture du Livret Bourso+ nécessite un compte bancaire BoursoBank gratuit, qui donne aussi accès à jusqu’à 120 € offerts pour les nouveaux clients.

- Ouverture accessible dès un dépôt de 10 €

- Aucun frais d’ouverture, de gestion ou de clôture

- Versements et retraits libres à tout moment

- Pas de plafond de versement

- Possibilité d’ouvrir jusqu’à 4 livrets Bourso+

- Nécessité d’être client de BoursoBank (compte courant) pour ouvrir ce livret

Livret Zesto (Renault Bank)

| Caractéristiques | Détails |

|---|---|

| Versement minimum | 50 € |

| Condition d’accès | Majeur avec résidence fiscale française |

| Plafond | Variable |

| Taux de base | 2 % brut annuel |

| Fiscalité | PFU 30 % |

| Garantie | FGDR jusqu’à 100 000 € |

Le Livret Zesto de Renault Bank offre un placement sûr, disponible et accessible dès 50 € avec un taux annuel de 2 %. Votre capital bénéficie de la garantie du Fonds de Garantie des Dépôts et de Résolution (FGDR) jusqu’à 100 000 €. L’ouverture du livret se fait entièrement en ligne, avec une gestion simplifiée via l’espace client.

Renault Bank réinjecte l’ensemble de l’épargne collectée dans le financement automobile du groupe. Entre 2020 et 2025, les fonds ont financé plus de 315 000 véhicules neufs, 110 000 véhicules d’occasion et 22 000 véhicules électriques en France.

- Taux attractif de 2 % brut annuel

- Aucun risque de perte en capital

- Ouverture simple et rapide 100 % en ligne

- Dépôt initial faible, accessible dès 50 €

- Épargne utile, réinvestie dans le financement automobile

- Absence d’application mobile dédiée

- Rendement soumis au PFU de 30 %

- Taux variable

Les comptes rémunérés pour booster votre épargne

En parallèle des livrets à taux boosté, les comptes rémunérés sont aussi une autre façon intelligente de faire fructifier votre épargne. Voici notre sélection des meilleurs comptes rémunérés, à privilégier.

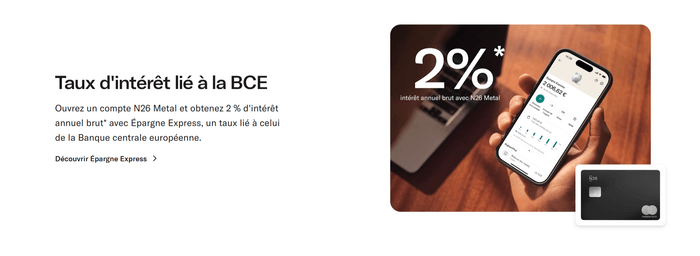

Compte épargne Express N26 (Métal)

Le compte N26 Metal est une solution d’épargne sans limite de dépôt proposée par la néobanque allemande au taux brut annuel de 2 %. Ce taux est directement lié à celui de la Banque centrale européenne.

Vos intérêts se calculent chaque jour et s’ajoutent chaque mois, sans jour perdu ni contrainte de durée. Votre capital bénéficie d’une garantie jusqu’à 100 000 €, selon la protection des dépôts allemande.

N’hésitez pas à lire notre avis sur N26 et ses offres bancaires

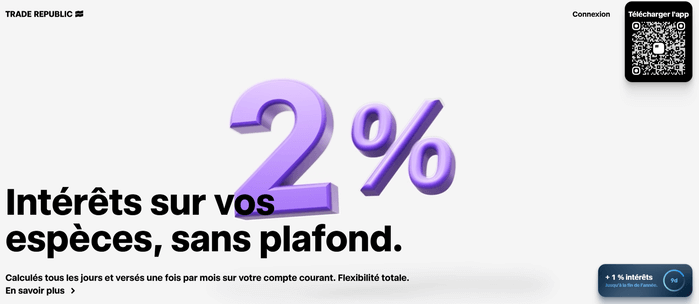

Compte rémunéré Trade Republic

Le compte rémunéré Trade Republic propose une façon simple et directe de faire travailler votre argent. Avec un taux annuel de 2 % brut, vos fonds génèrent des intérêts calculés chaque jour et versés chaque mois sur votre compte courant. Aucun plafond ne limite vos dépôts, et vous gardez une liberté totale pour retirer ou ajouter des fonds à tout moment.

Trade Republic redistribue aussi le taux de la Banque centrale européenne, vous permettant de profiter pleinement de la politique monétaire actuelle. Votre argent reste protégé jusqu’à 100 000 € par le fonds allemand de garantie des dépôts.

N’hésitez pas à lire notre avis sur Trade Republic et ses offres bancaires

Tableau comparatif des livrets non réglementés

Livret / Banque | Taux boosté & offre promo | Durée du taux boosté | Taux standard (hors promo) | Plafond du taux boosté | Plafond maximum | Fiscalité | Profil idéal |

Livret Distingo Bank | 3,50 % brut | 3 mois | 2,00 % brut annuel | 150 000 € | 10 M€ | PFU 30 % (12,8 % IR + 17,2 % PS) | Épargnant recherchant rendement et flexibilité |

Livret Cashbee | 3,00 % brut | 2 mois | 2,00 % brut annuel | 200 000 € | 10 M€ | PFU 30 % | Jeunes actifs et utilisateurs mobiles |

Super Livret Meilleurtaux | 2,20 % brut annuel | Variable | PFU 30 % | Familles cherchant un rendement stable et simple | |||

Super Livret Placement+direct | 2,00 % brut annuel | 10 M€ | PFU 30 % | Épargnant prudent souhaitant liberté et sécurité | |||

Livret Goodvest | 4,00 % brut | 2 mois | 2,00 % brut annuel | 200 000 € | 10 M€ | PFU 30 % | Épargnant éthique voulant allier rendement et impact durable |

Livret Monabanq | 2 mois | 0,80 % brut annuel | 150 000 € | Illimité | PFU 30 % | Familles et épargnants réguliers utilisant les versements automatiques | |

Livret Fortuneo + | 5,00 % brut | 3 mois | 1,60 % brut annuel | 100 000 € | 10 M€ | PFU 30 % | Jeunes connectés cherchant un taux boosté attractif |

Livret Bourso+ (BoursoBank) | 2,50 % brut (Offre METAL) | 2,00 % brut annuel | Illimité | PFU 30 % | Clients BoursoBank recherchant liberté et simplicité de gestion | ||

Livret Zesto (Renault Bank) | 2,00 % brut annuel | 10 M€ | PFU 30 % | Retraités et épargnants prudents valorisant la sécurité du FGDR |

Les meilleurs livrets d’épargne réglementés

Ces livrets sont régis directement par les pouvoirs publics qui fixent leur taux, leurs plafonds et leur fiscalité. Ils sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Toutes les banques distribuent ces produits aux mêmes conditions. Les fonds collectés participent obligatoirement au financement d’intérêt général.

Voici les livrets réglementés vers lesquels vous tournez :

Le Livret d’Épargne Populaire (LEP) : le plus rentable pour les ménages modestes

Avec un taux net passé à 2,7% depuis août 2025, le Livret d’Épargne Populaire (LEP) est l’un des placements préférés des ménages français. Chaque titulaire peut y verser jusqu’à 10 000 euros hors intérêts, avec un dépôt initial de 30 euros, puis 10 € minimum par versement.

Les intérêts ne subissent aucun impôt ni prélèvement social, ce qui en fait une solution d’épargne simple et performante. Pour en profiter, l’État a fixé les plafonds suivants à ne pas dépasser :

- 22 823 € pour une personne seule (1 part) ;

- 28 917 € pour un foyer de 1,5 part ;

- 35 012 € pour 2 parts ;

- 44 155 € pour 2,75 parts ;

- 53 296 € pour 3,5 parts ;

- 62 439 € pour 4,25 parts ;

- 77 676 € pour 5,5 parts ;

- 83 770 € pour 6 parts.

Au-delà des 6 parts fiscales, le plafond de revenus est majoré de 3 048 € par quart de part supplémentaire, ou de 6 095 € par demi-part. En plaçant le maximum autorisé, vous pouvez obtenir environ 270 euros nets d’intérêts par an.

Historique d’évolution des taux du LEP 2014-2025

| Période d’application | Taux d’intérêt annuel |

|---|---|

| Du 1er août 2014 au 31 janvier 2020 | 1,25 % |

| Du 1er février 2020 au 31 janvier 2022 | 1,00 % |

| Du 1er février 2022 au 31 juillet 2022 | 2,20 % |

| Du 1er août 2022 au 31 janvier 2023 | 4,60 % |

| Du 1er février 2023 au 31 juillet 2023 | 6,10 % |

| Du 1er août 2023 au 31 janvier 2024 | 6,00 % |

| Du 1er février 2024 au 31 juillet 2024 | 5,00 % |

| Du 1er août 2024 au 31 janvier 2025 | 4,00 % |

| Du 1er février 2025 au 31 juillet 2025 | 3,50 % |

| À partir du 1er août 2025 | 2,70 % |

Au fil des décennies, le LEP a connu de fortes variations avant de retrouver en 2025 un niveau plus équilibré. Cette évolution traduit un reflux graduel de l’inflation et un retour à une situation économique plus apaisée. Malgré ces fluctuations, le LEP conserve pleinement sa vocation première : offrir aux ménages modestes une épargne sûre, accessible et totalement défiscalisée.

Le Livret A : la référence universelle

Le Livret A est la grande référence de l’épargne populaire en France. Accessible à tous, sans condition de revenus ni d’âge, il offre une solution sûre et disponible à tout moment. L’ouverture ne requiert que 10 euros et son taux d’intérêt net est de 1,7 % depuis le 1er août 2025.

Les intérêts sont calculés par quinzaines et ajoutés au capital chaque 31 décembre. Un Livret A au plafond (22 950 euros) génère près de 390 euros d’intérêts nets par an. Les retraits sont libres et gratuits. En plus d’offrir une épargne simple, il finance le logement social et les projets d’intérêt général, pour donner un sens concret à votre argent.

Historique d’évolution des taux du livret A 2020-2025

| Date d’application | Taux d’intérêt annuel | Plafond de dépôt |

|---|---|---|

| 1er février 2020 | 0,50 % | 22 950 € |

| 1er février 2022 | 1,00 % | 22 950 € |

| 1er août 2022 | 2,00 % | 22 950 € |

| 1er février 2023 | 3,00 % | 22 950 € |

| 1er février 2024 | 3,00 % | 22 950 € |

| 1er février 2025 | 2,40 % | 22 950 € |

| 1er août 2025 | 1,70 % | 22 950 € |

Entre 2020 et 2025, l’évolution du Livret A illustre parfaitement les secousses économiques récentes et les ajustements monétaires successifs. En 2020, le taux chute à 0,5 %, son niveau le plus bas historique, conséquence directe d’une politique monétaire ultra-accommodante et d’une inflation quasi nulle.

Avec la reprise post-Covid et le retour de l’inflation, la Banque de France relève progressivement le taux de 1 % à 3 % en 2024. En 2025, le reflux inflationniste entraîne une baisse progressive du taux à 2,4 %, puis 1,7 % en août. Malgré ce recul, le Livret A conserve son rôle d’épargne universelle, sûre et liquide, accessible à tous sans condition de revenus.

Le Livret de Développement Durable et Solidaire (LDDS) : l’épargne éthique

Le LDDS est le complément naturel du Livret A. Réservé aux personnes majeures, il affiche aussi un taux net de 1,7 %, mais son plafond est limité à 12 000 €. Les fonds collectés soutiennent les PME, la transition énergétique et l’économie sociale et solidaire et les intérêts exonérés d’impôt et de prélèvements sociaux.

Le Livret Jeune : l’épargne fiscalement avantageuse

Ce livret s’adresse à tous les 12-25 ans qui veulent mettre un premier pied dans l’épargne sans prendre de risques. Chaque banque fixe librement son taux, mais jamais en dessous de 1,7 %, ce qui en fait un support plus rentable.

Certaines enseignes vont même jusqu’à 2 % ou plus pour séduire les jeunes épargnants. Le plafond de dépôt est de 1 600 €, avec un versement minimum de 10 € seulement. Avec un livret plein, vous gagnez environ 27 € d’intérêts nets par an.

Qu’est-ce qu’un livret d’épargne ?

Un livret d’épargne est un support ouvert auprès d’une banque sur lequel l’épargnant peut effectuer librement des dépôts et des retraits. Votre argent n’est jamais bloqué et vous conservez la possibilité de retirer vos fonds en cas de besoin urgent.

La banque rémunère votre épargne avec un taux d’intérêt fixe ou variable selon le type de livret. Les livrets ne génèrent aucuns frais d’ouverture, de gestion ou de clôture.

Pourquoi ouvrir un livret épargne ?

Pour trouver une alternative au compte courant

Contrairement au compte courant, le livret d’épargne rémunère vos liquidités. Vous gagnez des intérêts tous les jours ou toutes les quinzaines selon le type de livret. Les sommes placées restent disponibles immédiatement en cas de besoin. De plus, vous ne perdez aucune flexibilité par rapport au compte courant.

Pour se constituer un fonds d’urgence

Le livret est le moyen idéal pour vous protéger en cas d’imprévus (perte d’emploi, panne de voiture, réparation urgente de logement). Votre capital ne court aucun risque contrairement aux placements boursiers et vous accédez à vos fonds en quelques heures ou quelques jours.

Pour diversifier son patrimoine sans s’exposer aux marchés

Face à la volatilité des marchés, le livret apporte une stabilité totale. Vous connaissez à l’avance votre rendement et votre capital est garanti à 100 %. Il sert de complément aux placements plus risqués comme l’assurance-vie en ETF ou les actions.

Les avantages et limites des livrets d’épargne

- Versement minimum de 10 euros accessible à tous

- Capital garanti

- Liquidité totale sans pénalité de retrait

- Aucuns frais d’ouverture, de gestion ou de clôture

- Gestion quotidienne simple sans compétence particulière

- Défiscalisation des livrets réglementés

- Garantie des dépôts jusqu’à 100 000 euros

- Rendements inférieurs parfois battu par l’inflation à long terme

- Plafonds d’investissement limités

- Fiscalité de 30 % sur les supers livrets

- Taux variables des supers livrets

- Absence d’effet de levier

- Durée limitée des offres de taux boostés

4 étapes simples pour choisir le meilleur livret d’épargne

- Définir votre profil : analysez votre situation personnelle (situation fiscale, revenus, appétence au risque, horizon de placement)

- Comparer les taux réels nets : calculez le taux net après fiscalité et déduisez l’effet de l’offre de bienvenue pour avoir le gain réel

- Vérifier la liquidité et les plafonds : vérifiez les conditions de retrait avant d’ouvrir votre livret. Assurez-vous toujours que l’argent reste liquide pour votre fonds d’urgence. Les livrets classiques permettent des retraits immédiats ou sous 24-48 heures, mais certains comptes rémunérés proposent des transferts instantanés.

- Utiliser les outils en ligne : Servez-vous des comparateurs en ligne pour trouver les offres promotionnelles et pour comparer les rendements nets, les conditions d’accès et les plafonds. Utilisez aussi les simulateurs pour calculer vos gains futurs selon différents scénarios.

Comment ouvrir un livret épargne ?

L’ouverture d’un livret s’effectue en quelques minutes seulement. Vous pouvez procéder en ligne ou vous rendre en agence pour les banques traditionnelles. Vous remplissez un formulaire avec vos informations personnelles et fournissez une pièce d’identité et un justificatif de domicile.

Les acteurs vérifieront si vous ne détenez pas déjà un livret réglementé de même nature. Une fois votre dossier validé, le livret s’ouvre généralement sous 48 heures.

Fiscalité des livrets d’épargne : ce que vous devez savoir

| Type de livret | Impôt sur le revenu | Prélèvements sociaux | Total imposition |

|---|---|---|---|

| Livrets réglementés | 0 % | 0 % | 0 % |

| Livrets bancaires | 12,8 % | 17,2 % | 30 % |

| Comptes rémunérés | 12,8 % | 17,2 % | 30 % |

Les garanties et la sécurité des livrets bancaires

Le Fonds de Garantie des Dépôts et de Résolution (FGDR) protège votre épargne en cas de faillite bancaire à hauteur de 100 000 euros. Si votre banque fait faillite, le FGDR vous indemnise sous sept jours ouvrables.

La garantie couvre l’ensemble de vos avoirs : compte courant, livrets, comptes à terme. Les livrets réglementés quant à eux bénéficient d’une garantie illimitée de l’État français.

Faux livrets d’épargne : les signaux d’alerte à connaître

La popularité des livrets attire les arnaqueurs qui créent de faux sites imitant les banques légitimes avec des taux exorbitants. Vous versez votre argent qui disparaît immédiatement. Voici les signaux d’alerte à repérer pour ne pas vous faire avoir :

- Un taux élevé de l’ordre de 7 % à 10 %

- Une exigence de dépôt initial important au lieu des 10 euros minimum

- Absence de publicité claire avec une grosse pression commerciale

- Pas de garantie FGDR

- Intermédiaire non régulé

- Coordonnées bancaires étrangères

Pensez à consulter liste noire de l’AMF (Autorité des Marchés Financiers) avant tout investissement. Surtout, ne communiquez jamais vos codes bancaires par téléphone ou e-mail. Gardez à l’esprit que les vraies banques ne demandent jamais ces informations par ces canaux.

Alternatives aux meilleurs livrets d’épargne

Compte à terme : rendement fixe et horizon défini

Le compte à terme bloque votre épargne pendant une durée déterminée : 6 mois, 1 an, 2 ans, 5 ans. En échange de cette immobilisation, la banque vous offre un taux supérieur aux livrets classiques. Vous connaissez votre rendement dès la souscription.

Un compte à terme à 3,5 % sur 2 ans vous rapporte exactement 7 % au total. Vous ne pouvez généralement pas retirer votre argent avant l’échéance, mais certaines banques autorisent des retraits anticipés avec pénalités. Les intérêts sont fiscalisés au PFU de 30 %.

Compte Épargne Logement (CEL) et Plan Épargne Logement (PEL)

Ces placements sont destinés à financer un futur projet immobilier. Le CEL affiche un taux faible autour de 1,25 % net et vous pouvez placer jusqu’à 15 300 euros. Après 18 mois, vous obtenez un droit de prêt pour financer un projet immobilier.

Le PEL quant à lui bloque votre épargne pendant 4 ans minimum à un taux de 1,75 % brut et un plafond de 61 200 euros. Après 4 ans, vous accédez à un prêt immobilier à taux préférentiel. Ces produits perdent de leur attrait face aux livrets bancaires plus rémunérateurs et plus liquides.

Assurance-vie en fonds euros : rendement supérieur et fiscalité douce

L’assurance-vie en fonds euros garantit votre capital tout en offrant des rendements supérieurs aux livrets. Les meilleurs contrats comme ceux de Yomoni, Linxea, Meilleurtaux et Nalo affichent 2,5 % à 3,5 % net en 2025 et votre argent reste disponible. Après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 euros pour une personne seule (9 200 euros pour un couple).

L’assurance-vie permet aussi de transmettre un capital hors succession jusqu’à 152 500 euros par bénéficiaire. Cette enveloppe convient pour une épargne de moyen et long terme. Toutefois, vous devez accepter une liquidité légèrement inférieure aux livrets.

Fonds monétaires : rendement variable et faible risque

Les fonds monétaires investissent dans des titres de créances à court terme : bons du Trésor, certificats de dépôt, billets de trésorerie. Ces placements affichent un risque faible et les rendements tournent autour de 2,5 % à 3,5 % selon les fonds et les conditions de marché. Le capital n’est pas totalement garanti contrairement aux livrets.

Investissement boursier ou immobilier : alternatives non garanties mais potentiellement plus rentables

Les actions conviennent pour une épargne de long terme avec un horizon de 10 ans. Elles offrent un potentiel de rendement élevé sur le long terme (8 à 10 % par an), mais avec une forte volatilité. Et vous pouvez diversifier via des ETF et des fonds euros pour réduire les risques comme ce que propose Corum l’Épargne.

L’immobilier locatif quant à lui génère des revenus réguliers et une plus-value potentielle. Le rendement brut tourne autour de 5 % et 7 %. Ces alternatives ne garantissent pas le capital, mais boostent votre épargne à long terme.

Faut-il placer son argent sur un livret épargne en 2025 ?

Pour nous, le livret d’épargne conserve toute sa pertinence dans ce contexte économique incertain en répondant aux besoins de sécurité et de liquidité immédiate. Et la baisse récente des taux réglementés ne doit pas remettre en cause cette fonction essentielle.

Optez pour les livrets réglementés, si vous recherchez des épargnes avec un plafond abordable et pour les super livrets pour les montants excédentaires. L’essentiel est de trouver un bon équilibre pour faire fructifier votre capital.

Questions fréquentes sur les livrets d’épargne

Le Livret d’Épargne Populaire (LEP) domine le classement avec 2,7 % net totalement défiscalisé. Pour les livrets sans condition, Distingo Bank est la meilleure option avec 3,5 % brut pendant 3 mois (2,45 % net après PFU) puis 2 % brut (1,4 % net).

La loi interdit formellement de posséder plusieurs livrets réglementés de même nature. Toutefois, vous pouvez cumuler sans limite les livrets non réglementés.

Le transfert d’un Livret A entre banques est interdit par la loi. Vous devez d’abord le clôturer dans l’ancienne banque pour ensuite en ouvrir un nouveau dans l’établissement de votre choix. La clôture s’effectue simplement par courrier, e-mail et les intérêts sont versés jusqu’à la date de fermeture effective.