Distingo Bank avis

Notre avis résumé sur Distingo Bank

Les comptes à terme de Distingo Banque affichent des taux bruts compétitifs de 2,35 %, tandis que les livrets Distingo proposent un rendement de 2 %. Le compte à terme Green, dédié au financement de la transition écologique, se distingue également par sa performance. L’offre est d’autant plus attractive qu’elle ne comporte aucun frais, bénéficie d’un plafond élevé, et que les dépôts sont garantis jusqu’à 100 000 € par le FGDR. Notre avis sur Distingo Banque est positif.

Nous regrettons toutefois quelques inconvénients, notamment un service client long à réagir sur la réception des documents à qui peut rendre l’ouverture d’un compte parfois difficile, ainsi que certains dysfonctionnements de la plateforme par rapport aux virements.

Tout savoir sur Distingo Bank en 2 minutes

| Caractéristiques | Informations |

|---|---|

| 📅 Date de création | 2013 |

| Offre du moment | 4 % pendant 3 mois + 80 € de prime pour toute première ouverture d’un Livret Distingo |

| 🏢 Siège social | 43 Rue Jean-Pierre Timbaud, 78300 Poissy |

| 📜 Offres principales | Livret d’épargne Distingo 4 comptes à terme |

| 🤵 Nombre de clients gérés | Plus de 80 000 |

| 💰️ Nombre d’encours gérés | 6 407 millions d’euros dont 3 634 millions en France à fin 2024 |

| 👆️ Atouts principaux | Taux compétitifs Sécurité optimale des transactions et des placements Fonds injectés dans l’économie réelle Plafond de 10 millions € pour le compte d’épargne Distingo et 100 000 € pour les comptes à terme Placements garantis jusqu’à 100 000 € par le Fonds de garantie des dépôts |

| 🌐 Site internet |

🏆 Distingo Bank c’est :

🥇 1ère position dans notre classement des meilleurs livrets épargnes à taux boostés

Fondée en 2013, Distingo Bank est la banque spécialisée dans l’épargne en ligne de Banque Stellantis France du groupe Stellantis, ex PSA Banque France, propriétaire de marques emblématiques comme Jeep, Citroën ou Maserati.

Aujourd’hui, cet établissement a réussi à se forger une bonne réputation sur le marché de l’épargne en France. Elle attire les épargnants grâce à ses taux intéressants.

Le capital placé est injecté dans l’investissement réel à travers les crédits accordés aux consommateurs souhaitant faire l’acquisition d’un véhicule du groupe Stellantis ainsi qu’à ses concessionnaires. La sécurité des opérations, la confidentialité des données constituent également des atouts majeurs en sa faveur.

Nous pensons que ses services s’adressent aux personnes en quête de produits d’épargne performants, sûrs et accessibles.

Avantages et inconvénients de Distingo Bank

- rendement parmi les plus attractifs du marché

- es offres promotionnelles régulières avec un taux boosté

- des primes de parrainage pour le parrain et le filleul

- une gestion en ligne simplifiées des comptes

- une épargne disponible à tout moment/li>

- 0 frais pour l’ouverture, la tenue de compte et la clôture

- une sécurité optimale des données

- des transactions sécurisées

- une application conviviale avec plusieurs fonctionnalités

- les taux boostés sont limités à quelques mois, généralement 3 mois, seulement

- ils s’appliquent sur 150 000 € seulement

- le support client est parfois injoignable

- les démarches pour l’ouverture de compte sont parfois longues

- les intérêts de ses produits sont imposables

Distingo Bank, une marque de Banque Stellantis France, se spécialise dans les offres d’épargne en ligne. Elle propose le Livret d’épargne non réglementé Distingo ainsi que divers comptes à terme (CAT). Elle se positionne aujourd’hui comme un leader sur un marché compétitif et a été lauréate du label Excellence 2025 pour la neuvième année consécutive. Si vous vous interrogez sur sa fiabilité et sur l’intérêt de choisir ses services, nous avons passé ses offres d’épargne au crible et voici notre avis d’expert.

Le livret d’épargne à taux boosté : l’offre phare de Distingo Bank

| Livret d’épargne Distingo | Informations |

|---|---|

| 📜 Type de livret | Non réglementé |

| 🎯 Cible | Tout épargnant majeur résidant en France qui souhaite faire fructifier efficacement son capital |

| 💰️ Dépôt minimum | 10 € |

| 💰️ Plafond de versement | 10 000 000 € |

| 💸 Fiscalité | 30% ou barème progressif de l’impôt sur le revenu |

| 💵 Frais de Gestion | Gratuit |

| 📊 Mode de calcul des intérêts | Capitalisation des intérêts au 31 décembre en suivant la règle des quinzaines |

| 📈 Taux brut de base | 2% brut |

| 📈 Taux boosté | 3,5% brut pendant 3 mois |

| 📝 Garantie des dépôts | Jusqu’à 100 000 € par le Fonds de garantie des dépôts |

| ⏱️ Disponibilité des fonds | À tout moment |

Cette banque déploie le compte d’épargne DISTINGO qui n’est pas réglementé, c’est-à-dire que ni son taux ni son plafond ne sont encadrés par l’État. Vous pouvez y placer un dépôt compris entre 10 et 10 000 000 €. Il est alimenté par l’un de vos comptes à vue.

Vous avez la possibilité de réaliser des retraits à tout moment. Les fonds retirés sont versés sur votre compte courant via des virements. En général, il faut compter un jour ouvré + 1 entre la demande de retrait et le virement effectif. Le montant total des retraits ne doit pas excéder 50 000 € sur 7 jours glissants.

Ce placement est soumis à la fiscalité des produits d’épargne, contrairement au compte réglementé qui en est exonéré. La banque prélève 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux à la source, soit un prélèvement forfaitaire unique (PFU) de 30 %.

Plusieurs fois dans l’année, cette banque propose un taux brut (avant impôt) allant de 3 % à 4% sur un montant maximal la plus part du temps de 150 000 € pendant 3 mois. Au-delà, le taux standard de 2 % brut s’applique. Celui-ci peut être revu à la hausse ou à la baisse à tout moment.

Les dépôts sont enfin garantis par le Fonds de Garantie des Dépôts à hauteur de 100 000 €. Cela signifie que si cet établissement bancaire rencontrait des difficultés financières et ne pouvait plus restituer votre capital, >cet organisme vous remboursera jusqu’à 100 000 €.

Notre avis sur le livret épargne Distingo

💡 Pourquoi choisir ce compte d’épargne Distingo plutôt qu’un autre ? À notre avis, son taux bonifié renforce sa position concurrentielle. Ses offres promotionnelles ne sont pas permanentes, mais reviennent régulièrement.

Entre 2020 et 2025, plusieurs campagnes ont été lancées. Celles-ci prévoyaient soient un taux boosté, soit une prime de parrainage, soit les 2.

Les nouveaux clients bénéficiaient ainsi d’un taux promotionnel brut compris entre 2 et 4%. Le pourcentage de 5% a été proposé une seule fois en 2018. La prime de parrainage, elle, oscillait entre 40 et 100 €.

Le tableau suivant reprend les taux bonifiés bruts pratiqués au cours de ces années.

| Année | Période de l’offre | Taux brut et prime |

|---|---|---|

| 2020 | du 02/01 au 31/01 | 3% + prime de 40 € |

| 2020 | du 01/07 au 31/07 | 3% + prime de 40 € |

| 2021 | du 04/01 au 28/02 | 3% + prime de 40 € |

| 2021 | du 01/06 au 31/07 | 2% + prime de 40 € |

| 2021 | du 20/09 au 20/10 | 2% + prime de 40 € |

| 2022 | du 01/01 au 31/01 | 3% + prime de 40 € |

| 2022 | du 01/05 au 30/06 | 3% + prime de 40 € |

| 2022 | du 01/09 au 31/10 | 3% + prime de 40 € |

| 2023 | du 02/01 au 28/02 | 3% + prime de 80 € |

| 2023 | du 03/04 au 02/06 | 4% |

| 2023 | du 02/10 au 31/10 | 4% |

| 2024 | du 02/01 au 29/02 | 4% + prime de 80 € |

| 2024 | du 17/06 au 31/07 | 4% + prime de 80 € |

| 2024 | du 01/10 au 29/11 | 4% |

| 2025 | du 02/01 au 27/02 | 4% + prime de 50 € |

| 2025 | du 02/06 au 31/07 | 4% |

| 2025 | du 06/10 au 28/11 | 3,5% + prime de 40 € |

En comparaison, nous vous montrons ci-dessous les offres de ses principaux concurrents :

- Livret A : intérêt de 1,7% à partir du 1er août 2025, contre 2,4% précédemment ;

- Cashbee : 3% pendant 2 mois pour toute souscription effectuée entre le 01/07/2025 et le 30/11/2025

- Zesto de Renault Bank : 4 % pendant 3 mois + 40€ de prime de souscription du 03 novembre au 07 décembre 2025 ;

- Bfor+ de BforBank : 3,5% 15 octobre 2025 pendant 3 mois au 26 novembre inclus ;

- Ramify : pas d’offre promotionnelle ;

On constate donc que le taux bonifié à 3,5% brut (soit 2,45% net) de Distingo se situe dans la moyenne haute. Vous pouvez donc obtenir un rendement intéressant durant les 3 premiers mois, surtout si vous y placez un montant conséquent. Gardez toutefois à l’esprit que ce coefficient bonifié ne s’applique que sur les 150 000 € du capital.

Le plafond est par ailleurs très élevé : 10 000 000 €. Vous pouvez retirer vos fonds n’importe quand. Si vous devez contacter le support client, celui-ci est disponible tous les jours sauf le dimanche et les jours fériés.

La souscription à l’offre se fait entièrement en ligne. Vous pouvez suivre les opérations effectuées sur votre compte sur votre application ou sur PC. Les frais sont enfin avantageux, puisque l’on ne vous facture ni l’ouverture du produit d’investissement, ni sa gestion, ni sa clôture, ni les retraits.

Nous pensons donc que qualité des prestations justifie pleinement l’obtention du label Excellence 2025.

Autres produits d’épargne de Distingo Bank : les comptes à terme

Cette banque du groupe Stellantis propose des comptes à terme classiques ainsi que le CAT GREEN. Ces placements vous permettent de faire fructifier votre argent en toute sécurité, sans mauvaise surprise à l’échéance prévue, puisque le pourcentage des intérêts et leur montant sont connus d’avance.

Les comptes à terme

Le principe des comptes à terme Distingo est simple : vous placez une somme d’argent jusqu’à une échéance prédéfinie. En contrepartie, vous bénéficiez d’un taux d’intérêt brut fixe convenu au moment de la signature du contrat :

- 2,15% pour un placement de 1 an

- 2,20% pour 2 ans

- 2,30% pour 3 ans.

Plus la durée du placement est longue, plus les intérêts sont importants.

Vous pouvez ouvrir un CAT pour financer un projet (immobilier, retraite, travaux, etc.). Le contrat est ouvert avec un versement initial compris entre 1 000 et 100 000 €. Cette somme constitue le capital et ne peut plus être augmentée par la suite.

L’impôt qui s’applique aux intérêts est de 30 %. Ce pourcentage correspond au Prélèvement forfaitaire unique (PFU) qui se décompose comme suit : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Les fonds sont bloqués pendant la durée du contrat : 12, 24 ou 36 mois. Les retraits partiels ne sont pas possibles. <strong>Vous pouvez toutefois demander le remboursement total du capital avant l’échéance du placement</strong>, ce qui entraînera la clôture du compte. Le capital vous sera reversé sur votre épargne, ainsi que les intérêts déduits de l’impôt.

Il est important de savoir que l’intérêt sera réduit en cas de retrait anticipé. Aucun intérêt ne sera versé s’il intervient dans le mois qui suit l’ouverture. Vous êtes libre de souscrire autant de CAT que vous le voulez.

Le compte à terme GREEN

Le compte à terme GREEN a pour vocation de financer l’achat de voitures électriques des marques Stellantis dans une démarche écoresponsable. <strong>Il s’adresse aux personnes souhaitant réduire leur empreinte carbone</strong> et limiter les émissions de gaz à effet de serre. Dès l’ouverture, vous connaissez le pourcentage brut applicable (2,10 %) ainsi que la durée du placement (10 mois). À l’échéance, le capital et les intérêts, après prélèvements fiscaux, sont reversés sur votre compte Distingo. Vous pouvez ouvrir plusieurs CAT GREEN.

Notre avis sur les CAT Distingo

Nous estimons que les comptes à terme de cette banque sont intéressants et offrent une bonne rémunération. Le CAT Green permet par ailleurs de <strong>contribuer à la préservation de l’environnement</strong>, puisque vous aidez les consommateurs à acquérir des véhicules moins polluants.

Distongo Bank a enfin conclu un partenariat avec Planète Urgence, qui œuvre pour la protection des forêts. En effet, 2 € sont versés à cette association à l’ouverture de chaque épargne.

Outre leur dimension écologique, les CAT Distingo affichent des rendements parmi les plus élevés du marché. À titre de comparaison, voici quelques offres des concurrents :

- Klarna : aucun dépôt minimum, 2,16 % pour 12 mois, 2,18 % pour 24 mois, 2,25 % pour 36 mois

- Monabanq : minimum 3 000 €, 1,80 % pour 12 mois, 2,10 % pour 24 mois, 2,30 % pour 36 mois

- BoursoBank : minimum 5 000 €, 1,80% pour 12 mois

Nous pensons donc que les offres Distingo sont très compétitives. L’ouverture du CAT est gratuite. La banque ne prélève aucuns frais de gestion ni de clôture.

5 minutes pour ouvrir un livret d’épargne

Toute personne majeure peut ouvrir un produit d’épargne DISTINGO. La souscription se fait en ligne ou via son application. Elle se déroule ainsi :

- remplissage du formulaire et téléchargement des documents : pièce d’identité valide, justificatif de domicile, relevé d’identité bancaire

- choix du produit d’épargne et de son montant

- acceptation des conditions générales et signature du contrat

- réception d’un e-mail confirmant la demande d’ouverture

- confirmation finale de l’ouverture du compte par email

- réception de l’identifiant de connexion par e-mail

- réception du mot de passe provisoire par courrier papier

- premier virement des fonds depuis votre compte courant dans un délai de 5 jours ouvrés.

Outre les documents demandés, vous devez fournir d’autres informations comme vos nom et prénom, votre adresse et votre numéro de téléphone. Une fois ces étapes complétées, la banque étudie votre dossier et vous communique sa décision. Si l’ouverture est acceptée, vous devrez patienter jusqu’à la réception de votre mot de passe pour accéder à ses services en ligne.

Les frais de Distingo Bank

Si l’on se réfère à ses conditions tarifaires, quasiment <strong>tous les services proposés par cette banque sont gratuits</strong>, y compris les frais de dossier successoral depuis le 13 novembre 2025. Cette banque facture toutefois 30 € pour la gestion d’un compte en déshérence.

Aucun frais ne s’applique donc pour l’ouverture, la gestion et la clôture de vos produits d’épargne, la réception d’un chèque, l’émission d’un virement SEPA en France entre autres.

À notre avis, l’absence totale de frais constitue un véritable atout pour ses clients : le rendement de leur épargne leur revient intégralement, ce qui leur permet de <strong>réaliser de réelles économies</strong>. Cette démarche contribue directement à rendre ses produits accessibles au plus grand nombre.

Distingo Bank est-elle une banque fiable ?

Nous pouvons affirmer que cette banque est fiable, d’une part parce qu’elle appartient au puissant groupe Stellantis, et d’autre part parce qu’à la fin de l’année 2024, elle disposait d’un encours de 6,4 milliards d’euros.

Son activité est strictement encadrée par l’Autorité de Contrôle prudentiel et de résolution (ACPR) qui <strong>veille à sa conformité avec la réglementation bancaire</strong>. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) garantit vos placements jusqu’à 100 000 €, vous offrant ainsi une protection en cas de faillite de la banque.

Cet établissement met enfin en œuvre des protocoles rigoureux pour la sécurité de vos données. Celles-ci sont stockées sur des serveurs sécurisés à l’épreuve de toute tentative de piratage.

Le service client est-il à la hauteur ?

Des conseillers clients sont à votre disposition. Vous pouvez les contacter de 3 manières :

- par téléphone en semaine entre 9 et 19 h et le samedi entre 10 et 17 h sauf les jours fériés

- via un formulaire en ligne

- par courrier

Un formulaire est également disponible pour les réclamations.

D’après notre constat, le service client est réactif et efficace. Les conseillers <strong>répondent rapidement au téléphone</strong>, prennent le temps de vous écouter et fournissent des réponses claires. La messagerie est également rapide, avec un retour sous 24 à 48 heures. Les réclamations peuvent quant à elles nécessiter quelques jours de traitement.

Zoom sur l’application mobile Distingo Bank

L’application Distingo est disponible sur le Play Store et l’App Store. Elle permet de gérer facilement vos comptes. On y retrouve diverses fonctionnalités, telles que :

- ouverture d’un CAT ou d’une épargne pour un mineur

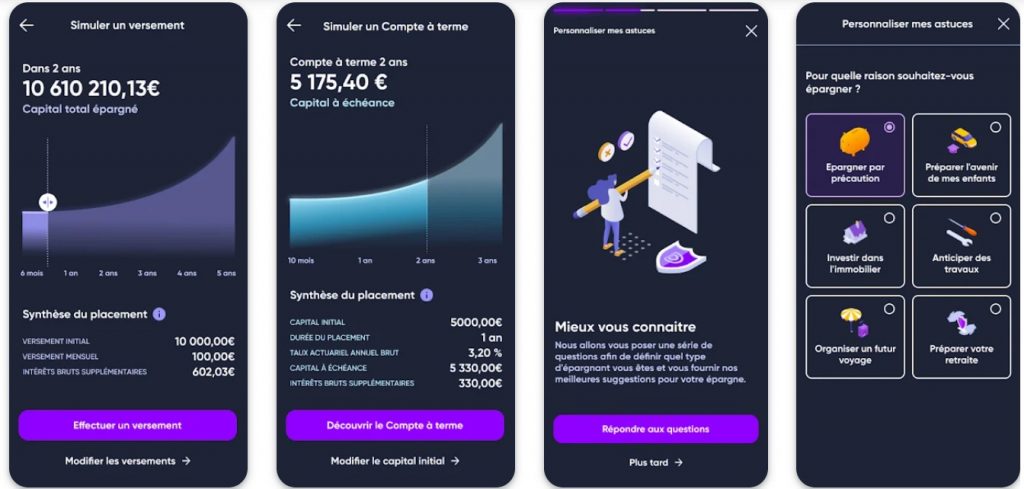

- simulateur d’intérêts

- comparateur de produits d’épargne en fonction de leur durée

- évaluation de votre capacité d’épargne

- astuces personnalisées

- FAQ

D’un seul coup d’œil, vous pouvez consulter le solde de vos produits d’épargne ainsi que les opérations réalisées : virements, retraits, crédits d’intérêts, montant de l’impôt, etc. Vous pouvez également suivre l’état de vos CAT (en cours d’ouverture ou de clôture) de même que leur échéance.

Les avis des autres clients sur Distingo Bank

| Plateformes | Note |

|---|---|

| Trustpilot | 1,9/5 sur 60 avis |

| Google PlayStore | 2,8/5 sur 116 avis |

| Appstore | 3/5 sur 26 avis |

Avis positifs sur Distingo Bank

Nous pensons que les clients et utilisateurs des services de cette banque sont séduits par ses taux compétitifs, la rapidité des retraits, la gratuité des services, ainsi que par le professionnalisme et la réactivité de ses conseillers. <strong>Son application possède une interface conviviale</strong>, intuitive et offre de nombreuses fonctionnalités utiles.

Avis négatifs sur Distingo Bank

Quelques personnes ont relevé la lenteur des opérations, notamment celle qui est liée à l’attente du courrier postal contenant le mot de passe. Ce délai est parfois long (plus de 15 jours), ce qui retarde l’accès à leur compte. Elles ont également été confrontées à un bug du système. Le service client peut parfois mettre du temps à répondre. D’autres utilisateurs estiment que l’application manque de modernité.

Notre verdict sur Distingo Bank

✅ À notre avis, cette banque présente davantage de points forts que d’inconvénients et peut convenir à plusieurs profils d’épargnants, y compris aux enfants.

Elle propose régulièrement des offres promotionnelles avec un taux bonifié élevé, parfois combiné à une prime de bienvenue. Vous faites donc fructifier efficacement votre capital. Vous avez la possibilité d’y placer jusqu’à 10 000 000 €, même si le coefficient boosté ne s’applique que sur 150 000 € qui reste un montant substantiel.

Votre capital est garanti par le Fonds de Garantie des Dépôts et, surtout, le soutien du groupe Stellantis constitue un gage de sécurité non négligeable. La souplesse de gestion de vos placements en ligne est également un atout, puisque vous pouvez effectuer des versements et des retraits à votre convenance.

Ses services présentent quelques lacunes comme la lenteur administrative ou le manque de réactivité du support client à certaines périodes. Nous estimons néanmoins que ces points négatifs ne devraient pas être rédhibitoires, puisqu’ils n’affectent ni la fiabilité de la banque ni le rendement de vos placements.

Distingo Bank face à la concurrence

Distingo Bank vs Meilleurtaux Placement

Distingo Bank lance régulièrement des offres promotionnelles avec des taux boostés sur une durée limitée. Le dépôt minimum est de 10 € et le plafond peut atteindre 10 000 000 €.

Meilleurtaux Placement est de son côté un courtier qui déploie le livret Meilleurtaux. Les fonds sont gérés par CFCAL. Son rendement annuel brut est de 2 %, mais peut atteindre 5,60 % brut sur 200 000 € pendant 2 mois lors des campagnes promotionnelles. Il est accessible à partir de 10 € et plafonne à 10 000 000 €.

Le produit de Meilleurtaux peut s’avérer plus rentable, néanmoins les promotions Distingo sont plus fréquentes et vous permettent de profiter plus régulièrement d’un rendement majoré.

Distingo Bank vs Linxea

Linxea propose des solutions d’assurance-vie, de plan d’épargne retraite, de SCPI, de contrats de capitalisation et de produits structurés. Ces produits peuvent offrir un rendement supérieur, mais présentent un risque plus élevé. Nous pensons donc que les offres de Distingo Bank s’adressent essentiellement aux profils qui privilégient la sécurité et la prudence.

Distingo Bank vs Cashbee

Distingo Bank est un établissement bancaire spécialisé dans l’épargne.

Cashbee est un courtier qui propose des produits d’épargne via son application, dont le livret Cashbee, géré par son partenaire CFCAL. Cette épargne peut bénéficier d’un taux de bienvenue bonifié de 3 % pendant les deux premiers mois sur 200 000 €, avant de revenir à un pourcentage standard de 1,9 %. À première vue, nous pensons donc que <strong>l’offre de Distingo est nettement plus avantageuse.</strong>

Distingo Bank vs Placement-Direct

Distingo Bank est une banque en ligne, tandis que Placement-Direct est un courtier. Ce dernier commercialise le Super Livret au taux brut de 2 %, distribué en partenariat avec CFCAL.

Placement-Direct propose aussi des CAT sur 1 an (1,70%), 2 ans (1,85%), 3 ans (2,05%), 4 ans (2,25%) et 5 ans (2,55%). Ces offres restent moins compétitives que celles de la banque de Stellantis qui propose 2,30 % sur 3 ans.

Les réponses à vos questions sur Distingo Bank

Vous pouvez clôturer votre compte directement sur le site, en accédant à la rubrique « Clôture » dans l’interface « Mon espace ». Il est également possible d’en faire la demande par courrier.

Oui, il peut être plus intéressant en raison à son taux promotionnel boosté, mais aussi parce que son plafond s’élève à 10 000 000 € contre 22 950 € seulement pour le produit réglementé.