Notre classement des meilleures assurances-vie ETF

- Yomoni : acteur français majeur de la gestion libre et pilotée en ETF, avec plus de 2 milliards d’euros d’encours et une performance de +11,1 % en 2025 sur le profil dynamique

- Nalo : meilleure assurance-vie ETF adaptée pour les investisseurs en quête de gestion sur mesure par projet et d’une sécurisation progressive de l’épargne

- Linxea Avenir 2 : assurance-vie ETF accessible dès 100 €, avec un fonds en euros performant à 3,00 % et une gestion adaptée aux petits investisseurs

- Linxea Spirit 2 : assurance-vie ETF orientée gestion libre, avec seulement 0,50 % de frais annuels, plus de 700 supports et un Trophée d’Or 2025 décerné par Le Revenu

- Meilleurtaux Allocation Vie : meilleur contrat avec une large gamme d’ETF avec des frais de gestion bas (0,50 % ) en UC

- Belermain : meilleure assurance-vie premium accessible dès 25 000 €, avec un conseiller stratégique dédié et 0,98 % de frais de gestion sur les unités de compte

- Cashbee+ : assurance-vie accessible dès 1 000 €, avec des ETF sélectionnés par Amundi et une gestion profilée selon le niveau de risque

- Lucya Cardif : meilleure assurance-vie proposant plus de 80 ETF, des frais très compétitifs et trois orientations de gestion adaptées aux profils investisseurs

- Lucya CNP : meilleure assurance-vie avec 17 ETF couvrant les principaux indices accessible dès 500 € avec possibilité de changer de profil ou de mode de gestion à tout moment, sans frais

- Louve Infinity : contrat d’assurance-vie orienté ETF assuré par Corum Life, avec seulement 0,39 % de frais de gestion sur les unités de compte

Si vous recherchez la meilleure assurance-vie ETF, ce n’est probablement pas juste pour “placer votre argent”. Vous cherchez surtout une solution capable de faire fructifier votre épargne sans voir les frais rogner une partie des performances année après année. Entre les promesses marketing des banques, les frais cachés et les centaines de supports disponibles, il peut être difficile de savoir quelle assurance-vie ETF choisir sans passer des heures à comparer. Nous avons sélectionné les meilleures assurances-vie ETF pour investir une partie de son épargne.

Avant d’entrer dans le détail de chaque contrat, une précision s’impose. Tous les contrats présentés dans ce classement ne s’adressent pas au même profil d’épargnant. Nous avons volontairement distingué deux catégories.

La gestion libre s’adresse aux investisseurs qui souhaitent choisir eux-mêmes leurs ETF et construire leur propre portefeuille. Elle réclame un minimum d’implication : sélectionner les fonds, effectuer des arbitrages ponctuels et rééquilibrer le portefeuille. En contrepartie, les frais sont les plus bas du marché.

La gestion pilotée délègue tout. Un algorithme (et parfois une équipe de gestion humaine) s’occupe de construire et de gérer le portefeuille à votre place. Elle convient aux profils qui veulent s’exposer aux ETF sans y consacrer de temps. Le prix à payer est une couche de frais supplémentaire de l’ordre de 0,5 % à 0,7 % par an.

Les meilleures assurances-vie ETF adaptées à la gestion libre

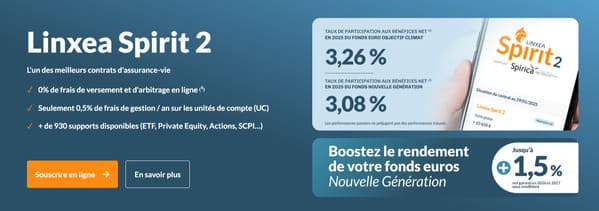

Linxea Spirit 2 : une assurance-vie offrant plusieurs modes de gestion et un large choix d’ETF

Linxea Spirit 2 est un contrat d’assurance-vie multisupport offrant plus de 930 supports, dont plus de 80 ETF. Ce contrat permet une gestion libre ou pilotée, avec deux options de gestion pilotée : actions ou ETF. Les frais de gestion sont de 0,5 % par an sur les unités de compte, avec des frais supplémentaires de 0,20 % pour la gestion pilotée OTEA / an.

Le versement minimum est de 500 euros, avec des versements programmés possibles dès 100 euros par mois. Le contrat permet aussi de programmer des arbitrages en fonction de l’évolution des marchés.

👉 Explorez notre comparatif des meilleures assurances-vie en gestion libre pour les investisseurs indépendants

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Nombre de supports en ETF | +80 |

| Frais de gestion annuels | 0,5 % (gestion libre) 0,20 % (gestion pilotée OTEA) 0,70 % (gestion pilotée Yomoni) |

| Versement initial | 500 € |

| Versements programmés | 100 € par mois |

| Rendement 2025 | Fonds Nouvelle Génération : 3,08 % net Fonds Objectif Climat : 3,26 % net |

| Type de gestion | Gestion libre, pilotée et mixte |

- Plus de 80 ETF disponibles

- Absence de frais d’entrée, de versement et d’arbitrage

- Flexibilité avec des options de gestion libre et pilotée

- Possibilité de programmer des arbitrages en fonction de l’évolution des marchés

- Possibilité d’adapter son allocation

- Rendements cohérents par rapport à la moyenne du marché

- La diversité des supports peut nécessiter une compréhension approfondie

- Les supports en unités de compte présentent un risque de perte en capital

Linxea Avenir 2 : une assurance-vie proposant plus de 100 ETF

Linxea Avenir 2 propose plus de 600 supports d’investissement, dont une sélection de plus de 100 ETF. Le versement initial minimum est de 100 €, avec des versements programmés possibles dès 25 € par mois. Les frais de gestion annuels s’élèvent à 0,6 % pour les fonds en euros et les unités de compte en gestion libre, avec des frais supplémentaires de 0,2 % pour la gestion pilotée.

En 2025, le fonds en euros Suravenir Opportunités 2 a affiché un rendement net de 3 %, tandis que Suravenir Rendement 2 a offert 2,10 %. Linxea Avenir 2 propose une gestion libre et une gestion pilotée afin de vous permettre de choisir l’approche la mieux adaptée à vos objectifs financiers.

👉 N’hésitez pas à lire notre point de vue sur Linxea pour mieux comprendre ce contrat.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports en ETF | +100 |

| Frais de gestion annuels | 0,6 % (gestion libre) 0,2 % (gestion pilotée) |

| Versement initial minimum | 100 € |

| Versements programmés minimum | 25 € par mois |

| Rendement profil dynamique 2025 | Suravenir Opportunités 2 : 3,00 % Suravenir Rendement 2 : 2,10 % net |

| Type de gestion | Gestion libre, pilotée et mixte |

- Catalogue de supports relativement étoffé

- Frais de gestion compétitifs

- Absence de frais d’entrée, de versement et d’arbitrage

- Possibilité de choisir entre gestion libre et pilotée

- Possibilité de programmer des arbitrages

- Rendements supérieurs à la moyenne

- Contrat assuré par un assureur bien établi

- La diversité des supports peut nécessiter une compréhension approfondie

- Risque de perte en capital

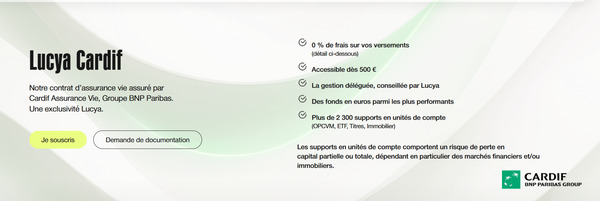

Lucya Cardif : une assurance-vie combinant une large gamme de supports et des frais compétitifs

Lucya Cardif est un contrat d’assurance-vie en ligne distribué exclusivement par AssuranceVie.com. Ce contrat, proposé par BNP Paribas Cardif, offre une gamme financière étendue avec plus de 2300 supports d’investissement, dont plus de 80 ETF couvrant les principaux indices. Les frais de gestion sont compétitifs, avec 0,50 % annuels en gestion libre sur les unités de compte.

La gestion déléguée, gérée par des experts, est accessible pour seulement 0,25 % de frais annuels supplémentaires. Les versements programmés sont disponibles, avec un versement initial minimum à 100 €. Le contrat permet une gestion flexible, combinant gestion libre et gestion déléguée.

En 2025, les fonds en euros ont généré un rendement net de 2,75%, à la fois pour le Fonds général et le Fonds Euro Private Strategies. Une bonification de 2 % est appliquée pour tout versement de 1 000 euros dont 60 % en unités de comptes.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports en ETF | + 80 |

| Frais de gestion annuels | 0,50 % (gestion libre) 0,75 % (gestion déléguée) |

| Versement initial minimum | 1 000 € |

| Versement initial minimum | 100 € |

| Rendement profil dynamique 2025 | Fonds en euros : 2,75 % net Bonification de 2 % pour un total de 4,75 % |

| Type de gestion | Gestion libre et pilotée |

- Large gamme de supports (ETF, SCPI, Private Equity, OPCVM)

- Frais de gestion très compétitifs sur les unités de compte

- Possibilité de combiner plusieurs modes de gestion

- Rendements attractifs sur les fonds en euros

- Gestion déléguée disponible en complément de la gestion libre

- Exposition importante aux unités de compte, impliquant un risque de perte en capital

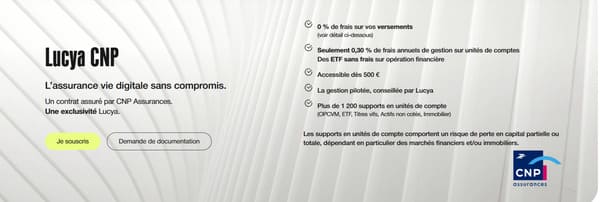

Lucya CNP : l’assurance-vie ETF la moins chère du marché

Sur le marché des assurances-vie ETF, Lucya CNP se distingue par ses frais de gestion bas sur les unités de compte : 0,30 % par an seulement. C’est le contrat le moins cher sur ce critère parmi toutes les assurances-vie avec ETF disponibles en France en 2026. Mieux encore, Lucya CNP est le seul contrat à ne pas prélever de frais de transaction sur les ETF, là où Spirit 2 et Linxea Avenir 2 facturent 0,10 % à l’achat comme à la revente.

En combinant un ETF S&P 500 à 0,07 % de frais internes et les 0,30 % de frais UC de Lucya CNP, le coût total annuel ressort à 0,37 %. Il s’agit de l’un des niveaux de frais les plus faibles observés parmi les assurances-vie françaises. Le revers de la médaille : la gamme d’ETF disponibles est plus restreinte : 17 ETF contre plus de 80 chez Linxea Spirit 2. Les ETF thématiques et obligataires ne sont pas disponibles.

Pour un profil qui souhaite simplement un ETF monde + fonds euro, Lucya CNP est donc une option accessible. Le fonds euro affiche 2,33 % net en 2025, ce qui le positionne en retrait par rapport à la concurrence sur ce critère spécifique. Le contrat est assuré par CNP Assurances et le ticket d’entrée est de 500 €.

| Caractéristiques | Lucya CNP |

|---|---|

| Assureur | CNP Assurances |

| Versement initial minimum | 500 € |

| Versements programmés | Dès 50 €/mois |

| Nombre de supports | Plus de 1 200 (OPCVM, Titres vifs, Immobilier / Private Equity, Fonds euros) |

| ETF disponibles | 17 ETF sans frais d’opération |

| Frais sur versements | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de rachat | 0 % (hors fiscalité) |

| Frais de gestion UC | 0,30 % |

| Frais de gestion fonds euros | 0,70 % |

| Gestion pilotée | Oui |

| Surcoût gestion pilotée | 0,25 % |

| Profils disponibles | Modéré, équilibré, dynamique |

| Rendement fonds euros 2025 | 2,38 % net |

- Accessible dès 500 €

- 0 % de frais sur versements, arbitrages et rachats

- Frais de gestion de 0,30 % sur les unités de compte

- Plus de 1 200 supports d’investissement disponibles

- 17 ETF accessibles sans frais sur opération financière

- Gestion libre et gestion pilotée cumulables

- Possibilité de changer de profil de gestion sans frais

- Fonds en euros sécurisé avec capital garanti hors frais de gestion

- Contrat assuré par CNP Assurances, acteur reconnu du marché

- Nombre limité d’ETF par rapport à certains contrats concurrents

- Les unités de compte présentent un risque de perte en capital

- Gestion pilotée facturée en supplément (0,25 %)

- Certains supports spécifiques accessibles uniquement lors de fenêtres de commercialisation

- Contrat 100 % en ligne, moins adapté aux investisseurs recherchant un accompagnement physique

Louve infinity : un contrat ETF pour les investisseurs exigeants

Louve Infinity est une assurance-vie multisupport assurée par CORUM Life et principalement orienté vers les ETF et les SCPI. Accessible dès 5 000 €, le contrat permet d’investir dans un portefeuille diversifié composé de 7 ETF indiciels, fonds euros, de SCPI et de fonds obligataires.

Les investisseurs peuvent accéder à plusieurs ETF répliquant des indices comme le MSCI World, le S&P 500 ou le Nasdaq-100. Ses frais sont de 0,39 % de frais sur les unités de compte, ainsi qu’une gestion pilotée optionnelle à 0,21 %. En 2025, le fonds euro Louve Infinity a affiché une performance de 4,10 %, avec un capital garanti hors frais de gestion.

| Caractéristiques | Louve Infinity |

|---|---|

| Assureur | CORUM Life |

| Type de contrat | Assurance-vie multisupport |

| Versement initial minimum | 5 000 € |

| Frais sur versement | 0 % |

| Frais d’arbitrage en ligne | 0 % |

| Frais de sortie | 0 % |

| Frais de gestion UC | 0,39 % |

| Frais de gestion fonds euro | 0,60 % |

| Gestion pilotée | Optionnelle à 0,21 % |

| Fonds euro | CORUM EuroLife |

| Performance fonds euro 2025 | 4,10 % |

| ETF disponibles | MSCI World, S&P 500, Nasdaq-100, CAC 40, etc |

| Nombre de SCPI | 7 |

| Particularité SCPI | Reversement de 100 % des loyers bruts |

| Arbitrages gratuits | Oui, illimités en gestion libre |

| Allocation maximale fonds euro | 10 % |

- Frais de gestion très compétitifs sur les unités de compte (0,39 %)

- 0 % de frais sur versements, arbitrages en ligne et sorties

- Exposition diversifiée aux principaux indices

- Présence de SCPI reversant 100 % des loyers bruts

- Fonds euro CORUM EuroLife ayant affiché un rendement de 4,10 % en 2025

- Gestion pilotée disponible à faible coût

- Arbitrages illimités et gratuits en gestion libre

- Contrat multisupport diversifié

- Protection FGAP jusqu’à 70 000 €

- ETF affichant des TER très faibles

- Versement initial élevé de 5 000 €

- Part du fonds euro limitée à 10 % du contrat

- Risque de perte en capital sur les unités de compte

- Choix d’ETF plus restreint qu’un courtier spécialisé

- Des frais supplémentaires peuvent s’appliquer sur certains supports comme les SCPI ou les ETF

- Contrat principalement orienté gestion en ligne

TOP assurances-vie ETF en gestion pilotée

Yomoni : une assurance-vie largement orientée vers les ETF

Yomoni propose une assurance-vie, fortement exposée aux ETF, en gestion pilotée comme en gestion libre. Vous avez accès à une sélection de 175 ETF couvrant différents secteurs et zones géographiques. La FinTech propose également une offre exclusive de gestion privée avec 6 ETF thématiques.

Ces indices thématiques se concentrent sur des domaines spécifiques comme la biodiversité, les énergies renouvelables ou la conservation des forêts. Les frais de gestion annuels sont plafonnés à 1,6 % et peuvent varier selon le profil de risque choisi.

Le versement initial minimum est de 1 000 €, avec des versements ponctuels à partir de 100 € et des versements programmés dès 50 €. En 2025, le profil P10 a enregistré une performance de 11,1 % sur les portefeuilles classiques.

👉 Vous pouvez lire notre avis complet sur Yomoni et ses produits d’épargne.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports en ETF | 175 supports incluant des ETF actions, obligataires et thématiques, certains labellisés ISR |

| Frais de gestion annuels | Jusqu’à 1,6 % |

| Versement initial minimum | 1 000 € |

| Versements ponctuels minimum | 100 € |

| Versements programmés minimum | 50 € |

| Rendement profil dynamique 2025 | 11, 1 % sur le profil dynamique P10 |

| Type de gestion | Pilotée et libre |

- Accessibilité avec un versement initial raisonnable

- Large sélection d’ETF thématiques

- Investissement aligné sur ses convictions personnelles

- Diversification sectorielle

- Accessibilité numérique

- Gestion pilotée par une équipe dédiée

- Frais de gestion attractifs

- Dépendance aux tendances de marché

- Gestion libre pour les encours supérieurs à 50 000 €

👉 Retrouvez notre sélection des meilleures assurances-vie en gestion pilotée pour comparer les différentes approches.

Nalo : une assurance-vie reposant exclusivement sur des ETF

Nalo est une FinTech française spécialisée dans la gestion de patrimoine. Elle propose des contrats d’assurance-vie et des plans d’épargne retraite (PER), basés exclusivement sur des ETF (fonds négociés en bourse).

L’offre de Nalo inclut plus de 19 ETF actions pour offrir une diversification géographique et sectorielle. Vous avez aussi accès à plus de 17 ETF obligataires qui vous permettent d’investir dans la dette d’États et d’entreprises.

Les frais de gestion annuels sont plafonnés à 0,85 % à 1,65 %, sans frais d’entrée, de versement, d’arbitrage. Le versement initial minimum est de 1 000 €, avec des versements libres possibles à tout moment. Les performances varient selon le profil de risque retenu.

👉 Vous pouvez lire notre avis complet sur Nalo et ses offres

| Caractéristiques | Détails |

|---|---|

| Assureur |  |

| Nombre de supports en ETF | +30 supports |

| Frais de gestion annuels | 1,65 % |

| Versement initial minimum | 500 € 1 000 € pour Nalo Patrimoine |

| Versements ponctuels minimum | 100 € |

| Versements programmés minimum | 50 € |

| Performances portefeuilles actions | +7,0 % nets de frais en 2025 +86,4 % pour le profil 100 % actions sur 8 ans |

| Type de gestion | Gestion déléguée sur-mesure |

- Accessibilité avec un versement initial raisonnable et flexibilité des versements

- Frais de gestion 2 à 3 fois moins chers que les banques traditionnelles

- Gestion pilotée personnalisée adaptée aux objectifs de l’investisseur

- Diversification automatique

- Gestion déléguée sur mesure et multiprojets

- Pas de frais d’entrée ou d’arbitrage

- Sécurisation progressive de votre épargne

- Absence de gestion libre

- Risque de perte en capital

Meilleurtaux Allocation Vie : une assurance-vie gérée avec l’expertise de Marc Fiorentino

Meilleurtaux Allocation Vie est un contrat d’assurance-vie distribué par Meilleurtaux Placement et assuré par Generali. Accessible dès 500 €, il se distingue par sa grande liberté d’investissement, avec plus de 700 supports disponibles, dont 43 ETF, une cinquantaine de titres vifs et le fonds en euros Netissima.

Le contrat permet également d’accéder à des supports immobiliers, même s’il se révèle particulièrement pertinent pour les investisseurs souhaitant miser sur les trackers et diversifier efficacement leur portefeuille.

Deux approches de gestion sont possibles : libre, pour piloter soi-même ses placements, ou pilotée, en confiant la gestion à Marc Fiorentino et à son comité d’experts, selon l’un des trois profils proposés : Prudent, Équilibré ou Dynamique, afin d’adapter le rendement recherché au niveau de risque choisi.

Vous pouvez lire notre avis sur les assurance-vie Meilleurtaux pour en savoir plus.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Versement initial minimum | 500 € |

| Versements libres minimum | 300 € |

| Versements programmés minimum | 50 €/mois |

| Nombre d’ETF disponibles | 43 |

| Fonds en euros | Netissima |

| Mode de gestion | Gestion libre, pilotée et mixte |

| Frais d’entrée | 0 % |

| Frais de gestion UC | 0,60 % |

| Frais de gestion fonds euros | 0,75 % |

| Frais de gestion pilotée | 0,4 % à 0,5 % |

| Rendement du fonds en euros en 2025 | 3 %(objectif de rendement 4,50% nets de frais de gestion horizon 2026-2027) |

- Aucun frais d’entrée

- Contrat assuré par Generali, l’un des principaux assureurs européens

- Ticket d’entrée relativement abordable

- Large choix de supports

- Frais de gestion compétitifs de seulement 0,60 % sur les UC

- Gestion libre, pilotée ou mixte, selon le degré d’autonomie souhaité

- Gestion pilotée encore récente, avec un historique de performance limité.

- Contrat davantage orienté vers les profils dynamiques

- Complexité pour les débutants

Belermain : une assurance-vie orientée ETF avec accompagnement personnalisé

Belermain propose une assurance-vie avec des ETF monétaires, obligataires et des actions pour les investisseurs recherchant simplicité et performance. Accessible dès 25 000 € en versement initial ou 150 € mensuels, deux modes de gestion sont disponibles : sous mandat ou conseillée, adaptés à vos objectifs.

Les frais sont compétitifs, avec 0 % de frais d’entrée, de versement, d’arbitrage ou de sortie, et 0.98% de frais de gestion annuels sur les unités de compte . Le courtier met à votre disposition un accompagnement personnalisé et une stratégie modulable pour diversifier votre portefeuille.

👉 Lire notre avis complet sur Belermain et ses offres.

| Caractéristiques | Détails |

|---|---|

| Assureur | |

| Nombre de supports | + 1 000 |

| Frais de gestion annuels | 0.8 % (fonds en euros) 0,98 % (Unités de compte) |

| Versement initial minimum | 25 000 € |

| Versements programmés | 150 € |

| Rendement sur le fonds en euros | 3,10 % net |

| Type de gestion | Gestion sous mandat et conseillée |

- Gestion 100 % ETF

- Aucun frais d’entrée, de versement, d’arbitrage ou de sortie

- Frais de gestion annuels à 1,49 % en moyenne

- Deux modes de gestion (sous mandat ou conseillée) adaptés à vos objectifs

- Accès à une large gamme de supports, dont des ETF, pour un portefeuille diversifié

- Suivi assuré par un conseiller dédiéjoignable par téléphone ou mail

- Risque de perte en capital

- Frais d’entrée initial élevé

- Complexité pour les débutants

Cashbee+ : l’assurance-vie gérée par Amundi

Cashbee+ vise les investisseurs qui souhaitent déléguer leur allocation à travers une sélection d’ETF. Récompensé comme Meilleur Contrat d’Assurance-Vie Internet 2025 par Gestion de Fortune, ce contrat mise sur des fonds composés d’ETF conçus par Amundi afin de proposer une diversification selon différents profils de risque : Prudent, Équilibré ou Dynamique.

Chaque fonds regroupe une douzaine d’ETF couvrant plusieurs classes d’actifs comme les actions, les obligations ou encore l’or. Cashbee+ propose également une structure tarifaire transparente avec des frais totaux de 1,45 % par an tout compris, sans frais d’entrée, de sortie, d’arbitrage ou de clôture.

Accessible dès 1 000 € de versement initial, voire 500 € pour les clients déjà détenteurs d’une assurance-vie, Cashbee+ permet aussi des versements programmés dès 50 € par mois. Les rachats partiels sont généralement traités sous 72 heures.

👉 Découvrir notre avis complet sur Cashbee.

| Caractéristiques | Cashbee+ |

|---|---|

| Assureur | Generali Vie |

| Gestion des ETF | Amundi |

| Type de gestion | Gestion profilée |

| Profils disponibles | Prudent, Équilibré, Dynamique |

| Nombre d’ETF par fonds | 12 + |

| Versement initial minimum | 1 000 € |

| Versement programmé minimum | 50 € |

| Frais totaux | 1,45 % par an |

| Frais d’entrée | 0 % |

| Frais d’arbitrage | 0 % |

| Frais de sortie | 0 % |

| Frais de clôture | 0 % |

| Diversification | Actions, obligations, or |

| Liquidité | Rachat partiel sous 72h en moyenne |

| Offre de bienvenue | 100 € offerts dès 5 000 € investis |

| Niveau de risque | Variable selon le profil choisi |

| Garantie du capital | Non |

- Bonus de bienvenue de 100 € dès 5 000 € investis

- Enveloppe composée d’une douzaine d’ETF

- Accessible dès 1 000 € (ou 500 € pour les clients déjà détenteurs)

- Versements programmés possibles dès 50 €

- Rachats partiels rapides en moyenne sous 72h

- ETF conçus par Amundi

- Frais de gestion de 1,45 % (tout compris)

- Aucun frais d’entrée, de sortie, d’arbitrage ou de clôture

- Trois profils de risque disponibles : Prudent, Équilibré et Dynamique

- Exposition à plusieurs zones géographiques et secteurs

- Contrat assuré par Generali Vie

- Offre centrée uniquement sur des fonds d’ETF, moins souple qu’un contrat multisupport classique

- Pas de gestion totalement libre support par support

- Absence de fonds en euros garanti mis en avant sur cette offre ETF

- Les unités de compte présentent un risque de perte en capital

- Frais globaux plus élevés qu’une gestion ETF totalement autonome

- Performances futures non garanties malgré les scénarios présentés

Comparatif des meilleures assurances-vie pour investir en ETF

Assurance-vie | Offres | Assureurs | Nombre d’ETF | Frais de gestion annuels | Versement initial minimum | Rendement | Type de gestion |

Suravenir | 175 | Jusqu’à 1,6 % | 1 000 € | 11,1 % | Pilotée et libre | ||

Generali | 30+ | Jusqu’à 1,6 % | 500 € | +7,0 % | Gestion déléguée sur-mesure | ||

Suravenir | +80 | 0,6 % (gestion libre) 0,8 % (pilotée) | 100 € | 3,08 % à 3,26 % | Libre et pilotée | ||

Spirica | +100 | 0,5 % (gestion libre) 0,7 % (pilotée) | 500 € | 2,10 % à 3 % | Libre et pilotée | ||

Generali Vie | 43 | 0,60 % (gestion libre) 0,4 % à 0,5 % (pilotée) | 500 € | + 3 % | Libre et pilotée | ||

Spirica | + 50 | 0.8 % (fonds en euros) 0,98 % (Unités de compte) | 25 000 € | 3,10 % | Sous mandat et conseillée | ||

Cardif BNP Paribas | + 80 | 0,50 % | 500 € | 2,75 % | Déléguée | ||

CNP Assurances | 17 | 0,30 % | 500 € | 2,33 % | Gestion libre et pilotée | ||

Corum Life | 8 | 0,39 % | 5 000 € | 4,10% | Gestion libre et pilotée |

Focus sur l’assurance-vie luxembourgeoise

Accessible à partir de 125 000 €, l’assurance-vie luxembourgeoise est une enveloppe pour accéder à une palette quasi illimitée d’ETF. Ce type d’assurance-vie offre une sécurité accrue à vos actifs grâce au « triangle de sécurité », qui sépare les avoirs des clients de ceux de l’assureur.

La structure tripartite implique l’assureur, une banque dépositaire indépendante et le Commissariat aux Assurances (CAA) pour une protection renforcée en cas de défaillance de l’assureur.

De plus, le « super privilège » place les souscripteurs au premier rang des créanciers. Cela assure une priorité de remboursement en cas de liquidation de la compagnie d’assurance.

Les assurances-vie des grandes banques proposent-elles des ETF ?

Quand on parle de meilleure assurance-vie ETF, on pense naturellement aux courtiers en ligne spécialisés comme Linxea, Yomoni, Nalo. Mais qu’en est-il des assurances-vie des grandes banques françaises ? Crédit Agricole, BNP Paribas, Société Générale, Caisse d’Épargne… Ces établissements proposent-ils eux aussi des ETF dans leurs contrats ?

La réponse courte est : rarement, et dans de mauvaises conditions. La majorité des assurances-vie distribuées par les banques de réseau ne proposent aucun ETF. La raison est économique. Les fonds d’investissement classiques (OPCVM) reversent une partie de leurs frais de gestion à la banque distributrice. C’est ce qu’on appelle les rétrocessions.

Les ETF, avec leurs frais très bas, ne permettent pas ce modèle. Il n’est donc pas dans l’intérêt économique d’une banque de réseau de proposer des ETF à ses clients. Les banques en ligne constituent un entre-deux. BoursoBank Vie propose une cinquantaine d’ETF avec 0,75 %/an de frais UC, soit 50 % de plus que Linxea Spirit 2.

Fortuneo Vie propose une dizaine d’ETF dans des conditions similaires. Ces contrats restent plus intéressants que les assurances-vie des banques classiques, mais moins compétitifs que les courtiers spécialisés sur le critère des frais et de la largeur de l’offre ETF.

Si votre assurance-vie actuelle est chez une banque de réseau et que vous souhaitez investir en ETF, le transfert n’étant pas possible en assurance-vie (contrairement au PER). Ouvrir un second contrat chez un courtier spécialisépeut être une alternative pertinente. Vous conservez l’antériorité fiscale du contrat tout en bénéficiant d’une nouvelle enveloppe ETF pour vos futurs versements.

Assurance-vie et ETF : est-ce la bonne combinaison pour vos investissements ?

Investir en bourse offre un potentiel de rendement intéressant sur le long terme. Mais pour bien en profiter, encore faut-il éviter de payer trop de frais et trop d’impôts. C’est là que les ETF et l’assurance-vie entrent en jeu.

Les atouts majeurs de l’assurance-vie

L’assurance-vie est une enveloppe fiscale polyvalente. Elle permet de répondre à de nombreux objectifs financiers. Par exemple, elle protège une partie de votre capital à court terme avec un fonds euro garanti. Elle permet également d’investir en bourse ou en immobilier via des unités de compte.

La fiscalité de l’assurance-vie est particulièrement avantageuse. Vous ne payez des impôts sur vos gains que lors des retraits. Après 8 ans, vous bénéficiez d’un taux d’imposition réduit. Vous échappez même à l’impôt sur la plus-value jusqu’à 4 600 € de gains par an et par personne.

À votre décès, vos bénéficiaires profitent d’abattements sur la succession.

Ces abattements sont de 152 500 € par bénéficiaire avant 70 ans et de 30 500 € après. En plus, vous n’avez ni contraintes de versement ni plafond et vous pouvez retirer votre argent à tout moment.

Ce qui rend les ETF attractifs pour les investisseurs

Les ETF sont des fonds d’investissement cotés en bourse qui répliquent le comportement d’un indice boursier, comme le CAC 40. Ce sont en d’autres termes des paniers d’actions ou d’obligations constitués conformément à un indice boursier.

Les ETF séduisent généralement pour plusieurs raisons :

- Des frais très bas, souvent inférieurs à 0,5 % de frais de gestion

- Une large diversification : plus l’indice contient de sociétés, plus votre investissement sera diversifié

- Une forte liquidité : possibilité de vendre et d’acheter des parts en quelques secondes

- Historiquement, certains grands indices ont généré des performances élevées sur longue période

Associer ETF et assurance-vie est une approche qui peut convenir à certains investisseurs.

Comment fonctionnent les ETF dans l’assurance-vie ?

L’intégration des ETF dans une assurance-vie

Dans une assurance-vie, les ETF sont intégrés comme unités de compte, des supports non garantis en capital. Ils s’ajoutent aux fonds en euros pour diversifier les placements. Les investisseurs peuvent choisir des ETF sectoriels, obligataires ou actions en fonction de leur profil de risque et de leurs objectifs.

Les gains générés par ces ETF bénéficient du cadre fiscal avantageux de l’assurance-vie : pas d’imposition tant qu’aucun retrait n’est effectué et abattements fiscaux après huit ans.

Le choix des ETF dans le contrat

Les ETF disponibles dans un contrat d’assurance-vie dépendent entièrement de la sélection opérée par l’assureur. Contrairement à un compte-titres ordinaire, où tous les ETF cotés en bourse sont accessibles, les contrats d’assurance-vie proposent une gamme limitée et variable selon les assureurs.

Certains contrats offrent une dizaine d’ETF seulement, tandis que d’autres en intègrent jusqu’à une centaine qui couvrent des indices variés. Cette sélection permet néanmoins de construire un portefeuille diversifié, bien que moins flexible qu’avec un compte-titres.

Plusieurs catégories d’ETF disponibles en Assurance-vie

Les contrats d’assurance-vie offrent une variété d’ETF qui permet aux investisseurs de diversifier leurs portefeuilles.

Voici les principales catégories d’ETF disponibles :

- ETF Actions : investissent dans des paniers d’actions reflétant des indices boursiers spécifiques avec une exposition aux marchés nationaux ou internationaux.

- ETF Obligations : composés d’obligations d’État ou d’entreprises, ils permettent une diversification dans le domaine obligataire.

- ETF Matières Premières : suivent les performances de matières premières comme l’or, l’argent ou le pétrole, offrant une couverture contre l’inflation.

- ETF Sectoriels : ciblent des secteurs économiques spécifiques tels que la technologie, la santé ou l’énergie pour une exposition ciblée.

- ETF Thématiques : axés sur des thèmes d’investissement précis comme les énergies renouvelables ou la robotique, ils capturent des tendances spécifiques.

- ETF Smart Beta : utilisent des stratégies basées sur des facteurs de risque ou des critères spécifiques pour améliorer les rendements ajustés au risque.

- ETF Socialement Responsables (ISR) : investissent selon des critères environnementaux, sociaux et de gouvernance (ESG) et répondent aux préoccupations éthiques des investisseurs.

- ETF Pays ou Régions : offrent une exposition à des marchés géographiques spécifiques et permettent de cibler des zones économiques particulières.

- ETF Monétaires : investissent dans des instruments monétaires à court terme et offrent une liquidité élevée avec un risque minimal.

- ETF Immobilier : répliquent des indices immobiliers avec une exposition au marché de l’immobilier sans posséder directement des biens.

- ETF inversés et à effet de levier : ces ETF permettent de parier sur la baisse d’un indice ou de multiplier l’exposition à un indice. Ils sont destinés aux investisseurs avertis en raison de leur risque élevé.

- ETF Factoriels : ces ETF se concentrent sur des facteurs spécifiques, tels que la valeur, la croissance ou la qualité. Ils permettent de cibler des caractéristiques spécifiques des actions.

Le traitement des dividendes

Dans le cadre d’une assurance-vie, les dividendes des ETF sont gérés selon le type d’ETF et les choix de l’assureur. Le traitement des dividendes peut prendre deux formes :

- Les dividendes sont automatiquement réinvestis par l’assureur au sein de l’ETF. Cette option vous permet de bénéficier de l’effet composé des dividendes.

- Ils peuvent être versés sous forme de cash, mais dans une assurance-vie, ils sont généralement réinvestis dans le contrat. Souvent, l’assureur privilégie leur réallocation sur le fonds en euros ou dans d’autres supports choisis par l’épargnant.

Les dividendes réinvestis ne sont pas imposés immédiatement. Ils sont soumis à la fiscalité de l’assurance-vie au moment des retraits.

Des frais spécifiques liés aux ETF ?

Les ETF dans une assurance-vie peuvent entraîner des frais spécifiques. En plus des frais de gestion annuels standards appliqués aux unités de compte, certains contrats incluent des frais d’arbitrage pour l’achat ou la revente d’ETF. Ces frais peuvent varier d’un contrat à l’autre et ne sont pas prélevés chaque année.

Dans les contrats sélectionnés plus haut, vous n’aurez que 0,1 % de frais d’arbitrage. Dans la pratique, ces frais restent inférieurs aux frais de gestion des fonds classiques et ne peuvent pas vraiment peser dans votre portefeuille à long terme.

Faut-il privilégier les ETF par rapport aux fonds classiques ?

Voici les principaux arguments souvent avancés en faveur des ETF par rapport aux fonds actifs

Les ETF suivent une gestion passive et se contentent de répliquer un indice boursier. Le portefeuille d’un ETF est fidèle à l’indice qu’il réplique. Les fonds traditionnels, quant à eux, ont une transparence moindre. En plus, il est difficile de connaître précisément leur composition.

De plus, les ETF présentent des frais annuels souvent inférieurs à 0,10 %.

Ils n’ont pas de frais d’entrée, contrairement aux fonds traditionnels qui peuvent avoir des frais allant jusqu’à 5 %.

Bien que cet article soit centré sur les contrats ETF, certains investisseurs privilégient la sécurité des fonds euros dans les contrats monosupport.

👉 Consultez notre guide des meilleures assurances-vie monosupport pour en savoir plus

Le tableau comparatif ci-dessous vous permettra de mieux comprendre les différences.

Critères | ETF | Fonds classiques |

Type de gestion | Passive : réplique un indice | Active : cherche à battre un indice |

Objectif principal | Suivre l’évolution d’un indice boursier | Surperformer un indice de référence |

Cotation en bourse | Oui, cotés en continu | Non, valorisation quotidienne ou hebdomadaire |

Frais d’entrée | Aucun (0 %) | De 0 % à 5 % |

Transparence | Excellente, composition publique et claire | Limitée, composition rarement totalement divulguée |

Performance attendue | Conforme à l’indice (tracking error faible) | Inférieure à l’indice en moyenne |

Frais de gestion (TER) | Très faibles, généralement < 0,50 % | Élevés, souvent entre 1,50 % et 2,50 % |

Frais sur produits monétaires | 0,05 % | 0,50 % |

Frais sur obligations | 0,05 % à 0,25 % | 0,75 % à 1,50 % |

Frais sur actions | 0,10 % à 0,50 % | 1,50 % à 2,50 % |

Comment choisir une assurance-vie ETF ?

L’offre d’ETF proposée par une assurance-vie est un critère déterminant pour choisir une assurance-vie pour investir en ETF. Certaines assurances-vie se limitent à quelques ETF, tandis que d’autres offrent des catalogues comprenant plusieurs dizaines, voire une centaine, de fonds indiciels.

Vous devez choisir l’assurance-vie qui vous propose plusieurs ETF de qualité qui couvrent différents univers d’investissement. La diversité des options vous permettra de construire un portefeuille adapté à vos objectifs financiers.

La fiabilité de l’assureur

Choisir un assureur fiable et bien noté permet de garantir la sécurité de vos placements dans le cadre d’une assurance-vie. Un assureur de renom offre non seulement une gestion professionnelle des fonds, mais il assure également la pérennité du contrat en cas de difficultés économiques.

Les assureurs bien notés possèdent également des antécédents solides et des rendements historiques élevés sur leurs fonds euros.

Le ticket d’entrée minimal pour investir

Les montants minimums pour souscrire une assurance-vie avec des ETF varient selon les assureurs et les contrats choisis. Vous devez choisir les contrats qui vous permettent d’investir avec des sommes modestes entre 100 et 1 000 euros. Privilégiez aussi les assurances-vie qui vous proposent des options de versements programmés pour épargner progressivement.

Les performances et la qualité de la réplication de l’indice

Les performances des ETF dépendent fortement de leur capacité à répliquer fidèlement l’indice de référence, un critère appelé « tracking difference ». Veillez à consulter le DICI de l’ETF afin de comparer les écarts constatés sur plusieurs années. Cela permet d’évaluer la qualité de la réplication et de connaître les performances historiques des ETF.

Les frais de gestion

Les frais des assurances-vie ETF peuvent varier d’un contrat à un autre et peuvent même atteindre le triple en fonction de l’offre. Vous devez comparer chaque contrat et opter pour celui qui vous semble plus supportable. Nous vous recommandons de privilégier les contrats avec des frais de gestion autour de 0,5 % par an pour limiter l’impact des frais sur le long terme.

Les autres critères à prendre en compte

D’autres éléments permettent de distinguer les assurances-vie et méritent une attention particulière :

- L’éventail des unités de compte : au-delà des ETF, vérifiez la présence de supports variés comme des fonds immobiliers, des actions “small cap” ou des options en private equity, permettant une diversification accrue.

- Les fonds en euros disponibles : l’historique des rendements et le type de fonds proposés (classiques ou dynamiques) peuvent être déterminants pour sécuriser une partie de votre capital.

- L’expérience utilisateur : l’ergonomie de la plateforme, la facilité de gestion et la réactivité du service client sont aussi des critères importants.

Peut-on investir sans frais dans des ETF via une assurance-vie ?

Malheureusement, non ! Une assurance-vie absolument « zéro frais » n’existe pas.

Voici les différents frais liés aux ETF dans une assurance-vie :

- Frais sur versements : ces frais ponctuels s’appliquent au moment du dépôt de capital. Sur les meilleurs contrats, ils sont souvent nuls.

- Frais d’arbitrage : ces frais ponctuels concernent les transferts entre supports ou lors de l’achat/revente d’ETF. Ils sont généralement autour de 0,10 %.

- Frais de gestion du contrat : ces frais récurrents sont prélevés chaque année sur les unités de compte, incluant les ETF, et varient entre 0,50 % et 0,85 %.

- Frais internes des ETF (TER) : le Total Expense Ratio, inclus dans le prix des parts, oscille entre 0,10 % et 0,40 % selon l’ETF choisi.

Il est impossible d’éliminer les frais liés aux ETF dans une assurance-vie. Cependant, il est possible de limiter ces frais en sélectionnant des contrats compétitifs. La comparaison des frais est importante, car de petites différences, amplifiées par l’effet des intérêts composés, peuvent réduire sensiblement la rentabilité.

Comment calculer et comparer les frais de deux assurances-vie ETF ?

Pour comparer les frais de deux assurances-vie ETF, vous devez additionner les frais de gestion sur unités de compte et les frais internes des ETF (TER).

Ce calcul permet de déterminer le coût total annuel pour un investissement identique dans chaque contrat.

Prenons un exemple :

Vous souhaitez investir 10 000 € dans un ETF Monde

- Via Linxea Avenir 2 : les frais de gestion sur unités de compte sont de 0,50 % et l’ETF Amundi MSCI World affiche un TER de 0,12 %. Les frais totaux sont donc 0,62 %, soit 62 € annuels

- Via banque en ligne (0,75 %) + ETF Amundi MSCI World II (0,30 %) = 1,05 % total

Sur 10 ans, pour un investissement constant et sans effet de capitalisation, cette différence représente 130 €, une somme non négligeable pour maximiser votre rendement.

Comment investir à l’international avec des ETF via une assurance-vie ?

Investir à l’international avec des ETF permet de diversifier votre patrimoine et de bénéficier de la croissance des grandes économies mondiales.

Des ETF comme le MSCI World ou le S&P 500 offrent une exposition à un large éventail d’entreprises notamment américaine, leaders dans des secteurs clés comme la technologie ou la santé.

Voici comment procéder pour investir :

- Sélectionnez des ETF internationaux : recherchez des ETF qui répliquent des indices mondiaux ou régionaux, comme le MSCI World, MSCI Europe, S&P 500, NASDAQ ou le MSCI USA ou l’ETF Emerging Markets. Ces produits offrent une exposition à des centaines d’entreprises dans diverses zones géographiques et secteurs.

- Vérifiez les frais : comparez les Total Expense Ratios (TER) des ETF, qui varient généralement entre 0,10 % et 0,50 %. Privilégiez les ETF avec des frais bas pour maximiser vos rendements.

- Investissez régulièrement : mettez en place des versements programmés dans votre assurance-vie ou achetez périodiquement via un compte-titres pour lisser le risque.

- Diversifiez vos choix : combinez différents ETF : monde, pays spécifiques (USA, Europe, Asie), secteurs ou thématiques pour une diversification plus large.

Cas pratique : composer un portefeuille d’ETF dans une assurance-vie

Pour constituer un portefeuille diversifié avec des ETF dans une assurance-vie, prenons l’exemple d’un capital de 10 000 €. Vous pourriez allouer 60 % à un ETF MSCI World (frais de gestion internes de 0,12 %) pour bénéficier de l’exposition aux grandes entreprises mondiales.

Ensuite, 20 % pourraient être investis dans un ETF Emerging Markets (TER de 0,20 %) pour s’exposer aux marchés émergents. 20 % restants seraient placés sur un ETF obligataire global (TER de 0,10 %) pour limiter les fluctuations. Avec des frais de gestion sur unités de compte de 0,60 %, le coût annuel total serait d’environ 0,72 %

Les meilleurs ETF éligibles à une assurance-vie

Si vous voulez gérer librement votre assurance-vie, voici les ETF éligibles à intégrer dans votre contrat.

ETF Actions

- ETF Indices nationaux : iShares Core DAX® (Allemagne), Lyxor CAC 40 (France), Lyxor EURO STOXX 50 (zone euro).

- ETF Large Caps internationaux : Amundi MSCI World UCITS ETF DR, Lyxor MSCI Emerging Markets.

- ETF Sectoriels : Amundi MSCI Europe Healthcare (santé), Lyxor MSCI World Health Care (santé mondiale).

ETF Obligations

- Obligations souveraines : iShares € Inflation Linked Govt Bond, iShares € Govt Bond 3-5yr.

- Obligations d’entreprises : Lyxor ESG Euro Corporate Bond, iShares Core € Corp Bond UCITS ETF.

- Obligations ESG : iShares € Aggregate Bond ESG, Lyxor Green Bond.

ETF ESG (Environnement, Social, Gouvernance)

- ESG généralistes : Lyxor MSCI World ESG Leaders Extra, Amundi MSCI Europe SRI PAB.

- ESG sectoriels : Lyxor MSCI New Energy ESG Filtered (énergies renouvelables), Lyxor MSCI Robotics & AI ESG Filtered.

- ESG climatiques : Lyxor Net Zero 2050 S&P World Climate.

ETF Thématiques

- Technologie et innovation : Lyxor MSCI Robotics & AI ESG, Lyxor MSCI Digital Economy ESG Filtered.

- Énergies renouvelables : Lyxor MSCI New Energy ESG Filtered, iShares Global Clean Energy.

- Robotique : Lyxor MSCI Robotics & AI ESG Filtered

ETF Matières Premières

- ETF Commodities généralistes : Lyxor Commodities Refinitiv/CoreCommodity CRB EX-Energy.

- ETF Or : Lyxor NYSE Arca Gold BUGS.

ETF Sectoriels

- Énergie : Lyxor MSCI World Energy TR.

- Santé : Lyxor MSCI World Health Care, Amundi MSCI Europe Healthcare.

- Immobilier : iShares Developed Markets Property Yield, Lyxor FTSE EPRA/NAREIT Global Developed.

ETF Stratégie (Smart Beta, Levier, Inversé)

- ETF Inversés : Lyxor CAC 40 Daily (-2x) Inverse.

- ETF à levier : Lyxor EURO STOXX 50 Daily (2x) Leveraged, Lyxor Nasdaq-100 Daily (2x) Leveraged.