Airwallex avis

Airwallex : notre avis en résumé

Airwallex est peut convenir aux PME françaises ayant une activité internationale, grâce à des frais de change à 0,5 % et des virements locaux gratuits vers 120 pays. Elle se disqualifie pour les entreprises 100 % domestiques, celles qui ont besoin d’un IBAN français dès aujourd’hui ou d’une PDP agréée pour la réforme facturation électronique 2026. Le Trustpilot à 3,2/5 reflète une vraie polarisation : les profils acceptés sont conquis, les profils rejetés au KYC sont très mécontents.

Airwallex en bref

Airwallex est une plateforme financière B2B fondée en Australie en 2015, spécialisée dans les paiements multi-devises pour entreprises. Elle opère en France via Airwallex (Netherlands) B.V., agréée établissement de monnaie électronique (EME) par la Banque centrale néerlandaise (DNB) et supervisée par l’ACPR.

- Frais de change à 0,5 % sur devises majeures (vs 2,5 à 3,5 % en banque traditionnelle)

- Virements locaux gratuits vers 120+ pays via rails bancaires locaux

- 20+ wallets devises simultanés, avec des coordonnées bancaires locales dans 12 pays

- Plan Explore 0 €/mois sous condition de 10 000 € de solde ou de dépôts mensuels

- Cartes Visa multi-devises entreprise et employés (Apple Pay, Google Pay)

- Intégrations Xero (synchronisation horaire), QuickBooks, Pennylane, NetSuite

- 93 % des virements arrivent le jour même

Toutefois, Airwallex fonctionne avec un IBAN néerlandais (NL) uniquement. Il n’est pas couvert par le FGDR, et ne dispose d’aucune PDP agréée pour la réforme facturation électronique obligatoire en France.

Airwallex : les avantages et points faibles

- Virements locaux intégralement gratuits vers 120+ corridors sans frais SWIFT fixes

- Coordonnées bancaires locales dans 12 pays (UK, US, Allemagne, Australie, HK)

- 20+ wallets devises simultanés, 93 % des virements arrivant le jour même

- Airwallex Checkout : encaissement like-for-like, environ 2 % d’économie vs Stripe international

- Intégration Pennylane (marché français) et Xero synchronisation horaire

- Responsable de compte dédié post-KYC

- IBAN néerlandais (NL) uniquement jusqu’à l’été 2026 : formulaire 3916-bis obligatoire

- Condition 10 000 € de solde ou de dépôts pour la gratuité : pénalise les structures en démarrage

- Pas de dépôt de capital social en ligne

- Trustpilot 3,4/5 : risque de rejet KYC documenté sur certains profils

- Application mobile moins complète que l’interface web

Qui est Airwallex et pourquoi séduit-il les entreprises internationales ?

Airwallex n’est pas une banque classique, ni même un simple compte pro. C’est une plateforme financière B2B née à Melbourne en 2015 et désormais présente dans 69 pays, avec plus de 150 000 entreprises clientes. Son positionnement est limpide depuis l’origine : résoudre le problème des paiements internationaux coûteux et lents pour les PME qui opèrent en multi-devises.

Dans notre comparatif des meilleures banques pro, Airwallex se distingue nettement sur l’axe international, mais reste moins pertinente pour les structures françaises sans activité transfrontalière.

La plateforme est arrivée sur le marché français en 2025, via l’entité juridique Airwallex (Netherlands) B.V. Les clients français bénéficient donc d’un IBAN néerlandais (NL) : l’IBAN français est annoncé pour l’été 2026, sans confirmation à la date de cet avis. Cela implique pour l’heure l’obligation de déclarer ce compte à l’administration fiscale française via le formulaire 3916-bis.

Statut réglementaire d’Airwallex et sécurité des fonds

Airwallex est un établissement de monnaie électronique (EME), agréé par la Banque centrale néerlandaise (DNB) et supervisé par l’ACPR pour l’activité en France. Il ne s’agit pas d’un agrément bancaire : les fonds déposés chez Airwallex ne sont pas couverts par le FGDR (garantie des dépôts jusqu’à 100 000 € propre aux banques). En revanche, la réglementation EME impose à Airwallex de ségréger les fonds clients du bilan de la société, ce qui offre une protection en cas de défaillance. Ce point est déterminant pour les trésoriers qui envisagent d’y loger des liquidités importantes.

Les frais d’Airwallex

| Plan | Tarif | Comptes multidevises | Frais de change | Paiements internationaux |

|---|---|---|---|---|

| Explore | 0 €/mois ou 19 € /mois | ✅ | 0,5 % | Plus de 150 pays |

| Grow | 49 € /mois | ✅ | 0,5 % | Plus de 150 pays |

| Accelerate | À partir de 999 € /mois | ✅ | 0,5 % | Plus de 150 pays |

Sur des flux de 100 000 € de transactions annuelles en multi-devises, les frais de change à 0,5 % représentent une économie de 2 000 à 3 000 € par rapport aux 2,5 à 3,5 % facturés dans les banques traditionnelles françaises. Les virements via les rails bancaires locaux (ACH américain, Faster Payments UK, SEPA instantané en Europe) sont gratuits, ce qui permet d’éviter les frais SWIFT fixes sur la quasi-totalité des corridors courants.

Notre verdict sur les tarifs Airwallex

Airwallex affiche une grille tarifaire particulièrement compétitive pour les opérations internationales. Les frais de change sont fixés à 0,5 % sur les principales devises, un niveau parmi les plus faibles du marché pour un compte professionnel et comparable à celui de Revolut Business. La plateforme permet également d’effectuer des virements locaux sans frais dans de nombreux pays, tandis que les virements SEPA sont gratuits et ne donnent lieu à aucune commission de mouvement.

Quelques points de vigilance méritent toutefois d’être soulignés. La gratuité de l’offre Explore est conditionnée au maintien d’un solde ou de dépôts mensuels d’au moins 10 000 €. Les entreprises qui ne remplissent pas cette condition doivent souscrire un abonnement dont le tarif n’est pas communiqué publiquement.

Lorsqu’un compte ne dispose pas d’un solde suffisant dans la devise du paiement, Airwallex applique une conversion automatique facturée 1 %, ce qui peut alourdir les coûts pour les entreprises gérant plusieurs devises. De plus, les frais liés aux virements SWIFT ne sont pas standardisés et doivent être vérifiés au cas par cas selon le pays et la devise concernés.

Les fonctionnalités qui font la force d’Airwallex

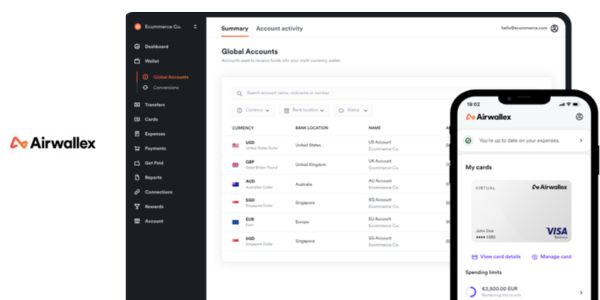

Coordonnées bancaires locales dans 12 pays

Airwallex permet d’obtenir des coordonnées bancaires locales dans 12 zones géographiques : Royaume-Uni (GBP), États-Unis (USD), Allemagne (EUR SEPA), Estonie (EUR SEPA instantané), Danemark (DKK), Pologne (PLN), Hong Kong (11 devises), Singapour, Australie, Nouvelle-Zélande et Canada.

Ces comptes facilitent la réception de paiements sans conversion immédiate. Selon les données communiquées, 93 % des virements entrants sont crédités le jour même.

Cependant, les comptes présentent des contraintes selon les formats de virement :

- Le compte EUR en Allemagne prend en charge le format SEPA, mais pas le SWIFT.

- Le compte USD aux États-Unis accepte les virements ACH, Fedwire et SWIFT.

Si le format SWIFT est requis pour des opérations en EUR, une demande spécifique doit être formulée auprès d’Airwallex pour l’ouverture d’un compte dédié compatible.

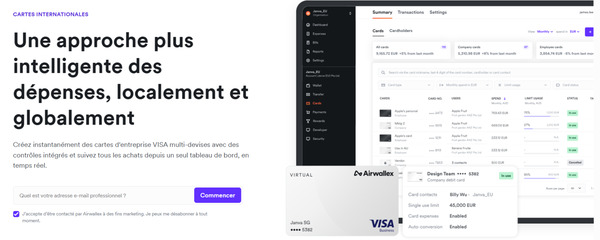

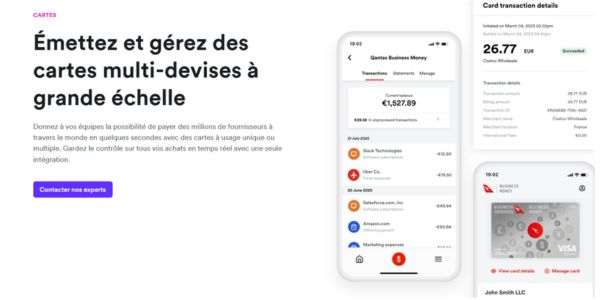

Des cartes physiques et virtuelles pour toute l’équipe

Airwallex émet deux types de cartes Visa multi-devises : des cartes d’entreprise (dépenses mutualisées : abonnements SaaS, publicité, récurrents) et des cartes employés (notes de frais individuelles).

Les deux existent en version virtuelle immédiate et en version physique. Chaque transaction en devise est débitée directement depuis le wallet correspondant, sans frais de conversion pour environ 10 devises supportées (USD, EUR, GBP, AUD, CAD, HKD, SGD, CHF, NZD, JPY). Apple Pay et Google Pay sont compatibles.

Outils de gestion des dépenses de facturation et des intégrations comptables

Au-delà du compte et des cartes, Airwallex intègre un module de gestion des dépenses : notes de frais automatisées avec reçus, bons de commande, paiement de factures fournisseurs et approbations multi-niveaux. Ces fonctionnalités couvrent l’essentiel des besoins d’une PME de 5 à 50 personnes.

Les intégrations comptables disponibles sont :

- Xero : synchronisation toutes les heures (vs une fois par jour pour la majorité des banques), plans Explore et supérieurs

- QuickBooks : plans Explore et supérieurs

- Pennylane : intégration spécifique marché français, disponible depuis 2026, plans Grow et supérieurs

- NetSuite et Dynamics 365 : plans Grow et supérieurs

Pour les entreprises françaises, Airwallex ne dispose d’aucune PDP agréée DGFiP. La réforme facturation électronique B2B obligatoire en France concerne les grandes entreprises depuis 2026, et sera étendue progressivement. Si votre activité vous impose d’émettre ou de recevoir des factures électroniques normalisées, Airwallex ne couvre pas cet aspect, contrairement à Qonto ou Indy.

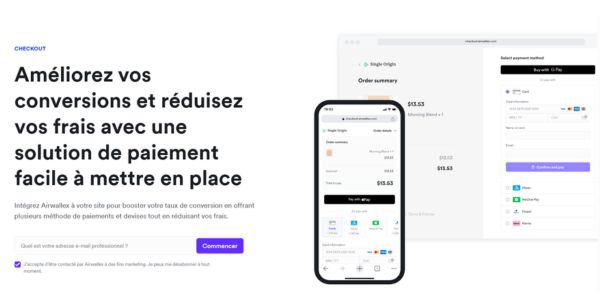

Une alternative à Stripe pour les e-commerçants internationaux

Airwallex propose une solution d’encaissement en ligne (Airwallex Checkout) pensée pour les entreprises qui vendent dans plusieurs devises. Son avantage principal est le principe like-for-like : les paiements reçus en USD restent en USD, sans conversion automatique.

Cela évite la double conversion (USD vers EUR à l’entrée, EUR vers USD pour payer un fournisseur) et représente une économie estimée à environ 2 % par rapport aux opérateurs qui convertissent systématiquement.

Les tarifs d’encaissement s’établissent à 1,30 % + 0,25 € pour les cartes Visa et Mastercard consommateurs de l’EEE, soit comparable à Stripe (1,5 % + 0,25 € en France) sur les cartes domestiques, et nettement plus compétitif sur les transactions avec cartes internationales. Plus de 160 méthodes de paiement locales sont disponibles selon le pays d’incorporation : WeChat Pay, Alipay, iDEAL, Klarna, Apple Pay, Amex.

Que pensent réellement les clients d’Airwallex ?

Avec une note de 3,4/5 sur 2 400+ avis Trustpilot, Airwallex affiche le score le plus faible de son segment, loin derrière Revolut Business (4,7/5 sur 412 000 avis) ou Wise (4,3/5). Ce chiffre ne reflète pas une mauvaise qualité de service globale, mais une forte polarisation : les entreprises acceptées au KYC sont très satisfaites (interface intuitive, relation client dédiée, frais compétitifs).

Les entreprises rejetées ou dont le compte a été suspendu sans justification claire laissent systématiquement une étoile.

Le processus d’onboarding KYC d’Airwallex est volontairement exigeant pour maîtriser les risques de fraude et de blanchiment. Certains secteurs d’activité sont classés à risque élevé et rejetés, parfois après plusieurs semaines de processus incluant un entretien téléphonique. Si vous êtes accepté, un responsable de compte dédié est assigné : une rareté dans le monde des néobanques pro.

Airwallex, Wise Business ou Revolut Business : lequel choisir ?

| Acteur | Frais de change | IBAN français | Virements locaux gratuits | PDP agréée 2026 | Note Trustpilot | Profil idéal |

|---|---|---|---|---|---|---|

| Airwallex | 0,5 % | Non (IBAN néerlandais, IBAN français annoncé) | Plus de 120 pays | Non | 3,2/5 | PME et entreprises tournées vers l’international |

| Revolut Business | 0 % dans le quota puis 0,5 % | Oui | 25 devises | Non | 4,7/5 | Sociétés opérant dans plusieurs devises en Europe |

| Wise Business | À partir de 0,35 % | Non (IBAN belge ou lituanien) | Plus de 160 pays | Non | 4,3/5 | Freelances, indépendants et TPE à l’international |

| Qonto | Non applicable (gestion principalement en euros) | Oui | Non applicable | Oui | 4,8/5 | PME françaises soumises à la facturation électronique |

Pourquoi choisir ou non Airwallex ?

Choisissez Airwallex si vous êtes une PME, un e-commerçant ou une startup SaaS avec une activité internationale significative : facturation en USD, GBP ou AUD, fournisseurs dans 5+ pays, flux multi-devises mensuels supérieurs à 10 000 €. C’est là qu’Airwallex creuse l’écart sur le coût réel.

Si vous cherchez à gérer la facturation électronique obligatoire 2026 en France, Airwallex se disqualifie sur ce point : aucune PDP agréée DGFiP, un vide que Qonto comble avec sa certification obtenue en 2025.

Si votre entreprise opère exclusivement en euros sur le marché français, Airwallex se disqualifie également : l’IBAN néerlandais crée des frictions inutiles avec certains partenaires, et la valeur du multi-devises disparaît entièrement.

Notre recommandation finale selon votre profil d’entreprise

Si notre entreprise réalisait régulièrement des encaissements ou des paiements en devises étrangères, nous envisagerions sérieusement l’ouverture d’un compte Airwallex en complément de notre banque principale.

Avec des frais de change de 0,5 %, contre souvent 2,5 à 3,5 % dans les banques traditionnelles, les économies peuvent rapidement devenir significatives. Sur 100 000 € de flux annuels en USD ou en GBP, cela représente potentiellement plusieurs milliers d’euros économisés chaque année.

En revanche, nous ne ferions pas d’Airwallex notre compte principal tant que la solution ne propose pas d’IBAN français. Pour la gestion quotidienne de la trésorerie, les prélèvements domestiques ou encore la préparation à la facturation électronique, nous conserverions un compte professionnel français en parallèle. Dans cette configuration, Airwallex devient un excellent outil dédié aux opérations internationales, tandis qu’une solution comme Qonto peut continuer à couvrir les besoins administratifs et réglementaires d’une PME française.

Ainsi, pour une entreprise active à l’international, l’association d’un compte multidevises comme Airwallex et d’un compte professionnel français permet de bénéficier à la fois de frais de change compétitifs et d’un environnement adapté aux obligations locales.