Lemonade avis

Notre opinion en résumé sur Lemonade

Lemonade est l’assurance habitation compétitive du marché pour un locataire urbain en résidence principale, avec un tarif dès 4 €/mois contre 90 à 150 €/an en moyenne chez les assureurs traditionnels. 40 % des sinistres simples sont réglés instantanément par IA, là où Direct Assurance et la Maif traitent les mêmes dossiers en 15 à 30 jours. Nous la recommandons en particulier si vous êtes locataire en appartement, à l’aise avec le 100 % digital, et que vous n’avez ni résidence secondaire ni matériel professionnel à assurer.

Les forces et les limites de Lemonade

- Tarif dès 4 €/mois

- Garantie vol incluse de base

- Souscription et résiliation rapides

- Responsabilité civile jusqu’à 10 M€

- Indemnisation ultra-rapide pour certains sinistres

- Modèle Giveback plus transparent

- Bris de glace en option

- Résidences secondaires non couvertes

- Gestion plus compliquée des sinistres complexes

- Pas d’agence physique

L’essentiel à retenir sur Lemonade

Lemonade est une insurtech américaine fondée en 2015, cotée au NYSE depuis juillet 2020 (symbole LMND), agréée dans l’Union Européenne via sa filiale Lemonade Insurance N.V. et présente en France depuis 2020. Elle propose une assurance habitation 100% digitale, gérée via l’application mobile et le chatbot IA Maya. Son modèle économique repose sur un prélèvement fixe de 25 % des primes en frais de gestion, le reste servant à couvrir les sinistres, et le surplus éventuel étant reversé à des associations.

- Tarif dès 4 €/mois pour un locataire en studio

- Souscription en moins de 2 minutes, sans paperasse

- Vol inclus en garantie de base (différenciant vs Direct Assurance et Maif qui le facturent en option)

- Responsabilité civile jusqu’à 10 millions d’euros par an

- Résiliation à tout moment, sans frais ni préavis, depuis l’app

- Programme Giveback : 2,1 millions d’euros reversés à des associations (mi-juillet 2025)

- 40 % des sinistres traités instantanément par IA, record interne à 3 secondes

Toutefois, le bris de glace n’est pas inclus en garantie de base et les résidences secondaires ne sont pas couvertes en 2026. La gestion des sinistres complexes reste le point de friction le plus souvent signalé par les assurés, et le modèle IA-first atteint ses limites sur les dossiers hors normes.

Qu’est-ce que Lemonade ?

Lemonade a été fondée en 2015 à New York par Daniel Schreiber (CEO) et Shai Wininger (Président et COO). L’entreprise s’est introduite en Bourse sur le New York Stock Exchange en juillet 2020, sous le symbole LMND, avec une valorisation initiale de 1,6 milliard de dollars. Sa filiale européenne, Lemonade Insurance N.V., est basée à Amsterdam et opère sous agrément de l’autorité néerlandaise de supervision financière (AFM/DNB), avec passeport européen couvrant la France.

En France, Lemonade n’est pas un comparateur ou un courtier : c’est un assureur agréé qui porte lui-même le risque, ce qui signifie que vous traitez directement avec l’entité qui vous indemnise. En 2026, Lemonade revendique plus de 2 millions de clients en Europe et plus de 3 millions dans le monde. Sur Trustpilot, l’assureur affiche 4,1/5 sur 5 816 avis, ce qui est supérieur à la moyenne du secteur assurance en France.

Un modèle économique fondé sur des frais fixes et la gestion des primes

Lemonade a construit son modèle pour limiter les conflits d’intérêts avec ses assurés, contrairement aux assureurs traditionnels dont la rentabilité dépend souvent de la minimisation des indemnisations.

Ce mécanisme se décompose en trois étapes :

- Frais fixes : Lemonade prélève une commission fixe de 25 % sur les primes d’assurance pour couvrir ses frais de gestion, indépendamment du volume de sinistres.

- Couverture des sinistres : la part restante des primes est exclusivement allouée au règlement des déclarations de sinistres.

- Programme Giveback : en cas de reliquat après paiement des sinistres, les fonds non utilisés sont reversés à des associations sélectionnées par les assurés. En juillet 2025, 2,1 millions d’euros ont été redistribués selon ce procédé.

Par ailleurs, Lemonade est certifiée B Corp, une reconnaissance indépendante de sa performance sociale et environnementale. En pratique, Lemonade ne gagne pas davantage d’argent en refusant plus de sinistres. Ses revenus sont sanctuarisés dès la souscription et non liés au reliquat des primes.

Les mécanismes de protection des assurés en cas de défaillance

Lemonade Insurance N.V. est une compagnie d’assurance agréée, soumise aux exigences de solvabilité Solvency II imposées par l’Union Européenne. Les primes collectées sont séparées du bilan opérationnel et placées en réserves techniques réglementées.

En cas de défaillance de l’assureur, le Fonds de Garantie des Assurances Obligatoires (FGAO) intervient pour les contrats obligatoires, et les règles européennes imposent un transfert de portefeuille vers un repreneur agréé pour protéger les assurés. Ce mécanisme s’applique à Lemonade comme à tout assureur régulé opérant en France.

Les garanties de l’assurance habitation Lemonade

L’assurance habitation Lemonade couvre trois profils distincts : les locataires (résidence principale, meublée ou nue, colocations jusqu’à 4 personnes), les propriétaires occupants et les propriétaires non-occupants (PNO).

Les résidences secondaires ne sont pas couvertes : c’est une limite concrète à connaître avant de souscrire. La Maif et Direct Assurance proposent toutes deux cette couverture ; si vous possédez une résidence secondaire, Lemonade se disqualifie sur ce point.

Les garanties incluses dans tous les contrats

Le contrat de base couvre les sinistres essentiels du quotidien. Un point se distingue nettement de la concurrence : le vol est inclus dans la garantie de base, sans option supplémentaire à activer. Chez Direct Assurance, la garantie vol sur les biens mobiliers est une option facturée en supplément.

Chez April, la couverture vol hors domicile nécessite systématiquement une extension de contrat. Ce choix de Lemonade représente une économie concrète de 5 à 15 € par mois sur le coût réel d’une couverture équivalente chez ses concurrents.

| Garantie | Locataire | Propriétaire occupant | PNO |

|---|---|---|---|

| Incendie | Inclus | Inclus | Inclus |

| Dégâts des eaux | Inclus | Inclus | Inclus |

| Catastrophes naturelles | Inclus | Inclus | Inclus |

| Événements climatiques | Inclus | Inclus | Inclus |

| Responsabilité civile | 6 à 10 M€/an | 6 à 10 M€/an | Inclus |

| Vol (en base) | Inclus | Inclus | Inclus |

| Objets de valeur | 5 000 € par sinistre | 5 000 € par sinistre | 5 000 € par sinistre |

| Couverture voyage | Inclus moins de 3 mois | Inclus moins de 3 mois | Non applicable |

| Relogement d’urgence | Inclus | Inclus | Inclus |

Pour les propriétaires occupants, les dépendances (garage, jardin, piscine, véranda, panneau solaire) sont également assurées, à condition d’avoir été déclarées au contrat et situées à moins de 100 mètres du logement principal.

Des options pour personnaliser sa couverture

Les garanties suivantes sont disponibles en option, avec activation possible à tout moment depuis l’application, sans attendre la date anniversaire du contrat. C’est pratique au quotidien. Chez la Maif, la modification de garanties hors date anniversaire impose un délai ou une refonte partielle du contrat.

| Option | Locataire | Propriétaire occupant | PNO | Prix indicatif |

|---|---|---|---|---|

| Bris de glace | En option | En option | En option | Environ 1,75 €/mois |

| Vol hors domicile | En option | En option | ❌ | Environ 10 €/mois |

| Protection juridique | En option | En option | En option | Environ 2 €/mois |

| Location temporaire (Airbnb) | ❌ | En option | ❌ | Environ 3 €/mois |

| Assurance scolaire | En option | En option | ❌ | Environ 2 €/mois |

Les situations non couvertes par l’assurance Lemonade

Avant de souscrire, voici les exclusions qui nous semblent les plus importantes à connaître.

Les dommages liés au manque d’entretien sont exclus : une fuite connue et non réparée bloquera tout remboursement. La négligence manifeste est sanctionnée : laisser une fenêtre ouverte peut suffire à invalider la garantie vol. Le délai d’inoccupation est limité à 90 jours : en cas d’absence prolongée, informer l’assureur est obligatoire.

Les objets de très haute valeur (bijoux, oeuvres d’art) dépassant 5 000 € nécessitent une déclaration séparée et une preuve d’achat. Sans cela, le plafond de 5 000 € s’applique, quelle que soit la valeur réelle.

De plus, le matériel professionnel utilisé en télétravail n’est pas couvert. Si vous travaillez depuis chez vous avec un ordinateur appartenant à votre employeur ou à votre propre entreprise, votre contrat Lemonade ne couvre pas ce matériel en cas de sinistre. La Maif, via son contrat Maif Pro, propose une extension spécifique pour ce cas ; Lemonade ne l’a pas.

Des tarifs compétitifs face aux assureurs traditionnels et digitaux

Lemonade communique un tarif d’entrée de 4 €/mois pour un locataire. Le tarif réel dépend de plusieurs critères calculés au moment de la souscription : type de logement (appartement ou maison), superficie, localisation, valeur déclarée des biens et franchise choisie. La franchise est modulable entre 75 € et 500 € selon le niveau retenu.

Pour un T2 de 45 m² à Paris, Lemonade propose un tarif autour de 7 €/mois (soit 84 €/an), contre environ 12 €/mois chez Direct Assurance pour un niveau de garanties comparable, et 15 €/mois chez la Maif pour un contrat multirisques habitation standard. L’économie annuelle pour ce profil est de 60 à 96 € selon l’assureur comparé, sans dégrader les garanties essentielles.

| Profil | Tarif Lemonade (indicatif) | Tarif moyen marché français |

|---|---|---|

| Locataire studio Paris | Dès 4 €/mois (48 €/an) | 90 à 150 €/an |

| Locataire T2 45 m² Paris | Environ 7 €/mois (84 €/an) | 144 à 180 €/an |

| Locataire T3 Lyon | Environ 9 €/mois (108 €/an) | 120 à 200 €/an |

| Propriétaire occupant T4 | Dès 10 €/mois (120 €/an) | 200 à 350 €/an |

| Propriétaire PNO appartement | Dès 6 €/mois (72 €/an) | 100 à 180 €/an |

Le paiement mensuel revient plus cher que le paiement annuel en une seule fois. Si votre budget le permet, opter pour le paiement annuel est la manière la plus simple de réduire le coût total du contrat.

Les variables qui font grimper le tarif chez Lemonade :

- Superficie élevée du logement

- Valeur élevée des biens déclarés

- Franchise basse choisie (75 € vs 500 €)

- Localisation en zone à risque ou en grande ville

- Ajout d’options multiples (bris de glace, vol hors domicile, protection juridique)

- Paiement mensuel choisi plutôt qu’annuel

Notre avis sur les tarifs de Lemonade

La néo-assurance Lemonade est sincèrement compétitive pour les profils simples : locataires en petite ou moyenne surface, jeunes actifs sans patrimoine mobilier exceptionnel. Sur un studio parisien, l’économie annuelle comparée à un assureur traditionnel dépasse 80 €. C’est réel et vérifiable au devis.

Mais le tarif grimpe vite avec les options. Un contrat avec bris de glace (1,75 €/mois), vol hors domicile (10 €/mois) et protection juridique (2 €/mois) atteint 18 à 26 €/mois selon le profil, soit 216 à 312 €/an. À ce niveau, l’avantage concurrentiel de Lemonade se réduit significativement face à Lovys, dont les contrats multirisques tout compris débutent autour de 15 €/mois. La franchise basse (75 €) fait également monter la prime mensuelle.

Le positionnement de Lemonade face aux assureurs traditionnels et digitaux

Ce tableau compare les quatre acteurs les plus fréquemment cités en alternative, sur les critères qui comptent pour un locataire urbain type.

| Critère | |||||

|---|---|---|---|---|---|

| Prix mensuel moyen (locataire T2 à Paris) | 7 €/mois (84 €/an) | 12 €/mois (144 €/an) | 15 €/mois (180 €/an) | 10 €/mois (120 €/an) | 15 €/mois (180 €/an) |

| Délai de remboursement d’un sinistre simple | Quelques minutes à 48 h | 15 à 30 jours | 15 à 30 jours | 10 à 20 jours | Quelques jours |

| Vol inclus dans la garantie de base | ✅ Oui | ❌ Non (option payante) | ❌ Non (option payante) | ❌ Non (option payante) | ✅ Oui |

| Profil idéal | Locataire urbain, mobile et adepte du tout numérique | Utilisateur recherchant un assureur en ligne avec support téléphonique | Famille, propriétaire ou détenteur d’une résidence secondaire souhaitant être accompagnée | Personne recherchant une assurance modulable via un courtier | Utilisateur souhaitant une couverture étendue sans multiplier les options |

Ce tableau montre rapidement une chose : Lemonade domine sur le prix d’entrée et sur la rapidité de traitement des sinistres simples. Mais si vous avez besoin d’une couverture large sans arbitrer option par option, Lovys devient compétitive malgré un tarif presque double. Si vous avez une résidence secondaire ou un patrimoine mobilier important, la Maif reste la référence, à un coût nettement supérieur.

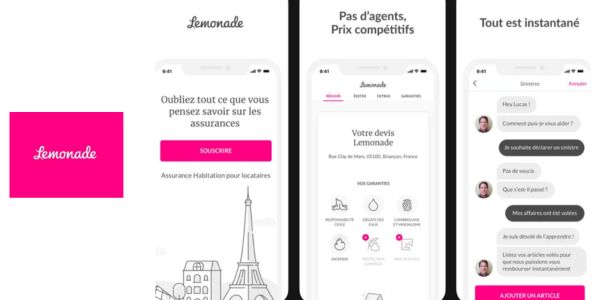

Une gestion des sinistres automatisée par l’intelligence artificielle

La déclaration de sinistre se fait exclusivement via l’application Lemonade. L’assuré filme ou photographie les dégâts depuis son téléphone, répond à un questionnaire guidé par l’IA, et soumet sa demande. Selon les données communiquées par Lemonade, 40 % des sinistres sont traités instantanément, sans intervention humaine.

L’assureur revendique un record interne de remboursement en 3 secondes. À titre de comparaison, chez Direct Assurance, le délai moyen de remboursement d’un sinistre simple tourne autour de 15 jours. Pour les sinistres nécessitant une instruction plus approfondie (montants élevés, situations ambiguës, expertises), une équipe humaine prend le relais.

Dans ces cas, les délais s’allongent et certains assurés signalent des demandes de justificatifs nombreuses et une communication moins fluide. En cas d’urgence (logement inhabitable après sinistre, nécessité d’un serrurier ou plombier en pleine nuit), le service d’assistance partenaire de Lemonade est joignable au +33 801 840 506, 24 heures sur 24 et 7 jours sur 7.

Notre avis sur la gestion des sinistres

En tant qu’utilisateur de Lemonade pour les besoins de ce test, nous avons pu constater du très bien et du plus décevant. Pour les sinistres courants (dégât des eaux mineur, vol d’un objet avec justificatif clair), la rapidité de traitement est réellement impressionnante : ce que les assureurs traditionnels gèrent en plusieurs jours se résout ici en quelques minutes.

En revanche, les sinistres complexes révèlent les limites du modèle IA-first. Dès qu’un dossier sort des cas standards (indemnisation contestée, montant élevé, pluralité de dommages), le passage à l’équipe humaine introduit des délais et une expérience moins fluide. Certains assurés témoignent également de résiliations de contrat jugées trop rapides après déclaration de sinistre, ce qui génère une méfiance compréhensible. À nos yeux, Lemonade excelle pour les sinistres du quotidien et doit encore progresser sur la gestion des situations exceptionnelles.

Les avis des assurés de Lemonade

Lemonade affiche une note de 4,1/5 sur Trustpilot, basée sur plus de 5 800 avis assurés. Pour un assureur, cette note est plutôt élevée. À titre de comparaison, Direct Assurance obtient une note de 4/5 tandis que la Maif atteint également 3,5/5. Lemonade se situe donc parmi les assureurs les mieux notés sur cette plateforme.

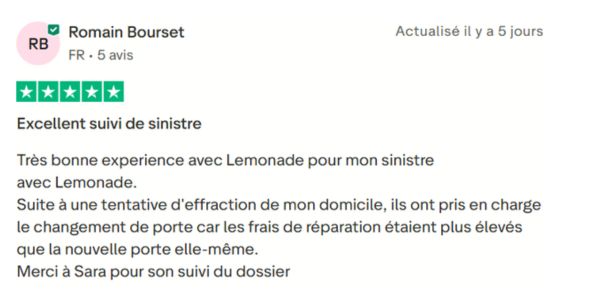

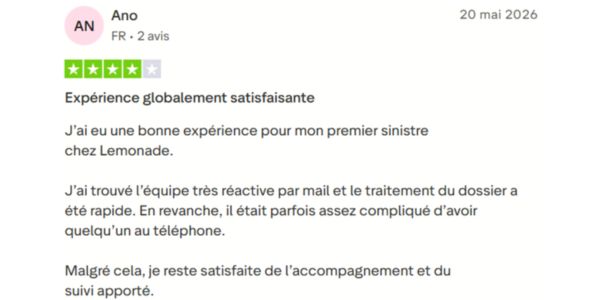

Les retours positifs concernent principalement la rapidité de traitement des sinistres courants. De nombreux assurés soulignent que certains dossiers peuvent être réglés en quelques minutes ou quelques heures, là où les délais observés chez les assureurs traditionnels se comptent souvent en semaines. L’application mobile est également régulièrement saluée pour sa simplicité d’utilisation, tout comme le parcours de souscription, jugé rapide et intuitif.

Les assurés apprécient aussi les tarifs compétitifs proposés par Lemonade, plusieurs avis évoquant des économies annuelles de 40 à 100 euros par rapport à leur précédent contrat. Enfin, l’obtention immédiate de l’attestation d’assurance après la souscription constitue un autre point fréquemment mis en avant.

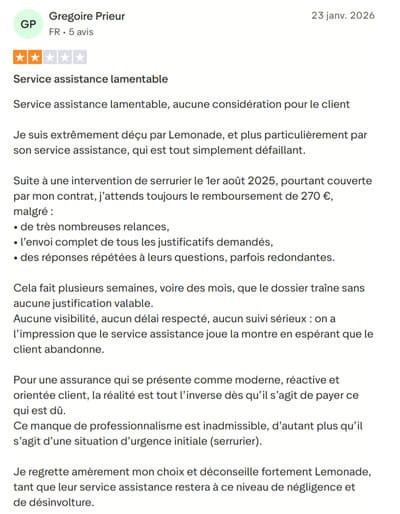

Les avis négatifs concernent davantage la gestion des sinistres complexes ou impliquant des montants importants. Certains assurés estiment que les demandes de justificatifs peuvent être nombreuses et parfois contraignantes.

D’autres rapportent des refus d’indemnisation liés à des exclusions contractuelles qu’ils n’avaient pas pleinement identifiées lors de la souscription. Enfin, quelques clients jugent que Lemonade peut résilier certains contrats rapidement après un sinistre, un point qui revient régulièrement parmi les critiques adressées à l’assureur.

Pourquoi choisirons-nous Lemonade comme assurance habitation ?

Nous choisirions Lemonade dans un cas bien précis : celui d’un locataire occupant sa résidence principale, vivant dans un appartement de taille modeste et ne possédant ni biens de grande valeur ni résidence secondaire à assurer. Dans cette configuration, le rapport entre le prix payé et les garanties reste intéressant. Les économies réalisées peuvent atteindre 60 à 100 € par an par rapport à des contrats équivalents proposés par des assureurs plus traditionnels.

De plus, la garantie vol est incluse dès la formule de base, sans surcoût, et la résiliation sans frais s’adapte particulièrement bien aux personnes susceptibles de déménager régulièrement.

Nous apprécions également le modèle économique de Lemonade. Avec son programme Giveback, l’assureur prélève une part fixe des primes pour couvrir ses frais de fonctionnement et reverse une partie des sommes non utilisées à des associations. L’idée est de limiter les conflits d’intérêts entre l’assureur et ses clients puisqu’une baisse des indemnisations n’augmente pas directement les revenus de l’entreprise comme chez certains assureurs traditionnels.

En revanche, nous serions plus prudents si nous avions du matériel professionnel à assurer, des objets de valeur importants ou une résidence secondaire. Dans ces situations, nous privilégierions plutôt un acteur comme la Maif, dont les garanties sont généralement plus étendues et dont l’accompagnement humain peut faire la différence lors de la gestion de dossiers complexes. Dans ce cas, payer plus cher peut avoir du sens.

À qui s’adresse Lemonade ?

Lemonade s’adresse avant tout aux personnes qui recherchent une assurance habitation simple, économique et entièrement numérique. Nous la voyons surtout adaptée aux locataires occupant une résidence principale de petite ou moyenne surface, notamment dans les grandes villes françaises. Elle peut également séduire les personnes qui déménagent régulièrement et souhaitent pouvoir modifier ou résilier leur contrat facilement, sans démarches administratives complexes.

Les propriétaires non occupants à la recherche d’une gestion 100 % en ligne ainsi que les utilisateurs à l’aise avec les outils numériques et peu attachés à la présence d’un conseiller physique peuvent aussi y trouver leur compte.

En revanche, Lemonade n’est pas forcément le meilleur choix pour tous les profils. Les propriétaires de résidences secondaires devront se tourner vers un autre assureur, puisque ce type de bien n’est pas couvert en France à ce jour. De même, les personnes possédant des objets de valeur importants, tels que des bijoux, des œuvres d’art ou des instruments de collection, ont intérêt à vérifier de près les plafonds d’indemnisation.

Les télétravailleurs utilisant du matériel professionnel appartenant à leur employeur ou à leur entreprise devront également vérifier leurs besoins de couverture, ce type d’équipement n’étant généralement pas protégé par le contrat habitation standard. Enfin, les assurés qui accordent une grande importance à l’accompagnement humain et à la possibilité d’échanger facilement avec un conseiller en cas de sinistre complexe préféreront probablement un assureur plus traditionnel disposant d’un réseau d’agences ou d’un service téléphonique dédié.

Notre verdict sur Lemonade

Lemonade est une bonne assurance habitation pour les profils qu’elle cible vraiment. Sur le critère économies, elle est difficile à battre : 48 €/an pour un studio locataire, quand le marché facture en moyenne 90 à 150 €, c’est un écart de 40 à 100 € par an qui se constate au premier devis. Le vol inclus en base, la résiliation sans frais à tout moment et la souscription en 2 minutes répondent à des irritants réels de l’assurance habitation classique.

Mais Lemonade n’est pas l’assurance de tout le monde. Le modèle IA-first produit d’excellents résultats sur les sinistres du quotidien, là où les 40 % de dossiers réglés instantanément font la différence par rapport aux 15 à 30 jours de traitement des assureurs traditionnels. Les limites apparaissent dès que le dossier se complique. L’absence d’agences physiques, l’inexistence d’une ligne téléphonique pour les sinistres ordinaires et les témoignages de résiliations rapides après sinistre sont des signaux à prendre au sérieux, pas à écarter.

Nous recommandons Lemonade en particulier si vous êtes locataire en résidence principale, urbain, mobile et à l’aise avec le tout-digital. C’est dans ce cas précis que le rapport qualité-prix est imbattable sur le marché français. Si vous avez un patrimoine mobilier important, une résidence secondaire ou un besoin de conseil humain, regardez du côté de la Maif ou de Lovys, qui proposent une couverture plus large à un tarif supérieur de 60 à 130 €/an.