Yuh Avis

Yuh : notre avis en résumé

Yuh est une application financière tout-en-un développée par Swissquote et PostFinance, deux acteurs établis du secteur bancaire suisse. Elle permet d’obtenir un compte, une carte Mastercard, d’épargner et d’investir en actions, ETF et en cryptomonnaies. Grâce à cette application, les résidents suisses et travailleurs frontaliers français peuvent directement recevoir leur salaire en francs suisses sur un compte local.

Les forces et faiblesses de Yuh

- Compte courant + investissements + cashback depuis une seule app, sans abonnement

- Solidité institutionnelle réelle : Swissquote (16 Mds CHF) + PostFinance (3 millions de clients)

- Fractional trading dès 25 CHF pour démarrer petit

- Programme Yuh Coins à 1 % : 120 CHF/an de cashback sur 1 000 EUR/mois de dépenses

- Garantie dépôts 100 000 CHF via esisuisse

- Peut constituer une solution pertinente pour les frontaliers franco-suisses ayant des besoins réguliers en CHF et en EUR

- IBAN suisse (CH) refusé par beaucoup d’employeurs et organismes sociaux français

- Frais de change 0,95 % sur EUR/CHF : 114 EUR/an de frais pour 1 000 EUR/mois échangés

- Obligation fiscale 3916-bis (déclaration compte étranger) : amende 1 500 EUR en cas d’oubli

- Pas de PEA ni de PER disponibles

- Gamme crypto limitée : 30+ actifs contre 400+ chez Revolut

- Support client uniquement digital, sans accueil téléphonique dédié pour la France

L’essentiel à retenir sur Yuh

Yuh est une néobanque fondée en 2021, née d’un partenariat entre Swissquote Bank (premier courtier en ligne suisse, 16 milliards CHF d’actifs sous gestion) et PostFinance (bras financier de La Poste suisse, 3 millions de clients).

L’application combine un compte courant, une carte Mastercard internationale et des outils d’investissement (actions, ETF, crypto) dans une interface unique, sans frais d’abonnement. Disponible en France depuis 2023-2024 via le passeport EEE, elle est supervisée par la FINMA (régulateur financier suisse) et couverte par le système de garantie des dépôts suisse esisuisse jusqu’à 100 000 CHF.

- Compte et carte Mastercard : 0 CHF/mois, sans condition de revenus

- Programme Yuh Coins : 1 % de cashback sur chaque achat, convertible en cash ou en ETF

- Fractional trading dès 25 CHF sur actions, ETF et 30+ cryptos

- Frais d’investissement : 0,5 % par transaction (minimum 1 CHF)

- Multidevises : CHF + EUR + 8 autres devises sur les paiements carte

- Garantie des dépôts : 100 000 CHF via esisuisse (système suisse, pas FGDR)

Yuh est-elle fiable et sécurisée ?

Yuh est une application financière opérée par Swissquote Bank SA, une banque suisse agréée et supervisée par l’autorité de surveillance financière suisse (FINMA). À ce titre, les avoirs des clients bénéficient de la garantie des dépôts esisuisse jusqu’à 100 000 CHF par déposant, dans des conditions comparables à celles du Fonds de Garantie des Dépôts et de Résolution (FGDR) en France.

En cas de défaillance de l’établissement, la procédure d’indemnisation relève exclusivement du droit suisse et des mécanismes prévus par les autorités helvétiques. Pour un résident français, cette différence de juridiction constitue un élément à prendre en compte dans l’évaluation du risque. Par ailleurs, les résidents fiscaux français doivent respecter une obligation déclarative spécifique.

Un compte Yuh doit être déclaré chaque année à l’administration fiscale française via le formulaire 3916-bis, joint à la déclaration de revenus. Cette formalité est relativement simple, mais elle reste obligatoire. En cas d’omission, l’administration peut appliquer une amende de 1 500 € par compte non déclaré, montant qui peut être majoré pour certains États non coopératifs (ce qui n’est pas le cas de la Suisse).

Concernant son modèle économique, Yuh ne facture pas de frais de tenue de compte ni d’abonnement. La société génère principalement ses revenus à travers les services utilisés par les clients : 0,95 % sur les conversions de devises, 0,5 % par ordre d’investissement, un spread compris entre 0,5 % et 1 % sur les transactions en cryptomonnaies, ainsi que des frais sur certains retraits d’espèces au-delà des franchises gratuites.

Le compte multi-devises de Yuh

Le compte bancaire Yuh repose sur un concept simple : centraliser les paiements, la gestion de devises et l’investissement au sein d’une seule application mobile. Ce compte courant gratuit est associé à un IBAN suisse et permet de détenir jusqu’à 13 devises différentes, dont le franc suisse, l’euro, le dollar américain ou encore la livre sterling.

Les virements en francs suisses et les virements SEPA en euros sont gratuits, tandis que les conversions de devises sont facturées 0,95 %. Chaque client bénéficie également d’une Mastercard débit gratuite, disponible en version physique et virtuelle, compatible avec Apple Pay, Google Pay, Samsung Pay et TWINT.

L’application intègre des fonctionnalités de sécurité avancées, comme les notifications en temps réel, l’authentification 3-D Secure et le blocage instantané de la carte. Les fonds déposés sont hébergés auprès de Swissquote et bénéficient de la garantie des dépôts suisse jusqu’à 100 000 CHF.

Conçu pour une utilisation entièrement mobile, le compte Yuh s’adresse particulièrement aux résidents suisses, aux voyageurs fréquents et aux travailleurs frontaliers qui souhaitent gérer plusieurs devises depuis une seule interface.

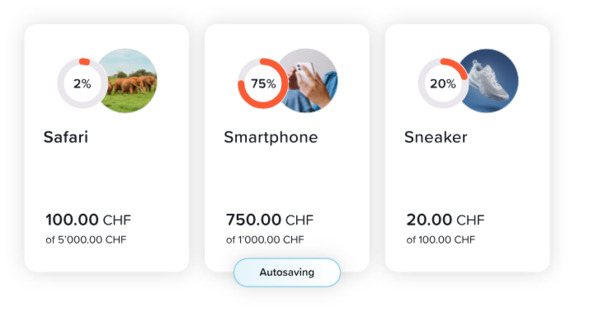

Épargner avec Yuh

L’offre d’épargne de Yuh repose sur une approche simple et pédagogique destinée à aider à mettre de l’argent de côté pour des projets précis. Depuis l’application, vous pouvez créer plusieurs sous-comptes d’épargne appelés « Projects ». Chaque sous-compte peut être associé à un objectif spécifique, comme un voyage, un achat important ou une réserve de sécurité.

Les versements peuvent être effectués manuellement ou automatisés grâce à des virements récurrents, tandis que l’application permet de suivre sa progression à l’aide d’indicateurs visuels. Les fonds restent disponibles à tout moment, sans frais de retrait ni période de blocage.

Les sommes détenues en francs suisses bénéficient d’une rémunération de 0,25 % par an, avec des intérêts calculés et versés mensuellement. Ce compte épargne est plus un outil d’organisation et de gestion de l’épargne que comme un véritable produit de rendement.

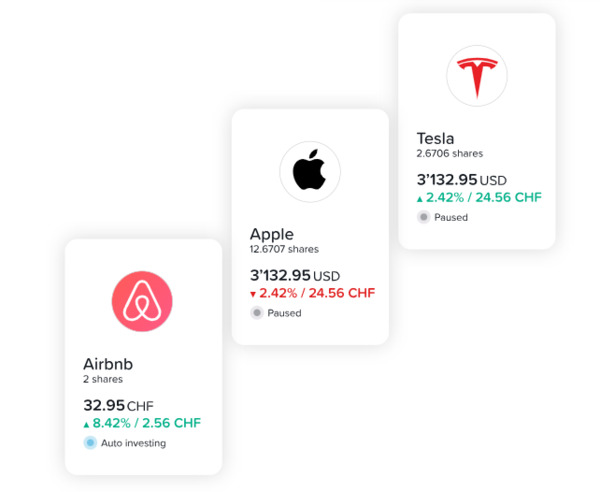

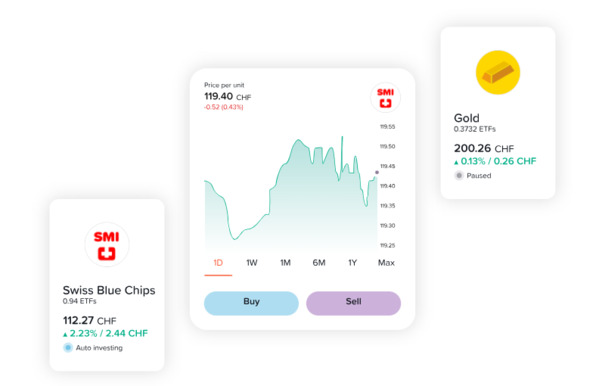

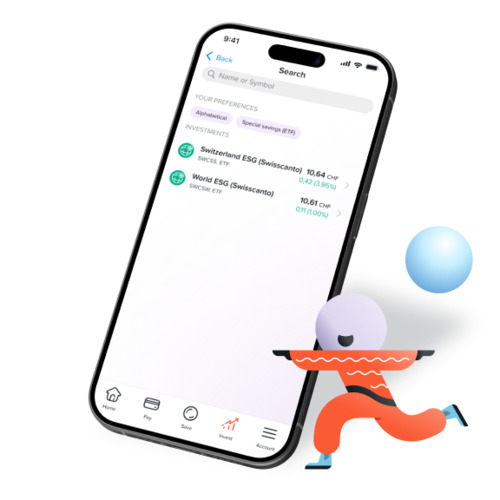

Investir avec Yuh

C’est sur la partie investissement que Yuh se démarque le plus clairement de ses concurrents directs La partie investissement fait partie des fonctionnalités qui différencient Yuh de nombreuses néobanques centrées principalement sur les paiements. Depuis la même application que le compte courant, vous pouvez accéder à plusieurs classes d’actifs :

- Actions cotées sur la bourse suisse SIX Swiss Exchange ainsi que sur certaines places internationales ;

- ETF (fonds indiciels) avec possibilité d’investir dès 25 CHF grâce au fractionnement des titres ;

- Cryptomonnaies, avec plus de 30 actifs disponibles, dont le Bitcoin, l’Ethereum et plusieurs altcoins sélectionnés.

L’investissement fractionné est l’une des fonctionnalités les plus mises en avant par Yuh. Cette fonctionnalité permet d’acheter une partie d’une action ou d’un ETF sans avoir à financer une part entière.

Elle peut faciliter l’accès à l’investissement pour les épargnants souhaitant commencer avec de petits montants. Les frais sont fixés à 0,5 % par transaction, avec un minimum de 1 CHF.

Pour les investisseurs français, la comparaison la plus pertinente est celle avec Trade Republic, qui propose une tarification simple de 1 € par ordre sur un large univers d’actions et d’ETF européens et internationaux.

Avec Yuh, les frais proportionnels de 0,5 % créent un point d’équilibre autour de 200 € par ordre :

- Pour un ordre de 200 €, les frais s’élèvent à 1 €, soit un coût similaire à celui de Trade Republic.

- En dessous de ce montant, Yuh est généralement moins compétitif en raison de son minimum de facturation.

- Au-dessus de 200 €, les frais augmentent mécaniquement avec le montant investi, tandis que Trade Republic conserve son tarif fixe de 1 €.

Dans la pratique, les petits investisseurs effectuant des ordres réguliers de faible montant trouveront souvent une tarification plus avantageuse chez Trade Republic.

Yuh ne propose ni PEA (Plan d’Épargne en Actions) ni PER (Plan d’Épargne Retraite). Cette absence constitue un frein majeur pour les résidents fiscaux français qui souhaitent optimiser la fiscalité de leurs investissements sur le long terme.

À l’inverse, des acteurs comme Trade Republic proposent désormais un PEA, tandis que des banques en ligne françaises comme Fortuneo ou BoursoBank offrent depuis plusieurs années des solutions d’investissement intégrant cette enveloppe fiscale.

Le compte de prévoyance 3a

Le compte de prévoyance Yuh 3a est une solution destinée aux résidents suisses qui souhaitent préparer leur retraite tout en bénéficiant du cadre fiscal avantageux du pilier 3a. Intégré directement dans l’application Yuh, ce produit permet d’investir son épargne retraite via des portefeuilles indiciels avec cinq niveaux de risque différents, allant d’une exposition modérée aux actions à une allocation presque entièrement investie en actions.

5 stratégies proposées permettent ainsi d’adapter le niveau de risque à son horizon de placement et à son profil d’investisseur :

- Doux : avec seulement 20% d’investissements en actions

- Savoureux : un ratio risque/sécurité de 40/60

- Épicé : 60% des actifs investis dans une combinaison de produits financiers

- Piquant : 80% de actifs investis

- Pimenté : 99% de tes actifs investis en actions

La gestion est assurée par la fondation simply3a et les frais sont fixés à 0,50 % par an, un tarif qui inclut la gestion, la garde des titres et les opérations courantes. Les versements peuvent être déduits du revenu imposable selon les règles fiscales suisses, ce qui constitue l’un des principaux intérêts du pilier 3a. Le compte accepte également les transferts depuis un autre fournisseur de prévoyance 3a.

Cette solution s’adresse principalement aux résidents suisses ou aux personnes éligibles au système de prévoyance helvétique. Pour un résident fiscal français, l’équivalent recherché sera plutôt un PER, car les avantages fiscaux du pilier 3a ne s’appliquent pas dans le même cadre et les conversions euro/franc suisse peuvent réduire l’intérêt économique de la solution.

Le programme cashback Yuh Coins

Le programme Yuh Coins fait partie des fonctionnalités qui distinguent Yuh de plusieurs concurrents. À chaque paiement effectué avec la carte, l’utilisateur reçoit 1 % du montant dépensé sous forme de Yuh Coins. Ces récompenses peuvent ensuite être converties à tout moment en espèces créditées sur le compte ou investies directement dans un ETF depuis l’application.

Prenons un exemple concret : un utilisateur qui règle 1 000 € de dépenses mensuelles avec sa carte Yuh accumule environ 10 CHF de Yuh Coins par mois, soit près de 120 CHF par an. En choisissant de convertir ces récompenses en ETF chaque trimestre, il peut ainsi investir automatiquement environ 30 CHF tous les trois mois, sans effort d’épargne supplémentaire.

Le programme de fidélité de Yuh figure parmi les offres de cashback les plus élevées observées sur les formules gratuites comparables.

- N26 Standard ne propose aucun programme de cashback sur les paiements courants ;

- Revolut Standard ne donne pas accès à un cashback, cette fonctionnalité étant réservée à certaines offres payantes ;

- Trade Republic propose un programme Saveback de 1 %, mais celui-ci est associé à l’investissement programmé et ne récompense pas directement les dépenses du quotidien.

Sur le seul critère de la rémunération des paiements par carte, Yuh se positionne parmi les offres proposant les taux de cashback les plus élevés sur les formules gratuites.

Le cashback de 1 % doit être comparé aux frais de change de 0,95 % appliqués lors des conversions entre l’euro et le franc suisse. Pour un utilisateur français qui alimente son compte en euros puis effectue principalement des dépenses en francs suisses, une grande partie du gain généré par le cashback peut être absorbée par les frais de conversion.

Dans ce scénario, le bénéfice économique réel devient relativement limité. Le programme prend davantage de valeur pour les personnes qui utilisent régulièrement des francs suisses, par exemple lors de séjours fréquents en Suisse, d’achats facturés en CHF ou lorsqu’elles disposent déjà de revenus ou d’épargne dans cette devise.

Les spécificités de Yuh pour les utilisateurs français

Si Yuh est accessible aux clients français, son utilisation au quotidien diffère sensiblement de celle d’une banque ou d’une néobanque domiciliée en France. Plusieurs spécificités méritent d’être intégrées avant l’ouverture d’un compte.

Un IBAN suisse qui peut limiter certaines domiciliations

Yuh fournit un IBAN suisse (CH). Sur le plan réglementaire, cet IBAN est parfaitement valide pour recevoir et émettre des virements internationaux. En théorie, le principe européen de non-discrimination des IBAN interdit d’exiger un IBAN français lorsqu’un IBAN d’un autre pays participant aux systèmes de paiement est accepté.

Dans la pratique, la situation est parfois plus complexe. Certains employeurs, administrations ou organismes utilisent encore des outils de gestion qui restreignent les domiciliations à certains formats d’IBAN. Des difficultés peuvent notamment apparaître pour la domiciliation d’un salaire ou la gestion de certains versements récurrents.

Dans de nombreux cas, Yuh est davantage utilisé comme compte complémentaire que comme compte principal par les résidents français. Conserver un compte bancaire français reste souvent la solution la plus simple pour centraliser les opérations administratives et les revenus réguliers.

Une obligation déclarative à ne pas négliger

Comme tout compte détenu à l’étranger, un compte Yuh doit être déclaré chaque année à l’administration fiscale française par les résidents fiscaux français. Cette déclaration s’effectue via le formulaire 3916-bis, joint à la déclaration de revenus. La démarche est relativement simple, mais elle est obligatoire dès lors que le compte est ouvert, détenu ou utilisé au cours de l’année concernée.

L’absence de déclaration peut entraîner des sanctions financières, avec une amende pouvant atteindre 1 500 € par compte non déclaré. Cette formalité administrative fait donc partie intégrante du coût de gestion d’un compte étranger, même lorsqu’il est utilisé de manière occasionnelle.

Des frais de change à intégrer dans le calcul

Les frais de conversion de devises de 0,95 % entre l’euro et le franc suisse. Pour un utilisateur français qui alimente régulièrement son compte Yuh depuis un compte bancaire en euros, ces frais peuvent représenter un coût récurrent. À titre d’illustration, un budget de 1 000 € converti chaque mois génère environ 114 € de frais de change sur une année.

Cette contrainte ne concerne pas uniquement les utilisateurs de la carte bancaire. Même un client qui utilise principalement Yuh pour investir devra généralement convertir des euros en francs suisses lors de l’alimentation du compte, ce qui entraîne mécaniquement un coût de change.

Les tarifs et frais de Yuh

| Services | Tarifs Yuh |

|---|---|

| Ouverture de compte | Gratuit |

| Compte avec IBAN suisse | Gratuit |

| Gestion du compte | Gratuit |

| Frais de garde | Gratuit |

| Compte joint (Yuh&Me) | Gratuit |

| Compte pour adolescents (Yuh 14+) | Gratuit |

| Carte Mastercard physique | Gratuite (livraison incluse) |

| Carte virtuelle | Gratuite |

| Paiements sans contact | Gratuits |

| Paiements mobiles | Gratuits |

| Compte multi-devises | Gratuit |

| Retraits d’espèces en Suisse | 1 retrait gratuit par semaine, puis 1,90 CHF par retrait |

| Retraits d’espèces à l’étranger | 4,90 CHF par retrait |

| Plafond de retrait | 1 000 CHF/jour et 10 000 CHF/mois |

| Change de devises | 0,95 % du montant échangé |

| Virements en Suisse et au Liechtenstein (13 devises) | Gratuits |

| Virements SEPA en euros | Gratuits |

| Virements européens hors EUR | 4 CHF par virement |

| Projets d’épargne | Gratuits |

| Intérêts sur l’épargne (CHF, EUR, USD) | 0 % |

| Droits de garde des investissements | Gratuits |

| Achat/vente de cryptomonnaies | 1 % par transaction |

| Actions, ETF et thèmes d’investissement | 0,50 % par transaction |

| Ordres récurrents sur ETF éligibles | Gratuits (hors droits de timbre et frais de vente) |

| Pilier 3a | 0,50 % par an |

| Assistance téléphonique | Gratuite |

| Assistance par message et chat | Gratuite |

| Protection des dépôts | Gratuite (garantie esisuisse jusqu’à 100 000 CHF) |

| Authentification à deux facteurs | Gratuite |

La promesse de Yuh est celle d’un compte gratuit, mais cette gratuité s’adresse avant tout aux utilisateurs qui vivent et dépensent en francs suisses. Pour un résident français, le principal coût provient du change de devises. Prenons un profil type : 1 000 € de dépenses mensuelles, deux ordres de bourse de 500 € par mois et deux retraits d’espèces mensuels.

Les frais de change atteignent 114 € par an (0,95 % de 1 000 € par mois), tandis que les frais d’investissement représentent 60 € par an (0,50 % sur 1 000 € investis chaque mois). Le coût annuel s’établit donc à 174 € si les retraits sont effectués en Suisse et restent dans le quota gratuit, ou à environ 300 € par an si les deux retraits sont réalisés à l’étranger.

Ce montant est inférieur à certains frais observés dans des réseaux bancaires traditionnels, mais dépend du profil d’utilisation. Yuh peut présenter un intérêt particulier pour les frontaliers et les utilisateurs ayant une exposition régulière au franc suisse grâce à son offre tout-en-un mêlant compte, épargne et investissement.

Yuh face à ses concurrents : laquelle choisir ?

Le marché des applications financières tout-en-un est devenu très concurrentiel en France. Voici où Yuh se positionne face aux alternatives directes pour un résident français :

| Acteur | Frais clés | Investissement intégré | Cashback | IBAN | Pour qui c’est idéal |

|---|---|---|---|---|---|

| Yuh | 0 CHF + 0,95 % change | Actions, ETF, 30+ cryptos | 1 % Yuh Coins | CH (suisse) | Utilisateurs recherchant une combinaison compte courant, investissement et cashback au sein d’une même application |

| N26 Go 👉 Avis sur N26 | 0 EUR/mois | Non | 0 | DE (allemand) | Utilisateurs recherchant principalement un compte secondaire orienté paiements et voyages, sans besoin d’investissement |

| Revolut Standard 👉 Avis sur Revolut | 0 EUR/mois | Crypto uniquement (limité) | Plans payants uniquement | LT (lituanien) | Voyageurs fréquents cherchant le change gratuit et les fonctionnalités multi-devises |

| Trade Republic 👉 Avis sur Trade Republic | 0 EUR/mois | Actions, ETF, crypto, PEA | 1 % Saveback (sur épargne) | DE (allemand) | Investisseur recherchant un PEA ou une offre d’investissement à frais réduits |

Yuh n’est pas un substitut à une banque principale pour un résident français. C’est une solution qui combine investissement et cashback au sein d’une même application, mais qui nécessite un compte bancaire français parallèle pour les domiciliations.

Si vous cherchez à remplacer votre banque principale, Trade Republic (avec son PEA et son IBAN DE plus accepté) ou Revolut (avec son change gratuit) répondent mieux à ce besoin. Si vous cherchez à ouvrir un deuxième compte dédié à l’investissement ETF avec un cashback automatique, Yuh présente une caractéristique distinctive avec son système de cashback associé à l’investissement.

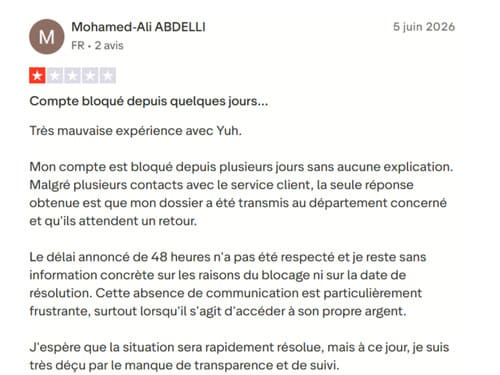

Avis clients Yuh : ce que disent les utilisateurs

| Platefomes | Notes |

|---|---|

| Trustpilot | 3,4/5 sur 1 850 avis |

| App Store | 4,7/5 sur 22 000 avis |

| Google Play Store | 4,3/5 sur 12 700 avis |

Les points positifs récurrents portent sur la qualité ergonomique de l’interface (jugée moderne et intuitive), la facilité de mise en route de l’investissement ETF depuis le compte courant, et la fiabilité des paiements par carte. Le programme Yuh Coins est fréquemment mentionné dans les avis positifs des utilisateurs.

Les critiques récurrentes portent sur deux points : le support client, accessible uniquement par voie digitale (pas de numéro de téléphone dédié pour les résidents français, pas d’agence), et la gamme de cryptos jugée trop limitée (une trentaine d’actifs contre 400+ chez Revolut ou Coinbase).

Sur ce dernier point, si votre usage crypto dépasse les grandes capitalisations (Bitcoin, Ethereum, les 10 principales par capitalisation), Yuh peut se révéler moins adaptée.

Notre verdict sur l’application Yuh

À notre avis, Yuh peut être envisagée comme un compte complémentaire plutôt que comme une banque principale pour un résident fiscal français. Ses principales caractéristiques sont la combinaison d’un programme de cashback, d’une offre d’investissement en ETF accessible et d’une gestion centralisée depuis une seule application, sans frais d’abonnement.

Cependant, l’IBAN suisse peut compliquer certaines démarches administratives et la domiciliation de revenus ou de prélèvements en France. Nous conserverions donc un compte bancaire français pour les opérations courantes et utiliserions Yuh pour les dépenses par carte et l’investissement progressif.

Cette approche permet utiliser certaines fonctionnalités de Yuh tout en conservant un compte bancaire français pour les usages administratifs. Les investisseurs dont la priorité est l’ouverture d’un PEA ou l’optimisation de la fiscalité française trouveront généralement des solutions plus adaptées auprès d’acteurs spécialisés du marché français.