Super Livret et CAT Placement Avis

Notre avis en résumé sur le Super Livret et CAT Placement

Le Super Livret et les comptes à terme (CAT) proposés par Placement-direct s’inscrivent dans une offre axée sur la réduction des frais. Le Super Livret assure une liquidité totale, assortie d’un taux promotionnel sur une période initiale. Les CAT permettent de bloquer un taux fixe sur des durées allant de 3 mois à 5 ans, avec une garantie du FGDR à hauteur de 100 000 €. L’imposition au prélèvement forfaitaire unique (PFU) de 30 % (dont 17,2 % de prélèvements sociaux) constitue un point de comparaison important par rapport au Livret A : pour un taux brut de 4,75 %, le rendement net réel s’établit à environ 3,33 %.

Placement-direct.fr est connu pour ses contrats d’assurance-vie à frais réduits, et notamment pour son contrat Patrimoine (Garance) qui figure parmi les meilleures solutions d’épargne du marché. Le Super Livret et les comptes à terme complètent cette offre pour les épargnants qui recherchent davantage de sécurité et de liquidité.

Super Livret et CAT Placement-direct : les avantages et limites à connaître

- Taux promotionnel compétitif les premiers mois (au-dessus du marché selon période)

- CAT : taux fixe garanti sur durée choisie (3 mois à 5 ans)

- Garantie FGDR 100 000 € par déposant et par établissement

- Frais : 0 € sur Super Livret et CAT

- Super Livret : liquidité totale, retrait possible à tout moment

- Courtier de confiance fondé en 1999, 1 milliard € d’encours

- Fiscalité PFU 31,4 % : taux net réel inférieur au taux brut affiché

- Taux de base après la période promotionnelle moins compétitif

- CAT : capital immobilisé jusqu’à l’échéance (pénalités ou indisponibilité en cas de retrait anticipé)

L’essentiel à retenir sur le Super Livret et les CAT Placement-direct

Placement-direct.fr (fondé en 1999, 25 000+ clients, 1 milliard € d’encours) propose deux produits d’épargne sécurisée en dehors de ses contrats d’assurance-vie : le Super Livret et les comptes à terme (CAT).

- Super Livret : liquidité totale, taux promotionnel les premiers mois (à vérifier sur placement-direct.fr), taux de base après la période promo

- CAT : taux fixe garanti, durées de 1 à 5 ans, garantie FGDR jusqu’à 100 000 €

- Frais : 0 € sur les deux produits

- Fiscalité : PFU 31,4 % sur les intérêts (prélèvements sociaux 18,6 % + IR 12,8 %)

- Différence clé vs Livret A : le Livret A est exonéré de toute fiscalité, plafonné à 22 950 €

Taux et conditions du Super Livret Placement-direct

| Produit | Dépôt minimum | Taux brut | Plafond |

|---|---|---|---|

| Super Livret Placement-direct | 10 € | 1,60 % | 10 000 000 € |

| Livret A | 10 € | 2,40 % | 22 950 € |

| Distingo Bank (livret) | 80 € | 4,50 % | 200 000 € |

| Trade Republic (compte rémunéré) | 0 € | 2 % | Illimité |

Contrairement au Livret A qui est exonéré, le Super Livret Placement-direct est un support non réglementé dont les gains sont soumis au PFU de 31,4 %. Contrairement au Livret A, son taux n’est pas fixé par l’État et peut donc évoluer librement à la hausse comme à la baisse. Vous pouvez déposer ou retirer votre argent quand vous le souhaitez.

Les comptes à terme Placement-direct

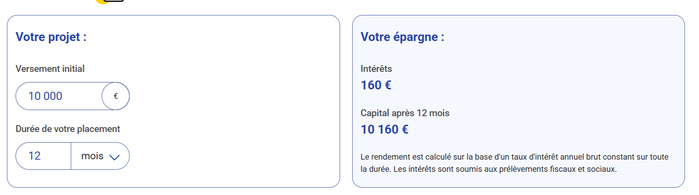

Le compte à terme est est un produit d’épargne dans lequel vous immobilisez un capital sur une durée choisie à l’avance, en échange d’un taux fixe garanti dès la souscription. Placement-direct propose actuellement des durées comprises entre 1 et 5 ans avec des taux fixes annuels bruts de :

- 2,05 % sur 1 an

- 2,30 % sur 2 ans

- 2,40 % sur 3 ans

- 2,60 % sur 4 ans

- 2,70 % sur 5 ans.

Un placement de 10 000 € sur 1 an à 2,05 % brut génère 205 € d’intérêts bruts. Après application du prélèvement forfaitaire unique (PFU) de 31,2 %, le gain net ressort à environ 141 €, soit un capital final de 10 141 €.

Sur une durée de 5 ans à 2,70 % brut par an, le le capital brut atteint environ 11 424 € grâce à l’effet des intérêts composés. Après fiscalité au PFU de 31,2 %, le gain net est d’environ 980 €, ce qui porte le capital final à 10 980 € net.

Même si les rendements des comptes à terme sont aujourd’hui plus modérés qu’en 2023 ou 2024. Leur principal intérêt reste le même : vous connaissez votre rendement dès le départ. Si votre priorité est de protéger votre capital sur quelques années, le CAT reste une option intéressante. Les dépôts bénéficient par ailleurs de la garantie du FGDR jusqu’à 100 000 € par déposant et par établissement bancaire partenaire.

Quel rendement net après fiscalité ?

| Taux brut | PFU déduit (31,4 %) | Taux net réel | Écart vs Livret A 2,40 % |

|---|---|---|---|

| 3,00 % | 0,94 % | 2,06 % | -0,34 % (inférieur au Livret A) |

| 3,50 % | 1,10 % | 2,40 % | Équivalent au Livret A |

| 4,00 % | 1,26 % | 2,74 % | +0,34 % vs Livret A |

| 4,75 % | 1,49 % | 3,26 % | +0,86 % vs Livret A |

| 5,00 % | 1,57 % | 3,43 % | +1,03 % vs Livret A |

Le prélèvement forfaitaire unique (PFU), également appelé « flat tax », s’applique par défaut aux intérêts générés par les Super Livrets et les comptes à terme. Son taux global est de 30 %, réparti entre 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (CSG, CRDS et contributions associées). Cette fiscalité est prélevée à la source, ce qui signifie que les intérêts affichés par les établissements financiers sont généralement exprimés en brut.

Cette fiscalité réduit sensiblement le gain réellement perçu. Concrètement, un placement rémunéré à 3 % brut ne rapporte plus que 2,10 % net après PFU, tandis qu’un taux de 3,50 % brut correspond à environ 2,45 % net.

Pour rivaliser avec un Livret A rémunéré à 2,40 % net d’impôt, au moment de notre analyse, un Super Livret ou un compte à terme doit offrir un taux brut d’au moins 3,50 %. En dessous de ce niveau, le Livret A reste généralement plus intéressant grâce à son exonération fiscale.

Tant que vos livrets réglementés ne sont pas remplis, ils restent souvent plus intéressants pour une épargne de précaution. Une fois les plafonds atteints, les Super Livrets et les comptes à terme peuvent alors prendre le relais.

Dans quels cas choisir le Super Livret et les CAT Placement-direct ?

Le Super Livret et les comptes à terme (CAT) Placement-direct sont avant tout destinés aux épargnants ayant atteint le plafond de leur Livret A et leur LDDS. Nous utiliserions le Super Livret pour conserver une épargne de précaution disponible, puis un CAT pour les sommes dont nous n’aurions pas l’utilité avant l’échéance choisie.

En revanche, nous privilégierions toujours le Livret A et le LDDS en premier lieu, leur exonération fiscale les rendant généralement plus avantageux. Ces produits conviennent donc surtout à la gestion d’une épargne de précaution et à la sécurisation du capital, davantage qu’à la construction d’un patrimoine sur le long terme.

Autres contrats de Placement-direct susceptibles de vous intéresser

Placement-direct Euro+

Le contrat orienté fonds euros pour les épargnants recherchant simplicité et sécurité.

Avis Placement-direct Euro+ →Placement-direct Vie

Une assurance-vie polyvalente avec un large choix d’unités de compte.

Avis Placement-direct Vie →Placement-direct Patrimoine

Le contrat le plus complet de la gamme pour diversifier son épargne.

Avis Placement-direct Patrimoine →PER Placement-direct

Le plan d’épargne retraite de Placement-direct pour préparer sa retraite avec des frais compétitifs.

Avis PER Placement-direct →