Wise avis

Notre opinion en résumé sur Wise

Wise est une solution adaptée aux virements internationaux réguliers ou aux dépenses en devises multiples. Envoyer 5 000 € vers le Royaume-Uni génère 22 € de frais, contre 125 à 175 € au sein d’un établissement bancaire traditionnel. L’application du taux interbancaire sur 40 devises, disponible en continu, offre une transparence distincte des services proposés par Revolut ou N26.

Les points forts et limites de Wise

- Taux de change interbancaire réel, sans marge cachée

- Frais transparents affichés avant chaque opération

- Compte multi-devises gratuit, sans abonnement ni frais d’inactivité

- Paiements et retraits dans plus de 40 devises

- Transferts d’argent vers plus de 160 pays

- Carte virtuelle gratuite disponible immédiatement après l’ouverture du compte

- Carte physique gratuite

- Délais de transfert rapides, avec de nombreux virements crédités en quelques minutes ou quelques heures

- IBAN locaux disponibles dans plusieurs pays pour recevoir des paiements internationaux

- Pas d’IBAN français (IBAN belge ou lituanien selon les cas)

- Absence de garantie FGDR sur les fonds déposés

- Aucun découvert autorisé ni solution de crédit

- Plafond de retraits gratuits limité à 200 € par mois

- Frais plus élevés sur certaines devises moins échangés

- Carte de débit uniquement, parfois refusée pour certaines locations de véhicules

- Pas de chéquier

- Fonctionnalités bancaires plus limitées qu’une banque traditionnelle

- Blocages temporaires possibles lors des contrôles réglementaires (KYC/AML)

- Virements vers certaines plateformes crypto ou comptes de trading non autorisés

Wise en résumé

Wise est une fintech britannique fondée en 2011, cotée au London Stock Exchange depuis 2021, agréée comme établissement de monnaie électronique par la FCA (Royaume-Uni) et opérant en France sous passeport européen via l’agrément de la Banque nationale de Belgique. Elle compte 16 millions de clients dans le monde en 2026 et traite plus de 9 milliards de livres sterling de transactions chaque mois.

- Compte multi-devises gratuit, sans abonnement ni engagement

- 40 devises disponibles, IBAN locaux dans plus de 10 pays

- Taux de change interbancaire réel sans marge cachée, 7 jours sur 7

- Carte Visa physique gratuite

- Cartes virtuelles illimitées et gratuites

- Transferts vers plus de 160 pays, 45 % arrivent instantanément

- Plafond paiement carte : 30 000 euros par mois

- Note Trustpilot : 4,3/5 sur 292 814 avis

Toutefois, Wise ne propose pas d’IBAN français (IBAN belge ou lituanien), pas de garantie FGDR, pas de découvert autorisé, et les retraits gratuits sont plafonnés à 200 euros par mois.

Qu’est-ce que Wise ?

Wise a été créée par Kristo Käärmann et Taavet Hinrikus, deux anciens collaborateurs de Skype confrontés à une problématique concrète : transférer de l’argent entre différents pays sans subir les frais de change souvent opaques pratiqués par les banques traditionnelles. Leur idée initiale reposait sur un système d’échange direct de devises entre particuliers, avant d’être développée à grande échelle pour devenir l’un des acteurs majeurs des paiements internationaux.

Aujourd’hui, la plateforme spécialisé dans les opérations en devises. Contrairement aux banques traditionnelles qui appliquent généralement une marge sur le taux de change, la fintech affiche séparément le coût de ses services, permettant aux utilisateurs de connaître précisément le montant facturé avant chaque transaction.

Par ailleurs, son modèle économique repose essentiellement sur les frais de conversion de devises, auxquels s’ajoutent des frais fixes selon les opérations réalisées. Pour les professionnels, Wise commercialise également une offre dédiée aux entreprises, conçue pour faciliter la gestion des paiements internationaux et des comptes multidevises.

Wise s’appuie sur un réseau de comptes bancaires locaux répartis dans de nombreux pays. Cette infrastructure lui permet d’éviter, dans la plupart des cas, les réseaux de paiement internationaux classiques et de réduire les coûts liés aux transferts entre pays. C’est notamment ce fonctionnement qui permet à Wise d’afficher des frais souvent inférieurs à ceux des banques traditionnelles.

Les tarifs Wise

Sur ce point, Wise est plutôt irréprochable : avant chaque opération, vous connaissez précisément le montant des frais qui sera prélevé. Contrairement à de nombreuses banques traditionnelles, Wise n’applique aucune marge cachée sur le taux de change, ni frais de tenue de compte, ni frais d’inactivité. Pour autant, utiliser Wise n’est pas gratuit. Le coût varie selon les devises et les pays concernés, et certains transferts peuvent s’avérer plus onéreux que ne le laisse penser la communication commerciale de la plateforme.

Prenons l’exemple d’un virement de 5 000 € vers un compte en livres sterling au Royaume-Uni. Wise facture environ 1,80 € de frais fixes, auxquels s’ajoutent 0,41 % du montant converti, soit un coût total d’environ 22,30 €. À titre de comparaison, une banque traditionnelle comme BNP Paribas ou Crédit Agricole facture généralement 25 € de frais SWIFT, auxquels s’ajoute une marge de change de 2 à 3 % sur le taux interbancaire. Le coût total de l’opération atteint alors entre 125 € et 175 €.

Dans ce scénario, l’économie réalisée avec Wise s’élève donc à 100 à 150 € sur un seul virement de 5 000 €. Pour quelqu’un qui réalise ce type de virement chaque mois, cela peut représenter plusieurs centaines, voire plus de 1 000 euros d’économies par an.

| Opération | Frais Wise | Banque traditionnelle type |

|---|---|---|

| Ouverture de compte | Gratuit | Gratuit à 50 € selon la banque |

| Tenue de compte | Gratuit | 5 à 15 € par mois |

| Carte de débit physique | 7 € (paiement unique) | Incluse dans un forfait ou 10 à 50 € par an |

| Paiements par carte en euros | Gratuit | Gratuit |

| Paiements par carte en devises | Taux de change réel + frais de conversion à partir de 0,47 % | Taux majoré + commission de 2 à 4 % |

| Conversion de devises | À partir de 0,47 % | Marge de change de 2 à 5 % en moyenne |

| Virement SEPA | Gratuit | Gratuit dans la plupart des banques |

| Virement international | À partir de 0,47 % selon la devise | 20 à 50 € de frais fixes + marge de change de 2 à 4 % |

| Réception de virements locaux | Gratuit | Généralement gratuit |

| Réception d’un virement Swift | 2,39 € (EUR), 2,16 GBP (GBP), 6,11 USD (USD) | Souvent gratuite ou 10 à 20 € selon la banque |

| Retraits DAB | Gratuit jusqu’à 250 € par mois | Gratuit dans le réseau de la banque, souvent 1 à 5 € hors réseau ou à l’étranger |

| Retraits au-delà de la limite gratuite | 2,69 % du montant dépassant 250 € | 1 à 5 € par retrait + éventuels frais de change |

| Recharge de portefeuille électronique | 2 % | Service rarement proposé |

| Placement monétaire (Wise Intérêts) | Frais annuels à partir de 0,26 % | Souvent indisponible ou intégré à des produits d’épargne |

| Investissement en actions | Frais annuels à partir de 0,59 % | 0,5 à 2 % de frais de garde selon l’établissement |

Les frais pratiqués par Wise dépendent des devises concernées. Les transferts entre monnaies très échangées, comme l’euro et la livre sterling, bénéficient généralement de tarifs particulièrement avantageux, avec des frais pouvant descendre autour de 0,41 % du montant converti.

À l’inverse, les virements vers des devises moins échangés, comme le baht thaïlandais (THB) ou le réal brésilien (BRL), peuvent entraîner des frais plus élevés, souvent compris entre 1,2 % et 1,5 %.

Ces coûts sont affichés de manière transparente par Wise, mais ils ne figurent pas toujours dans les exemples mis en avant sur le site. Le montant exact n’est visible qu’au moment de la simulation dans le calculateur de frais. Vous devez donc vérifier systématiquement le coût réel d’une opération avant d’effectuer un virement vers une devise moins courante, afin d’éviter toute mauvaise surprise.

Notre avis sur les frais de Wise

Wise propose les frais les plus transparents et parmi les plus bas du marché pour les transferts internationaux. Sur un virement de 5 000 euros vers le Royaume-Uni, l’économie réelle par rapport à une banque traditionnelle est de 100 à 150 euros par opération. L’écart de prix est facile à vérifier en simulant un transfert sur le site de Wise.

Transferts internationaux et gestion des devises avec Wise

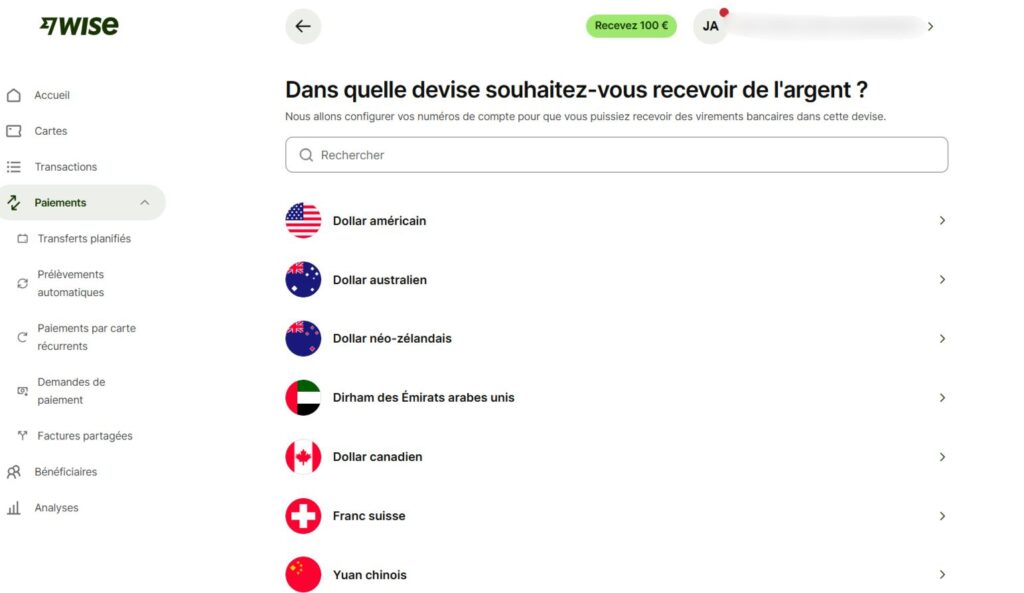

- Compte multi-devises : stockage dans 40 devises depuis une seule interface

- IBAN locaux dans plus de 10 pays : zone euro (IBAN belge ou lituanien), États-Unis, Royaume-Uni, Australie, Canada et autres

- Tirelires par devise : sous-comptes dédiés permettant de compartimenter les soldes

- Cartes virtuelles illimitées et gratuites, disponibles instantanément depuis l’application

- Alertes de taux de change paramétrables pour planifier les gros virements au moment le plus favorable

- Apple Pay et Google Pay compatibles

- Plafond paiement carte : 30 000 euros par mois

- Plafond retrait DAB : 4 000 euros par mois

Le compte Wise n’est pas une néobanque classique. C’est avant tout un compte multi-devises adossé à une infrastructure de transfert mondial. Wise ne cherche pas à remplacer votre compte courant principal en France.

Il cherche à rendre les opérations en devises étrangères aussi simples et aussi peu coûteuses que possible. Ce choix explique pourquoi certains services bancaires classiques (découvert, chéquier, virement par tiers permanent sans IBAN) sont absents.

Les IBAN locaux permettent à vos clients ou employeurs étrangers de vous virer des fonds comme s’ils viraient localement, sans frais SWIFT supplémentaires de leur côté. Un client américain qui vire sur votre IBAN USD Wise paie un simple virement ACH domestique américain (quelques centimes), là où un virement SWIFT international lui coûterait 15 à 40 dollars de frais bancaires.

Pour un freelance qui facture plusieurs clients aux États-Unis chaque mois, ce système réduit les difficultés lors de la réception des paiements.

Notre avis sur les transferts internationaux Wise

La plateforme permet d’envoyer de l’argent dans plus de 160 pays avec des délais souvent très rapides : 45 % des transferts arrivent instantanément et 80 % sont crédités sous 24 heures. Les utilisateurs peuvent également choisir entre plusieurs modes d’envoi selon leurs besoins, en privilégiant soit la rapidité, soit le coût de l’opération.

Le calculateur intégré affiche en temps réel le montant exact reçu par le bénéficiaire avant validation. Ces limites existent, mais elles ne remettent pas vraiment en cause l’intérêt de Wise pour les transferts internationaux.

La carte Wise multi-devises pour voyager à l’étranger

Wise propose une Visa débit physique associée directement au compte multi-devises. Elle est gratuite depuis mars 2026, ce qui supprime la dernière friction à l’entrée. Concrètement, la carte débite automatiquement dans la devise locale du pays où vous payez, au taux interbancaire réel, sans marge. Si vous disposez d’un solde dans la devise locale, il est dans ce casutilisé en priorité. Sinon, Wise convertit depuis la devise disponible avec la meilleure parité.

| Critère | Wise | Revolut Standard | N26 Standard |

|---|---|---|---|

| Coût carte physique | Gratuite | Gratuite | 10 euros de livraison |

| Retraits DAB gratuits par mois | 200 euros (2 retraits max) | 200 euros (5 retraits max) | 5 retraits gratuits |

| Paiement en devises | Taux interbancaire réel 7j/7 | Taux interbancaire en semaine, marge weekend | Taux Visa (marge variable) |

| Cashback | Aucun | Aucun sur Standard | Aucun |

| Assurances voyage | Visa Classic basiques | Aucune sur Standard | Aucune sur Standard |

| IBAN français | Non (belge ou lituanien) | Non (lituanien) | Non (lituanien) |

| Garantie FGDR | Non (fonds ségrégués) | Non (fonds ségrégués) | Oui (100 000 euros) |

Notre avis sur la carte Wise

Selon nous, la carte Wise est surtout intéressante pour payer ou retirer de l’argent à l’étranger. En revanche, elle ne remplace pas totalement une carte bancaire premium, car elle ne propose ni découvert autorisé, ni programme de cashback, ni assurances voyage particulièrement étendues. La carte s’utilise donc idéalement en complément d’une banque principale.

La rémunération du compte Wise

Wise propose une fonctionnalité baptisée « Intérêts » permettant de placer son solde en attente dans un fonds monétaire. Pour l’euro, le fonds utilisé est le BlackRock ICS Euro Government Liquidity Fund, investi en obligations d’État à court terme de la zone euro et en prêts interbancaires de courte durée. La même fonctionnalité est disponible en livres sterling et en dollars américains, avec des fonds équivalents liés aux taux de la Bank of England et de la Fed.

- Rendement variable, non garanti, qui suit les taux directeurs des banques centrales (BCE pour l’euro)

- Argent disponible à tout moment pour les dépenses quotidiennes, sans période de blocage

- Fonds BlackRock ICS de haute qualité, investi en obligations d’État à court terme

- Disponible sur EUR, GBP et USD : utile pour les expatriés et freelances qui conservent des soldes en plusieurs devises

- Pas de garantie FGDR : fonds ségrégués chez des banques de premier rang, protection sérieuse mais distincte de la garantie étatique

- Intérêts soumis au PFU de 31,4 %, à déclarer manuellement dans la déclaration de revenus

Notre avis sur la rémunération Wise

La fonctionnalité Intérêts de Wise est raisonnable pour un solde de transit : quelques centaines à quelques milliers d’euros en attente d’utilisation, qui génèrent un rendement plutôt que de dormir. Cette fonctionnalité peut être utile aux expatriés ou aux voyageurs qui gardent régulièrement des fonds dans plusieurs devises.

Si vous cherchez à faire fructifier de l’épargne structurée avec une garantie, cette fonctionnalité se disqualifie sur deux points : le rendement n’est pas garanti (il suit les taux directeurs de la BCE, qui peuvent baisser) et les fonds ne bénéficient pas de la garantie FGDR. Un Livret A à 2,4 % garanti ou un compte rémunéré Trade Republic à 2 % brut par an sont plus adaptés pour une épargne de précaution avec garantie étatique. Lorsque les sommes deviennent importantes, beaucoup d’épargnants privilégieront une solution bénéficiant d’une garantie des dépôts.

Le compte Wise pour indépendants et PME

Wise Business est l’extension professionnelle du compte Wise. Elle s’adresse aux freelances, aux auto-entrepreneurs, aux SASU et aux PME ayant une activité internationale. L’ouverture du compte professionnel est gratuite, sans frais de tenue de compte ni commission de mouvement.

- Gratuit pour tous les statuts juridiques : freelance, EURL, SASU, SAS, association

- Gestion de 40 devises avec les mêmes frais transparents que le compte particulier

- Virements en masse vers plusieurs bénéficiaires simultanément

- Intégrations comptables natives avec Xero et QuickBooks

- API disponible pour les développements sur mesure

- Cartes multi-utilisateurs pour les équipes

- IBAN locaux dans plus de 10 pays : facturer en dollars à un client américain, recevoir en livres depuis un client britannique, tout sur le même compte

Les limites de Wise Business sont symétriques à celles du compte particulier : pas de découvert professionnel, pas de crédit, pas de chéquier. Et une limite spécifique au contexte réglementaire français 2026 : Wise Business ne dispose pas de PDP (Plateforme de Dématérialisation Partenaire) agréée par la DGFiP pour la réforme facturation électronique.

Si vous êtes assujetti à la TVA et devez émettre ou recevoir des factures électroniques dans le cadre des nouvelles obligations, Wise Business montre ses limites sur ce point. Ce besoin réglementaire n’est pas couvert.

Notre avis sur le compte Wise Business

Wise Business figure parmi les solutions les plus intéressantes pour certains freelances et indépendants travaillant à l’international. Si vous facturez 5 000 dollars par mois à des clients américains, vous économisez entre 100 et 200 euros par mois par rapport à un virement SWIFT via une banque traditionnelle française. Sur douze mois, l’économie représente 1 200 à 2 400 euros. L’économie réalisée peut donc devenir significative sur une année complète.

Si vous cherchez votre compte pro principal pour gérer une société française avec des obligations de TVA et de facturation électronique 2026, Wise Business se disqualifie sur ce point précis : pas de PDP agréée DGFiP. Qonto, avec son plan Basic à 9 euros par mois HT, dispose d’une PDP agréée et couvre cette obligation réglementaire.

Revolut Business non plus ne propose pas de PDP agréée à ce stade, mais sa gamme de services internationaux reste comparable à Wise pour les entreprises actives hors zone euro. Wise Business fonctionne très efficacement en compte secondaire international, même pour une société principale domiciliée chez Qonto ou Shine.

La fiscalité du compte Wise

Cette obligation fiscale est souvent oubliée alors que les sanctions peuvent être élevées. Tout compte bancaire ou de paiement détenu à l’étranger par un résident fiscal français doit être déclaré à l’administration fiscale via le formulaire 3916-bis, lors de la déclaration annuelle de revenus.

Wise est un établissement de paiement belge (Wise Europe SA, Bruxelles) avec des entités opérationnelles à Londres. Par conséquent, le compte Wise est un compte étranger aux yeux du fisc français. L’obligation de déclaration s’applique, même si Wise est agréé dans la zone EEE. Les banques françaises effectuent cette déclaration automatiquement pour leurs clients ; Wise ne le fait pas.

- Formulaire 3916-bis à remplir chaque année dans votre déclaration de revenus, à ne pas oublier sous peine d’une amende de 1 500 euros par compte non déclaré

- Intérêts perçus via la fonctionnalité « Intérêts » à déclarer dans la case revenus de capitaux mobiliers

- PFU de 31,4 % applicable sur ces intérêts depuis janvier 2026 (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), sans retenue à la source par Wise

Les avis des utilisateurs Wise

Sur Trustpilot, Wise affiche une note de 4,3 sur 5 calculée sur 282 814 avis. C’est une note solide, mais légèrement en retrait par rapport aux meilleurs acteurs du marché.

Dans l’ensemble, les retours des utilisateurs sont favorables. Ils mettent en avant la rapidité des transferts internationaux, notamment vers le Royaume-Uni et les États-Unis. Une partie des clients apprécient également la transparence des frais, affichés avant chaque opération, ainsi que la simplicité d’utilisation de l’application mobile, qui bénéficie d’excellentes évaluations sur les principales plateformes de téléchargement. L’ouverture de compte est également souvent jugée rapide et intuitive.

Les critiques concernent principalement les procédures de conformité réglementaire. Certains utilisateurs rapportent des blocages temporaires de compte lors de contrôles d’identité ou de vérifications anti-blanchiment, pouvant entraîner des délais de traitement de plusieurs jours.

D’autres regrettent les temps de réponse du service client dans ces situations spécifiques, ainsi que les restrictions appliquées à certains virements vers des plateformes de cryptomonnaies ou des comptes de trading.

Comment contacter Wise ?

Wise propose un service client disponible 7 jours sur 7, joignable par chat intégré à l’application, par email et par téléphone. L’assistance client est disponible en 14 langues, dont le français. En pratique, le support en français par chat et email fonctionne sans problème pour les questions courantes.

Le support téléphonique en français est disponible sur des plages horaires restreintes, environ 9h-16h en semaine, ce qui implique de passer en anglais en dehors de ces plages pour joindre quelqu’un.

Les délais de réponse sont variables selon la nature du problème. Pour une question standard (statut d’un transfert, changement d’adresse), le chat répond généralement dans l’heure. Pour un compte bloqué suite à une vérification KYC, les délais peuvent s’allonger à plusieurs jours, ce que les avis Trustpilot confirment régulièrement.

Les alternatives à Wise

Wise, Revolut, N26 et Bunq sont les quatre acteurs à comparer en priorité pour un profil orienté virements internationaux ou paiements en devises. Même s’ils sont souvent comparés, ces services ne répondent pas exactement aux mêmes besoins.

| Acteur | Taux de change | Frais virement international | Plafond retraits gratuits | Pour qui |

|---|---|---|---|---|

| Wise | Taux interbancaire réel 0 % de marge 7j/7 | 0,35 à 1,5 % selon pays concernés + frais fixes (ex. : 22 euros sur 5 000 EUR vers GBP) | 200 euros par mois (2 retraits) | Expatrié, freelance international, voyageur fréquent hors zone euro |

| Revolut Standard | Taux interbancaire réel en semaine, marge 0,5 à 1 % le week-end | Gratuit en zone SEPA, SWIFT facturé selon montant | 200 euros par mois (5 retraits) | Utilisateur polyvalent cherchant néobanque principale avec trading intégré |

| N26 Standard | Taux Visa (marge variable, environ 1 à 2 %) | SWIFT disponible, frais élevés hors SEPA | 5 retraits gratuits (montant non plafonné) | Résident français cherchant une néobanque avec garantie FGDR |

| Bunq Easy Bank | Taux interbancaire réel | Transferts internationaux inclus selon le plan | Variable selon le plan | Utilisateur engagé cherchant une banque éthique avec fonctionnalités avancées |

| Banque traditionnelle française | Taux interbancaire + marge 2 à 4 % | 20 à 50 euros fixes + marge change 2 à 4 % (soit 125 à 175 euros sur 5 000 euros) | Variable selon l’offre | Client cherchant IBAN français, garantie FGDR et découvert autorisé |

L’une des principales différences entre Wise et Revolut concerne le taux de change appliqué le week-end. Wise applique le taux interbancaire réel 7 jours sur 7. Revolut Standard applique une majoration de 0,5 à 1 % sur certaines devises le samedi et le dimanche. Si vous effectuez des virements importants le week-end, Wise est systématiquement moins cher sur ce point.

En revanche, Revolut propose une gamme de services bien plus large : trading d’actions et de crypto depuis l’application, assurances voyage sur les plans payants, cartes métal avec avantages premium. Si vous cherchez une néobanque tout-en-un pour remplacer votre compte principal, Revolut ou N26 offrent une gamme plus complète que Wise.

Notre avis final sur Wise

À nos yeux, Wise est particulièrement pertinent comme compte d’appoint pour gérer des devises étrangères. L’ouverture est gratuite, sans abonnement ni engagement, et ne nécessite qu’une dizaine de minutes. Pour les utilisateurs qui réalisent régulièrement des paiements ou des virements internationaux, le gain financier peut être significatif .

Pour qui Wise est-il adapté ?

La plateforme convient surtout aux voyageurs réguliers, aux expatriés et aux freelances qui travaillent avec l’étranger. En revanche, elle convient moins pour un usage bancaire quotidien en France. L’absence d’IBAN français, de découvert autorisé et de garantie FGDR en fait une solution complémentaire plutôt qu’un remplacement d’un compte courant classique. De même, les utilisateurs ayant besoin de retirer régulièrement des espèces ou de bénéficier de services bancaires plus complets trouveront des alternatives mieux adaptées.