Placement-direct Patrimoine Avis

Notre avis en résumé sur Placement-direct Patrimoine

Placement-direct Patrimoine est un contrat pour les investisseurs souhaitant combiner des ETF à frais réduits, un fonds euros et des SCPI sans frais d’entrée. L’assureur Garance a affiché une performance de 4,70 % net en 2025 pour les profils investis à 60 % en unités de compte, et les transactions sur ETF sont exonérées de frais. Le fonds euros de base, rémunéré à 2,80 % sans allocation en unités de compte, affiche une performance plus limitée. Le contrat dispose également d’un historique réduit pour les profils patrimoniaux recherchant une perspective de long terme.

Les frais d’une assurance-vie peuvent sembler modestes sur le papier. Pourtant, sur plusieurs années, ils ont un impact direct sur la performance de votre épargne. Placement-direct Patrimoine affiche une une structure tarifaire qui cumule 0 € de frais d’entrée, 0 % de frais de transaction sur ETF, et 0,50 % de frais de gestion UC par an. Voyons ce que ce Placement-direct Patrimoine apporte concrètement face aux autres contrats d’assurance-vie sur le marché.

Points forts et limites de Placement-direct Patrimoine

- 0 € de frais de transaction sur ETF (unique en AV)

- SPDR S&P 500 à 0,03 % TER, le moins cher du marché européen

- 4 SCPI nouvelle génération sans frais d’entrée, sans contrainte d’allocation

- Fonds euros Garance à 4,70 % net de frais en 2025 (avec 60 % UC)

- Gestion à horizon combinable avec gestion libre (rare en AV)

- Contrat individuel : conditions non modifiables sans l’accord de l’assuré

- Fonds euros de base 2,80 % : en dessous de la moyenne des meilleurs fonds euros sans condition

- Garance : assureur récent dans ce segment, historique court

- Taux bonifié conditionné à 60 % minimum en UC (engagement en risque)

- Interface en ligne correcte mais pas intuitive pour les débutants

Placement-direct Patrimoine en bref

| Caractéristique | Placement-direct Patrimoine |

|---|---|

| Assureur | |

| Modes de gestion | Gestion libre, gestion pilotée et gestion profilée à horizon |

| Versement initial minimum | 500 € |

| Versements libres minimum | 50 € |

| Versements programmés minimum | 50 €/mois |

| Arbitrage libre minimum | 50 € |

| Frais d’entrée | 0 € |

| Frais de versement | 0 € |

| Frais d’arbitrage | 0 € |

| Frais de gestion des unités de compte | 0,50 %/an |

| Frais de gestion du fonds en euros | 0,60 %/an |

| Frais supplémentaires en gestion pilotée ou profilée à horizon | 0,25 %/an |

| Frais de changement de mode ou de profil de gestion | 0 € |

| Frais d’investissement et de désinvestissement sur les ETF | 0 € |

| Rendement du fonds en euros 2025 (UC ≥ 60 %) | 4,70 % |

| Rendement du fonds en euros 2025 (UC entre 40 % et 60 %) | 3,55 % |

| Rendement du fonds en euros 2025 (UC < 40 %) | 2,80 % |

| Accès aux ETF | Oui, sans frais de transaction |

Placement-direct Patrimoine est un contrat d’assurance-vie multisupport distribué par Placement-direct.fr, un courtier spécialisé dans l’épargne et l’investissement depuis 1999. Le contrat est assuré par Garance, une mutuelle d’épargne indépendante. Le contrat est individuel. Garance ne peut donc pas modifier ses conditions sans l’accord de l’assuré.

Les frais du contrat Patrimoine

En assurance-vie, les frais se calculent sur deux niveaux : les frais du contrat (entrée, gestion, arbitrage) et les frais intrinsèques des supports (TER des ETF, frais des SCPI). Placement-direct Patrimoine fait partie des contrats les moins chargés en frais sur ces deux aspects.

| Type de frais | Placement-direct Patrimoine (Garance) | Linxea Spirit 2 | BoursoVie (BoursoBank) |

|---|---|---|---|

| Frais d’entrée | 0 € | 0 € | 0 € |

| Frais de versement | 0 € | 0 € | 0 € |

| Frais de gestion sur unités de compte | 0,50 %/an | 0,50 %/an | Jusqu’à 0,75 %/an selon le mode de gestion |

| Frais de gestion du fonds en euros | 0,60 %/an | 2 % | 0,75 %/an |

| Frais d’arbitrage | 0 € | 0 € | 0 € |

| Frais de transaction sur ETF | 0 € | 0 € | Variables selon les supports et opérations |

| Frais de gestion pilotée | +0,25 %/an | 0,20 % (gestion pilotée OTEA) 0,70 % (gestion pilotée Yomoni) | Inclus dans les frais de gestion du mandat |

Avec des frais de gestion annuels de 2 %, BoursoVie est nettement plus coûteux que Placement-direct Patrimoine, qui facture 0,50 % par an. Sur le long terme, cette différence de frais finit par peser lourd sur le capital final.

Pour un investissement de 50 000 € conservé pendant 10 ans avec un rendement brut hypothétique de 7 % par an, le capital final atteindrait environ 88 637 € avec Placement-direct Patrimoine, contre 72 244 € avec BoursoVie, soit une différence de près de 16 400 €.

La comparaison avec Linxea Spirit 2 est plus nuancée puisque les deux contrats appliquent des frais de gestion similaires sur les unités de compte. À ce niveau de frais, la différence se fait surtout sur le fonds euros et les supports proposés par chaque contrat.

Les performances du fonds euros Garance

Le fonds euros de Placement-direct Patrimoine est géré par Garance, mutuelle d’épargne. En 2025, il a affiché 4,70 % net de frais de gestion (hors prélèvements sociaux) pour les assurés ayant investi au minimum 60 % de leurs versements en unités de compte.

Prenons un exemple concret avec un placement de 10 000 € sur le fonds Garance avec son taux bonifié de 4,70 % face au fonds Suravenir Rendement de Linxea Spirit2 (affichant 3,26 % au titre de 2025) sur un horizon de 5 ans :

- Garance 4,70 % : capital final 12 582 €

- Suravenir Rendement 3,26 % : capital final 11 740 €

La différence sur 5 ans est de 842 € sur 5 ans, soit 4 210 € sur 50 000 €.

Les ETF disponibles

Placement-direct Patrimoine vous donne accès à plusieurs ETF à faible coût, dont le SPDR MSCI ACWI IMI et le SPDR S&P 500, dont les frais de gestion internes s’élèvent à 0,03 % par an (TER). Le contrat ne facture par ailleurs aucun frais de transaction à l’achat ou à la vente de ces supports.

Si vous investissez sur le SPDR S&P 500, le coût annuel total se limite ainsi à 0,53 %, en additionnant les 0,50 % de frais de gestion du contrat et les 0,03 % de frais propres à l’ETF.

Notre avis sur la sélection ETF

La sélection ETF de Patrimoine est l’une des plus compétitives en termes de coût total. Le SPDR S&P 500 à 0,03 % TER est effectivement le moins cher du marché européen pour cet indice. Le principal point faible reste l’absence d’un ETF MSCI World non couvert en devise. Ce manque pourra gêner certains investisseurs, sans remettre en cause l’intérêt global du contrat.

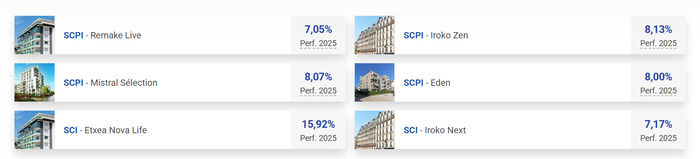

Les SCPI sans frais d’entrée de Placement-direct Patrimoine

L’intégration de 4 SCPI de nouvelle génération sans frais d’entrée et sans contrainte d’allocation est la fonctionnalité la plus différenciante de Placement-direct Patrimoine. Les SCPI classiques facturent entre 8 % et 12 % de frais de souscription, ce qui signifie qu’un investissement de 10 000 € ne vous rapporte que 8 800 € à 9 200 € de capital productif les premières années.

L’absence de frais d’entrée améliore nettement la rentabilité potentielle dès le départ : 100 % de votre investissement travaille dès le premier euro. La suppression de la contrainte d’allocation offre un niveau de flexibilité rarement observé sur le marché.

Les modes de gestion de contrat disponibles

Placement-direct Patrimoine propose trois modes de gestion :

- Gestion libre : vous construisez vous-même votre allocation (ETF, fonds, SCPI)

- Gestion pilotée : allocation déléguée selon votre profil de risque

- Gestion à horizon : allocation qui se sécurise progressivement à l’approche d’une date cible (habituellement réservée aux PER)

La gestion à horizon en assurance-vie est une exclusivité : elle permet de préparer un projet à terme fixe (retraite, achat immobilier, études d’un enfant) avec une désensibilisation automatique du portefeuille, sans avoir à gérer les arbitrages manuellement.

Comparatif Patrimoine vs les contrats concurrents

| Critère | Placement-direct Patrimoine (Garance) | Linxea Spirit 2 | Yomoni Assurance Vie | BoursoVie |

|---|---|---|---|---|

| Frais de gestion sur unités de compte | 0,50 %/an | 0,50 %/an | 1,60 %/an tout compris | 0,75 %/an |

| Rendement du fonds en euros 2025 | 2,80 % à 4,70 % selon la part d’UC | 3,26 % (fonds euro Suravenir Rendement 2) | 3 % | 4,50 % |

| Frais de transaction sur ETF | 0 € | 0 € | Inclus dans la gestion pilotée | 0 € |

| SCPI sans frais d’entrée | Oui (6 SCPI) | Oui (plusieurs SCPI sans frais d’entrée disponibles) | Non | Non |

| Mode de gestion principal | Libre, pilotée ou profilée à horizon | Libre et pilotée | Gestion pilotée uniquement | Libre ou pilotée |

| Investissement minimum | 500 € | 500 € | 1 000 € | 300 € |

Face à Linxea Spirit2, la seule différence réside dans le fonds euros : Suravenir Rendement (3,26 % sans condition d’UC) vs Garance (4,70 % avec 60 % d’UC minimum). Le choix entre les deux dépend donc de votre rapport au risque UC : si vous souhaitez 100 % en fonds euros, Linxea Spirit2 est supérieur. Si vous investissez en UC de toute façon, Patrimoine devient alors plus intéressant grâce à son taux bonifié.

Par rapport à Yomoni, Placement-direct Patrimoine s’adresse davantage aux investisseurs qui souhaitent conserver la maîtrise de leurs allocations. Yomoni repose exclusivement sur une gestion pilotée et facture des frais globaux plus élevés, en contrepartie d’un accompagnement entièrement délégué.

Notre verdict final sur Placement-direct Patrimoine

Selon nous, le contrat prend tout son sens pour les investisseurs orientés ETF et SCPI. L’absence de frais de transaction sur les ETF et l’accès à des SCPI sans frais d’entrée permettent de limiter les coûts qui pèsent habituellement sur la performance à long terme.

Nous utiliserions ce contrat comme enveloppe principale pour la partie investie en unités de compte, tout en conservant une part raisonnable du capital sur le fonds euros Garance afin de bénéficier du taux bonifié.

En revanche, nous ne retiendrions pas ce contrat si notre priorité était d’obtenir un fonds euros performant sans condition d’investissement en unités de compte. De même, les investisseurs recherchant une gestion totalement déléguée ou accordant une importance particulière à un long historique de performance de l’assureur pourront trouver des alternatives plus adaptées à leurs critères.

Ces contrats de Placement-direct pourraient aussi vous intéresser

Placement-direct Euro+

Le contrat orienté fonds euros pour les épargnants recherchant simplicité et sécurité.

Avis Placement-direct Euro+ →Placement-direct Vie

Une assurance-vie polyvalente avec un large choix d’unités de compte.

Avis Placement-direct Vie →PER Placement-direct

Le plan d’épargne retraite de Placement-direct pour préparer sa retraite avec des frais compétitifs.

Avis PER Placement-direct →Super Livret et CAT Placement-direct

Des produits d’épargne sans risque permettant de placer sa trésorerie avec une disponibilité permanente des fonds.

Avis Super Livret Placement-direct →