Wirex avis

Notre opinion en résumé sur Wirex

Wirex est une solution complémentaire pour les utilisateurs souhaitant dépenser leurs actifs numériques au quotidien. Le programme de Cryptoback offre une remise de 1 % en WXT sans abonnement, là où des services comme Revolut facturent 9,99 euros par mois pour un avantage similaire. Toutefois, l’IBAN britannique limite son usage pour les résidents français. Le service client, noté 2/5, est aussi un risque en cas de blocage lié aux procédures KYC. Wirex convient donc aux détenteurs de cryptomonnaies cherchant un moyen de paiement sans frais de conversion, mais ne remplace pas un compte bancaire classique.

Les avantages et les limites de Wirex

- Carte Mastercard gratuite, acceptée dans 54 millions de DAB dans le monde

- Cryptoback sur chaque achat : 1 % en WXT sur Standard, jusqu’à 8 % sur Elite, sans condition de staking

- Plus de 250 cryptomonnaies et 10 devises fiat gérées dans la même application

- Retraits DAB gratuits jusqu’à 400 € par mois, sans frais de maintenance mensuelle sur Standard

- X-Accounts : comptes d’épargne rémunérés avec intérêts composés versés chaque semaine

- Certifiée PCI DSS niveau 1 et ISO 27001:2022, actifs assurés jusqu’à 30 millions de dollars

- Réglementée FCA (UK, n°900508) et MAS (Singapour), fonds fiat ségrégués du bilan Wirex

- Blocages de compte KYC/AML fréquents signalés, avec délais de déblocage parfois très longs

- Service client quasi exclusivement en anglais, difficile à joindre

- IBAN britannique (GB) uniquement, pas d’IBAN français natif

- Spread caché sur les conversions crypto-fiat : pas de commission affichée, mais un taux moins favorable que le cours spot, estimé entre 1 et 2 % selon la paire

- Récompenses WXT libellées dans un token à cours variable : le Cryptoback à 8 % n’est pas 8 % en euros garantis

- Fonds fiat non couverts par le FGDR français (100 000 € garantis en banque française)

- Livraison de carte express facturée entre 15 et 20 €

Wirex en bref

Fondée en 2014 à Londres, Wirex est une néobanque sous régulation de la FCA (agrément e-money 900508) qui permet d’utiliser ses actifs numériques pour des dépenses quotidiennes. Grâce à une carte Mastercard acceptée à l’échelle internationale, les utilisateurs peuvent convertir leurs cryptomonnaies en monnaies fiduciaires tout en bénéficiant de récompenses en WXT via le programme Cryptoback.

- Accès à un réseau de plus de 54 millions de points de vente et distributeurs

- Gamme de services segmentée en trois forfaits : Standard (gratuit), Premium (9,99 €/mois) et Elite (29,99 €/mois).

- Système de cashback variant de 1 % à 8 % sur l’ensemble des achats effectués.

- Plus de 250 cryptomonnaies prises en charge

- Normes de sécurité élevées, incluant la certification PCI DSS niveau 1 et ISO 27001:2022.

- 6 millions d’utilisateurs répartis dans 130 pays.

Toutefois, les récompenses WXT sont libellées dans un token à cours variable, non garanti en euros. Des blocages de compte lors des vérifications KYC sont fréquemment signalés, le service client est quasi exclusivement en anglais, et l’IBAN fourni est britannique (GB), ce qui complique les usages bancaires courants en France.

Qui est Wirex ?

Créée d’abord sous le nom E-Coin avant de devenir Wirex, la plateforme a été fondée par Pavel Matveev et Dmitry Lazarichev avec l’objectif de rapprocher les cryptomonnaies des usages du quotidien. Au-delà de sa licence FCA, Wirex dispose également d’un agrément de la Monetary Authority of Singapore (MAS), renforçant sa présence réglementaire à l’international.

L’entreprise revendique plus de 20 milliards de dollars de transactions traitées depuis sa création et a reçu le prix de Best Digital Banking Platform 2025 lors des Pay360 Awards. Son modèle économique repose principalement sur les abonnements Premium et Elite, les frais appliqués à certains retraits ainsi que le spread intégré aux conversions entre cryptomonnaies et devises traditionnelles.

Comme tout établissement de monnaie électronique, Wirex est tenu de séparer les fonds de ses clients de ses propres actifs. Toutefois, cette protection n’offre pas le même niveau de sécurité qu’un compte bancaire classique. Les avoirs ne sont pas couverts par le FGDR français et leur restitution peut prendre du temps en cas de défaillance de l’établissement.

Les formules et abonnements Wirex

| Plan | Prix mensuel | Cryptoback (WXT) | Bonus épargne X | TAEG X-Accounts |

|---|---|---|---|---|

| Standard | 0 euro | Jusqu’à 1 % | Jusqu’à 1 % | Jusqu’à 12 % |

| Premium | 9,99 euros | Jusqu’à 3 % | Jusqu’à 6 % | Jusqu’à 13 % |

| Elite | 29,99 euros | Jusqu’à 8 % | Jusqu’à 16 % | Jusqu’à 16 % |

L’abonnement Standard, accessible gratuitement et sans frais mensuels, inclut une carte Mastercard ainsi qu’un accès complet aux devises fiat et cryptomonnaies, avec un Cryptoback en WXT limité à 1 %. Pour 9,99 euros par mois, le plan Premium permet de tripler ce taux pour atteindre 3 % de Cryptoback tout en optimisant les bonus sur les X-Accounts.

La formule Elite, proposée à 29,99 euros mensuels, porte les récompenses à 8 % de Cryptoback et offre jusqu’à 16 % de TAEG sur les X-Accounts

Notre avis sur les offres de Wirex

À notre avis, la formule Standard suffit largement à la majorité des utilisateurs. L’abonnement Elite ne devient réellement intéressant que si vos dépenses mensuelles sont suffisamment élevées pour que le Cryptoback à 8 % compense les 29,99 € facturés chaque mois. Concrètement, il faut dépenser au moins 375 € par mois avec la carte pour atteindre le seuil de rentabilité par rapport à l’offre Standard.

Prenons un exemple. Avec 1 000 € de dépenses mensuelles, l’offre Standard génère environ 120 € de Cryptoback en WXT sur une année (1 % x 12 mois x 1 000 €), là où des offres gratuites comme N26 Standard ou Revolut Standard ne proposent aucun cashback. Sur le même volume de dépenses, le plan Elite permet de cumuler jusqu’à 960 € de récompenses en WXT. Une fois les 359,88 € d’abonnement annuel déduits, le gain potentiel reste proche de 600 € par an.

Sur le papier, l’écart est significatif. À cours constant du WXT, cela représente une économie réelle de près de 600 € pour 12 000 € de dépenses annuelles, un niveau de récompense difficile à retrouver chez les principales néobanques concurrentes sans conditions particulières.

Les récompenses sont versées en WXT, le token natif de Wirex. Sa valeur peut fluctuer fortement à la hausse comme à la baisse. Un Cryptoback affiché à 8 % ne garantit donc pas un rendement équivalent en euros. Contrairement à un cashback classique, les gains dépendent directement de l’évolution du cours de la cryptomonnaie entre le moment où les récompenses sont reçues et celui où elles sont converties.

La carte Wirex pour payer avec ses cryptomonnaies

La carte Mastercard est émise gratuitement et peut être livrée dans les pays de l’Espace Économique Européen. Elle permet de payer dans n’importe quel commerce acceptant Mastercard, soit la quasi-totalité des enseignes physiques et en ligne dans le monde. La conversion crypto-fiat s’effectue en temps réel au moment de la transaction.

Le client choisit dans l’application la devise ou la cryptomonnaie depuis laquelle la dépense est débitée. Il n’y a pas de frais de change affichés sur les achats en devises étrangères pour les offres standard, mais un spread est intégré dans le taux appliqué, estimé entre 1 et 2 % selon la paire de conversion.

Les retraits aux distributeurs automatiques sont gratuits jusqu’à 400 euros par mois. Au-delà de ce plafond, Wirex prélève 2 % du montant retiré. Si vous retirez 200 euros supplémentaires par mois au-delà de la franchise, cela représente 4 euros de frais mensuels, soit 48 euros sur l’année.

Ce coût reste modéré pour un usage occasionnel, mais devient significatif pour un utilisateur qui dépend des retraits d’espèces réguliers : à 600 euros de retraits mensuels (soit 200 euros au-delà du plafond), Wirex coûte 48 euros par an en frais DAB seuls, contre 0 euro chez Revolut Standard jusqu’à 200 euros par mois ou chez Bunq jusqu’à 5 retraits gratuits par mois.

Notre avis sur la carte Wirex

Wirex présente plusieurs atouts pour les utilisateurs qui souhaitent combiner paiements du quotidien et gestion de cryptomonnaies. La carte est acceptée partout où le réseau Mastercard est disponible, ce qui lui assure une large couverture internationale. Les achats réalisés avec la carte donnent droit à des récompenses en WXT, sans minimum de dépense requis ni plafond mensuel sur le montant récompensé.

L’application permet également de gérer jusqu’à 10 devises fiduciaires et d’effectuer des conversions en temps réel. Enfin, l’offre Standard est accessible sans frais de maintenance mensuelle.

Tout n’est pas parfait pour autant. Les retraits d’espèces deviennent coûteux au-delà de 400 € par mois, avec une commission de 2 % appliquée sur les montants dépassant ce seuil. Les utilisateurs qui effectuent régulièrement des retraits importants trouveront des conditions parfois plus avantageuses chez certains concurrents.

Wirex ne fournit pas d’IBAN français. Les comptes sont associés à un IBAN britannique (GB), ce qui peut compliquer certaines opérations bancaires en France. De plus, la livraison express de la carte est proposée en option payante, facturée entre 15 € et 20 €.

Les comptes rémunérés Wirex

Les X-Accounts sont la solution d’épargne rémunérée proposée par Wirex. Leur fonctionnement repose sur un mécanisme de finance décentralisée (DeFi) : les actifs déposés par les utilisateurs sont placés dans différents protocoles de liquidité afin de générer un rendement, dont une partie est ensuite reversée aux clients. Les intérêts sont calculés quotidiennement, versés chaque semaine et bénéficient d’un effet de capitalisation.

Les fonds restent disponibles à tout moment sur les X-Accounts standards, sans frais de retrait. Une formule X-Accounts Plus est également proposée avec une période de blocage de 30 jours, en contrepartie d’un rendement potentiellement plus élevé.

Les rendements varient selon le type d’actif détenu et la formule souscrite. Wirex affiche ainsi des taux pouvant atteindre 12 % de TAEG pour les utilisateurs Standard et jusqu’à 16 % de TAEG pour les abonnés Elite, sous réserve des conditions de marché. Il convient toutefois de rappeler que ces performances concernent des cryptomonnaies et des stablecoins, et non des euros déposés sur un compte d’épargne réglementé.

Les X-Accounts ne doivent donc pas être assimilés à un livret d’épargne classique : le capital n’est pas garanti et les rendements dépendent directement de l’évolution des marchés et des protocoles DeFi utilisés.

À titre de comparaison, le Livret A affiche un taux de rémunération de 2,4 % en 2026 tout en bénéficiant d’une garantie intégrale du capital. Un X-Account proposant un rendement de 12 % sur un stablecoin peut sembler plus attractif sur le papier, mais il expose l’épargnant à plusieurs risques spécifiques :

- Perte de parité du stablecoin avec sa devise de référence ;

- Défaillance potentielle des smart contracts utilisés par les protocoles DeFi sous-jacents ;

- Absence de toute garantie légale sur les fonds investis.

Notre avis sur les X-Accounts

Si vous cherchez à faire travailler des cryptomonnaies ou des stablecoins déjà détenus, les X-Accounts constituent une option à ne pas ignorer : rendement hebdomadaire, intérêts composés, retrait libre sans frais. Sur ce point précis, Wirex propose une offre plutôt solide. Mais si vous cherchez à investir depuis des euros avec une garantie de capital, Wirex se disqualifie complètement sur ce point.

Les X-Accounts ne sont ni un livret réglementé, ni un fonds euros d’assurance-vie : ils exposent le capital aux risques de la finance décentralisée, incluant la possibilité de perte partielle ou totale sur les actifs crypto. La comparaison avec un meilleur livret d’épargne réglementé n’est tout simplement pas valable : ce sont deux produits de nature fondamentalement différente.

Les tarifs et frais Wirex

La structure tarifaire de Wirex mêle gratuités affichées et coûts implicites qu’il vaut mieux avoir identifiés avant de s’engager. L’ouverture de compte est gratuite. La carte est gratuite en livraison standard. Les virements SEPA entrants et sortants sont gratuits. Jusqu’ici, Wirex est compétitif face aux banques traditionnelles.

Là où le Le principal coût apparaît c’est sur les conversions crypto-fiat. Wirex n’affiche pas de commission fixe sur ces opérations, mais intègre un spread dans le taux de change appliqué. En clair, vous convertissez au prix Wirex, qui est moins favorable que le cours spot de marché. Impossible de connaître exactement ce coût à l’avance, car il varie selon les paires et les conditions de marché.

Pour un utilisateur qui convertit 500 euros de crypto par mois, cela représente de 5 à 10 euros de frais implicites mensuels, soit de 60 à 120 euros sur l’année, non visibles dans la grille tarifaire officielle. On regrette simplement que Wirex ne rende pas ce spread plus lisible dans ses conditions.

| Opération | Standard | Premium | Elite |

|---|---|---|---|

| Maintenance mensuelle | 0 euro | 9,99 euros | 29,99 euros |

| Carte physique | Gratuite (livraison standard) | Gratuite | Gratuite |

| Retraits DAB | Gratuit jusqu’à 400 euros/mois puis 2 % | Gratuit jusqu’à 400 euros/mois puis 2 % | Gratuit jusqu’à 400 euros/mois puis 2 % |

| Virements SEPA | Gratuit | Gratuit | Gratuit |

| Virements SWIFT sortants | 13 euros | 13 euros | 13 euros |

| Rechargement par carte bancaire (crypto) | 1 % du montant | 1 % du montant | 1 % du montant |

Notre avis sur les frais Wirex

Sont-ils meilleurs que ceux de la concurrence ? Sur les frais explicites, oui : 0 euro de maintenance sur Standard, virements SEPA gratuits, carte gratuite. Le vrai coût apparaît surtout lors des conversions, où le spread caché peut représenter 1 à 2 % de chaque transaction crypto-fiat. Pour un utilisateur qui convertit 500 euros de crypto par mois, cela représente de 5 à 10 euros de frais implicites non affichés, soit 60 à 120 euros sur l’année.

À comparer avec Revolut, qui affiche un spread de 0,5 % sur les conversions crypto sur son plan Standard, ou Binance Card, qui n’applique aucun spread sur les conversions depuis le solde Binance. Il n’y a guère que sur ce spread caché que Wirex se fait distancer par ses concurrents directs.

Wirex est-elle une plateforme fiable ?

Wirex présente un niveau de sécurité comparable à celui attendu d’une néobanque spécialisée dans les cryptomonnaies. L’établissement opère sous licence e-money délivrée par la FCA britannique depuis 2018 (n° 900508) et bénéficie également d’un agrément de la Monetary Authority of Singapore (MAS). Sur le plan de la sécurité, Wirex met en avant les certifications PCI DSS niveau 1 et ISO 27001:2022, ainsi qu’un ensemble de dispositifs destinés à protéger les comptes et les actifs des utilisateurs.

Côté sécurité, on retrouve notamment :

- L’authentification à deux facteurs (2FA) ;

- L’authentification biométrique 3DS2 pour les paiements en ligne ;

- Un modèle de portefeuilles multi-signatures via Fireblocks ;

- Un chiffrement TLS et AES 256 bits pour la protection des données.

Wirex indique également que les actifs numériques sont couverts par une assurance cyber pouvant atteindre 30 millions de dollars via Fireblocks, destinée à protéger contre certains risques de cyberattaques et de fraudes externes.

Ces protections ne doivent toutefois pas être confondues avec celles offertes par une banque traditionnelle. En tant qu’établissement de monnaie électronique, Wirex est tenu de séparer les fonds de ses clients de ses propres actifs, mais les dépôts ne bénéficient pas de la garantie du FGDR applicable aux banques françaises. En cas de défaillance de l’entreprise, les fonds sont théoriquement protégés par le mécanisme de ségrégation, sans pour autant être couverts par une garantie publique pouvant aller jusqu’à 100 000 €.

Cependant, ces protections diffèrent des risques liés aux investissements en cryptomonnaies. Les actifs placés dans les X-Accounts restent exposés aux risques propres aux protocoles DeFi utilisés pour générer les rendements. De plus, l’assurance proposée via Fireblocks couvre certains incidents de sécurité et fraudes externes, mais ne protège ni contre les pertes liées aux fluctuations du marché, ni contre une éventuelle défaillance des protocoles DeFi sous-jacents.

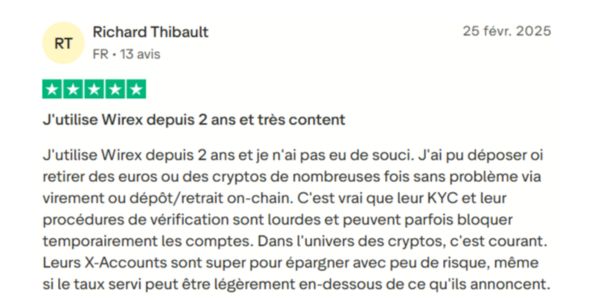

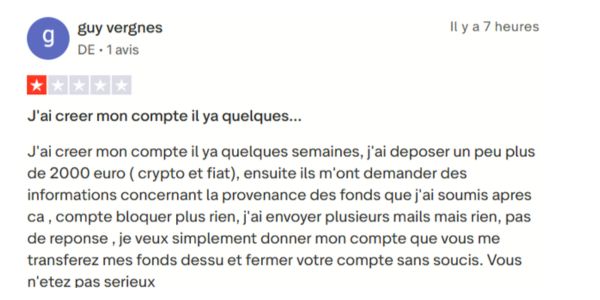

Les avis des utilisateurs Wirex

Les utilisateurs satisfaits citent la facilité d’utilisation de l’application, la carte Mastercard fonctionnant partout sans friction et le Cryptoback perçu comme un vrai avantage sur l’utilisation quotidienne.

À l’inverse, les avis négatifs convergent sur un point unique et récurrent : les blocages de compte lors des procédures KYC et AML, avec des délais de déblocage pouvant s’étendre sur plusieurs semaines, et un service client en anglais seulement, difficile à joindre rapidement.

Ce blocage n’est pas propre à Wirex dans l’univers des néobanques crypto (Revolut Business fait face à des signalements similaires), mais il est suffisamment documenté pour qu’on le mentionne explicitement. Si vous avez besoin d’une carte de paiement fiable pour un usage quotidien, ce risque opérationnel est un frein réel.

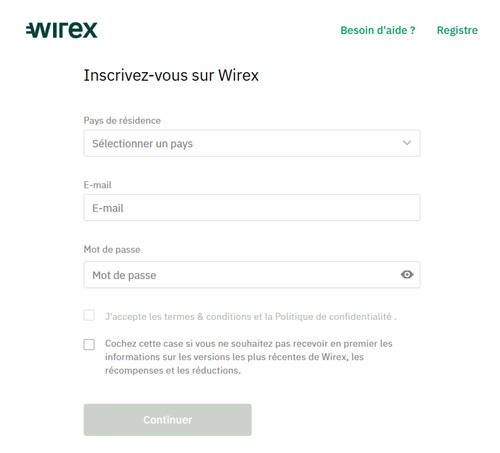

Comment ouvrir un compte Wirex ?

L’inscription se fait intégralement depuis l’application mobile ou le site web de Wirex. Le processus est fluide mais impose une étape KYC obligatoire dès la première connexion. Vous ne pouvez pas accéder à la plateforme sans avoir validé votre identité.

- Télécharger l’application Wirex ou se rendre sur wirex.com

- Renseigner le pays de résidence, l’adresse email et créer un mot de passe

- Valider l’adresse email via le lien reçu

- Compléter le KYC : photo de pièce d’identité et selfie obligatoires

- Commander la carte Mastercard depuis l’application

- Effectuer un premier dépôt d’au moins 25 € pour activer le compte

Comparatif Wirex vs Revolut, N26, Crypto.com et Binance

| Critères | Wirex Standard | Revolut Standard | N26 Standard | Crypto.com Ruby | Binance Card |

|---|---|---|---|---|---|

| Frais mensuels | 0 € | 0 € | 0 € | 0 € (staking CRO requis) | 0 € |

| Cashback | 1 % en WXT (token variable) | Non systématique | Non | 1 % en CRO (token variable) | Jusqu’à 8 % en BNB |

| Crypto intégré | Oui, 250+ cryptos | Oui, 100+ cryptos | Non | Oui, 250+ cryptos | Oui, via Binance |

| Pour qui ? | Utilisateur crypto cherchant une carte gratuite avec récompenses | Compte principal avec IBAN français, voyageurs | Compte bancaire classique sans frais | Investisseur crypto prêt à staker du CRO | Utilisateur Binance actif souhaitant dépenser son BNB |

La particularité de Wirex réside dans l’association d’une carte Mastercard utilisable au quotidien avec un programme de Cryptoback appliqué sur les achats et un accès à plus de 250 cryptomonnaies depuis une seule interface.

Face à Wirex, Revolut met davantage l’accent sur les services bancaires du quotidien avec un IBAN français, une gamme de fonctionnalités plus large et un accès aux cryptomonnaies en constante évolution. En revanche, les paiements par carte ne donnent pas lieu à un programme de récompenses comparable au Cryptoback de Wirex. N26 adopte une approche encore plus orientée banque en ligne traditionnelle, avec un IBAN européen et une expérience bancaire classique, mais sans programme de cashback crypto ni intégration poussée des actifs numériques.

Du côté des plateformes spécialisées, Crypto.com propose également des récompenses sur les paiements via sa carte bancaire. Toutefois, les niveaux de cashback les plus élevés nécessitent généralement un staking préalable du token CRO, une condition que Wirex n’impose pas. Binance Card, quant à elle, permet d’obtenir des récompenses en BNB et s’adresse principalement aux utilisateurs déjà intégrés à l’écosystème Binance, sans proposer d’IBAN européen associé.

Tout dépend finalement de ce que vous attendez du service. Pour remplacer un compte courant principal en France, Wirex présente certaines limites, notamment en raison de son IBAN britannique (GB) et d’un service client principalement disponible en anglais.

En revanche, pour les utilisateurs souhaitant disposer d’une carte dédiée aux dépenses en cryptomonnaies avec un programme de récompenses accessible sans condition de staking, l’offre Standard reste selon nous la plus intéressante, avec 1 % de Cryptoback et aucun frais d’abonnement mensuel.

Pourquoi choisir Wirex ?

Nous utiliserions Wirex principalement pour les dépenses en cryptomonnaies, en complément d’un compte bancaire classique. Nous n’y maintiendrions toutefois pas plus de 500 € de solde en euros de manière permanente, car les fonds déposés ne bénéficient pas de la garantie du FGDR et relèvent du cadre réglementaire des établissements de monnaie électronique.

Pour l’épargne de précaution ou les sommes importantes, un compte bancaire traditionnel reste plus adapté. L’intérêt principal de Wirex réside dans son programme de récompenses accessible dès l’offre gratuite.

Wirex : pour quel type d’utilisateur ?

L’offre est adaptée aux utilisateurs qui détiennent déjà des cryptomonnaies et souhaitent les dépenser au quotidien tout en profitant d’un Cryptoback. Elle peut également convenir aux voyageurs réguliers ou à ceux qui souhaitent générer un rendement sur leurs stablecoins via les X-Accounts depuis une seule plateforme.

L’absence d’IBAN français, un service client principalement anglophone et les frais appliqués sur les retraits d’espèces au-delà de 400 € par mois en font une solution secondaire plutôt qu’un compte principal. En plus, les récompenses en WXT sont versées dans une cryptomonnaie dont la valeur peut fluctuer.

Les informations présentées dans cet article ne constituent pas un conseil en investissement. Les cryptomonnaies sont des actifs volatils qui comportent un risque élevé de perte en capital. Avant toute décision d’investissement, effectuez vos propres recherches et assurez-vous que le niveau de risque est adapté à votre situation.