Caisse d’Épargne Avis

Caisse d’Épargne : notre avis en résumé

La Caisse d’Épargne est une banque mutualiste complète, solide depuis 1818, avec 4 100 agences et une gamme patrimoniale qu’aucune fintech ne peut encore égaler. Elle se paie au prix fort : un compte avec carte Visa Classic revient à environ 76 euros par an, contre 0 euro chez BoursoBank. Elle se disqualifie pour les profils qui cherchent à réduire leurs frais bancaires, et prend tout son sens pour ceux qui ont besoin d’un conseiller en face-à-face pour un crédit immobilier ou une gestion patrimoniale complexe.

Les avantages et limites de la Caisse d’Épargne

- 4 100 agences : réseau physique sans équivalent en France

- Gamme patrimoniale complète (Livret A, AV, PEA, PER, crédit immo, assurances)

- Groupe BPCE : 2e groupe bancaire de France, FGDR 100 000 euros

- Conseiller dédié en agence pour les projets complexes

- Offre jeunes Enjoy by CE (2 euros/mois)

- Dépôt espèces et chèques en agence sans condition

- Aucune carte gratuite sans condition de revenus

- Frais de tenue de compte ~2 à 3 euros/mois inévitables

- Commission d’intervention à 8 euros par opération

- Tarifs variables selon les 15 caisses régionales : opacité tarifaire

- Interface digitale en retard vs BoursoBank, Revolut ou N26

Caisse d’Épargne en bref

La Caisse d’Épargne est une banque en ligne mutualiste coopérative fondée en 1818, membre du groupe BPCE, le deuxième groupe bancaire de France. Elle compte 25 millions de clients, 4,7 millions de sociétaires et 4 100 agences sur tout le territoire. Les dépôts sont garantis par le FGDR jusqu’à 100 000 euros par déposant.

- Gamme complète : Livret A, LDDS, LEP, PEL, CEL, assurance-vie (BPCE Vie), PEA, CTO, PER, crédit immobilier, assurances IARD

- 15 caisses régionales autonomes, chacune avec sa propre grille tarifaire

- Tenue de compte : 2 à 3 euros/mois selon la caisse régionale

- Carte Visa Classic : 44 à 48 euros/an, aucune carte gratuite sans conditions

- Virements SEPA en ligne gratuits, commission d’intervention à 8 euros par opération

- Trustpilot : 2,1/5 (3 388 avis)

Les tarifs de la Caisse d’Épargne

La Caisse d’Épargne ne propose pas de tarif national unique. Chacune des 15 caisses régionales fixe sa propre grille. Les chiffres ci-dessous sont des indicatifs 2026 issus des grilles publiquement disponibles, susceptibles de varier selon votre caisse.

La tenue de compte oscille entre 2 et 3 euros par mois. La carte Visa Classic coûte entre 44 et 48 euros par an. La Visa Premier monte à 130 à 140 euros par an. La carte Visa Infinite, réservée aux profils patrimoniaux, dépasse 300 euros par an. La commission d’intervention s’élève à 8 euros par opération, avec un plafond mensuel légalement fixé à 80 euros. Les virements SEPA effectués en ligne sont gratuits ; au guichet, ils coûtent environ 3,50 euros.

Concrètement, pour un client classique avec une Visa Classic utilisée au quotidien, la facture annuelle minimum est d’environ 76 euros (30 euros de tenue de compte + 46 euros de carte). Ce chiffre grimpe dès qu’interviennent des incidents de compte ou des retraits hors réseau Caisse d’Épargne.

| Banque | Tenue de compte | Carte de base | Virement SEPA en ligne | Retrait hors réseau |

|---|---|---|---|---|

| Caisse d’Épargne | 2 à 3 euros/mois | Visa Classic 46 euros/an | Gratuit | 1 euro après quota |

| BoursoBank | 0 euro | Visa Classic Welcome 0 euro | Gratuit | Gratuit (Ultim) |

| Hello bank! | 0 euro | Visa Classic Hello One 0 euro | Gratuit | 1 gratuit/mois |

| La Banque Postale | 2 à 3 euros/mois | Visa Classic 45 euros/an | Gratuit | Variable selon formule |

Notre avis sur les tarifs de la Caisse d’Épargne

Si votre priorité est de réduire au maximum vos frais bancaires, la Caisse d’Épargne apparaît généralement moins compétitive que plusieurs banques en ligne. Elle n’offre aucune carte gratuite sans conditions, tenue de compte inévitable, et des commissions d’intervention à 8 euros par opération qui peuvent rapidement peser sur un budget serré.

BoursoBank ou Hello bank! proposent la même sécurité réglementaire (FGDR 100 000 euros, agrément CPR) à un coût annuel de 0 euro. La Caisse d’Épargne ne fait pas exception dans les banques de réseau, La Banque Postale affichant des tarifs comparables, mais la comparaison avec les banques en ligne est défavorable.

Les cartes bancaires de la Caisse d’Épargne

La gamme de cartes de la Caisse d’Épargne couvre toutes les catégories, du bas de gamme au très haut de gamme, avec des tarifs qui varient selon les caisses régionales.

La Visa Classic est la carte d’entrée, entre 44 et 48 euros par an. Elle est proposée en débit immédiat ou différé selon les caisses. La Visa Premier, entre 130 et 140 euros par an, inclut les assurances voyage et assistance premium : c’est le standard pour les profils avec des revenus stables. La Visa Infinite, au-delà de 300 euros par an, s’adresse aux profils patrimoniaux avec des plafonds élevés et des services conciergerie. Certaines caisses proposent également des cartes Mastercard selon des modalités équivalentes.

Aucune de ces cartes n’est gratuite sans condition, contrairement à la carte Welcome de BoursoBank (Visa Classic, 0 euro, sans condition de revenus) ou à la Hello One d’Hello bank! (0 euro, sans condition).

L’épargne et l’investissement à la Caisse d’Épargne

Les livrets réglementés et l’épargne logement

La Caisse d’Épargne distribue l’intégralité des livrets réglementés : Livret A (taux 2,40% depuis janvier 2026), LDDS, LEP (Livret d’Épargne Populaire, taux 3,50% en 2026, sous conditions de revenus), PEL et CEL.

Le rappel historique n’est pas anecdotique : la Caisse d’Épargne est l’institution qui a distribué les premiers Livrets A en France en 1818. Elle demeure l’un des principaux acteurs de la distribution du Livret A en France. Pour les primo-accédants, le Plan Épargne Logement (PEL) permet d’accumuler une épargne rémunérée avec un droit à un prêt immobilier à taux préférentiel.

La présence d’un conseiller en agence peut constituer un atout pour les clients qui souhaitent un accompagnement personnalisé, un service moins courant chez les banques en ligne. La Caisse d’Epargne propose également ses propres livrets non réglementés : Livret B, Livret Grand Format, et des livrets jeunes pour les 10-25 ans.

Assurance-vie, PEA et PER

L’assurance-vie Caisse d’Épargne est distribuée via BPCE Vie et Natixis Assurances, filiales du groupe BPCE. Plusieurs contrats existent selon les caisses (Millevie, Initiatives Transmission). Ils incluent un fonds euros garanti et des unités de compte.

Le PEA (Plan d’Épargne en Actions) et le CTO (Compte-Titres Ordinaire) sont disponibles, avec accès aux marchés boursiers via le service de bourse de la CE. Le PER (Plan d’Épargne Retraite) est proposé pour préparer la retraite avec un avantage fiscal à l’entrée.

Notre avis sur l’offre épargne de la Caisse d’Épargne

Le taux du Livret A à 2,40% est identique chez tous les établissements bancaires en France. Les taux des livrets réglementés étant fixés par les pouvoirs publics, ils sont identiques dans tous les établissements. Le PEL est un produit utile pour les futurs acquéreurs immobiliers, et la Caisse d’Épargne en assure un suivi en agence que les banques en ligne ne peuvent pas offrir.

En matière de frais sur l’assurance-vie, la Caisse d’Épargne est généralement moins compétitive que plusieurs contrats distribués en ligne. Ses frais de gestion UC sont sensiblement plus élevés que les courtiers en ligne comme Linxea Spirit 2 à 0,5%/an.

Sur 10 000 euros investis pendant 10 ans à 5% de performance brute, l’écart de frais de gestion entre 0,5 % et 0,85 % représente environ 450 euros nets de moins dans la poche de l’investisseur CE. Pour les épargnants qui accordent une importance particulière aux frais, les contrats proposés par certains courtiers en ligne peuvent constituer une alternative intéressante.

Les crédits à la Caisse d’Épargne

La Caisse d’Épargne commercialise une gamme complète de crédits, comprenant le crédit immobilier (résidence principale, résidence secondaire ou investissement locatif), le crédit à la consommation (prêt personnel, crédit auto, prêt travaux) ainsi que des solutions de regroupement de crédits.

Un conseiller dédié peut suivre le dossier tout au long du projet, depuis la simulation jusqu’à la mise en place du financement. Si les banques en ligne permettent également de réaliser des simulations et de souscrire certains prêts, l’accompagnement personnalisé et les échanges en face à face peuvent être appréciés, notamment lorsque le dossier nécessite des explications ou un suivi plus approfondi.

Cette organisation peut convenir aux emprunteurs dont la situation nécessite un accompagnement plus personnalisé. Un conseiller qui connaît déjà la situation financière de son client peut faciliter les échanges et le montage du dossier, même si les conditions d’octroi restent déterminées par l’analyse de solvabilité et les critères de la banque.

L’application mobile et le service en ligne de la Caisse d’Épargne

L’application mobile de la Caisse d’Épargne obtient des évaluations élevées sur les plateformes de téléchargement, avec une note de 4,7/5 sur l’App Store (environ 2 300 avis) et de 4,6/5 sur Google Play (plus de 634 000 avis). Ces résultats montrent une satisfaction globalement positive concernant l’utilisation de l’application au quotidien.

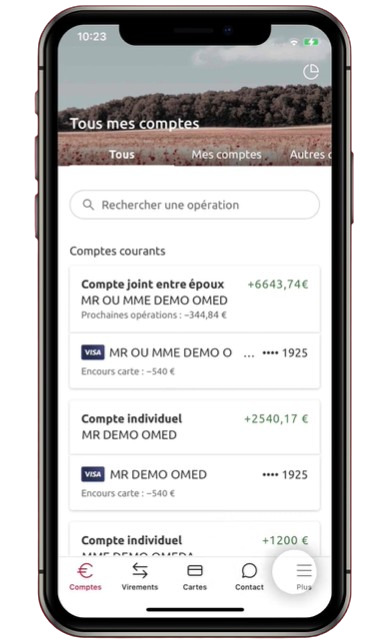

L’application permet d’effectuer les principales opérations bancaires :

- Consulter ses comptes

- Réaliser des virements

- Gérer ses cartes bancaires

- Prendre rendez-vous avec un conseiller

- Accéder à ses livrets, contrats d’assurance-vie ainsi qu’à ses autres produits d’épargne.

Le service « Mon Banquier en Ligne » offre également la possibilité d’échanger avec un conseiller via une messagerie sécurisée, sans se rendre en agence. En revanche, les avis publiés sur Trustpilot sont nettement plus critiques.

Cette différence s’explique en partie par la nature des plateformes : les utilisateurs de Trustpilot laissent souvent un avis à la suite d’une difficulté ou d’un litige, tandis que les notes des magasins d’applications reflètent davantage l’expérience d’utilisation de l’application elle-même.

Les retours négatifs concernent principalement la gestion de certains incidents, les blocages de compte ou encore la qualité du service client, qui peut varier d’une caisse régionale à l’autre.

Les avis clients sur la Caisse d’Épargne

Les avis clients mettent en avant plusieurs aspects positifs, notamment l’application mobile et l’accompagnement en agence. À l’inverse, les critiques se focalisent sur des tarifs jugés peu compétitifs face aux banques digitales, une certaine lenteur administrative en agence et une disparité du service client selon les régions.

Cette hétérogénéité s’explique par l’organisation de l’enseigne en 15 entités régionales indépendantes. En conséquence, pour des services pourtant similaires, la satisfaction peut varier considérablement d’une zone géographique à l’autre, comme entre Strasbourg et Bordeaux.

Comparatif Caisse d’Épargne vs BoursoBank, Hello bank! vs La Banque Postale

| Banque | Frais annuels minimum | Agences physiques | Gamme épargne complète | Profils auxquels l’offre peut convenir |

|---|---|---|---|---|

| Caisse d’Épargne | 76 euros | 4 100 | ✅ (complète) | Projets immobiliers, patrimoine, besoin de conseiller |

| BoursoBank Avis sur BoursoBank | 0 euro | 0 | ✅(incomplète côté agence) | Particuliers cherchant à réduire leurs frais bancaires |

| Hello bank! Avis sur Hello Bank ! | 0 euro | 1 900 (BNP Paribas) | Partielle | Économies sur les frais avec accès physique BNP |

| La Banque Postale Avis sur la Banque Postale | 75 euros | 17 000 points de contact | ✅(complète) | Accessibilité bancaire universelle, zones rurales |

Notre verdict sur la Caisse d’Épargne

Nous ne choisirions pas la Caisse d’Épargne comme compte bancaire principal si notre priorité était de limiter les frais bancaires. Pour un usage quotidien, une banque en ligne comme BoursoBank ou Hello bank! nous semblerait plus adaptée. La Caisse d’Épargne peut toutefois conserver un intérêt pour des besoins spécifiques, notamment lorsqu’un accompagnement en agence est recherché.

Dans le cadre d’un projet immobilier, son positionnement est différent. La présence d’un conseiller dédié peut faciliter les échanges et le suivi du dossier selon la situation de l’emprunteur. Dans cette situation, le coût du compte peut être évalué en tenant compte du niveau d’accompagnement recherché.

Si vous êtes déjà client, prenez le temps de consulter la grille tarifaire de votre caisse régionale et de la comparer avec celle d’une banque en ligne. Comparer les tarifs avec ceux d’autres établissements permet d’évaluer si un changement de banque serait financièrement intéressant.

Par ailleurs, si votre objectif est d’investir en assurance-vie en limitant les frais, les contrats distribués par des courtiers spécialisés comme Linxea ou Yomoni sont généralement plus compétitifs que ceux proposés par les banques traditionnelles.