La Banque Postale avis

La Banque Postale : notre avis en résumé

La Banque Postale dispose du plus vaste réseau bancaire de France avec 17 000 points de contact, un maillage territorial qui constitue un atout pour les profils situés en zones rurales ou nécessitant un accompagnement physique. Ses tarifs se situent dans la fourchette haute du marché : la combinaison des frais de tenue de compte et d’une carte Visa Classic s’élève à plus de 70 € par an, là où des banques en ligne proposent des services équivalents sans frais de gestion. Ce modèle peut s’avérer moins adapté pour les utilisateurs autonomes dans la gestion numérique de leurs comptes, qui n’ont pas recours aux services de guichet.

Essentiel à retenir sur La Banque Postale

La Banque Postale est une banque universelle filiale à 100 % de La Poste (État et Caisse des Dépôts), avec 20 millions de clients et 17 000 points de contact. Elle a une mission légale de service public et accepte tout client, y compris les profils en fragilité bancaire.

- Une gamme de cartes Visa

- Livrets réglementés : Livret A (2,40 %), LDDS, LEP (3,50 % en 2025), PEL, CEL

- Assurance-vie via CNP Assurances : contrats Cachemire, Vivaccio, Solésio

- PEA, CTO et PER disponibles

- Crédit immobilier, crédit conso, assurances IARD

- Dépôt d’espèces dans les 17 000 bureaux de poste

- Garantie FGDR 100 000 € sur les dépôts

La Banque Postale : une banque publique au modèle unique

Difficile de comparer La Banque Postale aux autres banques françaises tant son modèle reste particulier. C’est en effet la seule banque privée investie d’une mission de service public inscrite dans la loi. Elle doit permettre l’ouverture d’un compte bancaire à toute personne qui en fait la demande, quels que soient ses revenus, sa situation professionnelle ou son historique bancaire.

Si elle figure souvent dans notre comparatif des banques en ligne, son positionnement repose avant tout sur l’étendue de son réseau physique. Détenue intégralement par La Poste, elle-même contrôlée par l’État et la Caisse des Dépôts, La Banque Postale bénéficie d’un actionnariat public qui renforce sa stabilité institutionnelle.

Les dépôts de ses clients sont protégés par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 € par déposant. Avec près de 20 millions de clients, elle accompagne aujourd’hui environ un Français sur trois. Cette présence territoriale figure parmi les plus importantes du secteur bancaire français.

La Banque Postale s’appuie sur plus de 17 000 points de contact répartis sur l’ensemble du territoire, contre environ 2 100 agences pour BNP Paribas et 1 600 pour LCL. Dans de nombreuses zones rurales ou communes peu desservies par les réseaux bancaires traditionnels, elle demeure souvent le seul établissement offrant un accès bancaire de proximité.

Le groupe a aussi élargi son offre ces dernières années avec l’intégration complète de CNP Assurances en 2020, l’un des principaux acteurs de l’assurance-vie en France.

Les tarifs de La Banque Postale

| Caractéristiques | Offre Réalys | Offre Visa Classic | Offre Visa Premier |

|---|---|---|---|

| Tarif mensuel | 2,60 €/mois | 3,10 €/mois | 6,10 €/mois |

| Coût annuel (hors promotions) | 31,20 €/an | 37,20 €/an | 73,20 €/an |

| Offre de bienvenue | 6 mois offerts | 6 mois offerts | 6 mois offerts + 50 % de réduction la première année en Formule de Compte |

| Type de débit | Immédiat | Immédiat | Immédiat |

| Plafond de paiement | 450 €/mois | 3 000 €/mois | 3 000 €/mois |

| Plafond de retrait | 800 € | 1 000 € | 1 500 € |

| Contrôle systématique du solde | Oui | Non | Non |

| Assurances et assistance voyage | Non | Oui, pour le titulaire et sa famille | Oui, garanties complètes pour le titulaire et sa famille |

Concrètement, pour un profil standard utilisant La Banque Postale comme compte principal avec l’offre Visa Classic, la facture annuelle minimale s’établit désormais à 37,20 € par an (3,10 € par mois), hors éventuels frais d’incidents. À titre de comparaison, BoursoBank propose une carte Visa sans condition de revenus et sans frais de tenue de compte pour 0 € par an. L’écart est donc de 37,20 € par an, soit 372 € sur 10 ans si les tarifs restent stables.

En revanche, si l’on ajoute des frais d’incidents, par exemple deux commissions d’intervention par mois facturées 6,90 € chacune, l’écart se creuse rapidement et peut dépasser 2 000 € sur dix ans. Le maintien d’un vaste réseau physique peut contribuer à expliquer une partie de ces coûts.

Notre avis sur les frais de La Banque Postale

La Banque Postale n’est clairement pas la moins chère du marché. Son offre repose principalement sur la « Formule de Compte », qui regroupe le compte courant, la carte bancaire et plusieurs services associés. Les jeunes accèdent à des tarifs plus réduits que ceux proposés au reste de la clientèle. Les nouveaux clients peuvent profiter de plusieurs mois de cotisation offerts.

Pour les autres profils, les tarifs sont nettement plus élevés que ceux des banques en ligne, dont les cartes sont souvent gratuites sous conditions d’utilisation. En contrepartie, La Banque Postale dispose d’un réseau physique étendu, un service client accessible en bureau de poste et une large gamme de cartes allant de la Réalys à la Visa Infinite.

Si votre priorité est de payer le moins de frais possible, des acteurs comme BoursoBank, Fortuneo ou Hello bank! seront généralement plus compétitifs. Mais, pour les clients attachés à la proximité d’une agence, à l’accompagnement humain et à la présence du premier réseau bancaire de France, les tarifs de La Banque Postale restent cohérents avec les services proposés.

Les solutions d’épargne et d’investissement de La Banque Postale

La Banque Postale commercialise plusieurs solutions d’épargne et d’investissement. On y trouve à la fois les placements sécurisés, comme les livrets d’épargne et les comptes à terme à taux fixe, que les solutions de long terme telles que l’assurance-vie ou le PEA. La banque met également en avant des supports d’investissement responsables intégrant des critères ESG (Environnement, Social et Gouvernance) ainsi que des fonds ISR.

Les livrets d’épargne

La Banque Postale commercialise les principaux livrets réglementés disponibles en France. Cette offre se caractérise notamment par la disponibilité immédiate des fonds, l’absence de frais, des versements accessibles dès quelques euros et la garantie du capital. Les livrets réglementés bénéficient en outre d’une exonération totale d’impôt sur les intérêts.

Les livrets réglementés

| Livret | Taux affiché | Plafond | Conditions |

|---|---|---|---|

| Livret A | 2,40 % net | 22 950 € | Accessible à tous |

| LDDS | 1,50 % net | 12 000 € | Réservé aux contribuables français |

| LEP | 2,50 % net | 10 000 € | Sous conditions de revenus |

| Livret Jeune Swing | 1,50 % net | 1 600 € | Réservé aux 12-25 ans |

Pour les personnes éligibles, le LEP offre actuellement une rémunération supérieure à celle du Livret A et du LDDS.

Le Compte sur Livret

Pour les clients ayant déjà rempli leurs livrets réglementés, La Banque Postale propose également un Compte sur Livret fiscalisé. Sa particularité réside dans l’absence de plafond de dépôt. L’épargne reste garantie, disponible à tout moment et peut servir de solution d’attente pour un projet ou un placement futur.

Les contrats d’assurance-vie de La Banque Postale

| Caractéristiques | Cachemire 2 Série 2 | Cachemire Patrimoine Série 2 | Perspective Capi |

|---|---|---|---|

| Type de contrat | Assurance-vie multisupport | Assurance-vie multisupport patrimoniale | Contrat de capitalisation multisupport |

| Public visé | Grand public | Épargnants patrimoniaux | Transmission et optimisation successorale |

| Versement initial minimum | 70 € en Gestion Intégrale (avec versements programmés) ou 500 € / 5 000 € selon le mode choisi | 100 000 € | 25 000 € |

| Gestion libre | Oui | Oui | Oui |

| Gestion sous mandat | Oui (Mandat d’Arbitrage) | Oui (Mandat d’Arbitrage) | Oui (Mandat d’Arbitrage) |

| Gestion clé en main | Oui (Gestion Intégrale) | Non | Non |

| Fonds euros | Oui | Oui | Oui |

| Unités de compte | Oui | Oui | Oui |

| Supports immobiliers | OPCI et SCPI | OPCI et SCPI | OPCI |

| Gestionnaire du mandat | Louvre Banque Privée | Louvre Banque Privée | BPE |

| Versements programmés | Dès 50 €/mois | Dès 150 €/mois | Dès 150 €/mois |

| Frais sur versements | Jusqu’à 3 % | Jusqu’à 2 % | Jusqu’à 3 % |

| Frais de gestion annuels | De 0,60 % à 0,85 % selon l’encours | De 0,50 % à 0,85 % selon l’encours | De 0,60 % à 0,85 % selon l’encours |

| Frais d’arbitrage | Jusqu’à 0,50 % | Jusqu’à 0,50 % | Jusqu’à 0,50 % |

| Fiscalité | Assurance-vie | Assurance-vie | Fiscalité du contrat de capitalisation |

| Transmission du patrimoine | Oui | Oui | Point fort du contrat |

| Changement de mode de gestion | Oui | Oui | Oui |

La gamme est suffisamment large pour répondre à la plupart des besoins patrimoniaux. Cachemire 2 Série 2 affiche le ticket d’entrée le plus faible parmi les contrats présentés et peut correspondre aux besoins d’un large public d’épargnants.

Pour les patrimoines plus importants, Cachemire Patrimoine Série 2 intègre des services supplémentaires destinés à une clientèle patrimoniale. Cela dit, son seuil d’entrée de 100 000 € le réserve à une clientèle patrimoniale.

Perspective Capi n’est pas une assurance-vie à proprement parler mais un contrat de capitalisation. Son intérêt principal réside dans la transmission du patrimoine : il peut être donné ou transmis aux héritiers tout en conservant son antériorité fiscale. Il peut être utilisé en complément d’une assurance-vie selon les objectifs patrimoniaux recherchés.

Par ailleurs, La Banque Postale propose également un PEA, un CTO et un PER, ce qui en fait une gamme complète pour les particuliers. Sur ce point, La Banque Postale ne fait ni mieux ni moins bien que la plupart de ses concurrents.

Les solutions de financement de La Banque Postale

La Banque Postale propose une gamme complète de crédits, notamment des prêts immobiliers, avec un fonctionnement comparable à celui des autres grandes banques de réseau comme LCL ou BNP Paribas. Son fonctionnement ressemble à celui des autres grandes banques de réseau.

Les meilleurs taux sont généralement associés à une relation bancaire plus complète, avec une domiciliation des revenus et l’utilisation des services de la banque.

Sur le volet assurance, La Banque Postale s’appuie notamment sur CNP Assurances pour proposer des contrats d’assurance habitation, auto ou santé. Les garanties proposées correspondent aux standards du marché, mais les tarifs peuvent fortement varier selon le profil de l’assuré. Une comparaison avec des acteurs spécialisés ou des comparateurs permet souvent de vérifier si l’offre est réellement compétitive.

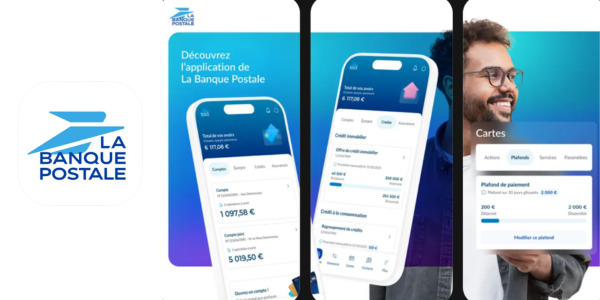

L’application La Banque Postale

L’application mobile de La Banque Postale est disponible sur iOS et Android et intègre l’ensemble des fonctionnalités attendues d’une banque moderne :

- Consultation des comptes,

- Réalisation de virements

- Gestion des livrets d’épargne

- Suivi des contrats d’assurance-vie

- Paiements mobiles via Apple Pay et Google Pay.

L’application intègre les principales fonctionnalités aujourd’hui présentes sur le marché bancaire. Toutefois, elle paraît moins aboutie que certaines concurrentes comme N26.

La navigation entre les différents produits bancaires manque parfois de fluidité, tandis que certaines opérations nécessitent davantage d’étapes. Les notifications de transactions sont également disponibles, mais leur réactivité n’atteint pas toujours le niveau des acteurs les plus avancés du marché.

Avis des clients de La Banque Postale

Les retours positifs mettent avant tout en avant la qualité du maillage territorial, avec un réseau de bureaux de poste très dense et la possibilité de bénéficier d’un interlocuteur local. De nombreux clients apprécient également l’accessibilité de la banque, notamment pour les profils qui rencontrent parfois davantage de difficultés à être accueillis dans d’autres établissements.

À l’inverse, les critiques reviennent régulièrement sur trois points : des frais bancaires jugés élevés face à la concurrence des banques en ligne, des délais parfois longs dans le traitement de certains dossiers administratifs (successions, réclamations, opérations complexes) et une application mobile considérée comme moins moderne que celles des acteurs les plus digitalisés du marché.

Les alternatives à La Banque Postale

| Acteur | Tarif annuel minimum | Réseau physique | Dépôt espèces | LEP accessible | Pour qui idéal |

|---|---|---|---|---|---|

| La Banque Postale | 2,60 €/mois | 17 000 points de contact | ✅ | ✅ | Zones rurales, fragilité bancaire, dépôt espèces régulier |

| BoursoBank | 0 €/an | 0 agence physique | ❌ | ❌ | Profils numériques autonomes, réduction frais maximale |

| LCL | 2 à 4 €/mois | 1 600 agences | ✅ | ✅ | Urbains avec besoin agence ponctuel, gamme patrimoniale |

| Crédit Agricole | 0 €/mois | 8 000 points de vente | ✅ | ✅ | Profils ruraux, agriculteurs, coopératives locales |

Ce comparatif montre surtout une chose : sur le critère réseau physique, aucun concurrent n’approche les 17 000 points de contact. Le Crédit Agricole, deuxième acteur en densité réseau, dispose d’environ 8 000 caisses et points de vente, deux fois moins.

Sur le critère coût, La Banque Postale se retrouve au même niveau que LCL et le Crédit Agricole, bien au-dessus de BoursoBank. Le coût d’exploitation d’un réseau physique important peut constituer l’un des facteurs expliquant ces tarifs.

Notre verdict : faut-il choisir La Banque Postale ?

La Banque Postale semble particulièrement adaptée à deux types de profils. D’abord, aux personnes vivant dans une zone rurale où elle constitue la seule présence bancaire physique réellement accessible. Son réseau comptant environ 17 000 points de contact répartis sur le territoire, facilite les dépôts d’espèces, les démarches en agence et l’accompagnement sur des opérations complexes.

Ensuite, aux épargnants éligibles au LEP, l’un des livrets réglementés offrant actuellement les taux les plus élevés pour les épargnants éligibles, que La Banque Postale distribue largement. Pour les clients recherchant des frais réduits, une application mobile performante ou une assurance-vie compétitive, certains acteurs comme Linxea Spirit 2 ou Yomoni peuvent proposer des caractéristiques plus compétitives.