Crédit Agricole Avis

Crédit Agricole : notre avis en résumé

Le Crédit Agricole est le premier groupe bancaire français avec 7 200 agences et 25 millions de clients, leader du crédit immobilier et de l’assurance-vie via Predica. C’est une banque structurellement solide, mais ses tarifs varient d’une caisse régionale à l’autre et dépassent largement les banques en ligne sur les services courants. L’offre EKO, bien qu’accessible, repose sur un modèle de carte à autorisation systématique qui peut limiter certains usages par rapport à une offre bancaire standard.

Les avantages et limites du Crédit Agricole

- Large choix de produits bancaires, d’épargne, de crédit et d’assurance

- Gamme de cartes bancaires complète, du niveau standard aux cartes premium

- Offre EKO réellement gratuite

- Virements SEPA en ligne gratuits

- Conseiller dédié inclus dans la cotisation carte

- Négociation possible des frais pour les profils patrimoniaux

- Réseau de plus de 7 000 agences offrant un accompagnement de proximité

- Bon niveau de garanties d’assurance et d’assistance sur les cartes haut de gamme

- Application mobile complète avec paiement mobile et carte virtuelle de dépannage

- Pas de grille nationale : les tarifs varient d’une Caisse à l’autre

- Commission d’intervention à 8 €

- Visa Premier à 125 à 145 €/an face à 0 € chez BoursoBank Ultim

- Frais à l’étranger significatifs hors zone euro

- Frais bancaires généralement plus élevés que ceux des banques en ligne

- Certaines opérations nécessitent encore l’intervention d’un conseiller ou d’une agence

- Conditions tarifaires et grilles de frais parfois complexes à comprendre

- Offres moins compétitives pour les clients recherchant une banque 100 % en ligne et à faible coût

Essentiel à retenir sur le Crédit Agricole

Le Crédit Agricole est le premier groupe bancaire français, organisé en 39 Caisses régionales coopératives plus une entité cotée au CAC 40 (Crédit Agricole SA). Garantie FGDR jusqu’à 100 000 €, agréement ACPR de plein exercice, plus de 53 millions de clients dans le monde dont 25 millions en France.

- Réseau de 7 200 agences

- Premier prêteur immobilier de France, premier assureur vie via Predica

- Offre EKO gratuite (carte à autorisation systématique)

- Visa Classic à 40 à 48 €/an et Visa Premier à 125 à 145 €/an selon caisse

- Filiales : LCL, BforBank, Amundi (premier gestionnaire européen), Pacifica

- Application Ma Banque inégale selon les caisses régionales

Qu’est-ce que le Crédit Agricole ?

Le Crédit Agricole est aujourd’hui le premier groupe bancaire français et l’un des acteurs majeurs de la banque en Europe. Fondé à la fin du XIXᵉ siècle pour accompagner le développement de l’agriculture, il est progressivement devenu une banque universelle capable de répondre aux besoins des particuliers, des professionnels, des entreprises et des investisseurs.

Son organisation est toutefois différente de celle des autres grandes banques françaises. Le groupe repose sur un modèle coopératif composé de 39 Caisses régionales, juridiquement autonomes, auxquelles s’ajoute Crédit Agricole S.A., la société cotée en Bourse qui regroupe les principales filiales nationales et internationales.

Chaque Caisse régionale dispose de sa propre politique commerciale et de sa propre grille tarifaire. En pratique, cela signifie que les frais bancaires, les conditions de crédit ou certaines offres peuvent varier d’une région à l’autre. Cette autonomie locale permet aux Caisses régionales d’adapter certaines offres et politiques commerciales aux spécificités de leur territoire.

Au niveau national, le groupe s’appuie sur un ensemble de filiales spécialisées qui lui permettent de proposer une gamme étendue de produits et de services financiers. Il est notamment propriétaire de LCL, de la banque en ligne BforBank, du gestionnaire d’actifs Amundi, ainsi que des compagnies d’assurance Predica et Pacifica.

Cette organisation lui permet de répondre à une large variété de besoins financiers : compte courant, crédit immobilier, assurance, épargne, investissement ou encore gestion de patrimoine, là où les banques 100 % en ligne restent généralement concentrées sur les services bancaires du quotidien. Le modèle économique du Crédit Agricole repose ainsi sur trois grands métiers : la banque de détail, la gestion d’actifs et l’assurance. Cette diversification constitue l’un des éléments qui participent à la solidité financière du groupe.

Avec un bilan de plus de 2 600 milliards d’euros et des ratios de solvabilité parmi les plus élevés du secteur bancaire européen, le Crédit Agricole figure parmi les principaux établissements bancaires européens au regard de sa taille et de ses indicateurs prudentiels.

Les frais du Crédit Agricole

Voici les ordres de grandeur pour un client particulier en 2026, à pondérer selon la Caisse régionale concernée. Les écarts entre caisses peuvent atteindre 15 à 20 % sur les mêmes lignes tarifaires.

| Poste | Crédit Agricole | BoursoBank (comparatif) |

|---|---|---|

| Tenue de compte | 1,50 à 3 €/mois | 0 € |

| Carte EKO | 0 € (depuis avril 2025) | 0 € (carte Welcome) |

| Visa Classic | 40 à 48 €/an | 0 € (carte Welcome) |

| Visa Premier | 125 à 145 €/an | 0 € (carte Ultim, dépôt 300 €) |

| Commission d’intervention | 8 € | 0 € |

| Frais de rejet | 20 à 30 € | Variable selon cas |

| Virement SEPA en ligne | 0 € | 0 € |

Pour mesurer le coût réel d’un compte au Crédit Agricole, prenons l’exemple d’un profil classique. Un client détenteur d’une carte Visa Premier, sans incident de paiement et sans options particulières, dépense généralement entre 155 et 175 € par an en frais bancaires (carte et frais de tenue de compte).

Un client présentant le même profil peut bénéficier d’une carte haut de gamme gratuite chez une banque en ligne comme BoursoBank, sous réserve de respecter les conditions d’utilisation de l’offre. Sur une période de dix ans, l’écart représente près de 1 700 €. Cette différence de coût s’explique en partie par les services proposés par une banque de réseau.

Les cartes bancaires proposées par le Crédit Agricole

| Caractéristiques | Visa Classic / Mastercard Standard | Visa Premier / Gold Mastercard |

|---|---|---|

| Type de carte | Carte internationale d’entrée de gamme | Carte premium internationale |

| Débit disponible | Immédiat ou différé | Immédiat ou différé |

| Plafond de retrait indicatif | 450 € sur 7 jours glissants | 1 500 € sur 7 jours glissants |

| Plafond de paiement indicatif | 2 600 €/mois | 6 000 €/mois |

| Paiements et retraits à l’étranger | ✅ | ✅ |

| Paiement sans contact | ✅(avec Sans Contact+) | ✅(avec Sans Contact+) |

| Paiement mobile | Apple Pay, Samsung Pay, Paiement Mobile Crédit Agricole | Apple Pay, Samsung Pay, Paiement Mobile Crédit Agricole |

| Carte virtuelle de dépannage | ✅ | ✅ |

| Assistance médicale et rapatriement | ✅ | ✅ |

| Assurance annulation de voyage | ❌ | ✅ |

| Assurance véhicule de location | ❌ | ✅ |

| Assistance neige et montagne | Secours sur piste de ski | Garanties complètes neige et montagne |

| Protection des achats | ❌ | ✅ |

| Extension de garantie constructeur | ❌ | ✅ |

| Cashback et offres partenaires | Mastercard Offers (Mastercard) | Mastercard Offers et programme Priceless (Gold Mastercard) / avantages partenaires Visa (Visa Premier) |

| Version sociétaire disponible | ✅ | ✅ |

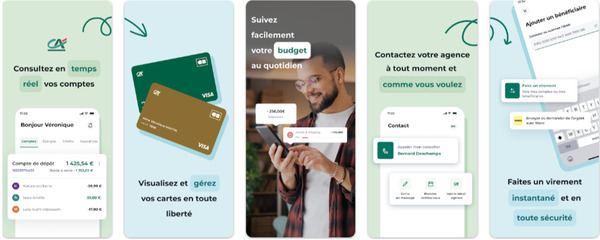

Le Crédit Agricole propose une gamme de cartes bancaires qui couvre les principaux besoins des particuliers, de l’offre d’entrée de gamme à la carte premium.

- La carte EKO : gratuite depuis avril 2025, est une Mastercard à autorisation systématique accessible sans condition de revenus. Chaque paiement ou retrait est soumis à une vérification du solde disponible, ce qui permet de limiter les risques de découvert. Destinée aux clients recherchant une solution simple et économique, elle constitue une alternative aux cartes gratuites proposées par certaines banques en ligne tout en conservant l’accompagnement d’une banque de réseau.

- La Visa Classic : facturée entre 40 et 48 € par an selon les Caisses régionales, s’adresse aux clients qui souhaitent une carte bancaire traditionnelle. Disponible en débit immédiat ou différé, elle fonctionne sans autorisation systématique et inclut les garanties d’assurance et d’assistance de base du réseau Visa.

- La Visa Premier : pour les voyageurs ou les clients recherchant davantage de garanties. La cotisation se situe généralement entre 125 et 145 € par an. Cette carte donne accès à des plafonds de paiement et de retrait plus élevés ainsi qu’à des assurances et assistances renforcées (voyage, location de véhicule, frais médicaux à l’étranger, annulation, etc.).

Le Crédit Agricole propose également une offre dédiée aux plus jeunes avec la carte Mozaïc Black, accessible gratuitement aux adolescents de 10 à 17 ans. Cette Mastercard à autorisation systématique interroge le solde du compte avant chaque paiement ou retrait, ce qui empêche tout découvert et permet aux jeunes d’apprendre à gérer leur budget en toute sécurité.

Les parents conservent un contrôle important grâce à l’application Ma Banque, qui permet de suivre les dépenses en temps réel, de modifier les plafonds de paiement et de retrait, de bloquer temporairement la carte ou encore d’activer et de désactiver les paiements en ligne, le sans contact ou les opérations à l’étranger. La carte est utilisable en France comme à l’international, sans frais sur les paiements et retraits, et inclut les garanties d’assurance et d’assistance de la Mastercard Standard.

Zoom sur le sociétariat du Crédit Agricole

En tant que banque mutualiste, le Crédit Agricole permet à ses clients de devenir sociétaires en acquérant des parts sociales de leur Caisse régionale. Ce statut est régulièrement proposé en agence et donne accès à la vie coopérative de la banque. Dans la pratique, les avantages du statut de sociétaire peuvent être plus limités que certains clients ne l’imaginent.

Contrairement à un investissement en actions, les parts sociales ne sont pas destinées à générer une plus-value. Elles sont souscrites à une valeur nominale, généralement autour de 15 € l’unité selon les Caisses régionales, et peuvent être revendues uniquement à cette dernière, dans les conditions prévues par les statuts. Il n’existe pas de marché secondaire et leur valeur n’a pas vocation à évoluer. Les sociétaires perçoivent en revanche une rémunération annuelle, décidée chaque année par l’assemblée générale, dont le niveau reste généralement modéré et est soumis à la fiscalité des revenus de capitaux mobiliers.

Le statut de sociétaire permet également de participer aux assemblées générales de la Caisse régionale et de prendre part aux votes sur certaines décisions. En pratique, l’influence d’un particulier détenant un nombre limité de parts demeure toutefois assez restreinte, la gouvernance reposant principalement sur les administrateurs élus et les représentants des Caisses locales.

Au-delà de son aspect financier, le sociétariat constitue avant tout un engagement envers le modèle coopératif du Crédit Agricole. Il traduit la volonté de soutenir une banque ancrée localement et dont une partie des décisions est prise au niveau régional.

Les parts sociales ne doivent pas être considérées comme un produit d’épargne comparable à un livret réglementé ou à un investissement en Bourse. Leur intérêt réside davantage dans la participation à la vie mutualiste que dans la recherche de performance financière. Pour un épargnant dont l’objectif est avant tout de maximiser le rendement de son capital, d’autres supports peuvent être davantage adaptés selon les objectifs de l’épargnant.

Les produits d’épargne et d’investissement du Crédit Agricole

| Livret A | ✅ |

| LDDS | ✅ |

| Livret Jeune | ✅ |

| PEL | ✅ |

| CEL | ✅ |

| Livrets spécifiques (CSL) | ✅ |

| Assurance-vie | ✅ |

| Plan d’Epargne Retraite (PER) | ✅ |

| Compte titres ordinaire (CTO) | ✅ |

| PEA | ✅ |

| PEA-PME | ✅ |

L’offre d’épargne du Crédit Agricole repose d’abord sur les livrets réglementés (Livret A à 3 % par an, LDDS, LEP, PEL et CEL). Puisque l’État en définit les taux, cet aspect ne présente aucun avantage comparatif par rapport à la concurrence.

En matière d’assurance-vie, la banque s’appuie sur sa filiale Predica, leader du marché français en termes d’encours. Si la solidité est au rendez-vous avec un fonds euros rapportant historiquement entre 2 et 3 %, les frais de gestion des unités de compte (entre 0,90 % et 1 %) restent dans les standards élevés des banques de réseau.

À titre de comparaison, des courtiers digitaux comme Linxea propose généralement des frais plus faibles (0,5 %) sur certains contrats, reléguant le contrat du Crédit Agricole derrière les meilleures assurances-vie disponibles en ligne.

Le constat est similaire pour le PEA et le CTO : avec des commissions de courtage oscillant entre 0,50 % et 1 % par transaction, la banque peine face à trouver sa place face aux tarifs de Trade Republic ou Bourse Direct (souvent entre 0 € et 1 €). Sur le long terme, ces frais peuvent réduire la performance nette sur un horizon d’investissement long.

Toutefois, l’un des principaux points forts du groupe réside dans sa filiale Amundi, premier gestionnaire d’actifs en Europe. Très présent dans l’épargne salariale (PERCO, PER d’entreprise), l’écosystème Amundi souligne l’envergure institutionnelle du Crédit Agricole, bien que cela n’impacte pas directement les frais facturés au client particulier.

Les offres de financement du Crédit Agricole

En tant que premier prêteur immobilier de France par le volume, le groupe privilégie une approche de négociation personnalisée, avec une politique de négociation pouvant être plus souple pour les profils patrimoniaux. Au début de l’année 2026, les taux d’appel pour les dossiers d’excellence se situent entre 3,05 et 3,15 % sur une durée de 20 ans, ce qui le situe parmi les offres observées sur le marché à cette période.

L’un des leviers commerciaux du Crédit Agricole repose sur l’optimisation globale via le couplage crédit, assurance et domiciliation. La souscription d’un bouquet complet incluant le compte courant, l’assurance vie, la prévoyance et l’assurance habitation Pacifica peut permettre d’obtenir un taux plus favorable selon le profil de l’emprunteur.

Si l’intervention d’un courtier comme Cafpi ou Empruntis demeure souvent plus efficace pour maximiser le taux brut d’un profil moyen, le Crédit Agle Crédit Agricole reste compétitif sur certains dossiers grâce à sa réactivité et à l’accompagnement de proximité de ses conseillers.

En ce qui concerne le crédit à la consommation, le groupe s’appuie sur sa filiale Sofinco pour proposer des conditions attractives aux clients fidélisés. Il propose des dispositifs adaptés aux projets d’envergure tels que la rénovation, l’acquisition d’un véhicule ou le financement d’un mariage.

Application Ma Banque et réseau d’agences

L’application Ma Banque est l’interface mobile du Crédit Agricole. Elle permet de

- Consulter les comptes

- Réaliser les virements SEPA classiques et instantanés

- Gérer les plafonds de carte

- Signer les documents et de prendre rendez-vous avec son conseiller

Le périmètre fonctionnel est complet, mais la qualité de l’expérience varie significativement entre les Caisses régionales. L’application a obtenu une note de 4,6/5 sur Google Play et sur App Store.

L’une des principales différences du Crédit Agricole reste son réseau physique. Avec 7 200 agences, le groupe dispose de l’un des réseaux d’agences les plus importants de France. Pour qui veut un conseiller en chair et en os, un dépôt d’espèces, une signature de prêt complexe ou un échange en face à face sur une succession, un service que les banques en ligne ne proposent généralement pas.

Crédit Agricole face à LCL, Société Générale et BoursoBank

| Critère | Crédit Agricole | LCL | Société Générale | BoursoBank |

|---|---|---|---|---|

| Visa Premier annuelle | 125-145 € | 146,40 € | 135 € | 0 € (Ultim) |

| Réseau d’agences | 7 200 | 1 600 | 2 000 | Aucun |

| Application mobile | Ma Banque (variable) | LCL Mes Comptes | SG Particuliers | BoursoBank (référence) |

| Carte gratuite disponible | EKO (autorisation systématique) | Non | Non | Welcome et Ultim |

| Crédit immobilier | Leader, négocié | Compétitif | Compétitif | Disponible |

| Pour qui | Patrimoine, immobilier, ruraux | Urbains, patrimoine | Patrimoine, internationaux | Tous profils sans agence |

| Avis | Avis sur LCL | Avis sur BoursoBank |

Notre conclusion sur le Crédit Agricole

Le Crédit Agricole apparaît particulièrement pertinent dans deux situations. D’une part, si vous portez un projet immobilier : votre fidélité ou l’attractivité de votre patrimoine pourraient vous permettre de décrocher un taux préférentiel, les économies réalisées sur le financement peuvent compenser une partie des frais bancaires. D’autre part, si la proximité géographique est un impératif, notamment en zone rurale, pour faciliter vos opérations courantes en agence comme le dépôt de chèques ou d’espèces.

Pour une gestion bancaire quotidienne, des banques en ligne comme BoursoBank ou Hello bank! proposent des services équivalents pour 0 €/an. De même, pour l’épargne, des acteurs tels que Linxea ou Yomoni proposent souvent des contrats affichant des frais inférieurs en termes de frais que Predica. Le Crédit Agricole s’adresse davantage aux personnes recherchant un accompagnement en agence et un réseau de proximité qu’à celles dont la priorité est de réduire les frais bancaires.