Crédit Mutuel Avis

Crédit Mutuel : notre avis en résumé

Le Crédit Mutuel est une banque mutualiste disposant d’un réseau étendu avec plus de 5 300 points de vente sur le territoire. Cette présence physique permet un accompagnement personnalisé et facilite l’accès à une gamme complète de produits financiers, incluant l’assurance, l’épargne et le crédit immobilier. Le modèle mutualiste propose une gouvernance distincte de celle des banques cotées. En comparaison, les tarifs appliqués par cet établissement peuvent s’avérer plus élevés que ceux des banques en ligne.

Les avantages et limites du Crédit Mutuel

- Banque mutualiste détenue par ses sociétaires, avec une gouvernance davantage orientée client que purement actionnariale

- 5 300 réseaux d’agences offrant un accompagnement de proximité et un accès facile à un conseiller

- Gamme complète de produits bancaires, d’épargne, d’assurance et de crédit

- Réputation solide en matière de relation client et de qualité de service

- Application mobile dotée des fonctionnalités bancaires courantes et des services digitaux complets

- Offres adaptées aux particuliers, professionnels, associations et entreprises

- Divers contrats d’assurance (auto, habitation, prévoyance et santé)

- Appartenance au groupe Crédit Mutuel Alliance Fédérale

- Possibilité de négocier certains frais en agence selon le profil du client

- Frais bancaires généralement plus élevés que ceux des meilleures banques en ligne

- Tarification parfois complexe avec des écarts selon les caisses régionales

- Conditions tarifaires et offres pouvant varier d’une région à l’autre

- Certaines cartes bancaires premium nécessitent des revenus minimums ou une étude du dossier

- Processus d’ouverture de compte souvent moins rapide que chez les banques 100 % en ligne

- Performances des livrets et produits d’épargne fiscalisés rarement parmi les plus compétitives du marché

- Qualité du conseil pouvant varier selon l’agence et le conseiller attribué

- Peu attractif pour les clients recherchant une gestion entièrement digitale sans passage en agence

- Certains frais annexes (incidents, opérations internationales, services spécifiques) peuvent rapidement augmenter la facture

L’essentiel à retenir sur le Crédit Mutuel

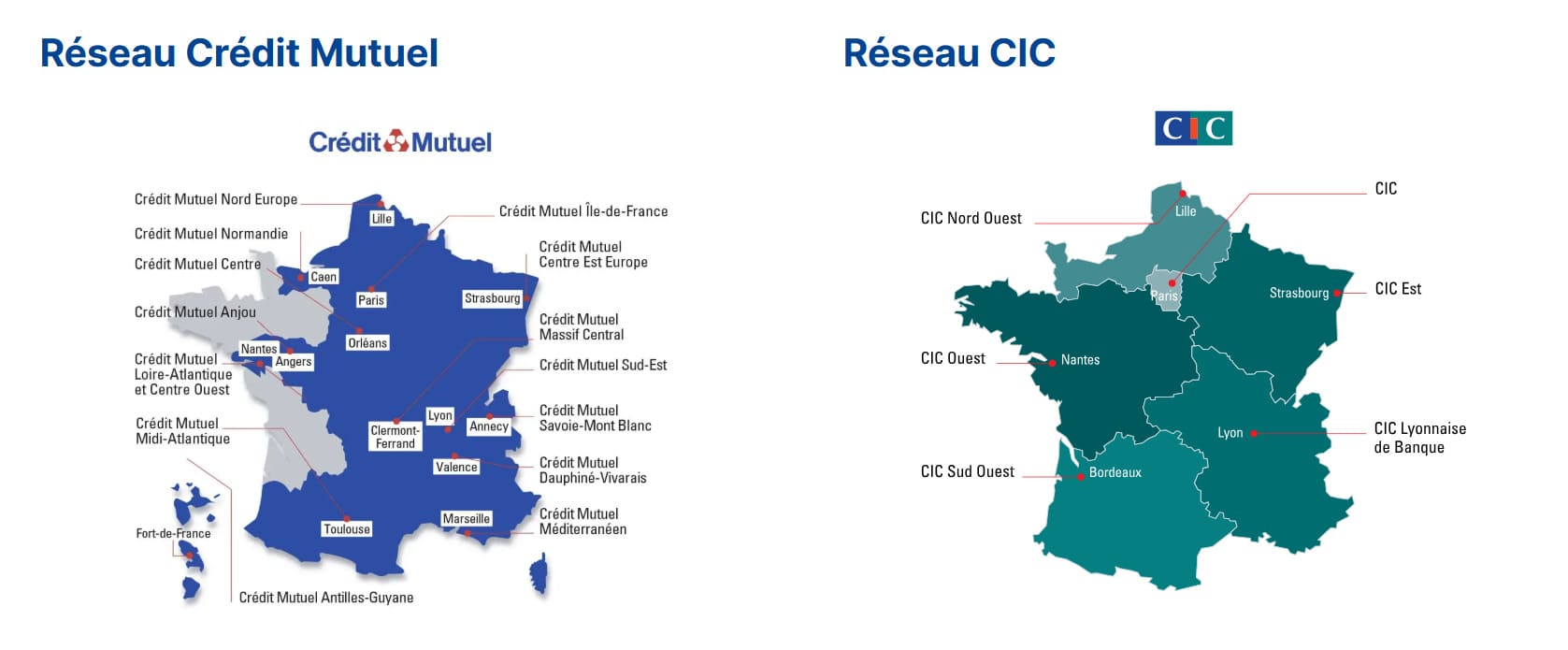

Le Crédit Mutuel est une banque mutualiste et coopérative organisée en 18 fédérations régionales. Il compte 8,5 millions de sociétaires et accompagne près de 35 millions de clients en France. Le Crédit Mutuel s’appuie également sur plusieurs filiales reconnues, parmi lesquelles le CIC, Cofidis, Monabanq, Fortuneo, Suravenir et ACM.

- Formule Eurocompte : de 6 à 13,05 €/mois selon le niveau et la fédération

- Carte Visa Classic : 44-50 EUR/an | Visa Premier : 125-140 EUR/an

- Livret Bleu (Livret A) : 2,40 % en 2026 | LEP : 3,50 % pour les éligibles

- 5 300 points de vente

- Crédit immobilier avec des taux compétitifs selon les périodes et les profils emprunteurs

- Assurance-vie via Suravenir (CM Arkéa) ou ACM (CM Alliance) selon la fédération

Les tarifs, les produits et certains services peuvent différer d’une fédération à l’autre. Cette organisation décentralisée, qui fait partie de l’identité du Crédit Mutuel, peut parfois rendre l’offre moins lisible pour les clients. Par ailleurs, la qualité de l’expérience numérique varie selon les caisses régionales, tandis que les commissions d’intervention peuvent atteindre 8 € par opération, dans la limite du plafond réglementaire de 80 € par mois.

Comment fonctionne réellement le Crédit Mutuel ?

Fondé en 1882 à La Wantzenau, en Alsace, sous la forme d’une caisse locale d’épargne, le Crédit Mutuel est devenu l’un des principaux groupes bancaires français. Son organisation coopérative le distingue des banques cotées en Bourse. Le capital est détenu par les sociétaires, les orientations sont décidées par des représentants élus et les bénéfices sont majoritairement réinvestis dans le développement du groupe, les réserves ou l’amélioration des services.

Au fil de son développement, le Crédit Mutuel a constitué un groupe diversifié réunissant plusieurs marques spécialisées.

Parmi elles figurent :

- Le CIC pour la banque de détail

- Cofidis dans le crédit à la consommation

- Monabanq dans la banque en ligne

- Fortuneo dans les services bancaires et boursiers en ligne via le groupe CM Arkéa

- Suravenir dans l’assurance-vie pour les clients de CM Arkéa

- ACM dans l’assurance pour les fédérations de CM Alliance Fédérale

- Euro-Information, l’entité chargée des systèmes d’information et des solutions technologiques du groupe.

Cette organisation permet au Crédit Mutuel de couvrir un large éventail de services financiers tout en conservant son modèle coopératif.

Une répartition de la gestion entre CM Alliance Fédérale et CM Arkéa

Le Crédit Mutuel fonctionne selon une organisation décentralisée. Le groupe est composé de 18 fédérations régionales disposant d’une large autonomie dans la gestion de leurs activités et de leurs offres. Cette structure se répartit principalement entre deux ensembles distincts : CM Alliance Fédérale et CM Arkéa, qui suivent chacun leur propre stratégie et s’appuient sur des filiales spécialisées différentes.

CM Alliance Fédérale regroupe notamment les fédérations d’Île-de-France, du Centre, de l’Est, du Nord de France et de Méditerranée. Pour les activités d’assurance, elle s’appuie principalement sur ACM (Assurances du Crédit Mutuel). De son côté, CM Arkéa rassemble les fédérations de Bretagne, du Sud-Ouest et du Massif Central. Le groupe s’appuie notamment sur Suravenir pour l’assurance-vie et détient également Fortuneo, sa banque en ligne et plateforme de courtage.

Cette organisation a des conséquences concrètes pour les clients. Selon la fédération à laquelle ils sont rattachés, vous pouvez accéder à des contrats d’assurance-vie, des supports d’investissement ou des services différents.

Ainsi, un client du Crédit Mutuel de Bretagne bénéficie généralement des solutions proposées par Suravenir, tandis qu’un client d’une fédération affiliée à CM Alliance Fédérale accède aux contrats distribués par ACM. Bien que portant la même marque Crédit Mutuel, ces offres présentent des caractéristiques qui peuvent varier selon la région et l’entité de rattachement.

Le compte courant Crédit Mutuel

L’Eurocompte du Crédit Mutuel est une offre groupée de services à 13,05 €/mois (156,60 €/an) qui regroupe un compte courant, une carte bancaire et différents services destinés à faciliter la gestion de votre budget au quotidien. Elle s’adresse aux clients qui souhaitent centraliser leurs opérations bancaires tout en bénéficiant d’un accompagnement en agence ou à distance.

L’Eurocompte Confort inclut :

- Tenue de compte ;

- Banque à distance CMUT Direct ;

- Assurance moyens de paiement Assur Carte Crédit Mutuel ;

- Carte Visa Classic ou Mastercard (débit immédiat ou différé) ;

- Découvert Souplesse jusqu’à 1 600 € avec assurance ;

- Paiement en 3 fois ;

- Alertes SMS Top Infos ;

- Paiements par carte hors zone euro gratuits ;

- 3 retraits déplacés gratuits par mois avec une Visa Classic ou Mastercard ;

- 2 retraits déplacés gratuits par mois avec une carte à autorisation systématique.

Les cartes bancaires Crédit Mutuel

La gamme de cartes du Crédit Mutuel couvre quatre niveaux, du plus accessible au plus premium. Certaines cartes incluent des garanties d’assurance et d’assistance qui peuvent être plus étendues que celles proposées par certaines banques en ligne.

| Caractéristiques | Visa On line | Mastercard On line | Visa Classic | Mastercard Gold | Visa Premier |

|---|---|---|---|---|---|

| Tarif | 34,70 €/an | 34,70 €/an | 44€/an | 134€/an | 140 €/an |

| Type de carte | Carte à autorisation systématique | Carte à autorisation systématique | Carte bancaire classique | Carte haut de gamme | Carte haut de gamme |

| Débit | Immédiat | Immédiat | Immédiat ou différé | Immédiat ou différé | Immédiat ou différé |

| Plafond de paiement | Modulable selon le profil | 2 300 €/mois | 3 000 €/mois | 8 000 €/mois | 8 000 €/mois |

| Plafond de retrait | Modulable selon le profil | 1 000 €/semaine | 1 000 €/semaine | 1 500 €/semaine | 1 500 €/semaine |

| Paiements et retraits à l’étranger | ✅ | ✅ | ✅ | ✅ | ✅ |

| Paiement mobile | Apple Pay, Crédit Mutuel Pay | Apple Pay, Crédit Mutuel Pay | Apple Pay, Crédit Mutuel Pay | Apple Pay, Crédit Mutuel Pay | Apple Pay, Crédit Mutuel Pay |

| Sans contact | ✅ | ✅(jusqu’à 50 €) | ✅ | ✅(jusqu’à 50 €) | ✅ |

| Modification des plafonds depuis l’application | ✅ | ✅ | ✅ | ✅ | ✅ |

| Blocage temporaire / opposition depuis l’application | ✅ | ✅ | ✅ | ✅ | ✅ |

| Numéros de carte virtuels (Payweb Card) | Non indiqué | Non indiqué | ✅ | Non indiqué | ✅ |

| Cryptogramme dynamique | Non | Non | Non | En option | En option (1 €/mois) |

| Assurance accidents de voyage | ✅ | ✅ | Jusqu’à 95 000 € | ✅ | ✅ |

| Assistance médicale à l’étranger | ✅ | ✅ | Jusqu’à 11 000 € de frais médicaux | ✅ | Jusqu’à 156 000 € de frais médicaux |

| Assurance annulation de voyage | ❌ | ❌ | ❌ | ✅ | ✅ |

| Assurance bagages | ❌ | ❌ | ❌ | Jusqu’à 850 € | ✅ |

| Garanties neige et montagne | ✅ | ✅ | ❌ | Oui | ✅ |

| Location de voiture | ❌ | ❌ | Couverture jusqu’à 46 000 € en cas d’accident | Dommages et franchise couverts | Garanties renforcées |

| Cashback à l’étranger | ❌ | ❌ | ❌ | ✅(Mastercard Travel Rewards) | ❌ |

| Avantages partenaires | ❌ | ❌ | Billetterie RIFFX | Programme Priceless Mastercard | Offres partenaires Visa |

| Personnalisation du visuel | ✅ | ✅ | ✅ | ✅ | ✅ |

L’offre couvre les principaux besoins du quotidien, des cartes classiques aux cartes premium. En matière de tarifs, les cartes du Crédit Mutuel se situent dans la moyenne des banques de réseau. Elles sont toutefois généralement plus coûteuses que les cartes proposées par les banques en ligne, dont certaines sont accessibles sans cotisation annuelle sous conditions d’utilisation ou de revenus.

Pour autant, les cartes bancaires du Crédit Mutuel présentent plusieurs caractéristiques susceptibles d’intéresser certains profils de clients. Elles intègrent des garanties d’assurance et d’assistance dès les formules d’entrée de gamme, proposent le service Payweb Card pour sécuriser les achats en ligne grâce à des numéros de carte virtuels, et peuvent être associées à des solutions de paiement fractionné ou à un crédit renouvelable.

Vous bénéficiez également du service E-retrait, qui permet de retirer des espèces dans un distributeur automatique sans utiliser sa carte physique. Pour les clients qui privilégient l’accompagnement en agence et l’accès à des services complémentaires, ces fonctionnalités peuvent constituer un intérêt supplémentaire par rapport à certaines offres 100 % en ligne.

Les produits d’épargne et d’investissement du Crédit Mutuel

L’offre d’épargne et d’investissement du Crédit Mutuel est parmi les plus larges du marché bancaire français. Cpendant, les produits disponibles dépendent en partie de votre fédération d’appartenance.

Livret d’Épargne pour les Autres (LEA)

Le Crédit Mutuel propose une gamme de livrets d’épargne permettant de répondre à différents besoins : constituer une épargne de précaution, préparer un projet immobilier, donner du sens à son argent ou épargner pour ses enfants. Les livrets réglementés comme le Livret Bleu (équivalent du Livret A), le LDDS ou le LEP permettent de placer son argent avec une disponibilité permanente et une fiscalité avantageuse.

| Livrets | Caractéristiques principales |

|---|---|

| Livret Bleu | Le livret réglementé du Crédit Mutuel, équivalent au Livret A. Il permet d’épargner sans frais avec un capital disponible à tout moment. Plafond de 22 950 € hors intérêts. |

| Livret d’Épargne Populaire (LEP) | Destiné aux personnes éligibles selon leurs revenus, il propose une rémunération plus élevée que les livrets classiques avec une épargne totalement disponible. |

| Livret de Développement Durable et Solidaire (LDDS) | Un livret réglementé dont l’épargne contribue au financement de projets liés au développement durable et à l’économie sociale. |

| Livret Impulsion Locale | Un livret solidaire permettant de participer au financement de projets de professionnels et d’acteurs économiques de votre région. |

| Plan d’Épargne Logement (PEL) | Une solution pour préparer un futur projet immobilier en épargnant progressivement avec une rémunération définie à l’ouverture. |

| Compte Épargne Logement (CEL) | Une épargne immobilière plus flexible, avec des fonds disponibles à tout moment pour préparer un projet de logement. |

| Capital Expansion | Une solution combinant épargne logement et comptes à terme pour les clients souhaitant valoriser un capital déjà constitué. |

| Livret Enfant | Un livret destiné aux plus jeunes, accessible dès 10 €, pour commencer à constituer une épargne. |

| Livret Jeune | Un livret réglementé réservé aux 12-25 ans avec une rémunération exonérée d’impôt selon les conditions en vigueur. |

Au-delà des livrets classiques, le Crédit Mutuel met également en avant des solutions d’épargne solidaire. Ces produits permettent de conserver une épargne disponible tout en orientant une partie des fonds vers des projets sociaux, environnementaux ou locaux.

Pour les projets immobiliers, le PEL et le CEL répondent à une logique différente : le PEL vise davantage une préparation à moyen ou long terme, tandis que le CEL offre davantage de souplesse grâce à une disponibilité permanente des fonds.

Le PER du Crédit Mutuel

Accessible à partir de 50 €, il permet d’épargner à votre rythme grâce à des versements libres ou programmés, tout en bénéficiant d’un cadre fiscal spécifique. Le contrat propose deux modes de gestion. La gestion pilotée horizon, retenue par défaut, adapte progressivement l’allocation de l’épargne en fonction de la date estimée de départ à la retraite. Plus l’échéance approche, plus les investissements sont orientés vers des supports considérés comme moins risqués.

Les épargnants souhaitant conserver la maîtrise de leurs placements peuvent également opter pour la gestion libre et sélectionner eux-mêmes les supports d’investissement. Plusieurs supports en unités de compte sont proposés au sein du contrat.

Au moment de la retraite, plusieurs options de sortie sont possibles. L’épargne peut être récupérée sous forme de capital, convertie en rente viagère ou faire l’objet d’une combinaison des deux solutions selon les besoins de l’épargnant.

L’assurance-vie multisupport du Crédit Mutuel

Le Crédit Mutuel commercialise une assurance-vie multisupport déclinée en trois formules, accessibles selon le montant que vous souhaitez investir. Toutes permettent d’investir sur un fonds en euros et sur des unités de compte, avec différents niveaux de services et d’options de gestion.

| Offre | Versement initial minimum | Profil d’épargnant visé | Versement libre minimum | Versements programmés minimum |

|---|---|---|---|---|

| Essentiel | 50 € | Vous souhaitez commencer à constituer un capital progressivement. | 15 € | 15 € |

| Avantage | 15 000 € | Vous disposez déjà d’une épargne significative et recherchez davantage d’options de gestion et de services. | 50 € | 50 € |

| Privilège | 50 000 € | Vous souhaitez accéder à un nombre plus important de classes d’actifs, de marchés financiers et à des services patrimoniaux complémentaires. | 500 € | 100 € |

Quelle que soit la formule choisie, vous pouvez effectuer des versements ponctuels ou programmer des versements réguliers afin d’investir progressivement dans le temps.

Le Crédit Mutuel propose également plusieurs modes de gestion afin d’adapter le contrat à votre niveau d’autonomie. En gestion libre, vous sélectionnez vous-même les supports sur lesquels investir. Si vous préférez déléguer vos décisions d’investissement, vous pouvez opter pour la gestion pilotée, dans laquelle l’assureur gère l’allocation de votre contrat selon un profil de risque défini à l’avance.

Des profils intégrant des critères environnementaux, sociaux et de gouvernance (ESG) sont également disponibles. Pour les encours les plus importants, un mandat d’arbitrage permet de confier la gestion financière du contrat à des spécialistes de Crédit Mutuel Gestion.

Compte à terme Tonic Croissance

Le compte à terme Tonic Croissance est la solution du Crédit Mutuel destinée aux épargnants qui souhaitent connaître à l’avance le rendement de leur placement tout en bénéficiant d’une garantie sur le capital investi. Accessible dès 150 € et sans plafond de dépôt, ce compte à terme fonctionne sur une période de 5 ans avec une rémunération progressive.

Dès la souscription, vous connaissez le taux appliqué chaque année ainsi que le rendement moyen attendu jusqu’à l’échéance.

La particularité du compte à terme Tonic Croissance réside dans son taux croissant au fil des années.

| Durée de détention | Taux brut annuel |

|---|---|

| 1ère année | 2,20 % |

| 2e année | 2,50 % |

| 3e année | 2,90 % |

| 4e année | 3,40 % |

| 5e année | 4,02 % |

Sur l’ensemble de la période, cela correspond à un taux de rendement actuariel annuel brut moyen de 3,00 %, à condition de conserver le placement jusqu’à son terme. Contrairement à de nombreux comptes à terme, Tonic Croissance permet de récupérer tout ou partie de votre épargne à chaque échéance annuelle sans pénalité. Une sortie partielle ou totale reste possible à chaque échéance annuelle selon les conditions prévues.

En complément de l’assurance-vie, du compte à terme et du PER, le Crédit Mutuel propose plusieurs solutions pour investir sur les marchés financiers et diversifier votre patrimoine. Vous pouvez notamment accéder au :

- Plan d’Épargne en Actions (PEA) pour investir dans des actions européennes avec un cadre fiscal spécifique après 5 ans de détention

- PEA-PME pour investir dans des petites et moyennes entreprises

- Compte-Titres Ordinaire (CTO) pour accéder à un univers d’investissement plus large incluant les marchés internationaux

- Investir dans l’immobilier locatif pour générer des revenus complémentaires et récurrents

Selon votre profil et votre niveau d’implication, vous pouvez choisir entre une gestion autonome, une gestion accompagnée par un conseiller ou une gestion déléguée à des professionnels.

Les crédits du Crédit Mutuel

Le Crédit Mutuel commercialise plusieurs catégories de financements destinées à différents usages.

| Type de crédit | Description |

|---|---|

| Prêt immobilier Modulimmo | Un crédit immobilier modulable permettant de financer l’achat d’un logement avec la possibilité d’adapter les mensualités selon l’évolution de votre situation financière |

| Prêt travaux | Une solution pour financer des travaux d’aménagement, de rénovation ou d’amélioration de votre logement |

| Prêt rénovation énergétique | Un financement destiné aux travaux et équipements visant à améliorer la performance énergétique d’un logement, pouvant être associé à certaines aides publiques |

| Crédits à la consommation | Des prêts pour financer des projets personnels comme un voyage, un équipement ou des dépenses ponctuelles |

| Crédit voiture et leasing | Des solutions de financement pour l’achat ou la location d’un véhicule. |

| Crédit vélo | Un prêt dédié à l’achat d’un vélo classique ou électrique, avec une offre pouvant proposer un taux à 0 % selon les conditions en vigueur |

| Prêt étudiant | Un financement destiné aux étudiants pour accompagner leurs dépenses liées aux études et à la vie quotidienne |

| Rachat de crédits | Une solution permettant de regrouper plusieurs crédits afin de simplifier la gestion des remboursements |

Les frais du Crédit Mutuel

| Service | Tarif |

|---|---|

| Tenue de compte | 2,25 €/mois (27 €/an) |

| Accès banque en ligne CMUT Direct | Gratuit |

| Alertes SMS Top Infos (forfait illimité) | 1,75 €/mois (21 €/an) |

| Commission d’intervention | 8 € par opération (plafond de 80 €/mois) |

| Virement SEPA occasionnel au guichet | 4,50 € |

| Virement SEPA occasionnel sur internet | Gratuit |

| Mise en place d’un prélèvement SEPA | Gratuit |

| Paiement d’un prélèvement SEPA | Gratuit |

| Carte Visa Classic ou Mastercard à débit immédiat | 48 €/an |

| Carte Visa Classic ou Mastercard à débit différé | 48 €/an |

| Carte Visa On line ou Mastercard On line | 34,70 €/an |

| Retrait dans un distributeur d’une autre banque (cartes On line) | 1,10 € par retrait après 1 retrait gratuit/mois |

| Retrait dans un distributeur d’une autre banque (Visa Classic / Mastercard) | 1,10 € par retrait après 2 retraits gratuits/mois |

| Retrait avec une Gold, Premier, World Elite ou Visa Infinite | Gratuit et illimité |

| Assur Carte Crédit Mutuel | 26 €/an |

| Assur Carte Toutes banques | 31 €/an |

Services complémentaires

| Service | Tarif |

|---|---|

| Supplément carte CERTIZEN | 1 €/mois |

| Remplacement par une Mastercard Access | 0,20 €/mois |

| Remplacement par une Gold Mastercard ou Visa Premier | 6,13 €/mois |

| Assur Carte Toutes banques (supplément Eurocompte) | 0,38 €/mois |

| Carte supplémentaire sur le même compte | -50 % sur le tarif standard |

| Relevé bimensuel | 1,07 €/mois |

| Relevé décadaire | 2 €/mois |

| Relevé hebdomadaire | 3 €/mois |

| Relevé journalier | 11,33 €/mois |

Application mobile et espace en ligne

L’application mobiles permet de réaliser les principales opérations du quotidien :

- Consultation des comptes

- Suivi des opérations

- Virements SEPA classiques ou instantanés

- Gestion des paramètres de carte bancaire

- Paiements mobiles avec Apple Pay, Google Pay ou Samsung Pay

- Accès aux produits d’épargne

- Simulation de projets de financement

Certaines limites restent toutefois présentes par rapport aux acteurs bancaires conçus dès l’origine autour du digital. Les évolutions de l’application peuvent être moins fréquentes que chez certaines banques en ligne ou néobanques, et certaines opérations plus avancées, comme la gestion complète d’un portefeuille boursier ou certains arbitrages sur des contrats d’épargne, peuvent encore nécessiter un échange avec un conseiller.

Pour un usage principalement mobile, l’application du Crédit Mutuel répond aux besoins courants mais ne propose pas toujours certains outils devenus habituels chez les banques en ligne, comme une organisation avancée des comptes, des espaces dédiés pour gérer ses objectifs d’épargne ou des notifications très détaillées en temps réel.

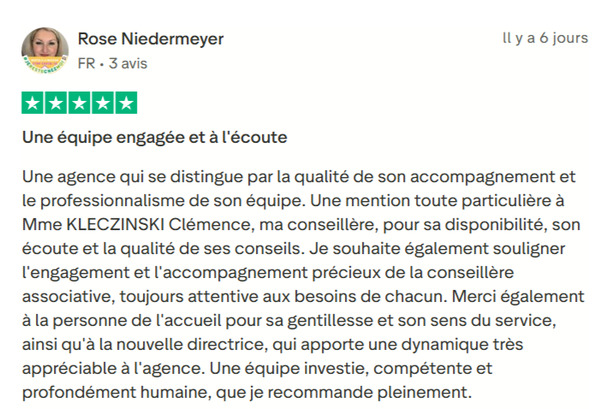

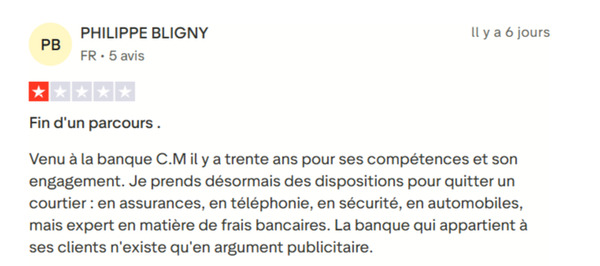

Les avis clients sur le Crédit Mutuel

Le Crédit Mutuel propose plusieurs canaux de contact, notamment en agence, par téléphone et via l’espace client. Chaque client dispose d’un conseiller personnel attitré dans sa caisse locale, joignable par téléphone direct (numéro de la caisse), par messagerie sécurisée dans l’application, ou en rendez-vous physique.

Parmi les avis publiés en ligne, certains clients mettent en avant la qualité de l’accompagnement lors de dossiers complexes (crédit immobilier, succession, création d’entreprise) et la réactivité des conseillers locaux.

Les critiques portent sur les tarifs jugés élevés par rapport aux alternatives en ligne, les délais d’attente en agence aux heures de pointe, et parfois l’inertie administrative sur les dossiers de réclamation.

Comparatif Crédit Mutuel vs BoursoBank vs Fortuneo vs Caisse d’épargne

| Acteur | Coût annuel estimé | Réseau physique | Crédit immobilier | Épargne | Pour qui c’est idéal |

|---|---|---|---|---|---|

| Crédit Mutuel | 72-156 EUR/an | 5 300 agences | ✅ | Complet (AV, PEA, PEL, livrets) | Profil cherchant accompagnement humain, crédit immo, et écosystème bancaire complet |

| BoursoBank | 0 EUR/an | Aucune | ✅ | Complet (AV, PEA, bourse) | Profil digital, autonome, cherchant à minimiser les frais |

| Fortuneo | 0 EUR/an | Aucune (filiale CM Arkéa) | ✅ | Complet (AV Suravenir, PEA, CTO) | Investisseur autonome voulant accéder à Suravenir et au réseau DAB CM gratuitement |

| Caisse d’Épargne | 65-120 EUR/an | 4 100 agences | ✅ | Complet mais tarification opaque | Profil recherchant une banque de réseau régionale avec un maillage dense en dehors du nord-est |

Le Crédit Mutuel cherche à se positionner entre l’accompagnement d’une banque de réseau et une offre tarifaire relativement compétitive. Davantage en compétition avec la Caisse d’Épargne qu’avec BoursoBank, le Crédit Mutuel se distingue grâce à son identité mutualiste sans actionnaires, son réseau étendu de 5 300 agences (contre 4 100 pour son rival), ainsi qu’à la diversité de ses filiales comme Fortuneo, Suravenir et Cofidis.

👉 Lire notre avis sur Fortuneo pour plus de détails.

👉 Découvrir notre avis sur BoursoBank

Notre avis final : dans quels cas choisir le Crédit Mutuel ?

Le Crédit Mutuel n’est pas une banque que nous choisirions uniquement pour ses tarifs ou son application mobile, mais plutôt pour la relation bancaire qu’elle permet de construire dans la durée. À notre avis, il peut être adapté aux clients qui recherchent un accompagnement humain dans le cadre d’un projet immobilier, d’une situation patrimoniale complexe ou d’un besoin de financement nécessitant un suivi personnalisé.

Si nous avions un projet immobilier dans les 12 à 24 prochains mois, nous pourrions conserver un compte principal au Crédit Mutuel afin de disposer d’un conseiller dédié, préparer notre dossier et bénéficier d’un accompagnement lors de la demande de financement. En revanche, nous ne concentrerions pas forcément toute notre épargne dans les produits de la banqueour les placements simples comme l’épargne de précaution, certaines banques en ligne affichent des frais inférieurs sur certains produits d’épargne ou services courants.

Pour les investissements financiers, nous regarderions également les filiales du groupe selon les besoins. Par exemple, Fortuneo peut être une alternative pour le PEA ou le compte-titres avec une approche plus digitale, tandis que Suravenir ou ACM permettent d’accéder aux solutions d’assurance-vie du groupe selon la fédération concernée.

Si votre priorité est de réduire au maximum vos frais bancaires et que vous gérez l’ensemble de vos finances en ligne, le rapport coût/services est moins favorable. Les banques en ligne proposent souvent des cartes et des services courants avec moins de frais, ce qui peut réduire le coût total des services bancaires selon le profil d’utilisation.